「私は埋葬料を受け取ることができるの?」

「埋葬料の申請方法が知りたい。」

本記事をご覧になられている方は、このような疑問をお持ちではないでしょうか。

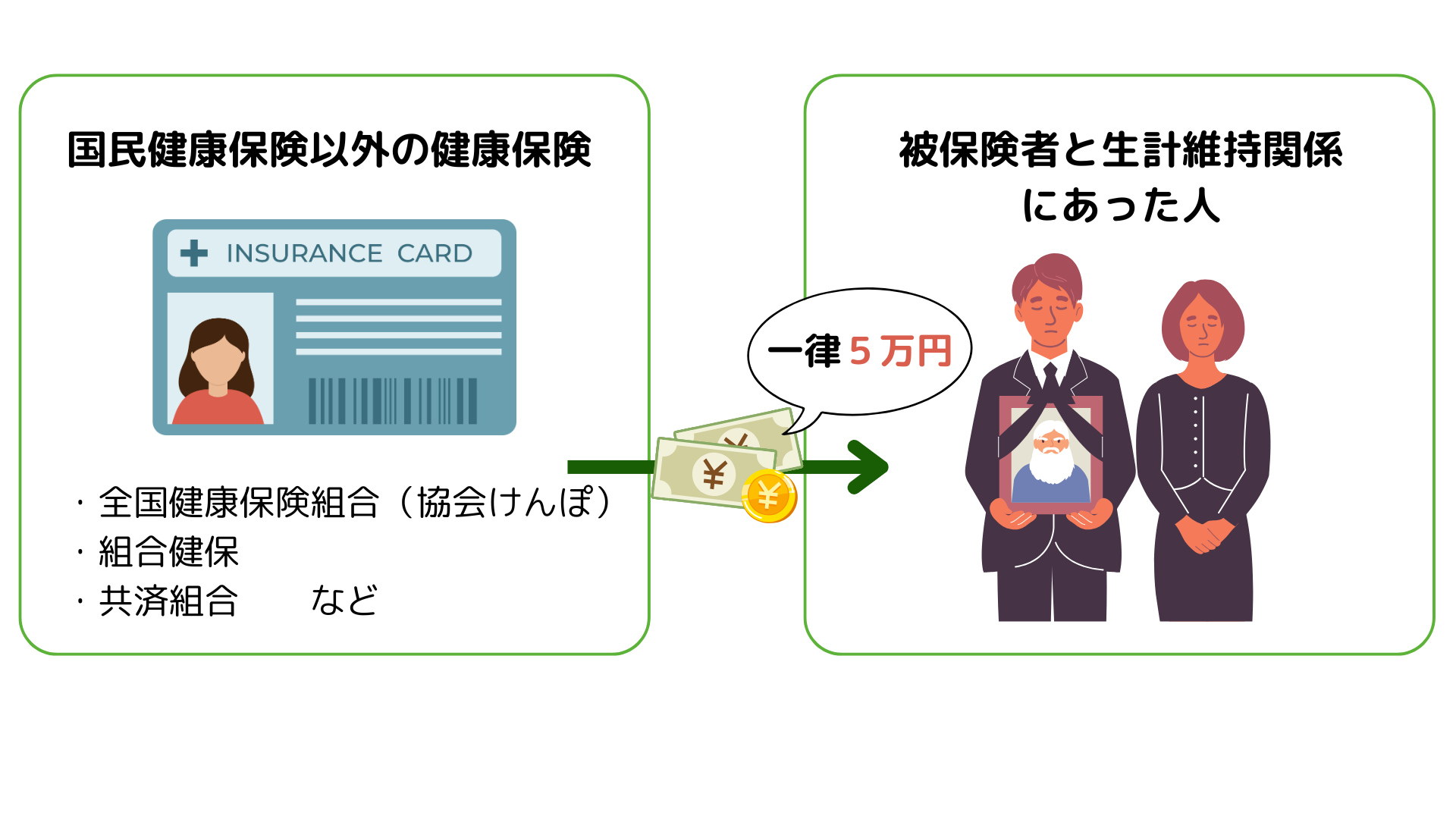

埋葬料とは、埋葬・葬儀にかかる費用の補助として、国民健康保険以外の健康保険から受け取ることができる給付金です。

業務外の事由により亡くなった場合、その被保険者と生計維持関係にあった人が一律5万円受け取ることができます。

本記事では、埋葬料の申請方法、混同しやすい葬祭費・葬祭料との違い、税金面でのポイントを紹介しています。

本記事でご紹介した情報が、埋葬料でお悩みの方の一助となれば幸いです。

1.埋葬料とは

埋葬料とは、埋葬・葬儀の補助として、国民健康保険以外の健康保険から受け取ることができる給付金です。

業務外の事由により亡くなった場合、その被保険者と生計維持関係にあった人が一律5万円受け取ることができます。

国民健康保険以外の健康保険とはいわゆる社会保険で、全国健康保険組合(協会けんぽ)や組合健保・共済組合などが該当します。

よって、埋葬料が支給されるのは、故人が生前、会社員や公務員として勤めていた場合です。

※被保険者に生計を維持されていた人がいないときは、実際に埋葬を行った人(費用を支払った人)に、申請により「埋葬費」として埋葬に要した費用(上限5万円)が支給されます。

2.埋葬料の申請方法

埋葬料の申請方法を解説します。

| 申請ができる人 | 故人により生計の全部または一部を維持されており、故人の埋葬を行った方 |

|---|---|

| 申請先 | ・故人の勤務先が所属している健康保険組合 ・社会保険事務所 |

| 申請に必要な書類 | ①埋葬料支給申請書 ②故人の健康保険証 ③亡くなったことを確認できる書類 ④生計維持を確認できる書類(被扶養者以外の生計維持関係にある人が申請をする場合) |

| 申請の期限 | 故人が亡くなった日の翌日を起算日として2年 |

| 支給されるタイミング | 申請から2-3週間後(銀行振り込み) |

| 支給金額 | 一律5万円 |

2-1.埋葬料の申請ができる人

埋葬料の申請ができる人は、故人により生計の全部または一部を維持されており、故人の埋葬を行った方です。(健康保険法第100条)

「生計を維持されていた方」とは、被保険者によって生計の全部又は一部を維持されている方であって、民法上の親族や遺族であることは問われません。また、被保険者が世帯主であるか、同一世帯であるかも問われません。

2-2.埋葬料の申請先

埋葬料の申請先は、故人の勤務先が所属している健康保険組合、または社会保険事務所です。

埋葬料は遺族に自動的に支払われるものではありません。

必要書類を郵送、または窓口へ直接持参し、給付の申請をする必要があります。

※稀に故人の勤務先が埋葬料の申請手続きを行ってくれることがあるようです。

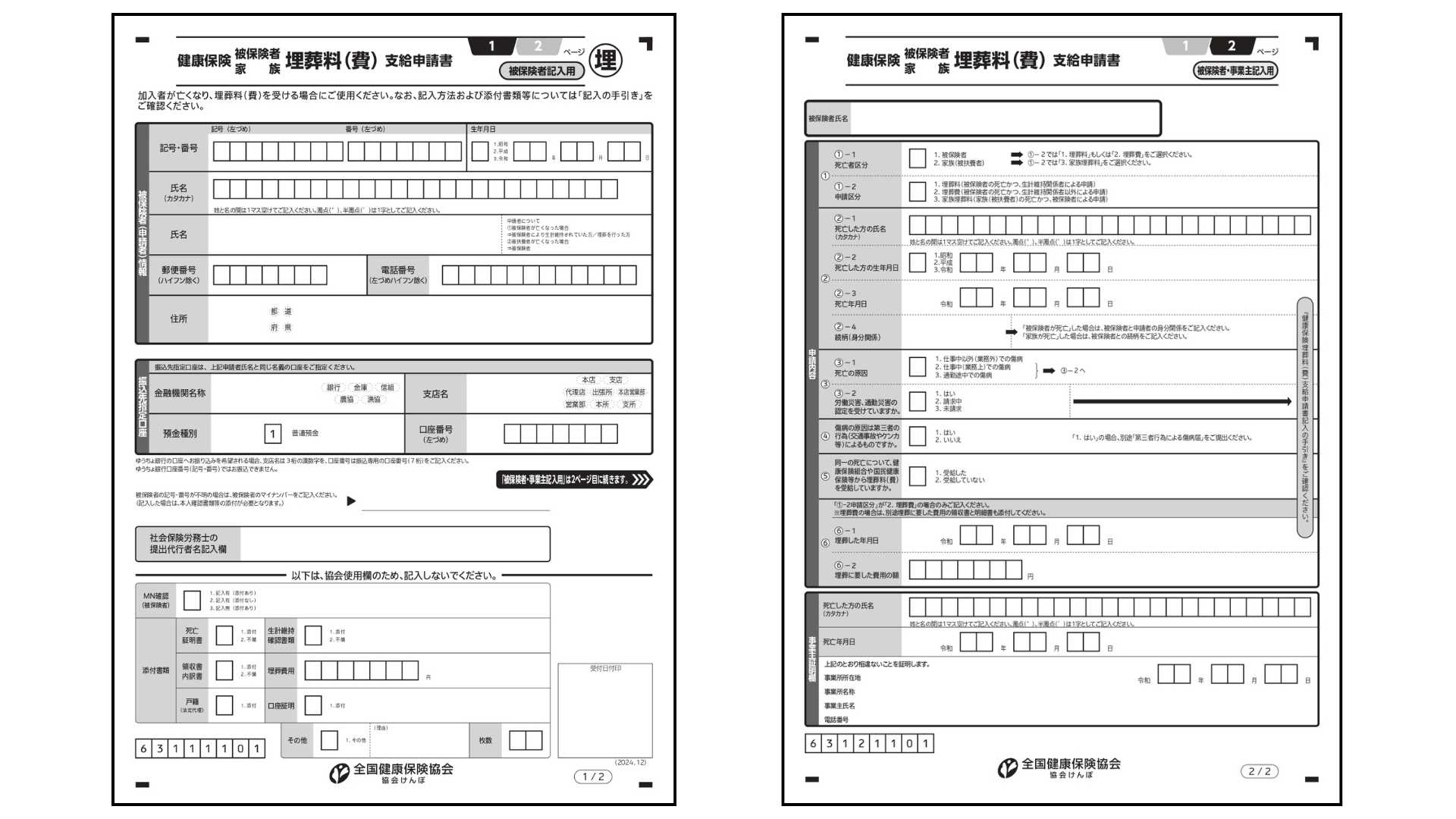

2-3.埋葬料の申請に必要な書類

埋葬料の申請に必要な主な書類は以下の3点です。

健康保険組合によって必要書類に多少違いがあるので、事前に確認しておくことをすすめします。

- 埋葬料支給申請書

各健康保険組合から配布または、HPからダウンロード - 故人の健康保険証

- 亡くなったことを確認できる書類

死亡診断書(コピー可)、戸籍謄本・抄本、住民票の写し、火葬許可証、埋葬許可証など

■全国健康保険協会(協会けんぽ) 健康保険埋葬料(費)支給申請書

また、被扶養者以外の生計維持関係にある人が申請をする場合は、生計維持を確認できる書類(住民票や仕送り事実の分かる預金通帳のコピーなど)が追加で必要となります。

被扶養者の定義については全国健康保険協会HP 被扶養者とは?をご覧ください。

2-4.埋葬料の申請期限

埋葬料の申請期限は、故人が亡くなった日の翌日を起算日として2年です。

期限を過ぎてしまうと、申請の権利がなくなります。

親族など身近な方が亡くなった後は、葬儀や相続に関する様々な手続きを行う必要がありますので、忘れないように早めに手続きを行うことをおすすめします。

※埋葬費の申請期限は埋葬した日の翌日から2年です。

期限が微妙に異なるのでご注意ください。

2-5.埋葬料が支給されるタイミング

埋葬料が支給されるタイミングは、申請から2-3週間後です。

埋葬料は埋葬料支給申請書に記入した銀行口座に振り込まれるのが一般的です。

2-6.埋葬料の支給金額

埋葬料の支給金額は一律5万円です。

ただし、加入している健康保険によっては、組合独自の付加給付(埋葬料付加金)を上乗せして支給する場合もあります。

3.埋葬料と混同しやすい2つの費用

埋葬料と混同しやすい2つの費用を紹介します。

名称は異なるものの、いずれも被保険者の埋葬や葬儀の補助として受け取ることができる給付金です。

| 埋葬料 | 葬祭費 | 葬祭料 | |

|---|---|---|---|

| 支給元 | 国民健康以外の健康保険 | 国民健康保険 | 労災保険 |

| 故人の死因 | 業務外の事由 | ー | 業務上の災害 |

| 支給される金額 | 一律5万円 | 3~7万円 | ①②のいずれか高い方 ①315,000円+給付基礎日額の30日分 ②給付基礎日額×60日分 |

| 請求できる人 | 埋葬を行った人 | 葬祭を行った人 | 葬祭を行った人 |

| 申請先 | 健康保険組合 | 市区町村役場 | 労働基準監督署 |

| 申請期限 | 死亡日から2年以内 | 葬儀日から2年以内 | 死亡日から2年以内 |

3-1.葬祭費とは

葬祭費とは国民健康保険による給付金のことです。

国民健康保険に加入していた75歳未満の被保険者が亡くなった場合、その葬儀を行った人が受け取れます。

国民健康保険に加入しているのは、自営業や個人事業主です。

よって、葬祭費が支給されるのは、故人が生前、自営業や個人事業主として働いていた場合です。

また、後期高齢者医療制度に加入していた75歳以上の方が亡くなった場合も、葬祭費の給付を受けることができます。この場合は、通常の葬祭費とは区別して、後期高齢者医療葬祭費と呼びます。

3-2.葬祭料とは

葬祭料とは業務中に亡くなった労災死亡の場合には、労災保険から葬祭料が支給される給付金のことです。

労災保険から葬祭料が支給される場合、埋葬料は支給されません。

4.埋葬料に関わる税金のポイント

埋葬料に係る税金のポイントをご紹介します。

4-1.埋葬料に相続税はかからない

埋葬料に相続税はかかりません。

埋葬料は相続人が受け取るべき保険給付と考えますので、相続財産とはみなされず、相続税の対象にはなりません。

また、被相続人の財産にマイナスの財産が多いなどの理由で相続放棄したとしても、埋葬料は相続財産ではないので受け取ることができます。

■相続放棄とは|選択すべきケース、自分で手続きを行う時の流れを解説

4-2.埋葬料に所得税はかからない

埋葬料に所得税はかかりません。

なぜなら、埋葬料は一時所得ではないからです。

確定申告の際に、埋葬料を計上する必要はありません。

5.埋葬料についてよくあるQ&A

埋葬料についてよくあるQ&Aを紹介します。

Q.相続放棄しても埋葬料を受け取ることができるのか

A.相続放棄をしても埋葬料を受け取ることができます。

埋葬料は相続財産とはみなされず、相続税の対象にはなりません。

相続財産ではないので、相続放棄しても埋葬料をもらうことはできます。

Q.埋葬料は埋葬しないと受け取ることができないのか

A.手元供養や海洋散骨など、埋葬をしなくても、埋葬料を受け取ることができるでしょう。

埋葬料について定めている健康保険法第100条によると、埋葬料の支給を受けることができるのは、以下の方です。

被保険者が死亡したときは、その者により生計を維持していた者であって、埋葬を行うものに対し、埋葬料として、政令で定める金額を支給する。 健康保険法第100条より引用

しかし実際は、葬儀を執り行った際の領収書などの必要書類を添えて請求をすれば、埋葬したかどうかに関係なく埋葬料は支給されるようです。

手元供養や海洋散骨など、葬儀は行ったものの、埋葬を行っていない場合も埋葬料を受け取ることができるでしょう。

Q.被保険者が資格喪失中に亡くなった場合、埋葬料を受け取ることができるのか

A.被保険者が資格喪失から3ヶ月以内に亡くなった場合、埋葬料を受け取ることができます。

Q.被保険者が傷病手当金・出産手当金を受給していた場合、埋葬料を受け取ることができるのか

A.受け取ることができます。

また、被保険者が傷病手当金または出産手当金の受給後3か月以内に亡くなった場合も、申請をすれば埋葬料を受け取ることができます。

6.まとめ

埋葬料の申請方法、混同しやすい葬祭費・葬祭料との違い、税金面でのポイントを紹介いたしました。

繰り返しにはなりますが、埋葬料とは、埋葬・葬儀の補助として、国民健康保険以外の健康保険から受け取ることができる給付金です。

業務外の事由により亡くなった場合、その被保険者と生計維持関係にあった人が一律5万円受け取ることができます。

本記事でご紹介した情報が、埋葬料でお悩みの方の一助となれば幸いです。