「住民税って収入がいくらになったら発生するの?」

「どう申告するんだろう」

「住民税が高いと聞いたことがあるけど、計算方法は?」

起業したての個人事業主は、こんな疑問や不安があるのではないでしょうか。住民税の申告は確定申告すれば問題ありません。しかし、後から支払通知が来るので、あらかじめ住民税額を把握しておかないと納税に支障をきたすかもしれません。

住民税の仕組みを知ってスムーズに納税できるよう、住民税が発生する目安、所得ごとの住民税額の例、計算方法、支払方法について本記事では解説します。また、住民税を節税する方法についても触れます。

住民税について知り、不安を解消してきましょう。

目次

1.個人事業主の住民税が発生する目安は所得45万円

所得が一定以下の場合、住民税は発生しません。所得がいくらから住民税が発生するのか、目安額を確認していきます。

1-1.住民税が発生する目安額は45万円から

結論から言うと、多くの自治体で、住民税が発生する所得の目安は45万円からです。

【住民税発生の目安額:単身世帯(扶養親族なし)の場合】

・45万円

ただし、これは単身者の目安です。同一生計配偶者や扶養親族がいる場合は住民税が発生する目安額は上がります。例えば、生計同一配偶者と扶養親族1人であれば、住民税が発生する目安額は136万円です。

【住民税発生の目安額:同一生計配偶者・扶養親族がいる場合】

目安額の計算式

・35万円×(同一生計配偶者+扶養親族数+1)+31万円

1-2.住民税は自治体に納める税金

納税者が住んでいる自治体に納める税金であり、自治体ごとの課税基準等の詳細は異なる可能性があります。さらに、所得税とは控除額・税率・計算方法が異なる点にも注意が必要です。

例えば、住民税の控除額は所得税よりも少額になるものが多いです。そのため、所得税を算出する確定申告の数字で住民税を見積もると、想定外に住民税が高かったということになりかねません。仕組みを理解して、ご自身で住民税額をシミュレーションできるようにしていきましょう。

※これ以後、住民税についてご紹介しますが、納税額をシミュレーションする際は、ご自身の自治体の情報をご確認ください。

2.【所得別】住民税目安額早見表

所得別に、住民税額の目安額をご紹介します。表中の「所得額」は、年間収入から必要経費を差し引いた額を想定しています。

【所得別 住民税目安額(単位:円)】

| 所得額 | ①単身者 | ②配偶者有 |

|---|---|---|

| 100万 | 62,000 | 29,000 |

| 150万 | 112,000 | 79,000 |

| 200万 | 162,000 | 129,000 |

| 250万 | 212,000 | 179,000 |

| 300万 | 262,000 | 229,000 |

| 350万 | 312,000 | 279,000 |

| 400万 | 362,000 | 329,000 |

| 450万 | 412,000 | 379,000 |

| 500万 | 462,000 | 429,000 |

| 600万 | 562,000 | 529,000 |

| 700万 | 662,000 | 629,000 |

| 800万 | 762,000 | 729,000 |

| 900万 | 862,000 | 829,000 |

※所得割の税率10%に均等割5,000円を足して計算

※①単身者は、基礎控除43万円を差し引いて計算

※②配偶者有は、基礎控除43万円+配偶者控除33万円=76万円を差し引いて計算

基礎控除とは

基礎控除はもっとも基本的な控除です。

控除とは税金を算出する際に所得から差し引くことができる仕組みで、所得税や住民税では複数の控除項目が設定されています。所定の条件を満たした場合にしか適用されない控除もありますが、基礎控除は多くの人が利用できる控除(※)です。

※控除の詳細は第四章の「②.所得控除を差し引いて【課税所得額】を算出」をご覧ください

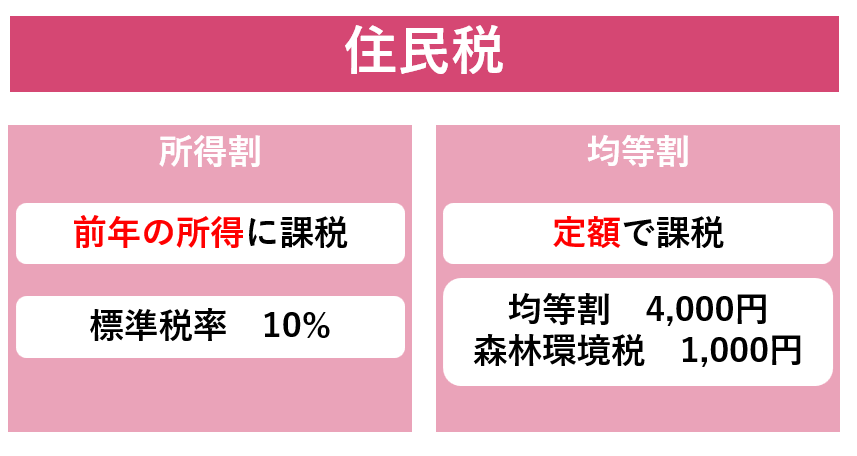

3.個人事業主の住民税には所得割と均等割がある

住民税は、大きく「所得割」と「均等割」を合算して算出します。

※所得割の税率は10%(道府県民税・都民税4%+区市町村民税6%)。ただし、政令指定都市については道府県民税・都民税が2%、区市町村民税が8%。

※地方自治体によっては上記の税率と異なる場合があります。

3-1.「所得割」と「均等割」の計算方法

それぞれの掲載方法は次の通りです。

所得割は所得金額に応じた課税

控除はあるものの、納税者の所得金額に応じて課税されます。ここでいう所得とは前年の所得のこと、そして標準税率は10%です。

そして、前述の通り所得控除があります。そのため、所得が一定以下の場合は課税されません。

均等割は一律課税

所得金額にかかわらず一律に課税されます。基準金額は均等割4,000円と森林環境税1,000円を合わせた5,000円です。一律課税ではありますが、所得が一定以下の場合は課税されません。

標準税率とは

標準税率とは、地方税法で定められている「標準」的な税率のことです。 あくまで「標準」ですので、該当自治体に財政上の特別な事情があれば、異なる税率の設定は可能です。

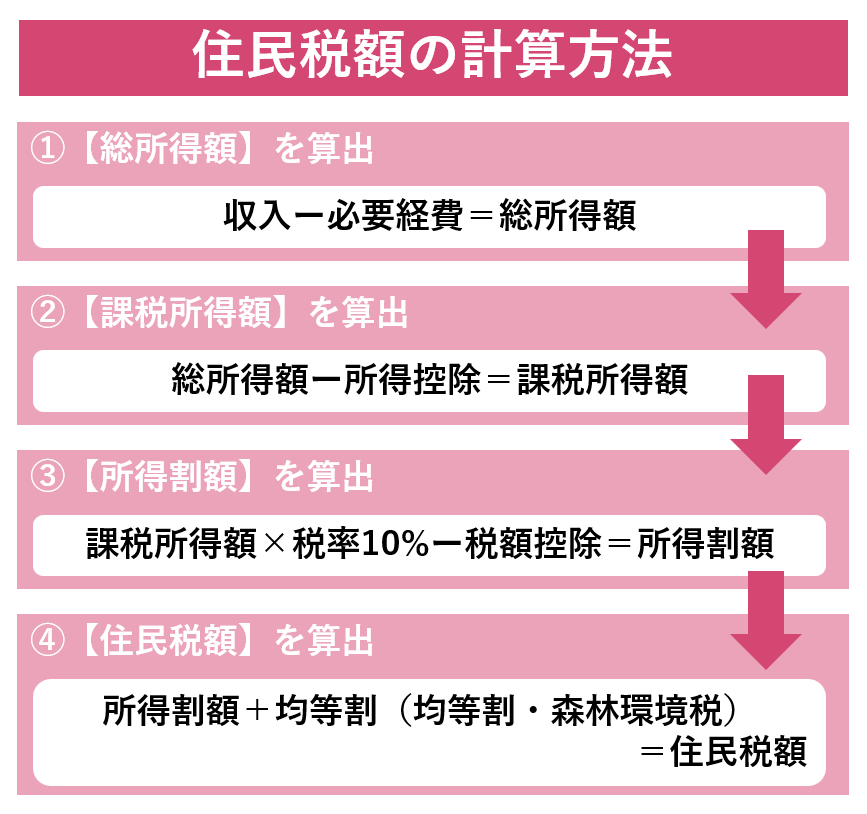

4.個人事業主の住民税はどう決まる?計算方法をステップで紹介

住民税の計算方法を4つのステップでご紹介します。

①.収入から必要経費を差し引いた【総所得額】を算出

前年度の収入から必要経費を差し引いて総所得額を算出します。

必要経費とは、事業に関連する支出であり、事業準備のための費用であれば、開業前の費用も必要経費に入れられます。

必要経費を過不足なく計上することは、納税額算出の第一歩であり、個人事業主にとって事業運営の基本です。なお、青色申告にかかる青色申告特別控除や事業専従者給与があればここで差し引きます。

②.所得控除を差し引いて【課税所得額】を算出

総所得金額から、各種所得控除を差し引いて課税所得金額を算出します。対象の控除は個人事業主の状況によって異なりますが、次のような控除があります。

1.基礎控除

本人の所得に応じて控除額が決定します。

| 所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超~2,450万円以下 | 29万円 |

| 2,450万円超~2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

2.配偶者控除

控除額 最高33万円

※控除を受ける本人の所得により控除額が変わる

※本人の所得が1,000万円超で適用がなくなる

3.配偶者特別控除

控除額 最高33万円

※控除を受ける本人の所得と、配偶者の所得により控除額が変わる

※本人の所得が1,000万円超で適用がなくなる

※配偶者の所得要件 58万円以下

4.扶養控除

控除額33万円~45万円(扶養親族の年齢に応じて)

| 扶養控除の種類 | 対象年齢 | 控除額 |

|---|---|---|

| 一般扶養控除 | 16歳から18歳 23歳から69歳 | 33万円 |

| 特定扶養親族 | 19歳から22歳 | 45万円 |

| 老人特養親族 | 70歳以上 | 38万円 |

| 同居老親等親族 | 70歳以上 | 45万円 |

※被扶養者の所得要件 58万円以下

※令和8年度より、大学生年代の子等を有する場合に受けられる「特定親族特別控除」も新設。被扶養者である子の所得要件が58万円を超えても、「123万円以下」までならば一定の控除が受けられる

5.障害者控除

控除額 26万円~53万円(障害等に応じて)

| 障害等の状況 | 控除額 |

|---|---|

| 障害者である本人・同一生計配偶者・扶養親族1人につき | 26万円 |

| 特別障害者(障害者のうち特に重度の障害のある方)の場合 | 30万円 |

| 同一生計配偶者または扶養親族が、本人または本人と生計を一にしている親族と同居している特別障害者である場合 | 53万円 |

6.寡婦控除

控除額 26万円

※控除を受ける本人の所得要件 500万円以下

7.ひとり親控除

控除額 30万円

※控除を受ける本人の所得要件 500万円以下

8.勤労学生控除

控除額 26万円

※被扶養者の所得要件 所得金額85万円以下。かつ、合計所得金額のうち給与所得等以外の所得が10万円以下

9.雑損控除

次のうちいずれか多い金額

- (損失の金額-保険等により補てんされた額)-総所得金額等×10%

- 災害関連支出の金額-5万円

10.医療費控除

控除額は以下の計算方法で算出します。

(支払った医療費-保険等により補てんされた額)-{(総所得金額等×5%)または10万円のいずれか少ない金額}

※限度額200万円

11.セルフメディケーション税制

控除額は以下の計算方法で算出します。

(スイッチOTC医薬品の購入額-保険等で補てんされた額)-12,000円

※限度額88,000円

※医療費控除とセルフメディケーション税制は選択適用

12.社会保険料控除

控除額は対象の年に支払った額です。

13.小規模企業共済等掛金控除

控除額は対象の年に支払った額です。

14.生命保険料控除

支払った保険料に応じて所定の額を控除します。

ただし、以下の条件があります。

- 保険の区分ごとの控除上限 28,000円

- 3つの区分を合わせた限度額は7万円

| 区分 | 控除上限 |

|---|---|

| 28,000円 |

| 2.個人年金保険料控除 | 28,000円 |

| 3.介護医療保険料控除 | 28,000円 |

※平成24年1月1日以降に契約した保険の場合

15.地震保険料控除

支払った保険料に応じて所定の額を控除します。

| 支払った保険料の額 | 控除額 |

|---|---|

| 50,000円以下 | 支払い金額の2分の1 |

| 50,000円超 | 25,000円 |

※令和8年住民税控除の場合

上記の通り、多くは控除額が決まっています。一方で、国民健康保険料・国民年金保険料・介護保険料等が対象の社会保険料控除や小規模企業共済等掛金控除は、支出額を全額控除可能です。

③.【所得割額】を算出

課税所得金額に税率をかけて、所得割額を算出します。

さらに、配当控除・住宅ローン控除・寄附金税額控除(ふるさと納税等)といった税額控除があれば差し引くことができます。税額控除は課税所得金額に税率をかけた金額から差し引ける控除です。

【税額控除がある場合の計算式】

課税所得金額×10%-税額控除

④.所得割に均等割を加算して【住民税額】を算出

所得割額に均等割額を足して、個人住民税額を算出します。

均等割は所得割4,000円、森林環境税1,000円程度の自治体が多いです。森林環境税は令和6年度(2024年度)から開始された税金で、国土における森林の整備の促進のために徴収されるものです。

5.個人事業主の住民税 支払い方法は複数ある

住民税の支払い方法は複数あります。いつ、どのように支払うのかは次の通りです。

住民税を支払う時期

お住まいの自治体から、6月初旬を目途に1年分の納付書が郵送されます。納付書の納付期限は「6月末」「8月末」「10月末」「翌年1月末」の4回に分けられていますが、一括納付も可能です。

住民税の支払い方法

クレジットカード納付、納税通知書(コンビニ・金融機関納付)、スマートフォン支払い、口座引き落とし等があります。それぞれの特徴は次の通りです。

- クレジットカード納付

ご自身で手続きが必要です。ポイントが貯められることや、クレジットカードの分割払いが利用できるといったメリットがありますが、自治体がクレジットカード納付に対応していない、もしくはご利用のクレジットカードの種類が対応していない、といったケースに注意します。 - 口座引き落とし

ご自身で手続きが必要です。「一括払い」「分割払い」は任意で選択できます。便利な一方で、口座の残高不足に注意が必要です。引き落とし日を把握しておく必要があるでしょう。 - スマートフォン支払い

スマートフォンの各種アプリを使用して支払う方法です。例えば、各種アプリで納付書に印字されたバーコードをスマートフォンのカメラで読み取り納付します。対応アプリは自治体によって異なります。 - 納税通知書(コンビニ・金融機関納付)

納付書をコンビニや金融機関に持参して支払います。事前の手続きは不要ですが、自ら納付しなければならないため、納付のし忘れに注意が必要です。

6.住民税が高いと感じたら!住民税の節税方法3つ

個人事業主が住民税を節税できる方法を3つご紹介します。

6-1.青色申告特別控除の適用を受ける

青色申告特別控除の控除額は原則55万円です。さらに、e-Tax(国税電子申告・納税システム)で確定申告をするといった所定の条件を満たすと控除額が65万円まで引き上げられます。個人事業主であれば、積極的に利用を検討したいです。

なお、青色申告特別控除の申請をしていても、正規の簿記(複式簿記)で帳簿を付けないと控除額が10万円となる点に注意しましょう。

6-2.事業専従者へ給与を支給して節税

控除ではありませんが、青色申告における事業専従者の給与は経費計上が可能です。

事業専従者にすることができるのは、対象と生計を一にする配偶者やその他の親族で、専らその事業に従事している人です。給与として支払った金額のうち、相当であると認められる金額を必要経費とすることができます。

なお、個人事業主本人に給与を支払っても経費として計上できません。

事業専従者の要件

- その年の12月31日現在で年齢が15歳以上であること

- 原則として、その年を通じて6ヶ月を超える期間、該当の青色申告者の事業に専ら従事していること

6-3.小規模企業共済やiDeCoに加入する

小規模企業共済やiDeCoに支払う掛金は全額が所得控除できるため、住民税の課税総所得額を圧縮可能です。

小規模企業共済とは個人事業主や小規模企業の経営者が利用できる、退職金や貸付の制度です。退職・廃業時のほか、資金繰り等に幅広く活用できます。

iDeCoは年金の一種であるため、受取は原則60歳以降となり、リタイア後の生活に備える制度といえるでしょう。

どちらも節税効果がありますが、用途が異なるので目的に合わせて加入を検討しましょう。

7.個人事業主の住民税でありがちな疑問

個人事業主の住民税でよくある疑問に回答します。

Q.個人事業主の住民税を経費にすることはできますか

A:できません。

経費に計上できるのは、事業用資産の固定資産税や印紙税といった「事業」に関わる税金のみです。住民税は「個人」にかかる税金なので経費にできません。同様の理由で、所得税も経費にすることはできません。

Q.住民税のための申告は必要ですか

A:所得税の確定申告で足りるため、別途申告は不要です。

確定申告を行えば、その情報が自治体に共有されます。

例えば青色申告控除や社会保険料控除を確定申告で申請すれば、自治体でも控除を適用して住民税額を決定します。

Q.住民税も住宅ローン控除の対象となりますか

A:対象です。

ただし、必ずしも税額控除が発生するとは限りません。所得税から先に控除が適用されるため、所得税で控除しきれなかった分のみが対象です。

Q.個人事業主が住民税の支払いを忘れるとどうなりますか

A:延滞金が発生します。

ペナルティとして延滞税が課されます。支払いが遅くなるほど負担が大きくなるため、もしも支払いを忘れてしまった場合は、迅速に支払うことが重要です。

8.まとめ

住民税は所得が一定以上になると発生する税金です。申告は確定申告で済みますが、所得税とは控除や税率が異なるので注意が必要です。住民税額を把握できるように、住民税が発生する目安、所得ごとの住民税額の例、計算方法、支払方法について解説ました。

【計算方法】

計算方法自体はシンプルですが、控除は個々の事情で適用額が異なるので注意が必要です。

確定申告の段階で住民税額を目算できれば、住民税額をあらかじめ確保しておけますし、納付方法もイメージできるはずです。住民税の仕組みを知って住民税の支払いがスムーズに行えるようにしましょう。