ふるさと納税は個人事業主も活用できる制度ですが、以下のような疑問・不安はないでしょうか。

「やった方が良さそうだとは思っているが、よくわからない」

「会社員の場合と違って手続きが複雑そう」

「個人事業主になったばかりの自分でもやる意味があるのか?」

この記事では、そのような疑問を個人事業主の方に向けて、制度の仕組みから、やるべきかどうかの判断基準、実務上の注意点までを解説します。

個人事業主として初めてふるさと納税をする方も、制度の利用自体が初めての方も、自身の状況に合う制度の活用法を知り、迷わず実務を進められるようになります。

目次

1.ふるさと納税に個人事業主向けの特別なルールはない

個人事業主がふるさと納税をする場合、何か特別なルールがあるのでは?と思われがちです。

しかし、結論から言えば、「個人事業主だから」という理由で発生する特別なルール・制約はありません。

ふるさと納税は、好きな自治体に寄附をすることで、寄附額の大部分が所得税・住民税から控除される制度です。給与所得でも事業所得でも、あるいは年金や不動産所得であっても、何らかの所得があり、所得税や住民税を納めている人なら誰でも同じように利用できる制度です。

2.ふるさと納税の仕組み

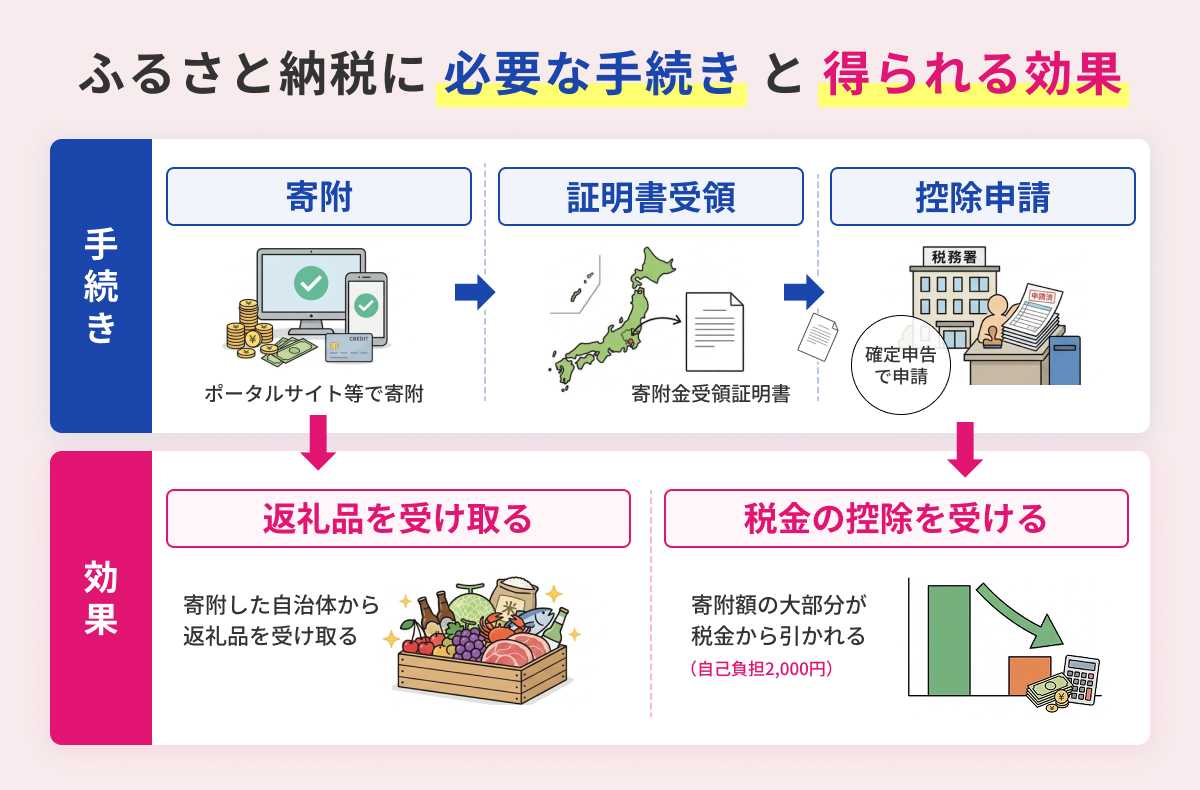

ふるさと納税とは、自分で選んだ自治体に寄附を行い、確定申告で手続きをすることで、寄附額のうち2,000円を除いた金額が税金から控除される制度です。

本来、税金は「支払って終わり」ですが、この制度では寄附した自治体からお礼として「返礼品」を受け取ることができます。いわば、納税という義務に対してリターンを付けられる制度とも言えます。

寄附の方法や控除の詳細を簡単に確認しておきましょう。

2-1.自分で選んだ自治体に寄附をする

寄附はふるさと納税専用のポータルサイトから申し込むのが一般的です。

地域・返礼品カテゴリ・価格帯などで検索できるので、応援したい自治体や気になる返礼品から寄附先を決めます。複数の自治体に分けて寄附をすることも可能です。

「さとふる」公式サイトより引用(https://www.satofull.jp/products/ranking.php)

「ふるさとチョイス」公式サイトより引用(https://www.furusato-tax.jp/)

寄附先と返礼品を選んだら、ネットショッピングと同じように決済まで進むことができ、寄附が完了します。後日、返礼品・寄附をした証明書(寄附金受領証明書)が届きます。

※寄附の上限額には注意

ふるさと納税で控除を受けられる金額には、所得や家族構成によって決まる「上限(限度額)」があります。あらかじめ自身の上限額を把握したうえで行うことが前提となります。

2-2.「寄附額-2,000円」分、税金の控除を受ける

確定申告の際にふるさと納税の内容を申告することで、寄附額から2,000円引いた額が控除されます。

控除は、「所得税」と「住民税」の2つに分かれて、次のように反映されます。

【所得税】減額または還付される

控除が反映されることで、その年の所得税が下がります。すでに納めている税金(予定納税や源泉徴収など)がある場合、納め過ぎた分が還付される場合があります。

※所得税が少なく控除しきれない場合、残りの控除は住民税の控除で調整されます。

【住民税】翌年の納税額が下がる

住民税の額は前年所得をもとに決まる仕組みです。このため、所得税のように確定申告の結果が当年に反映されるのではなく、翌年の納税額が軽くなります。

税額が確定するのは翌年の6月で、そのタイミングで送付される「住民税決定通知書」に記載された税額がふるさと納税の控除後の金額になっています。

以上が、ふるさと納税の寄附から控除までの大枠です。

【注意】ふるさと納税は節税対策ではありません

税金の控除を受けられるという情報から、ふるさと納税が節税対策になると誤解されがちです。

しかし、あくまで「先に寄附した分、後から税金の控除を受けられる」という流れであり、ふるさと納税をしても支払う総額を減らせるわけではありません。

では、ふるさと納税は何のためにやるのか?どのような人に嬉しい制度なのか?

次章ではその判断基準を解説します。

3.ふるさと納税を「する/しない」の判断軸

ふるさと納税をするかどうかは、手間も含めたコストに対してメリットが上回ると思うか?で判断すればよいです。

ふるさと納税のメリットは、本来は機械的に納めて終わる税金を「自分で選んだ自治体への寄附」に変えられることに加え、その寄附先からの返礼品を受け取れる点にあります。

一方で、2,000円の自己負担・手続きの手間が発生するのも事実です。

また、事業の成長段階などで課税所得が低ければ、ふるさと納税できる額も低くなります。額が小さいと返礼品の選択肢も少なく、コストや手間を上回るほどのメリットは感じないかもしれません。

自身の状況も踏まえたうえで、次の2つの観点で考えるとシンプルに判断しやすいでしょう。

3-1.欲しい返礼品があるか

ふるさと納税の返礼品には、食材や日用品のほか、家電製品や旅行券まで、幅広い選択肢があります。

欲しいものが見つかればそれだけでメリットがあるほか、次のような選び方もあります。

| 返礼品の選び方 | 返礼品の例 |

| イベントとして楽しむ | ・普段は買わない高級食材を楽しむ ・地方企業のユニークな製品を試してみる |

| 実利で生活の足しにする | ・トイレットペーパー、洗剤、おむつなどの消耗品を補う ・デジタル商品券や割引券を選ぶ ・お米や水の定期便を申し込み、買い物の負担を減らす |

こうした返礼品の価値は寄附額の“最大”30%相当と制度で定められています。たとえば5万円寄附できる方が選べる返礼品は、最大1.5万円相当。自己負担2,000円を上回るリターンになります。

※あくまで「最大30%」という目安であり、実際の還元率は返礼品によって異なります

3-2.応援したい自治体があるか

もう一つの判断軸が、応援したい自治体や、税金の使い道にこだわりがあるかどうかです。

本来、住民税は居住地へ、所得税は国へ納めるものです。

しかし、ふるさと納税をすれば、税金の一部を自分で選んだ自治体に納めることができます。

厳密には、別の自治体へ直接納税するわけではなく、寄附として支払った額が後から控除されるという形ですが、結果として、納税先を自分で選択すると言える仕組みです。

寄附の際には、具体的な使い道を指定することも可能です。

| 【例】指定できる寄附金の使い道(内容は自治体ごとに異なります) |

|

「故郷へ還元したい」「この自治体を応援したい」など、納税という支出に自分なりの意味を持たせる手段としてふるさと納税を活用することもできます。

このように、ふるさと納税は個人の状況や価値観によって選択できる制度です。

制度のメリットと、手間も含めたコストの両面から考えてみましょう。

| メリットを感じやすい人 | ・欲しい返礼品がある人 ・ふるさと納税できる額が大きく、返礼品を自由に選べる人 ・特定の自治体や税金の使い道への想いが強い人 |

| メリットを感じにくい人 | ・上限額が低く返礼品の選択肢が限られる人 ・不要な手間はなるべく増やしたくない人 |

4.個人事業主は特に気を付けたい「上限額」の算出方法

ふるさと納税をする時には、必ず自分の寄附上限額を確認しておきましょう。

上限額は所得や家族構成によって異なりますが、個人事業主の場合は所得が年末まで確定しないため、見込みで把握しておく必要があります。

上限額とは「この金額内であれば控除を最大限に受けられる」という目安です。上限を超えても手続き上エラーが出たり、超過分が返金されたりすることはないため、慎重に見積もることが大切です。

正確な上限額はポータルサイトのシミュレーターで確認するのが確実ですが、先におおよその金額を知りたい方は以下の早見表を参考にしてください。

※早見表は青色申告(65万円特別控除)を適用している個人事業主を前提としています。

ふるさと納税上限額早見表(青色申告)

| 事業 所得 | ふるさと納税 上限額 | |||||||

| 家族構成 | ||||||||

| 子どもがいない or 中学生以下 | 共働き夫婦 +子ども | 夫婦(配偶者控除あり) +子ども | ||||||

| 共働き | 配偶者 控除あり | 子1人 高校生 | 子1人 大学生 | 子1人 高校+大学 | 子1人 高校生 | 子1人 大学生 | 子1人 高校+大学 | |

| 200万円 | 13,000 | 4,000 | 4,000 | – | – | – | – | – |

| 300万円 | 33,000 | 25,000 | 25,000 | 19,000 | 10,000 | 16,000 | 10,000 | 1,000 |

| 400万円 | 57,000 | 45,000 | 45,000 | 39,000 | 30,000 | 36,000 | 30,000 | 21,000 |

| 500万円 | 78,000 | 69,000 | 69,000 | 62,000 | 53,000 | 59,000 | 53,000 | 41,000 |

| 600万円 | 114,000 | 103,000 | 103,000 | 96,000 | 74,000 | 80,000 | 74,000 | 65,000 |

| 700万円 | 139,000 | 128,000 | 128,000 | 120,000 | 110,000 | 117,000 | 110,000 | 99,000 |

| 800万円 | 163,000 | 152,000 | 152,000 | 145,000 | 134,000 | 141,000 | 134,000 | 123,000 |

| 900万円 | 187,000 | 176,000 | 176,000 | 169,000 | 158,000 | 166,000 | 158,000 | 147,000 |

| 1,000万円 | 222,000 | 210,000 | 210,000 | 194,000 | 183,000 | 190,000 | 183,000 | 172,000 |

| 1,100万円 | 247,000 | 236,000 | 236,000 | 228,000 | 217,000 | 224,000 | 217,000 | 196,000 |

| 1,200万円 | 322,000 | 261,000 | 261,000 | 254,000 | 242,000 | 250,000 | 242,000 | 231,000 |

早見表の金額は、以下の前提に基づいて試算した目安です。あくまで目安としてご活用ください。

- 事業所得 = 売上-経費

- 青色申告特別控除 65万円を適用

- 基礎控除48万円を適用

- 住民税率は全国一律10%で計算

- 社会保険料(国民健康保険+国民年金)は事業所得の15%で計算

なお、個人事業主の方は節税対策として、本早見表に反映されていない控除があるケースも多いでしょう。たとえば、iDeCo(小規模企業共済等掛金控除)・生命保険料控除・医療費控除・住宅ローン控除などが該当します。

会社員と比べて所得構成や控除条件の個人差が大きいため、細かな条件によって上限額が変動しやすい点にも注意が必要です。

早見表は目安として参考にしつつ、より正確な上限額を把握するには、個人の控除状況を細かく入力できるシミュレーターを活用しましょう。算出の流れは次の通りです。

4-1.上限額算出に必要な情報を整理する

まずは、シミュレーターに入力する数字を用意しましょう。

所得や各種控除の情報が必要となりますが、個人事業主にとってはこの「所得」の把握が重要なポイントです。ふるさと納税は年内に完了させる必要がある一方、個人事業主の所得は年が終わるまで確定しません。

つまり、年内に寄附するためには、正確な数字が出ていない段階で今年の所得を見積もり、上限額を算出するしかないのです。その前提を踏まえたうえで、次の3つの情報を準備しましょう。

上限額を出すために用意する3つの情報

【1】年内の所得見込み

年内の売上と経費の着地見込みから、最終的な事業所得を見積もります。

【2】適用予定の控除額

青色申告特別控除、iDeCo・小規模企業共済・生命保険料控除など、今年適用する控除を確認しましょう。控除証明書・保険会社からの案内・掛金通知などで確認できます。

【3】他の所得状況(ある場合)

兼業の給与所得や不動産所得など、事業所得以外の所得がある場合はこの数字も整理しておきましょう。

4-2.シミュレーターを使って上限額を出す

必要な情報が揃ったら、シミュレーターに入力して上限額を確認します。

各ポータルサイトがシミュレーターを提供していますが、計算ロジックは制度に基づいて共通です。直感的に使いやすいサイトを選んで試算してみましょう。

注意点は、「詳細シミュレーション」「個人事業主向け」等の記載があるシミュレーターを選ぶことです。

簡易版のシミュレーションは給与収入のみを入力する設計が多く、売上・経費・各種控除が絡む個人事業主のケースには対応できません。詳細版であれば各項目を個別に入力でき、より精度の高い計算となります。

| 詳細シミュレーションができる代表的なサイト | |

| さとふる | ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 |

| ふるさとチョイス | 控除上限額シミュレーション |

| 楽天ふるさと納税 | 詳細版シミュレーター |

| ふるさと納税はじめるバイブル | 寄付上限額シミュレーション(個人事業主向け) |

※上記リンクは2026年4月時点でリストアップしたものです

4-3.算出額をもとに余裕を持って寄附額を決める

シミュレーターで算出した上限額は、あくまで自分で見積もった売上や経費の「見込み」に基づく額です。見込みどおりに着地するとは限らないため、算出額の8〜9割程度を実質的な上限と考えておくと、「上限を超えて持ち出しが増えてしまった…」という失敗を避けられるでしょう。

5.個人事業主のふるさと納税スケジュール

ここまで制度の概要・メリット・上限額算出の注意点を解説してきました。改めて、ふるさと納税をする場合の具体的なアクションと期日を時系列に沿っておさらいしておきましょう。

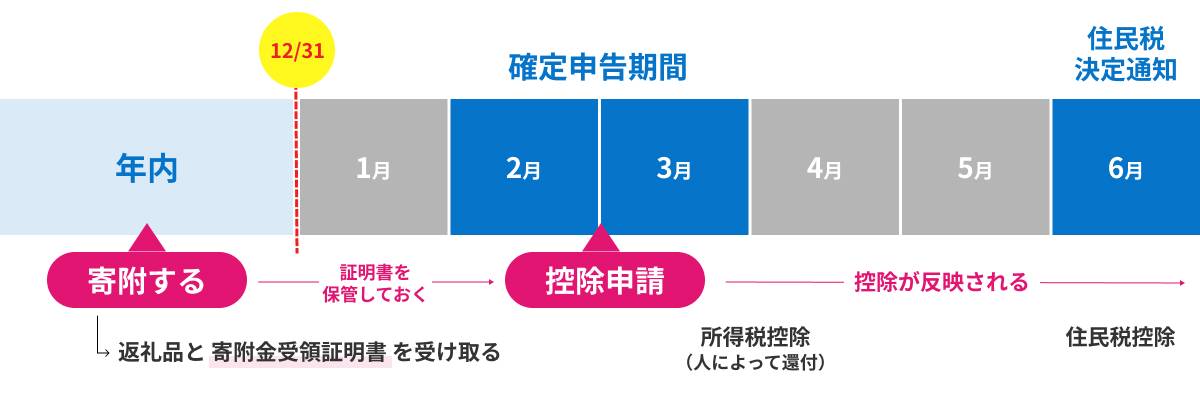

5-1.【年内】寄附をする

ふるさと納税の期限は12月31日です。この日までに決済が完了していることが条件となるため、年末ギリギリに慌てないように余裕を持って手続きしましょう。

5-2.【寄附後】寄附金受領証明書を保管する

寄付をした自治体から、返礼品と「寄附金受領証明書」が送られてきます。

返礼品と同梱される場合もあれば、別途郵送される場合もあります。一般的には寄附完了後、2週間〜1ヶ月程度で発送とされていますが、自治体の状況や混雑具合で前後することもあります。

寄附から時間が空いて届くこともあるため、見落とさないよう注意し、必ず保管しておきましょう。

5-3.【翌年2〜3月】確定申告で寄附金控除を申請する

控除を受けるには、確定申告で「寄附金控除」の申請が必要です。

会社員時代に、確定申告なしで控除を受けられる「ワンストップ特例制度」を利用していた方もいると思いますが、ふるさと納税の有無にかかわらず確定申告をする個人事業主は、この制度は利用できません。

ふるさと納税を行った年の翌年2〜3月の確定申告時に、忘れず申請しましょう。

申請方法によって手続きは多少異なりますが、基本的には寄附金受領証明書の内容に沿って、寄附先と寄附額を入力するだけで完了します。

電子申告する場合(e-Tax)

「所得控除」の入力フローの中に「ふるさと納税(寄附金控除)」の項目があります(※)。

寄附金受領証明書を確認しながら、寄附先と寄附額を入力します。電子申告の場合、寄附金受領証明書の提出は不要ですが、申告から5年間は手元で保管しておきましょう。

(※)詳細なフローはお使いの会計ソフトまたは国税庁の確定申告書等作成コーナーで確認してください。

税理士に依頼する場合

寄附金受領証明書を提出すれば対応してもらえるケースがほとんどです。担当税理士にふるさと納税をしたことを共有し、必要な手続きを確認しましょう。

自分で申告書を作成する場合(紙提出)

確定申告書B(第二表)の「寄附金控除」欄に寄附先と寄附金額を記入します。その内容が第一表に反映される形になります。寄附金受領証明書を確認しながら数字を転記しましょう。

紙で申告する場合は、寄附金受領証明書の添付が必要です。

6.ふるさと納税の支出は経費にならない

最後に、会計処理での注意点を確認しておきましょう。

ふるさと納税の返礼品として事業用の備品(PC、デスク用品、消耗品など)を選んだ場合でも、その支出は会計上には含めず、ふるさと納税の制度内で処理します。

あくまで「寄附(個人の支出)」であり、返礼品はそのお礼の品という扱いです。事業用口座やクレジットカードで支払った場合は、勘定科目を「事業主貸」として処理しましょう。

※上限を超えた「自腹分」は経費になるのか?

「上限を超えた分は控除されず単なる持ち出しになるなら、経費計上できるのでは?」と思う方もいるかもしれません。しかし、超過分であっても経費としては認められません。

そもそも所得税法上、個人の寄附金は必要経費への算入が認められておらず、超過したかどうかにかかわらず、寄附金である以上は経費計上の対象外となります。法人であれば限度額内で損金算入できる仕組みがありますが、個人事業主にはその制度自体がありません。

上限を超えた分は「税金も安くならず、経費にもならない」という、個人事業主にとっては最も効率の悪い支払いとなってしまいます。

このように、個人事業主の場合、ふるさと納税の支出は経費として認められません。

返礼品として事業用備品を受け取ることはうまく制度を活用する方法のひとつですが、支出はあくまで個人の寄附である点は押さえておきましょう。

7.まとめ

ふるさと納税は、所得の見極めや確定申告の手間など、個人事業主がハードルを感じる点もあります。

しかし、ルールを正しく理解し、上限額に余裕を持って取り組めば、納税という避けて通れない支出に「返礼品」や「自治体への応援」という付加価値をつけられる、非常に理にかなった制度です。

制度の仕組みと注意点を理解した上で、「やってみようかな」と思える理由があれば、ぜひ賢く活用してみてください。