90%

この数字、私が過去300社超の企業に税務顧問として関与し、法人における節税アドバイスを行なった結果、前年よりも大きな節税を実現した割合を示す数値です。

この経験からまずお伝えしたいことは、

- 顧問税理士がついていても、十分な法人の節税を実行できている企業は非常に少ないということ

- 法人における”正しい節税知識”さえ理解しておけば、割と簡単に大きな節税ができる可能性が高いということ

です。

本日私がお伝えする33個の節税対策を、企業ごとの状況に合わせて、組み合わせて実施することで多くの節税を実現し、ありがたいことに以下のようなお言葉を沢山いただくことができました。

「小原さんのおかげで、こんなに節税ができるなんて、、、もっと早く相談すればよかったです!」

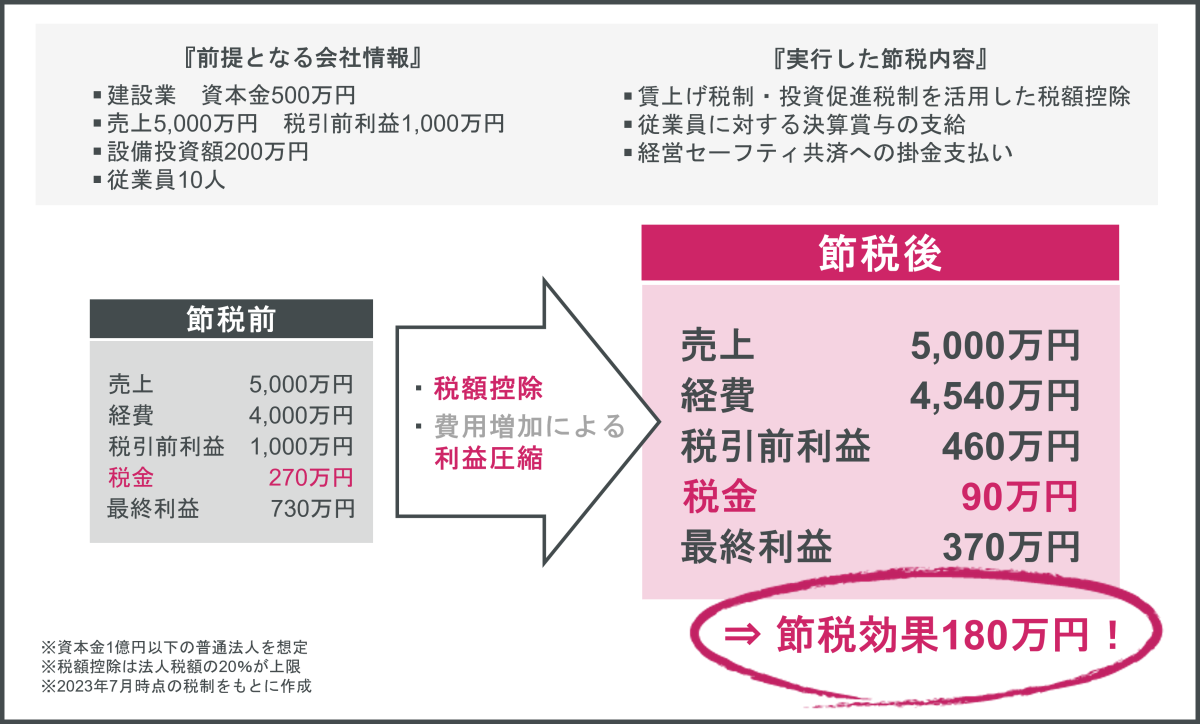

効果的な節税対策を行ったかどうかでは、全く同じ状況だったとしても次のように税額が大きく変わることとなるのです。次の比較図をご覧ください。

このように、前提条件が同じ法人でも、節税対策を行ったかどうかで税金の金額が大きく変わります。

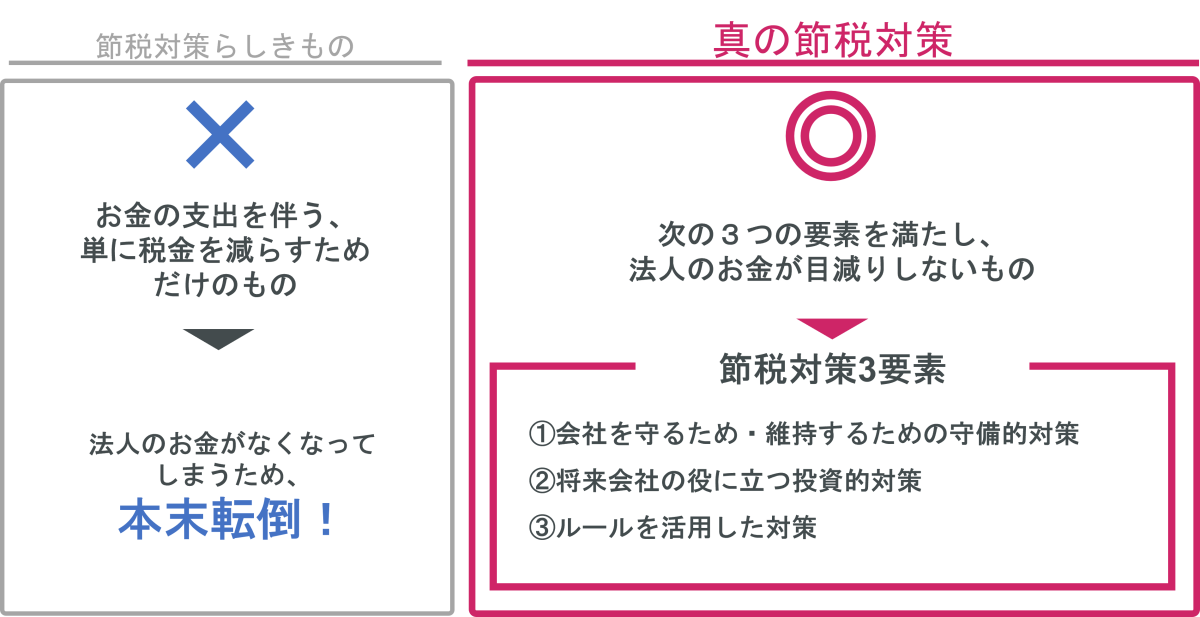

ただし、節税対策の中にはお金の支出を伴うものがあり、単に税金を減らすためだけに「節税対策らしきもの」を行い、法人のお金を目減りさせてしまっているケースがあることをご存知でしょうか。

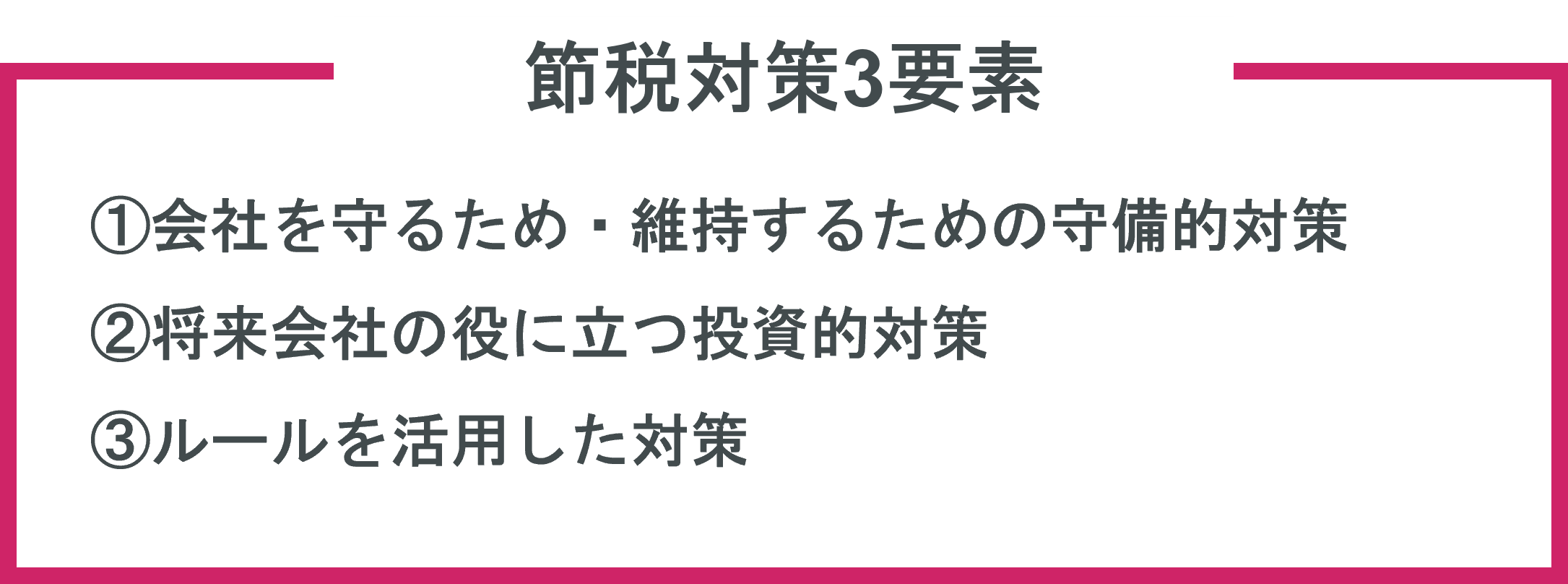

効果的な節税対策を実施するためには次の3つの要素のいずれかを満たす必要があると言えます。

いずれにも当てはまらない場合は「ただの浪費」になっており、本当に無駄です。

本記事は、法人で事業を営んでいるが

・「自社では満足な節税対策ができているのだろうか?」

・「周りから聞く情報では、色々な節税対策があるようだが数が多すぎて整理がつかない」

・「自社に効果的な節税対策として何を実施すればいいか悩んでいる」

こういった方々に向け、「法人に1円でも多くお金を残し、会社の成長のために最適な資金投下を行うこと」に繋がる節税手法を網羅的にご紹介します。

各節税対策の項目では、表や図解をまじえて分かりやすく解説しております。

さらに、「効果的な節税対策を行うためのチェックリスト」をダウンロードできるリンクを掲載しています。

この記事でわかること |

| ・節税対策の本質といえる3要素 ・節税対策の実行するか判断するに必要な概要とポイント ・多くの具体的な節税対策 ・節税対策を行うタイミング |

効果の大きな節税対策や自社で適用することができる節税対策を行わなかった場合、余計な税金を支払うこととなり、一度払った税金は誤りなどがあった場合を除いて戻ってはきません。

本記事の節税対策を読んでいただき、自社で実施できる節税対策が1つでも多く見つかれば幸いです。

目次

効果的な節税対策を検討するうえで重要な3要素

真の節税対策を行うためには、上記に掲げた3要素のいずれかには当てはまっている必要があります。

また、節税対策を検討するうえでも次の順番でおすすめしておりますのでご確認ください。

①会社を守るため・維持するための守備的対策

節税対策を検討するうえで、まずはじめに検討していただきたい要素に属するものです。

お金の支出が実質伴わないものや、見直すだけでも効果的なものをピックアップしています。

ex.不良資産の処分、見直し等

②将来会社の役に立つ投資的対策

ヒトやモノなど将来会社の利益を生み出しうるものにお金を投下し、結果的に節税になるものです。

特に適用することができる適用税制については漏れがないようにしましょう。

ex.従業員の賃金底上げ、設備投資、WebサイトやSNSの構築等

③ルールを活用した対策

税法のルールのうち、自社にとって有効である対策を実施しましょう。

さらに、④の章では決算のときに最終チェックいただきたい節税対策等を記載しました。

次の章から説明するそれぞれの節税対策のうち、貴社に合う方法を実施していってください。

法人の節税対策一覧と前提条件

ここからは、節税対策一覧表をもとに節税対策の詳細についてそれぞれ解説していきます。

なお、次のような前提条件がありますのでご注意ください。

- 青色申告承認申請書が提出されており有効であること

- 特段断りの無い限り、代表取締役が株式保有100%の同族会社であること

- 2023年7月時点の税制に基づいていること

※本記事では、専門家以外の方に読んでいただくことを想定し、用語による混乱が生じないよう、収支や税金計算上のマイナス項目を「費用」または「損失」と表現しております。

節税対策を実施するにあたり、単なる「節税」のためだけに行う「経済的な合理性がない取引」は税務調査で否認される可能性があります。必ず顧問税理士と相談のうえ行ってください。

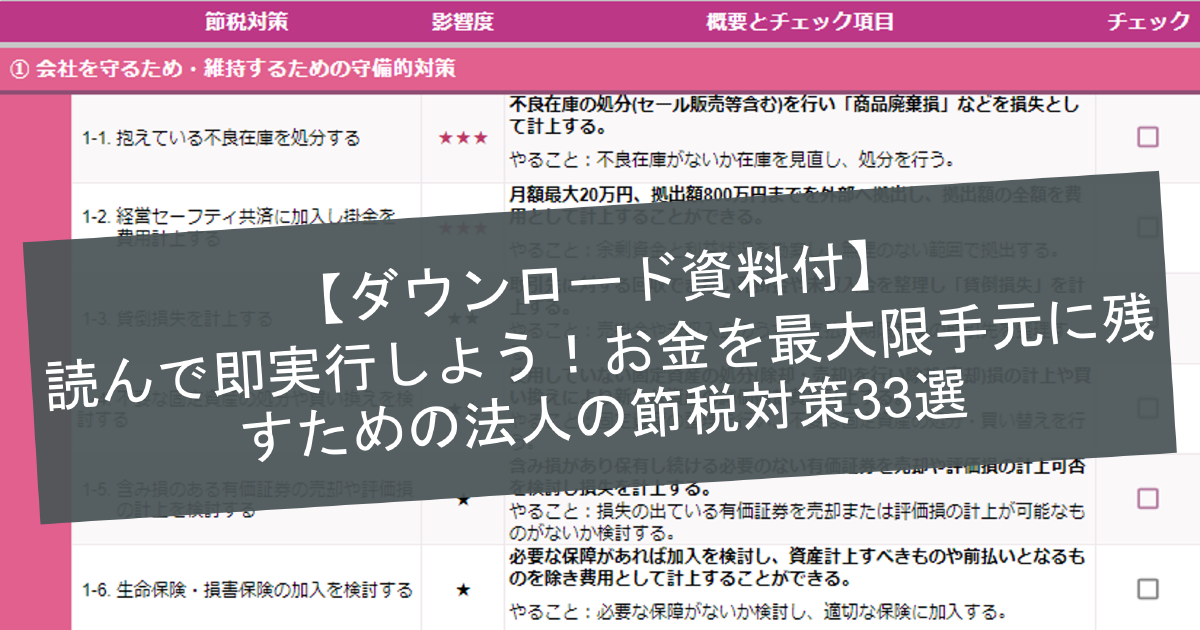

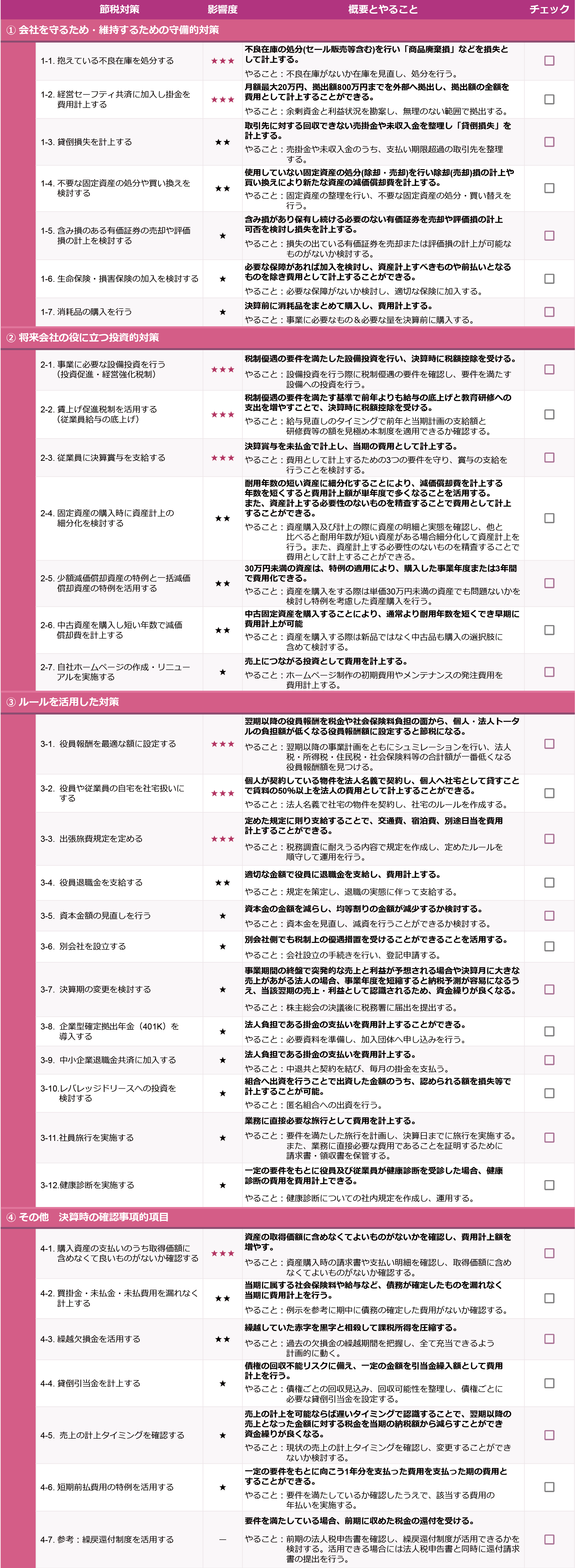

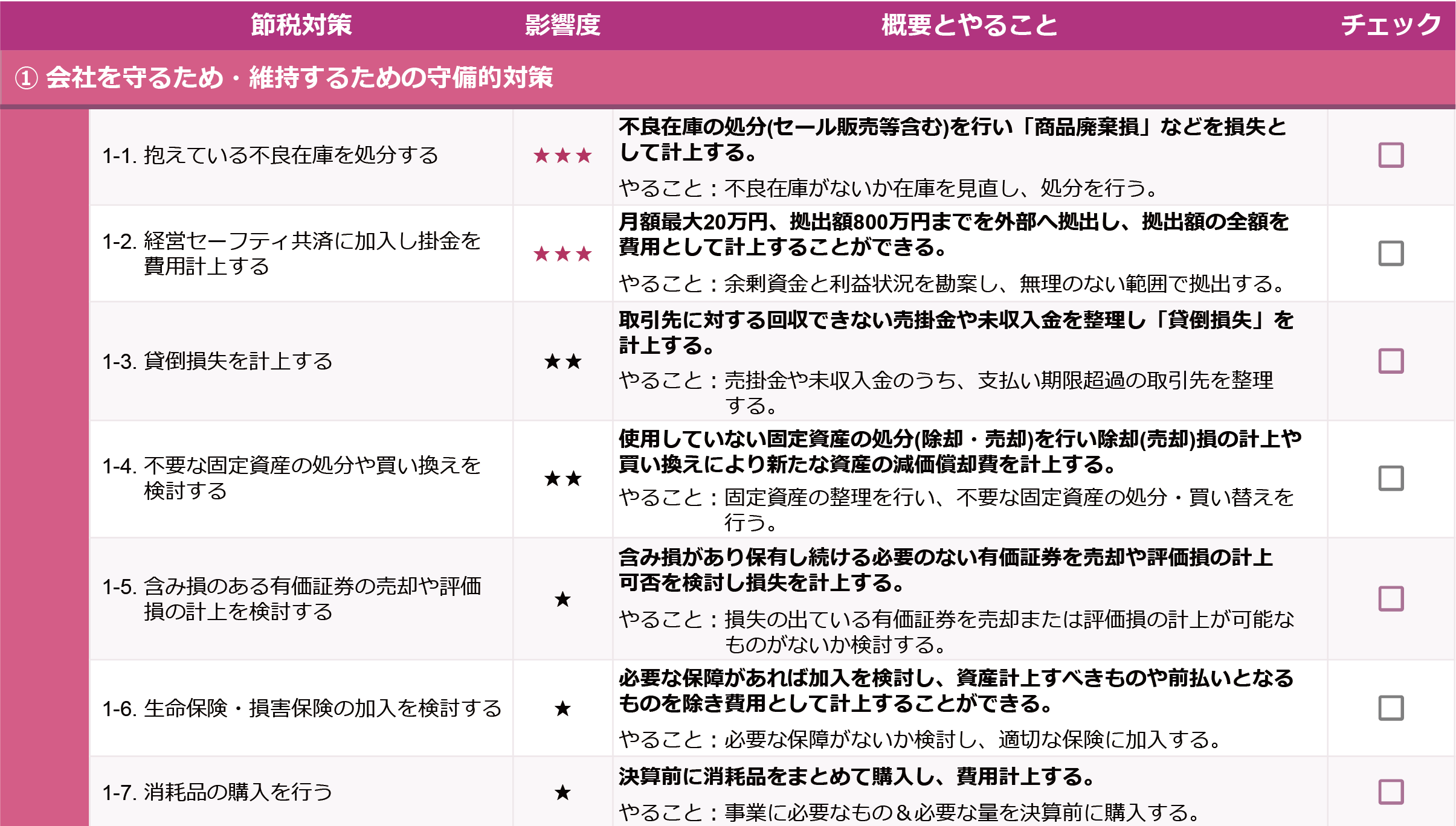

①会社を守るため・維持するための守備的対策

まずはじめに、会社の資産に関する確認や万が一に備えてのリスクヘッジを行うことによる節税対策について解説しております。

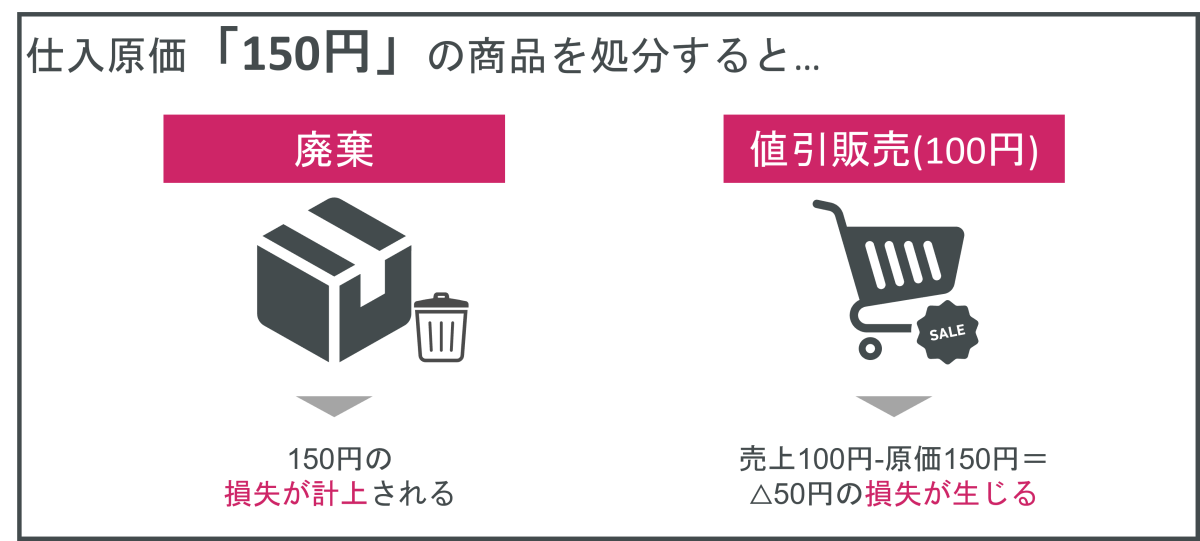

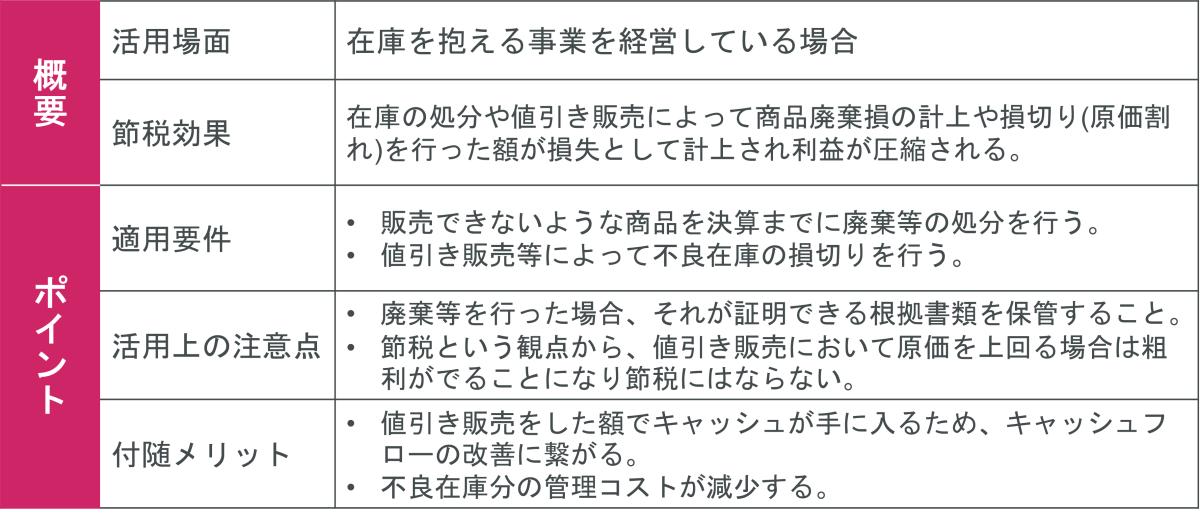

1-1.抱えている不良在庫を処分する

在庫を抱えているような事業で、不良在庫を決算の時期に見直しをあまり行っていない法人の場合は、節税に効果的と言えます。

当然、仕入れた額以上の価額で売ることを目的として仕入れは行いますが、長く売れ残っている商品があったり、棚の奥に実は販売できないような状態になっている商品がある場合は、適切な処分方法を検討しましょう。

販売できないような在庫が倉庫や商品棚に眠っている場合は、管理コストや見栄え的な問題も生じ、良いことがありません。

また、「決算セール」と称し、原価割れでの販売の場合はその分損失が生じ利益の圧縮に繋がり、原価より少しでも高く売れた場合は手元に資金が入るため、その資金で売れ筋の商品の仕入れに回すこともできます。

決算の際に在庫を見直さない手はないでしょう。

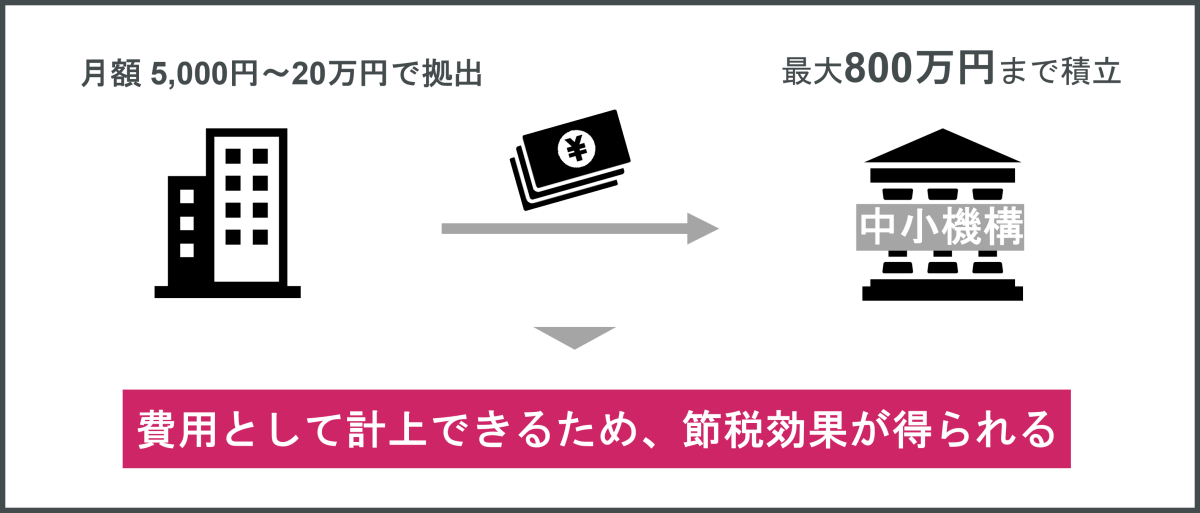

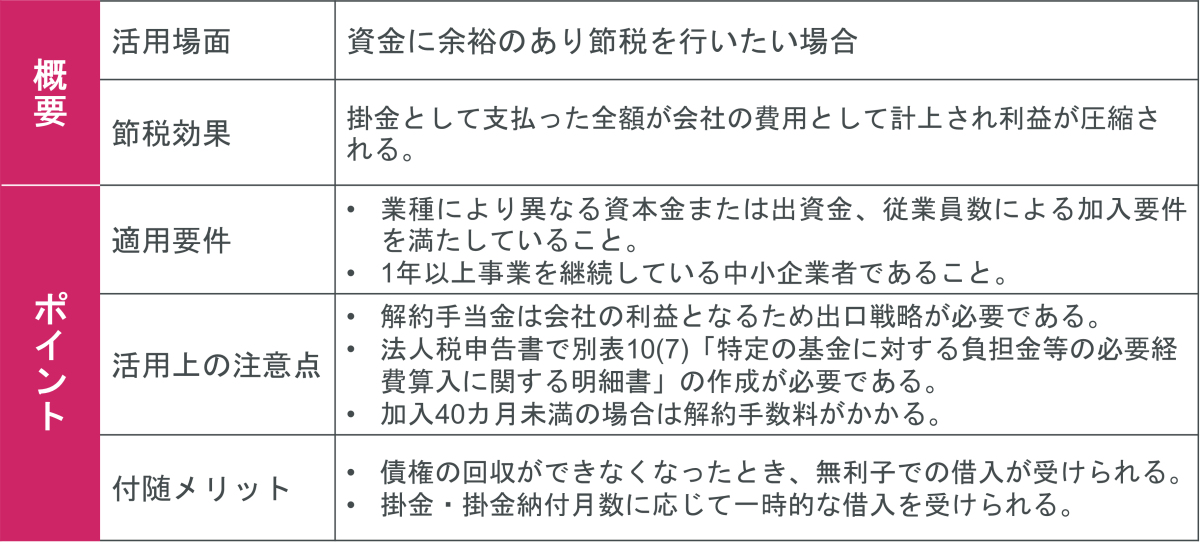

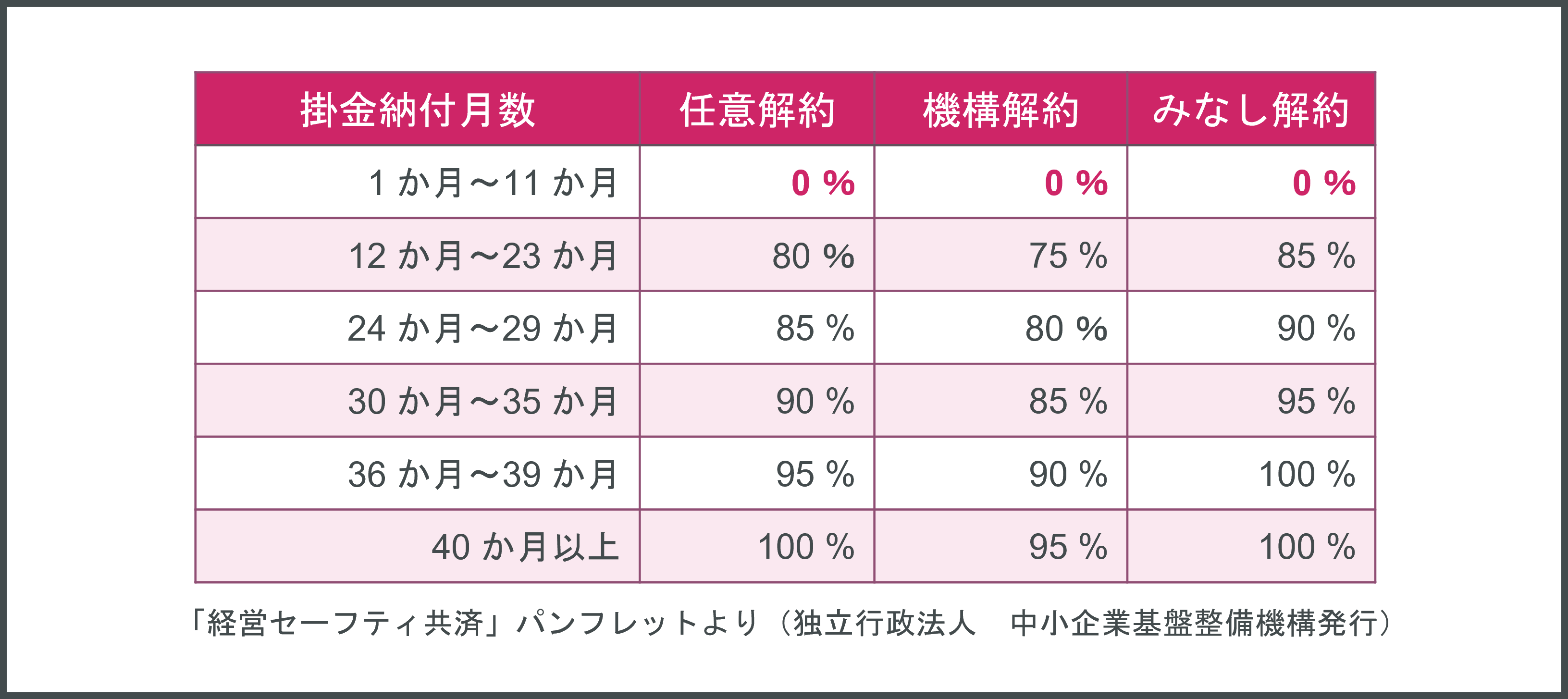

1-2.経営セーフティ共済に加入し掛金を費用計上する

経営セーフティ共済は、利益が出ている法人が余剰資金の中から一定の金額を掛金として拠出することにより、その掛金の全額を費用として計上することができるため、効果的に節税対策を行うことができます。

経営セーフティ共済は、利益が出ている法人が余剰資金の中から一定の金額を掛金として拠出することにより、その掛金の全額を費用として計上することができるため、効果的に節税対策を行うことができます。

経営セーフティ共済は、独立行政法人中小企業基盤整備機構が運営する共済制度で、取引先が倒産した際に巻き込まれて連鎖倒産や経営難に陥ることを防ぐための制度です。

掛金の拠出

金額は毎月5,000~20万円の範囲で自由に設定でき、通年で最大800万円まで行えます。

また、掛金は会社の費用にできるため節税対策になりますが、

掛金は毎月5日までに変更手続きを行うことで変更できますので、黒字が見込まれる年に最大の20万円に設定することで年間240万円を費用計上でき、より効果的な節税効果が見込まれます。

さらに、向こう1年分の掛金は前納できるため、費用計上できる金額は最大480万円となります。

※前納掛金に対して割引に相当するキャッシュバックがあります。キャッシュバックされる金額は前納月数1ヶ月あたり1,000分の0.9に相当する額となり、法人の収入となります。

解約手当金

積立を行った掛金は解約をすることで受け取ることができます。

ただし、解約手当金は法人の利益となるため解約する際は、

●赤字の事業年度に行う

●退職金の支給時期に合わせる

上記のような出口戦略を検討する必要があります。

なお、解約手当金の額は解約の種類や掛金納付月数によって決まります。

任意解約の場合は元本割れを起こす可能性がありますので、ご注意ください。

無担保・無保証人での借入

取引先の会社が倒産した際などに、納付済の掛金の10倍の金額まで借入を行うことができます。

また倒産にかかわらず事業資金が必要になった際は機構解約の解約手当金の95%を上限とした一時貸付制度を利用することができます。

なお、借入額の10%相当の金額が掛金から控除されます。

また、借入金額により返済期間が変わりますが最大7年(6ヶ月の据置期間含む)となりますので利用するときは計画的に行う必要があります。

資産形成とリスクヘッジを合わせて行えるため是非検討したい節税対策となります。

参照:「経営セーフティ共済」独立行政法人 中小企業整備機構HP

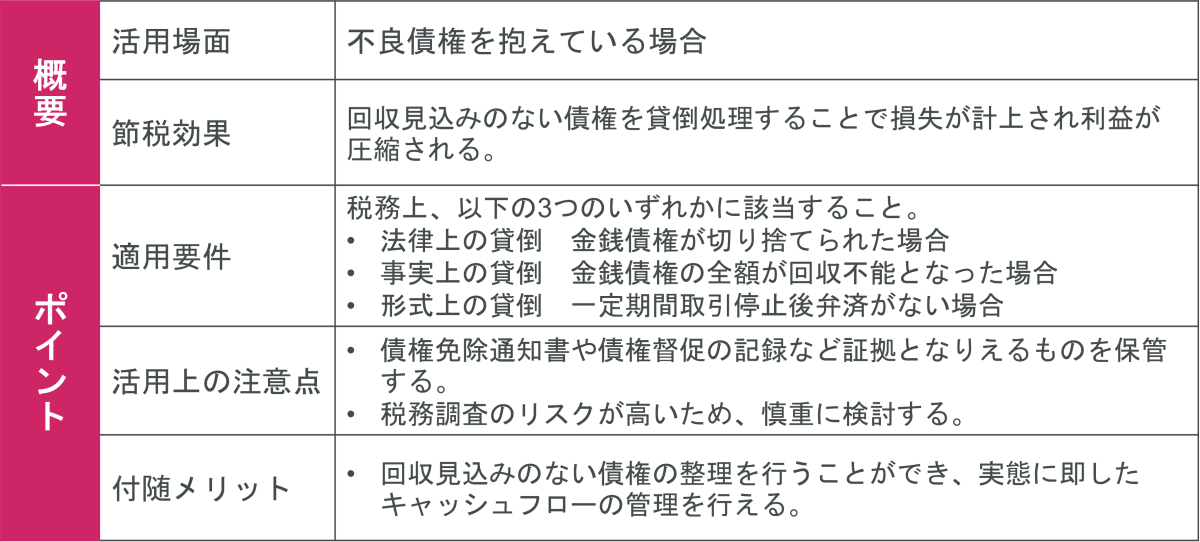

1-3.貸倒損失を計上する

貸倒損失の計上は不良債権の整理もかねて行うのが効果的です。

当然、債権の全額を回収できるのが最善ではありますが、どれだけ管理を行っても回収できない債権は発生してしまいます。

決算の際に貸倒れとすることができる債権がないか検討するのがいいでしょう。

また、より積極的に活用する場合は取引先の状況を踏まえて明らかに回収できないものに関して、債務免除を書面で通知することにより貸倒損失を計上することを検討するのも一つの手です。

貸倒損失の計上は判断が難しく、税務署からの指摘によって計上が認められないケースもあります。

必ず税理士に相談して貸倒損失による節税を検討しましょう。

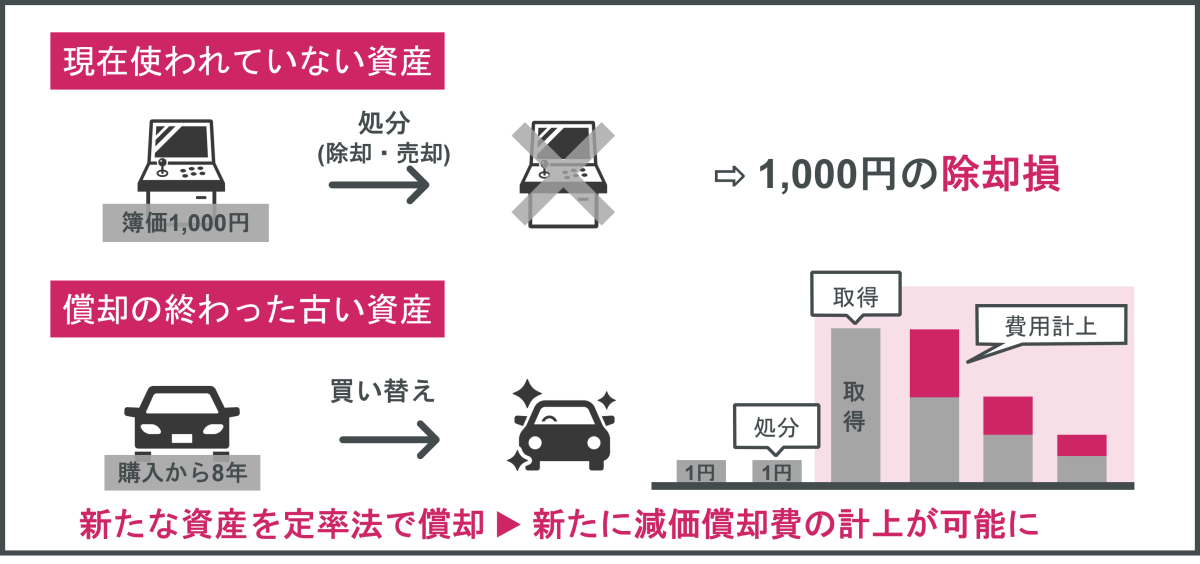

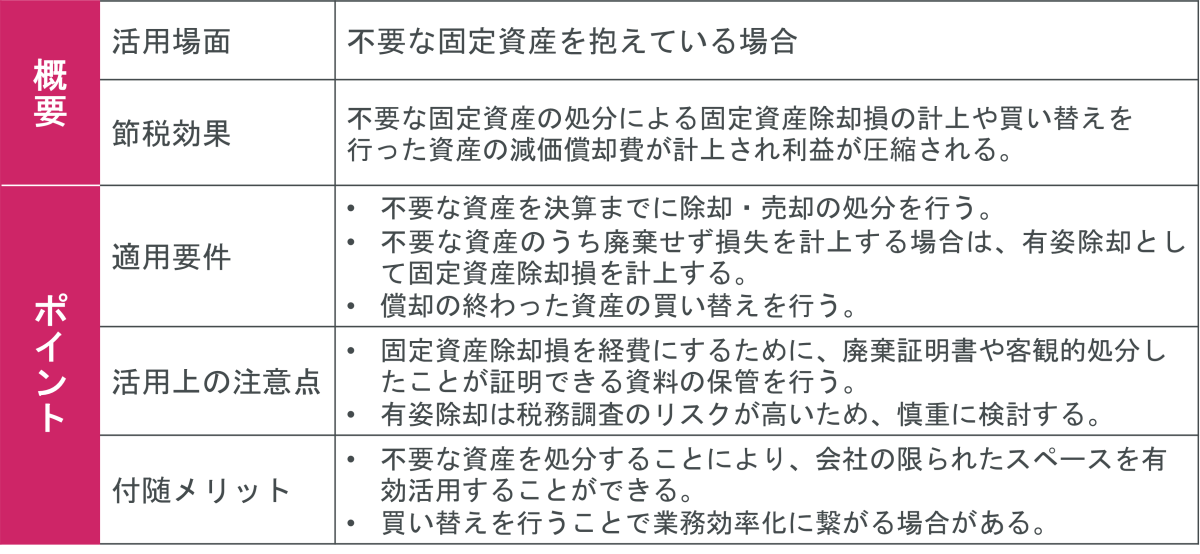

1-4.不要な固定資産の処分を検討する

不要な固定資産の処分は、除却損・売却損の計上や、固定資産買い替えにより新たに減価償却費を計上することによって効果が生まれる節税対策です。

不要な固定資産の処分は、除却損・売却損の計上や、固定資産買い替えにより新たに減価償却費を計上することによって効果が生まれる節税対策です。

使用していない固定資産を抱えていることにメリットはないため、早急に処分を検討しましょう。

また、営業車などは会社の宣伝にもつながるため、償却が終わっている古いものを使用し続けるよりは買い替えを行うのがいいでしょう。

固定資産の処分と買い替えではプロセスが異なるため分けて解説します。

①固定資産の処分

固定資産は通常、減価償却によって決められた額が費用化されることで固定資産の簿価が減少します。

廃棄処分を行うことにより残っている固定資産の簿価の全額を即時に費用化することができます。

②固定資産の買い替え

減価償却の終了している固定資産は、この先費用計上できることはありません。

業務の効率化も視野に入れ、新しく買い替えることで再度、減価償却費の計上が可能です。

資産の購入にはキャッシュの支出が伴いますので、無理に行わず買い替えが必要な場合のみ検討することが大事です。

黒字が見込まれる事業年度に不要な固定資産の処分・買い替えを検討するのがいいでしょう。

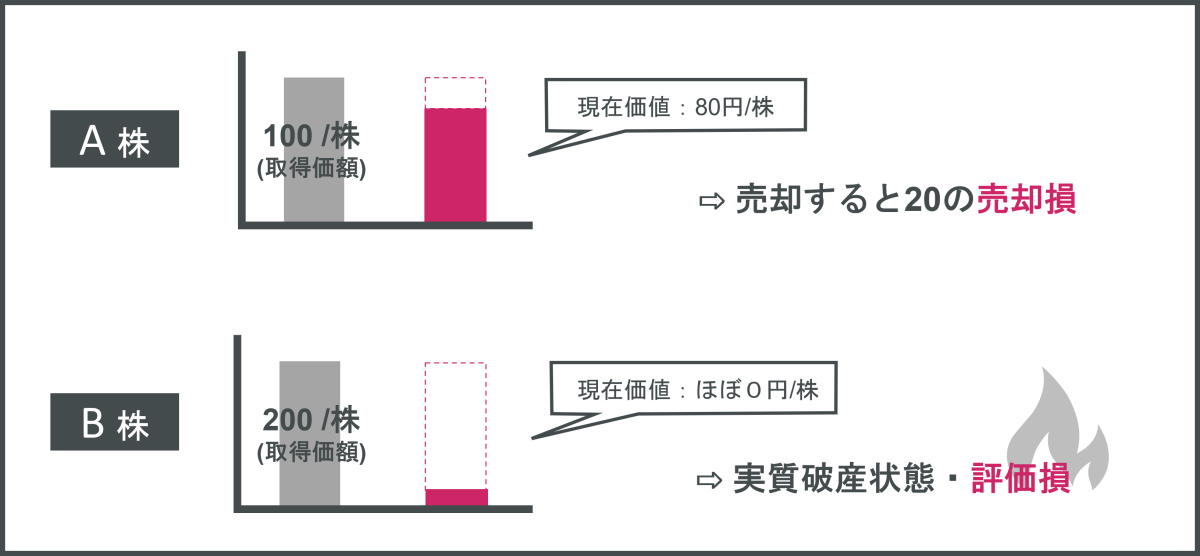

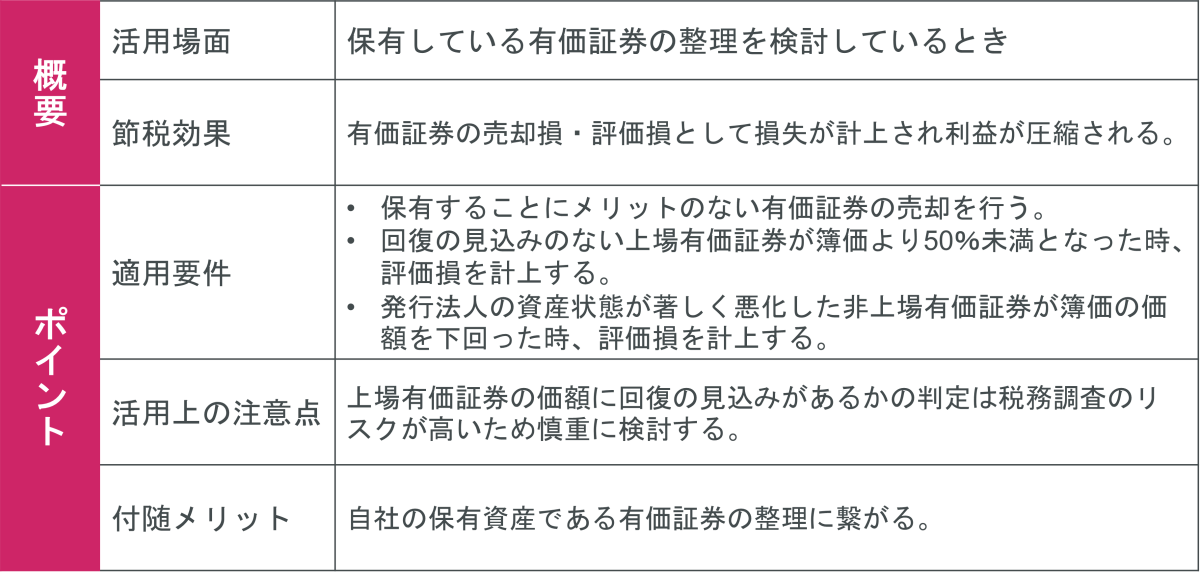

1-5.含み損のある株式の売却や評価損の計上を検討する

回復の見込みのない含み損のある有価証券を保有している場合は、有価証券の売却・評価損の計上を行うことで節税になります。

有価証券は事業に直接影響はしませんが、損失が発生している場合はきちんと認識する必要があります。

有価証券の売却損・評価損の計上はプロセスが異なるため分けて解説します。

①有価証券の売却

含み損のある有価証券を売却した場合、売却損を計上することができます。

売却を行わないと損失を認識することができません。

無理に保有し続ける必要のない株式の場合は思い切って売却し、損切りを検討することが大事です。

②有価証券の評価損計上

要件を満たす場合は、評価損を計上することができます。

保有している有価証券の価額によっては大きな節税効果が見込まれますが、評価損の計上は判断が難しいものもあり、内容によっては税務調査のリスクが高いため、計上する際は要件を確認しましょう。

これらの理由から、有価証券を保有している場合は見直しを行うだけで、節税できる可能性があるため是非保有している有価証券の見直しを行ってください。

参照:国税庁 No.5574 有価証券の評価損が認められる場合

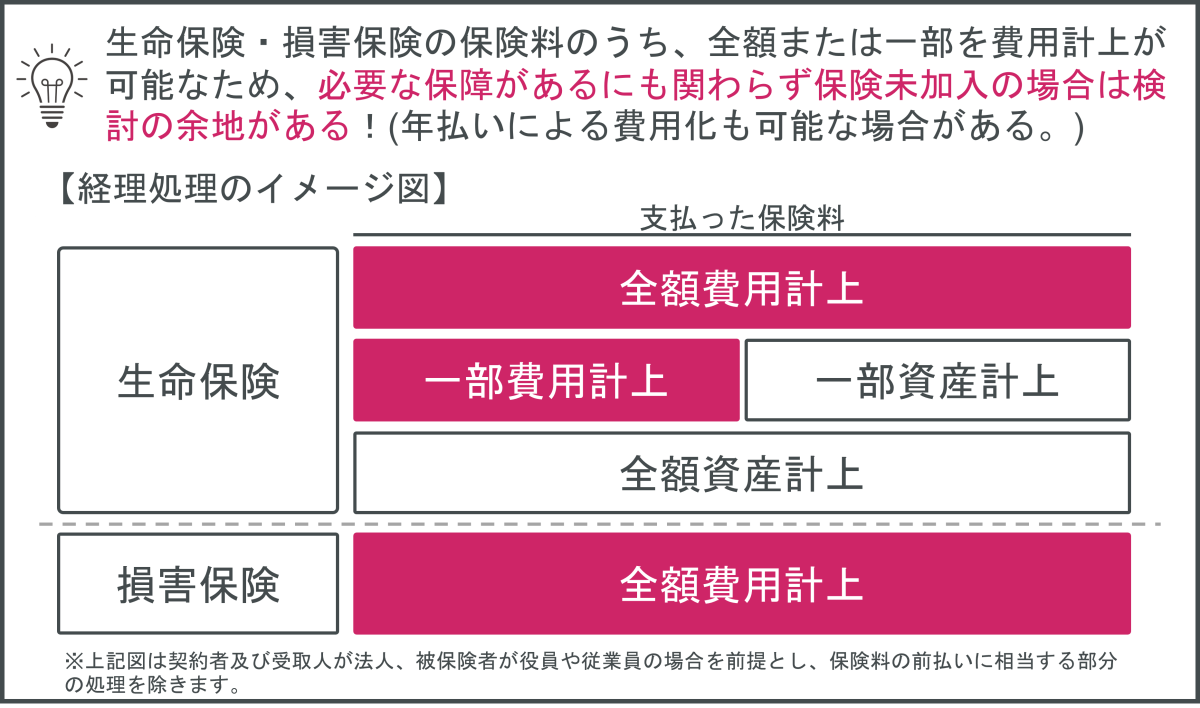

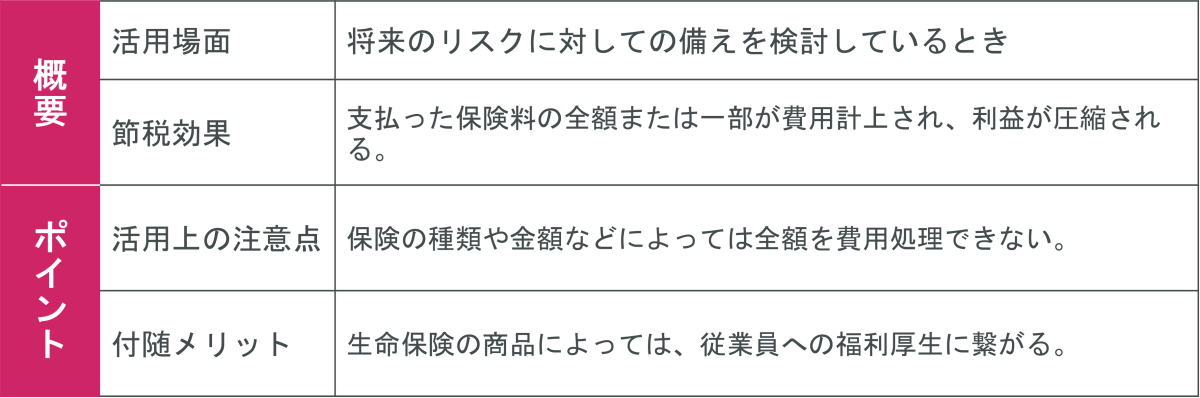

1-6.生命保険・損害保険の加入を検討する

法人保険は加入することで、保険料を費用として計上できるものであれば節税効果が得られます。

法人保険のうち損害保険は損害に対する補填が目的のため全額費用計上されますが、生命保険は上図の通り費用にできるものもあれば、資産として扱われるものがあります。

保険の種類や内容等は多岐にわたるため本記事では割愛いたしますが、法人保険の加入によって費用計上したい場合は内容等を必ず確認してください。

また、後ほど説明する【4-6短期前払費用の計上】を活用することでより大きな節税効果が期待できます。

法人の抱えているリスクの見直しにも繋がるため、すでに保険に加入している場合であっても保障内容や保険の種類などを定期的に確認するのも良いでしょう。

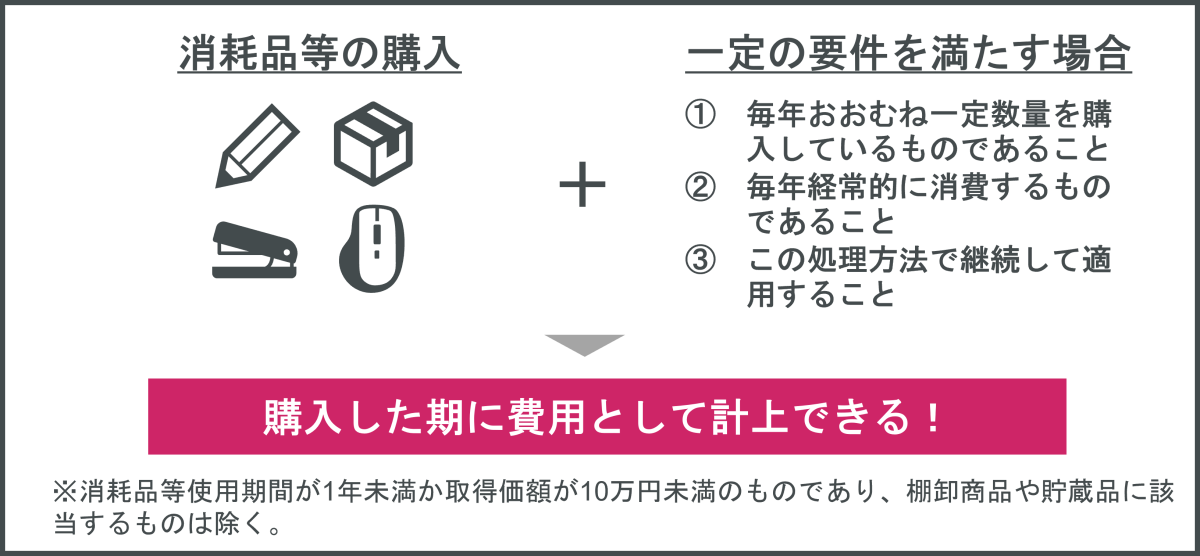

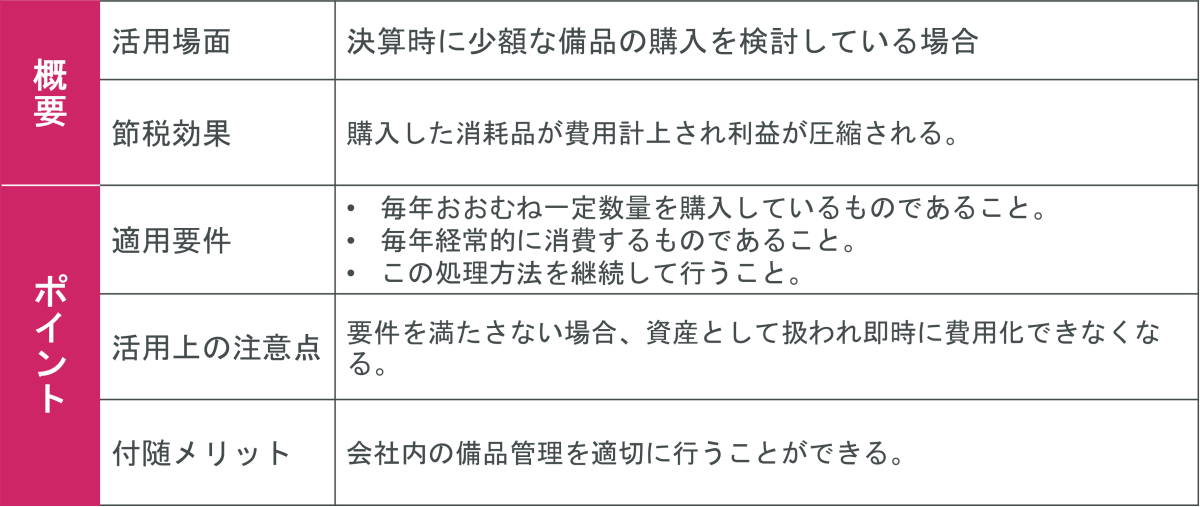

1-7.消耗品の買い替えを行う

消耗品を購入する際は決算時にまとめて購入することで節税効果が期待できます。

期首に行う場合と比較すると、決算期に購入を実施すると支払ってすぐに税額へ影響を与えるため、資金繰り的にもメリットがあります。

原則的なルールでは決算の際に未使用の消耗品に関しては貯蔵品とする必要があります。

消耗品は金額的に重要なものではないとする考えがあるため、一定の要件を満たすことにより購入した事業年度に全額を費用とすることができます。

『消耗品費として費用計上できるもの』

①事務用消耗品費

②作業用消耗品費

③包装材料

④広告宣伝用印刷物

⑤見本品

⑥その他これらに準ずる棚卸資産

※金銭等価物(郵便切手・レターパック・物品切手・収入印紙など)はこの適用の対象外となります。

要件を満たす必要はありますが簡単に行える節税対策のため、ぜひ検討してみてください。

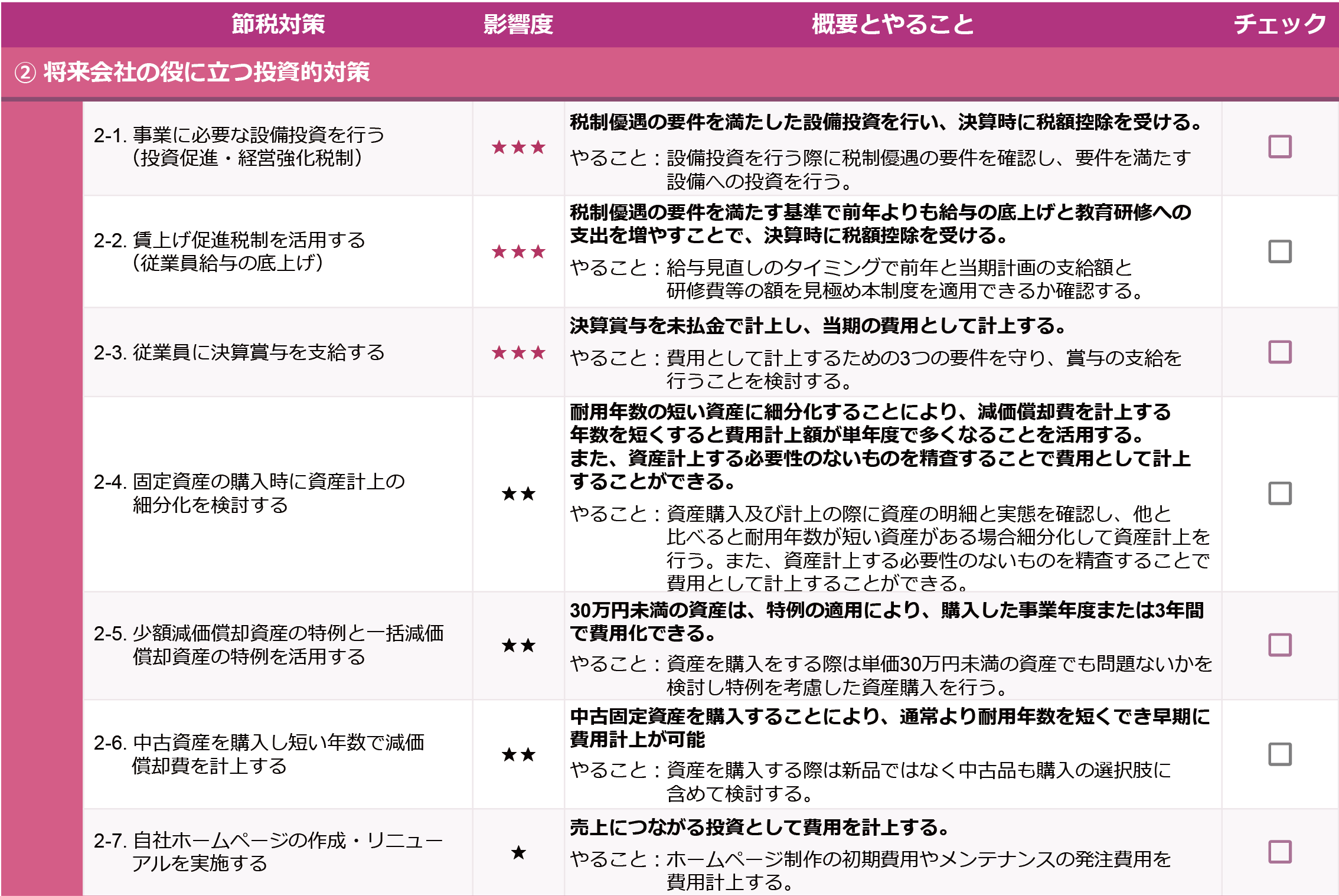

②将来会社の役に立つ投資的対策

国の政策として、中小企業が積極的に行って欲しい一定の事業活動への投資に対しては、税制上様々な優遇措置が設けられています。

この章では、「法人の投資活動×節税対策」に焦点をあてた節税対策を解説しております。

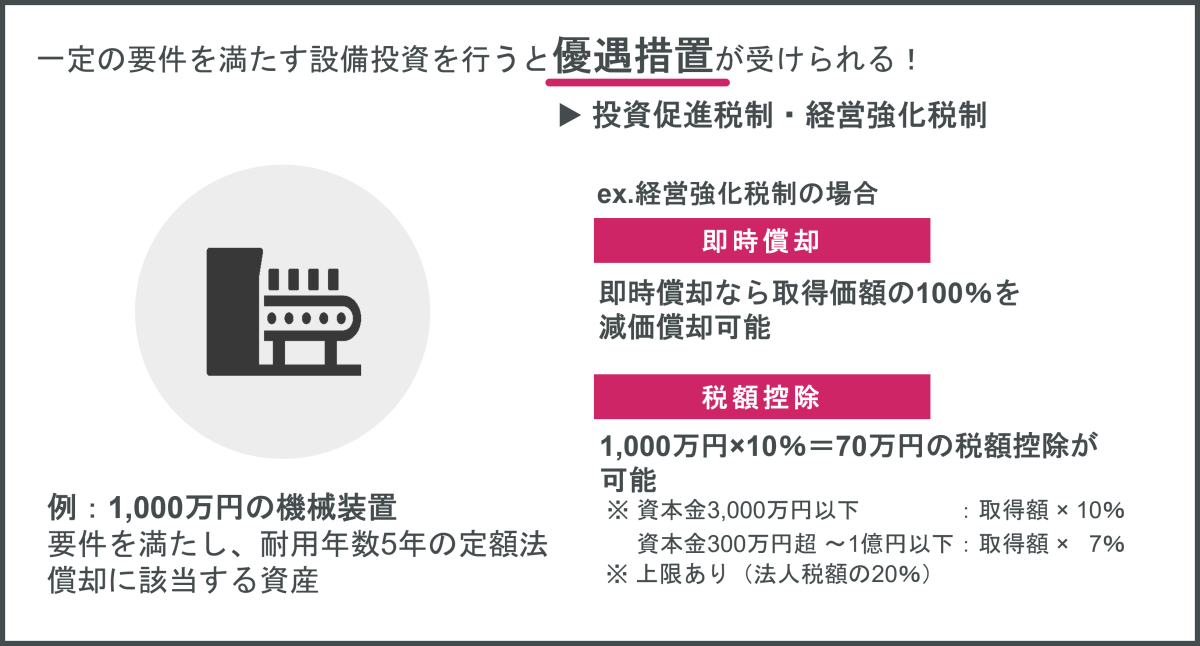

2-1.事業に必要な設備投資を行う

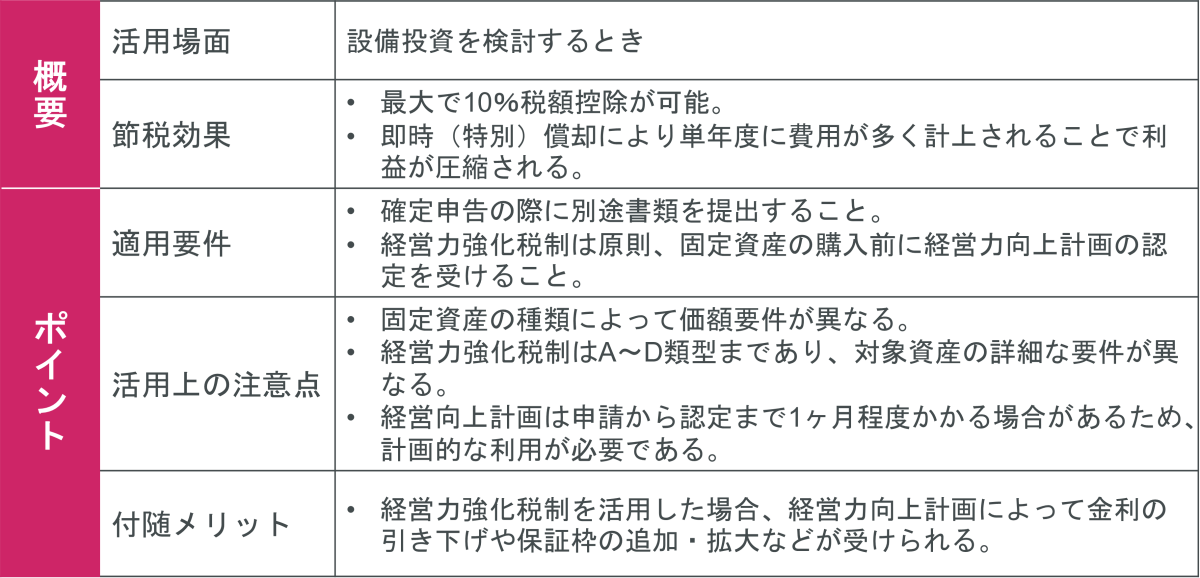

設備投資を行う際、中小企業経営力強化税制・中小企業投資促進税制を活用することにより、節税効果を得ることができます。

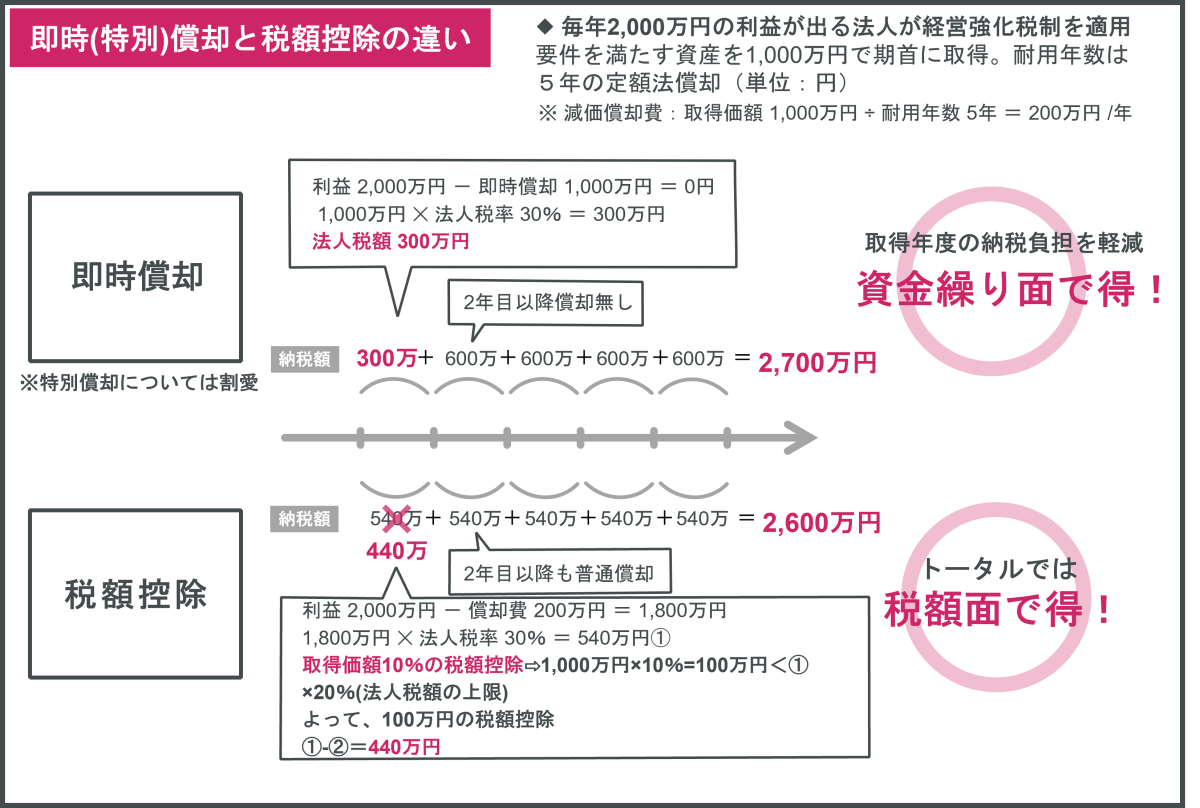

中小企業経営力強化税制及び中小企業投資促進税制は中小企業庁による企業の生産性の向上や経営の効率化等の後押しを目的とする制度であり、対象資産の取得価額に対して「即時(特別)償却」か「税額控除」のどちらかを選択適用することができます。

即時償却と税額控除の違いについては、次の図をご覧ください。

「即時(特別)償却」は、取得年度に取得価額の全額(または一部)を減価償却費として大きく費用化することによって、初年度の納税負担額を軽減することができるため資金繰りの面でメリットがあります。

「税額控除」は、計算上取得年度の税額そのものを控除できるため、「即時(特別)償却」と比較し通年での納税額は少なくなります。

中小企業経営力強化税制・中小企業投資促進税制は、適用することによって、設備投資時の納税負担の軽減か税額そのものを減らすことができるため、要件に該当する場合は、必ず行いたい節税対策です。

適用のためには、事前に一定の認定等が必要であったり、税務申告時に一定の書類を提出する等の注意点がありますのでご注意ください。

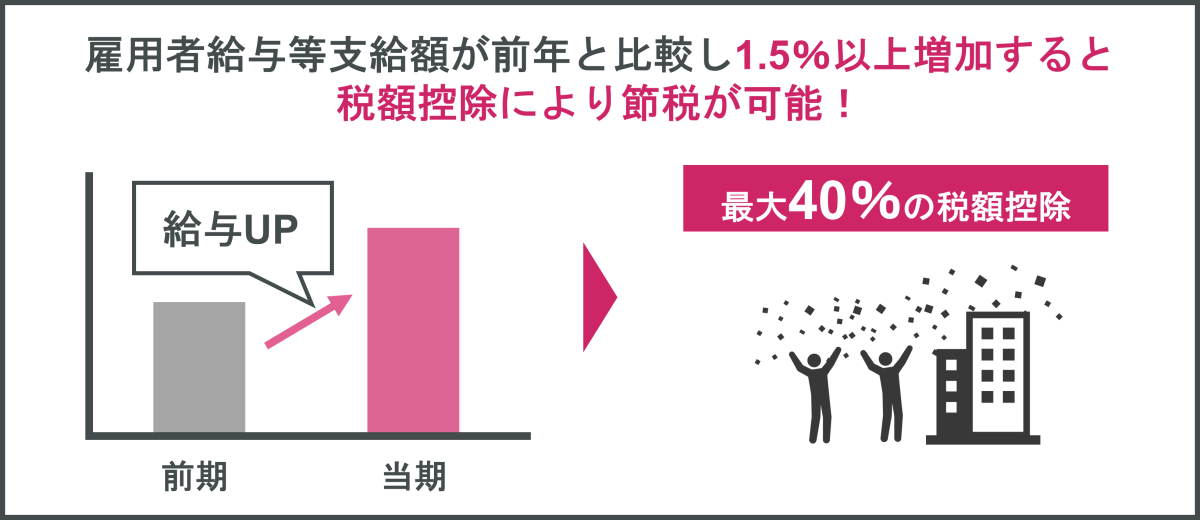

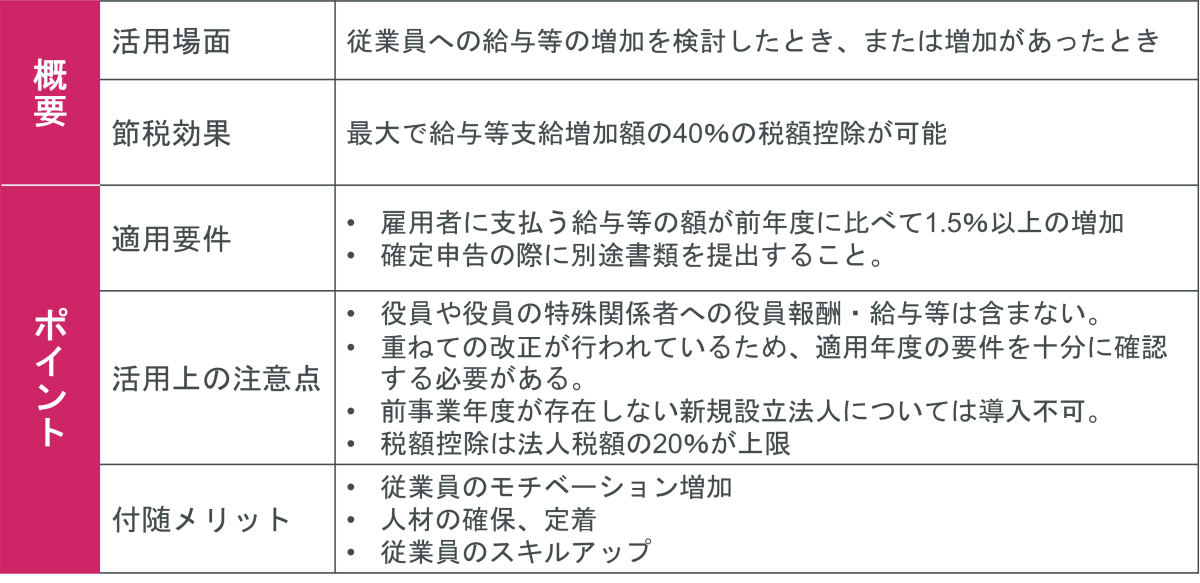

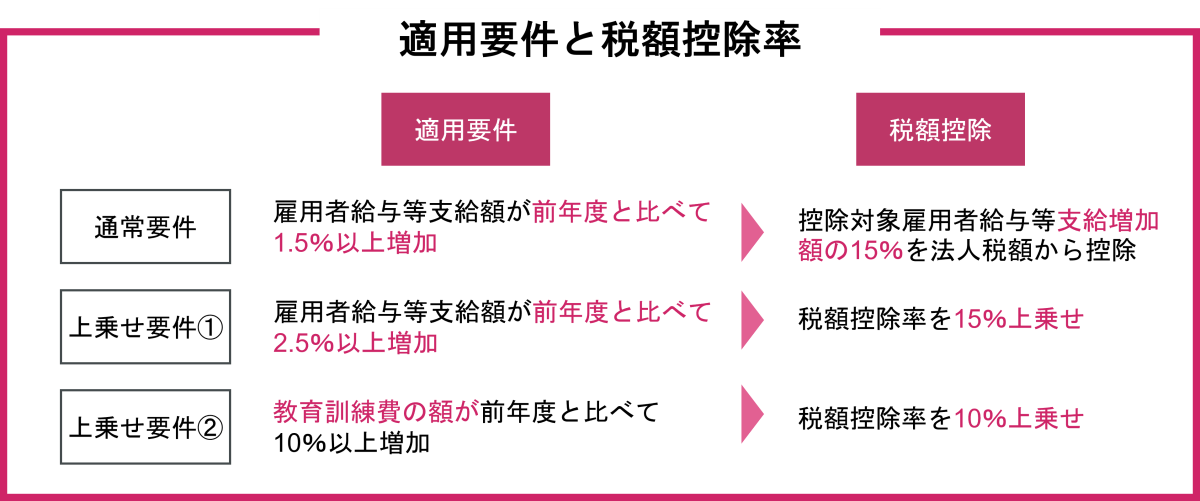

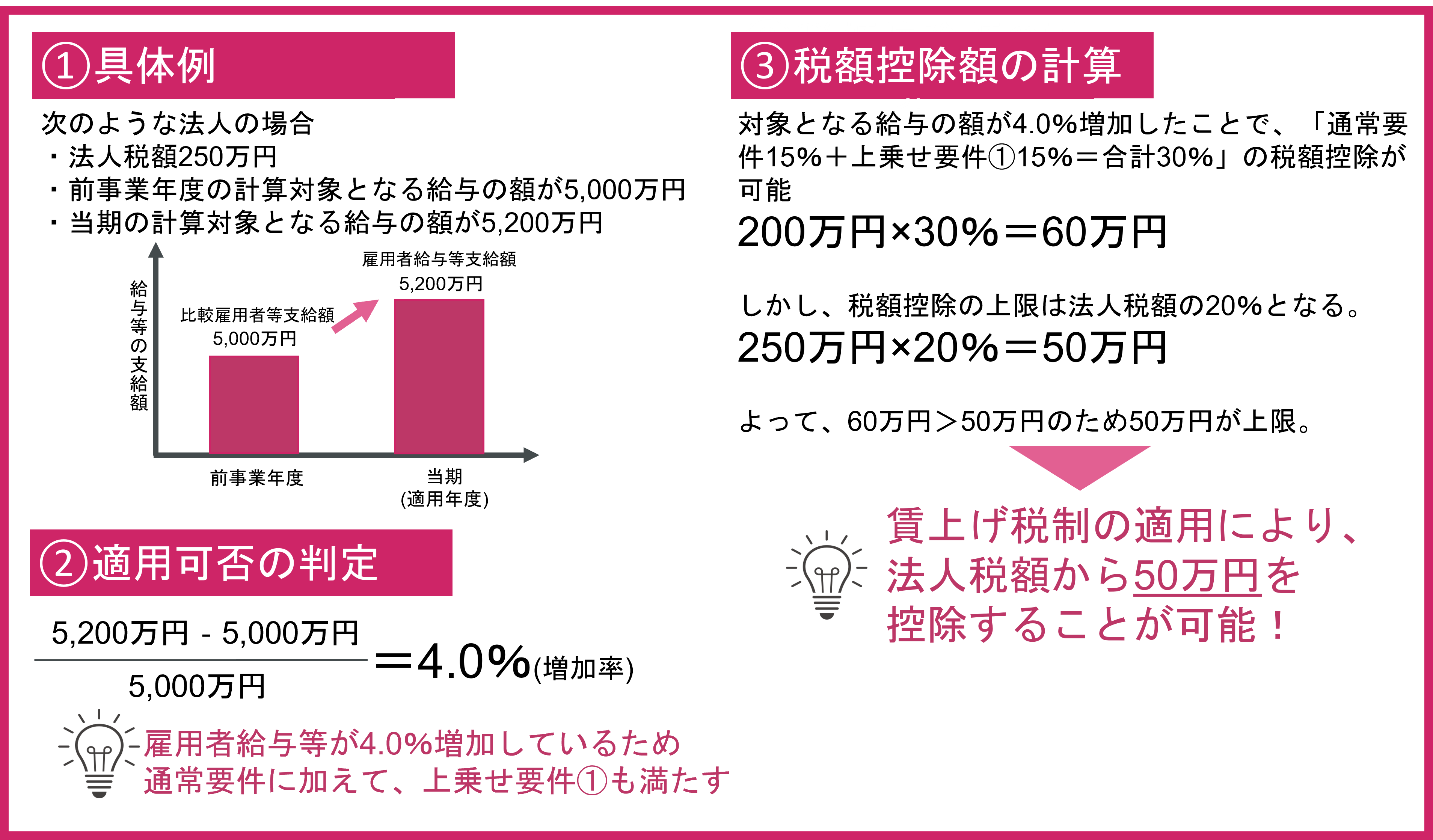

2-2.賃上げ促進税制を活用する

※下記については、令和6年3月31日以前の情報に基づいて記載しています。令和6年4月1日以降については下記を参照ください。「賃上げ促進税制(令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が対象)」

賃上げ促進税制とは、前年度より従業員の給与等を一定以上増加させた場合、税額控除を受ける事ができる効果的な節税対策です。

少し複雑な制度ですので、賃上げ促進税制の適用要件と具体的例を記載します。

まず、適用要件と税額控除率は次の通りです。

次に、どれくらいの金額が税金から控除されることになるのか、具体例を見てみましょう。

このように、会社のリソースである「ヒト」に投資することによって、税金面で優遇されるのが「賃上げ促進税制」です。

活用する際は、適用要件や会社の長期的な資金繰り等をもとに、適切に判断する必要があるため、検討の際は要件の充足に注意してください。

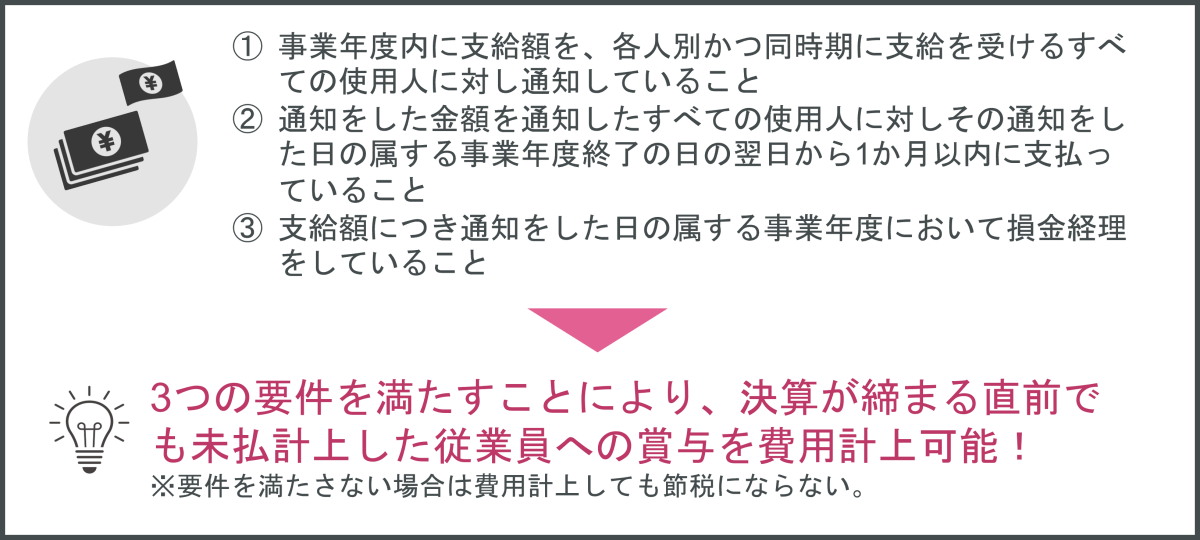

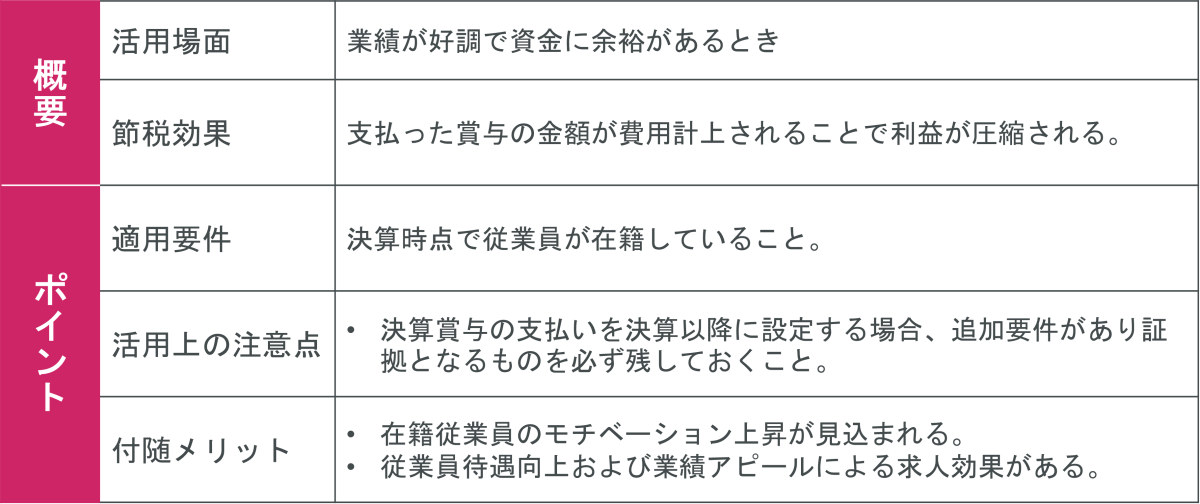

2-3.従業員に決算賞与を支給する

決算期が近づいたときに大幅な利益が見込まれる場合、従業員への決算賞与を未払計上することにより費用として計上できます。また、前項の【2-3.賃上げ促進税制を活用する】と合わせて行うことでより効果的な節税対策となります。

賞与は原則支給を行った時に費用として計上されます。

ただし、決算時点で賞与の支給が間に合わない場合、次の要件を満たすことで今期の費用とすることができます。

- 事業年度内に支給額を、各人別かつ同時期に支給を受けるすべての使用人に対し通知していること

- 通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること

- 支給額につき通知をした日の属する事業年度において損金経理をしていること

決算賞与の支給は決算間際でも行うことができる節税対策のため、ぜひ決算前の財務状況も考慮しながらご検討ください。

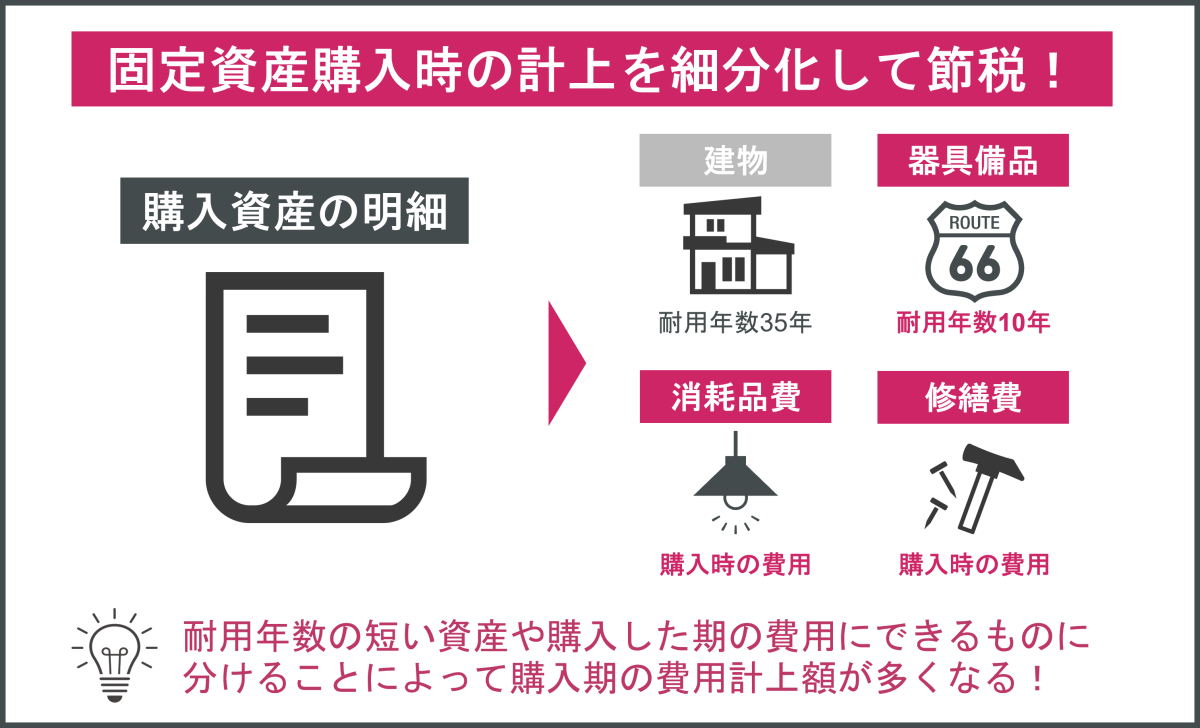

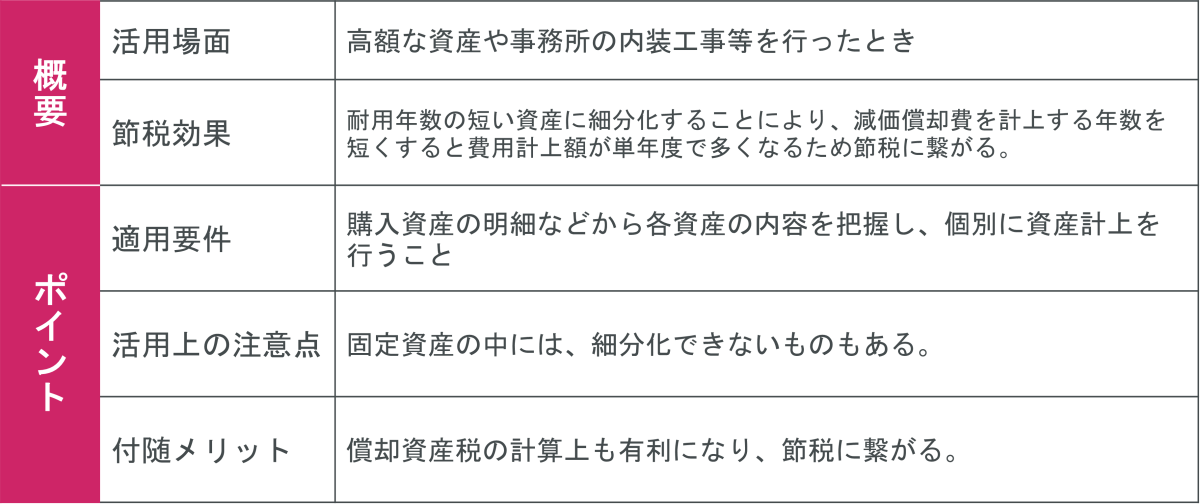

2-4.固定資産の購入時に資産計上の細分化を検討する

高額な資産を購入する場合や工事を行った場合、固定資産の細分化を行うことで大きな節税効果が期待できます。

例えば事務所の内装工事等を行った際、工事内容を細分化し個々に資産計上することと、それぞれの耐用年数にもとづいて減価償却費を計算するため、一括で減価償却を認識することよりも多くの費用を計上することができます。

【例】店舗内装工事をした場合

1,000万円で内装工事を行った(建物:鉄骨鉄筋コンクリート造の事務所用)

■内訳

・建物(資本的支出) 700万円

・建物附属設備 200万円

・器具備品 80万円

・消耗品費 20万円

一括で建物として認識した場合と、細分化して会計処理を行った場合の費用計上額(減価償却費)は次のようになります。

このように、一括で認識するよりも、細分化して会計処理を行った方が37万円多く減価償却費を計上できます。

ただし、無差別に細分化できる訳ではありません。

固定資産の購入目的によっては、複数の資産を1つの資産として認識する必要があります。

固定資産の内容を把握し、適切に科目を振り分けるだけで、効果的な節税を行えます。

固定資産の細分化は専門的な知識が必要になる場合が多いため、注意してください。

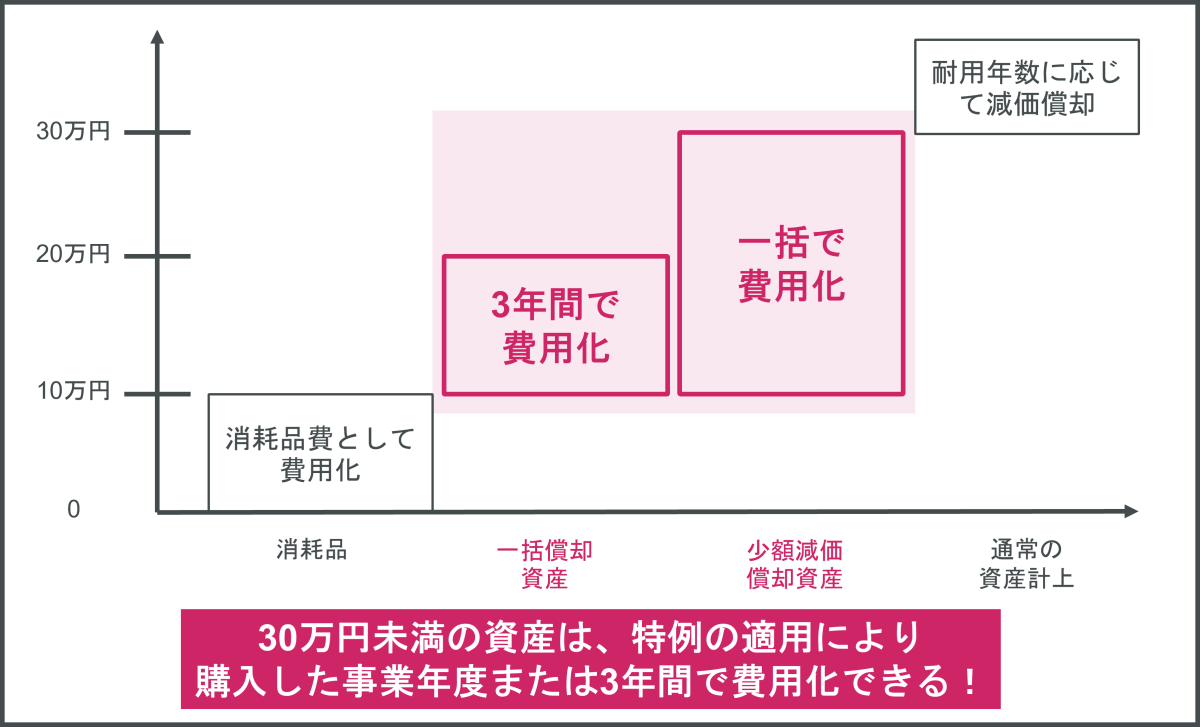

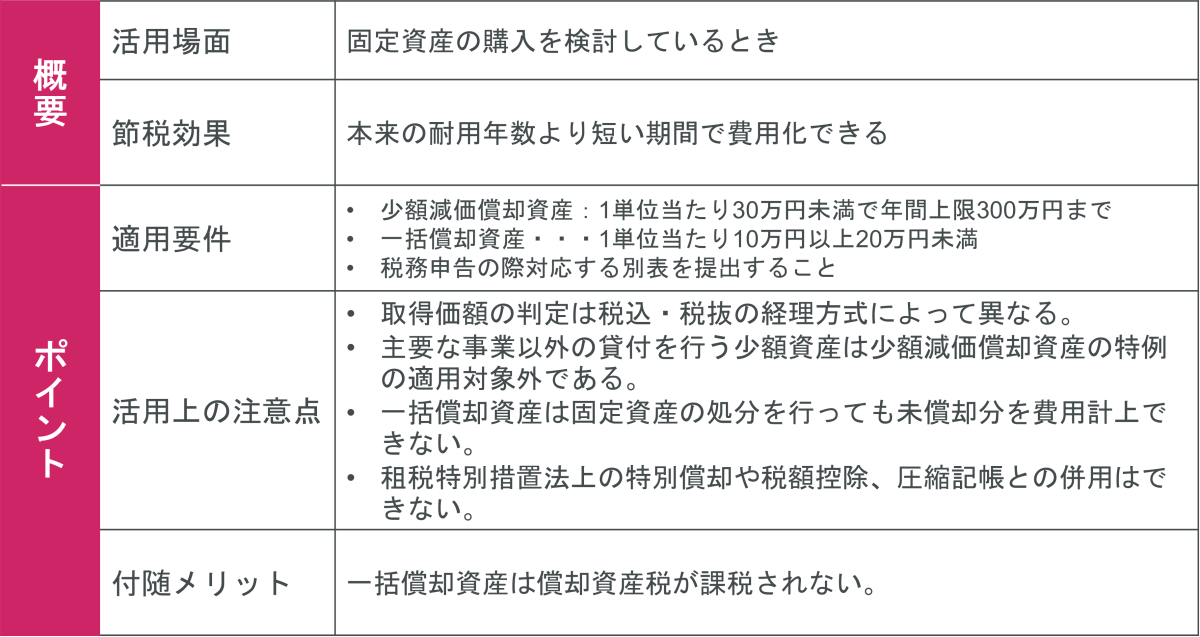

2-5.少額減価償却資産の特例と一括償却資産の特例を活用する

30万円未満の固定資産を購入する場合、通常の固定資産として処理する場合に比べ早期に費用計上することができるため節税に効果的です。

少額減価償却資産の特例は、30万未満で年間300万円までは固定資産を購入した際に全額費用とすることができ、10万円以上20万円未満の場合は一括償却資産として3年間で均等償却することができます。

ただし、一括償却資産は【1-4.不要な固定資産の処分や買い替えを検討する】で説明した処分による即時の費用計上ができず、固定資産を廃棄したとしても3年間の均等償却は継続されます。

固定資産は耐用年数にもとづいた減価償却費の計算により費用化されるため時間がかかります。

該当する場合は、上記の制度を積極的に活用して節税を行いましょう。

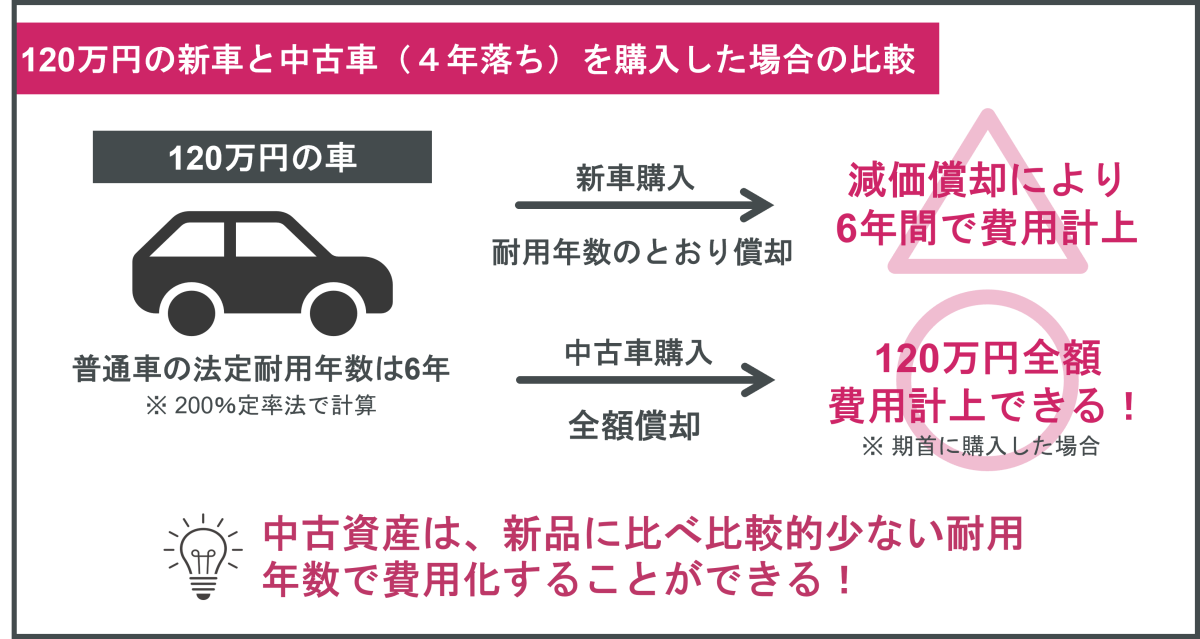

2-6.中古資産を購入し短い年数で減価償却費を計上する

中古資産を購入すると通常より早期に費用計上ができるため節税に効果的です。

中古資産は既に使用されているものであるため、通常の固定資産よりも耐用年数が短くなります。

耐用年数が短くなるということはその分だけ減価償却の期間が短くなり、1年間で計上できる費用の金額が大きくなります。

中古資産の耐用年数は合理的に見積もった使用可能期間となりますが、通常どれだけの期間に使用することができるのかを見積もることは困難なため実務上は次の簡便的な方法で算出します。

●法定耐用年数の全部を経過している資産

新品の資産としての法定耐用年数×20%

●法定耐用年数の一部を経過した資産

(中古資産の法定耐用年数-経過年数)+経過年数×20%

仮に4年経過した車(法定耐用年数6年)を期首に120万円で購入した場合、

(6年-4年)+4年×20%=2.8年

※1年未満の端数は切り捨てとなるため、この場合は2年となる。

定率法で減価償却を計算する場合、期首に資産を取得した場合で耐用年数が2年であれば定率法の計算上全額を費用計上できます。

ただし、期の途中で購入した場合、月割計算を行うため決算月に購入しても1月分しか費用とならないため注意が必要です。

いくつかの注意点に気を付けることで中古資産の購入は効果的な節税となりますので、ぜひ検討しましょう。

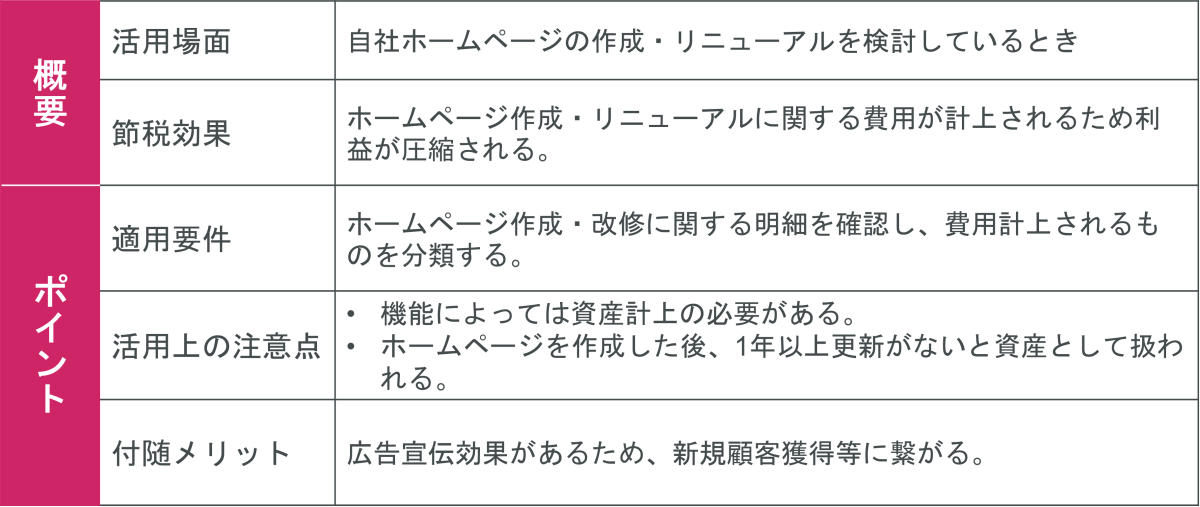

2-7.自社ホームページの作成・リニューアルを実施する

自社のホームページを作成・リニューアルは、かかる経費のほとんどが単年度の費用とできるため節税に効果的です。

ホームページに関するものは基本的に広告宣伝費や通信費として計上されます。

しかし、ホームページにかかるものでも費用に計上できないものがあるため、注意が必要です。

参考に具体例を記載しておきます。

●高度な機能を有するもの

プログラム的な機能があるホームページはソフトウェアとして資産計上されます。

具体的には下記のものが該当します。

①ログイン機能

②ショッピング機能

③商品検索機能

④ゲーム機能

●1年以上更新がないもの

ホームページの更新を行わないと「同一のホームページを1年以上使用した」とみなされます。

この場合、長期的に使用するものだと扱われ、かかった費用は長期前払費用や繰延資産といった資産になるため、費用計上するために、1年に1度はホームページ内で記事やデザインの更新を行いましょう。

自社ホームページは、重要な集客ツールのため、作成や改修が後回しになっている場合、ぜひ検討してください。

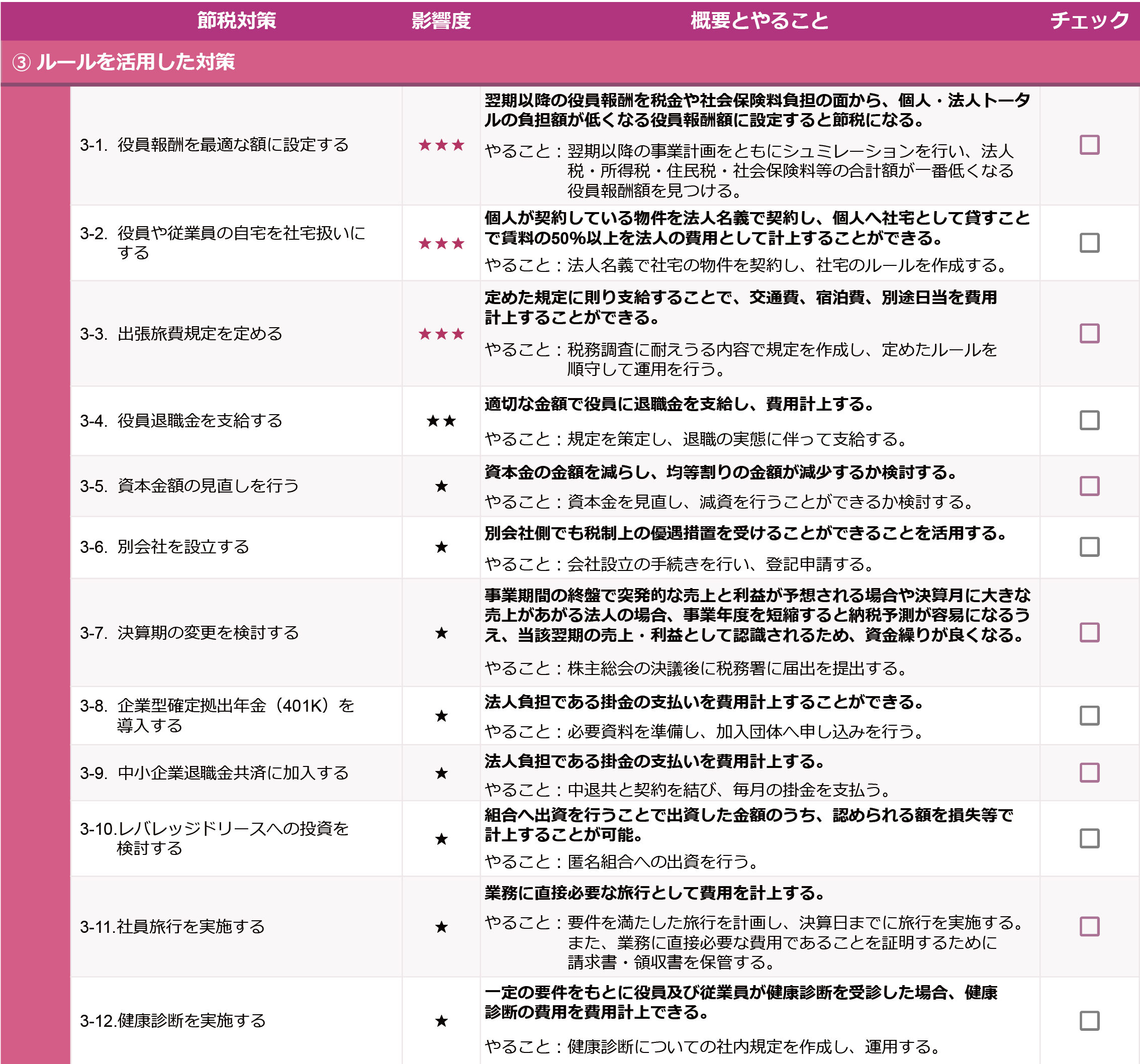

③ルールを活用した対策

この章では、税法上のルールを知らなければ、活用することができないような節税対策を解説しております。

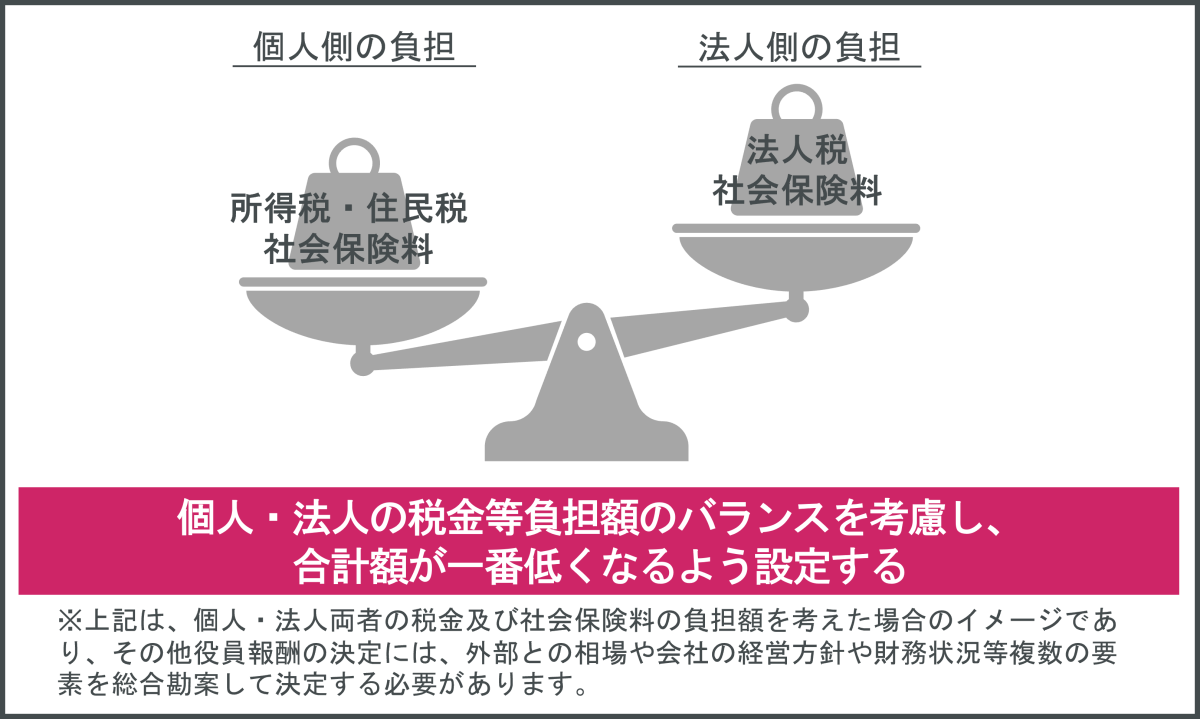

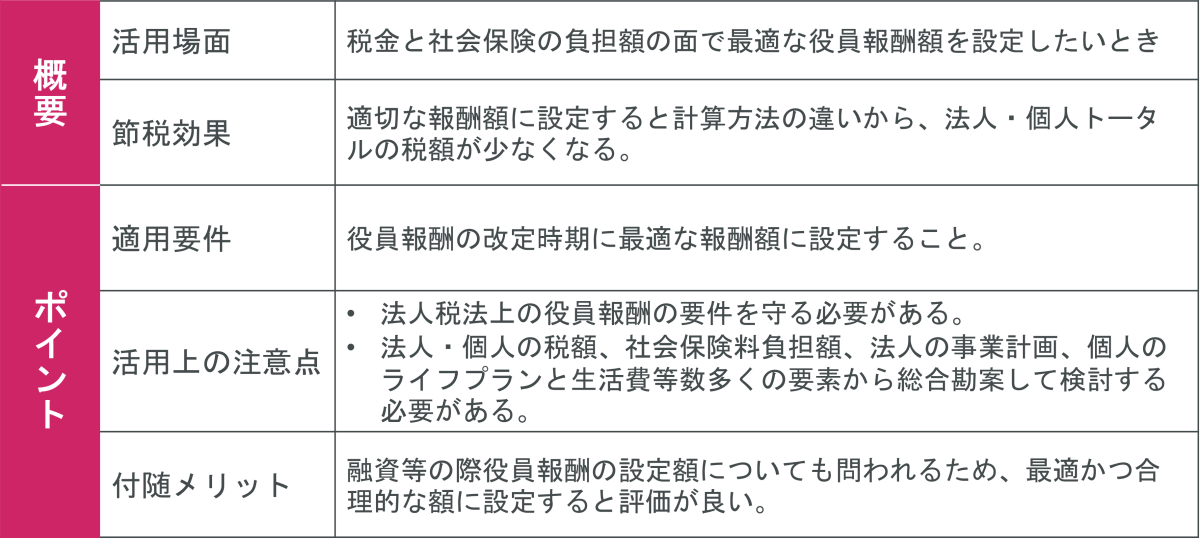

3-1.役員報酬が最適な額に設定されているか検討する

役員報酬を最適な額に設定することにより、法人・個人ともに税金及び社会保険料の負担を抑えることができ、節税に繋がります。

役員報酬の金額を多額にすれば、その金額分の利益は下がるため、法人税額は少なくなりますが、個人側の所得税・住民税及び社会保険料の負担額が大きくなってしまいます。

反対に、役員報酬を極端に低い額に設定すると、法人税額が高くなるうえ役員自身の生活費が不足してしまうことにもなりかねません。

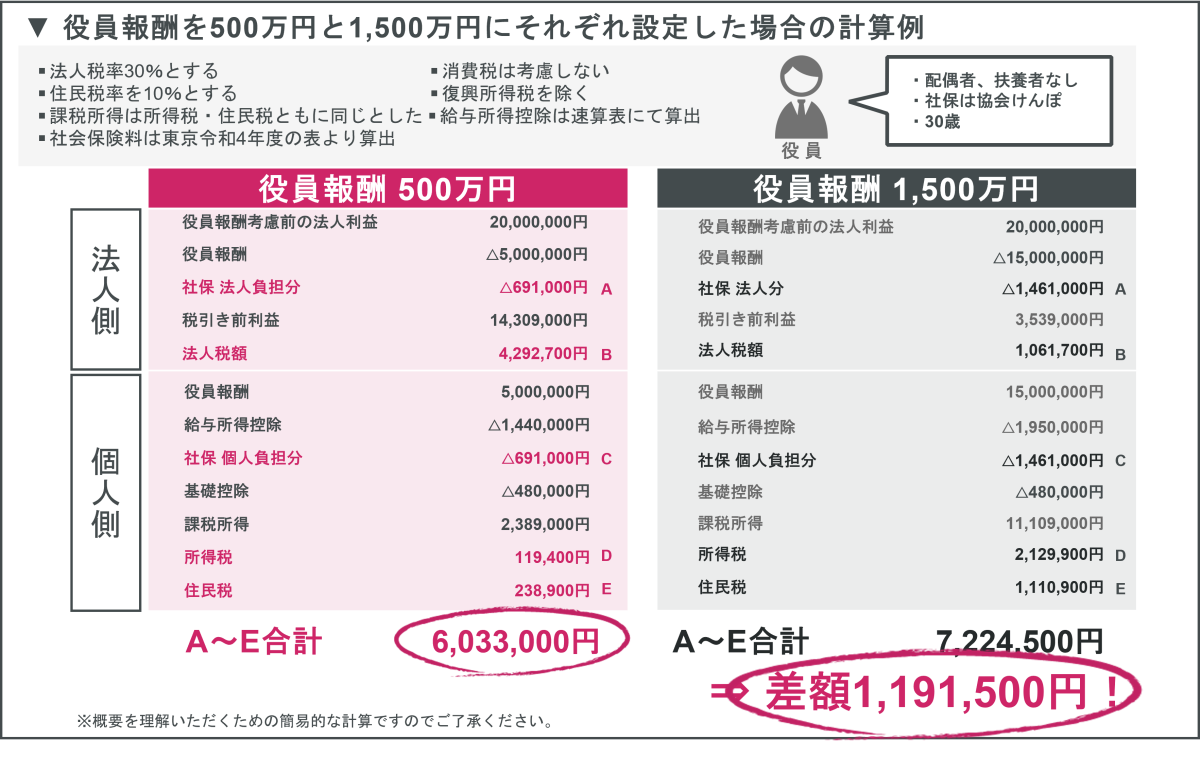

具体例として、次の2つの計算例をご覧ください。

上記の例の場合、役員報酬の金額を1,500万円にするより、500万円に設定したほうが、法人と個人トータルの税負担額及び社会保険料負担額が少なくなることが分かると思います。

役員報酬は法人・個人の税金負担及び社会保険料負担を考慮することに加え、法人の事業計画や役員の生活費などを複数の要素を総合的に考慮し、最適な金額を設定することが重要です。

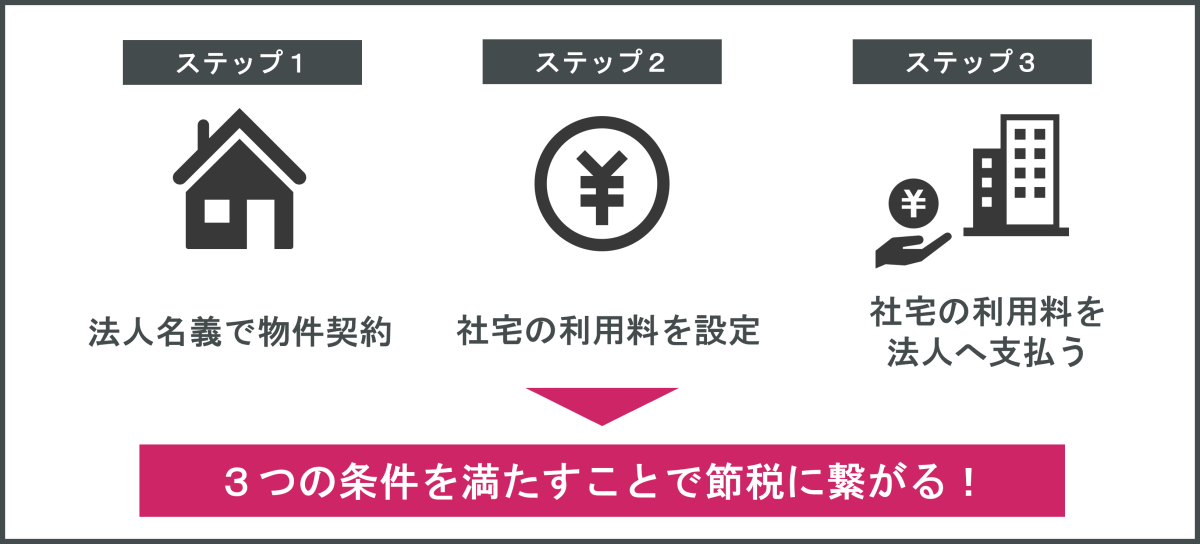

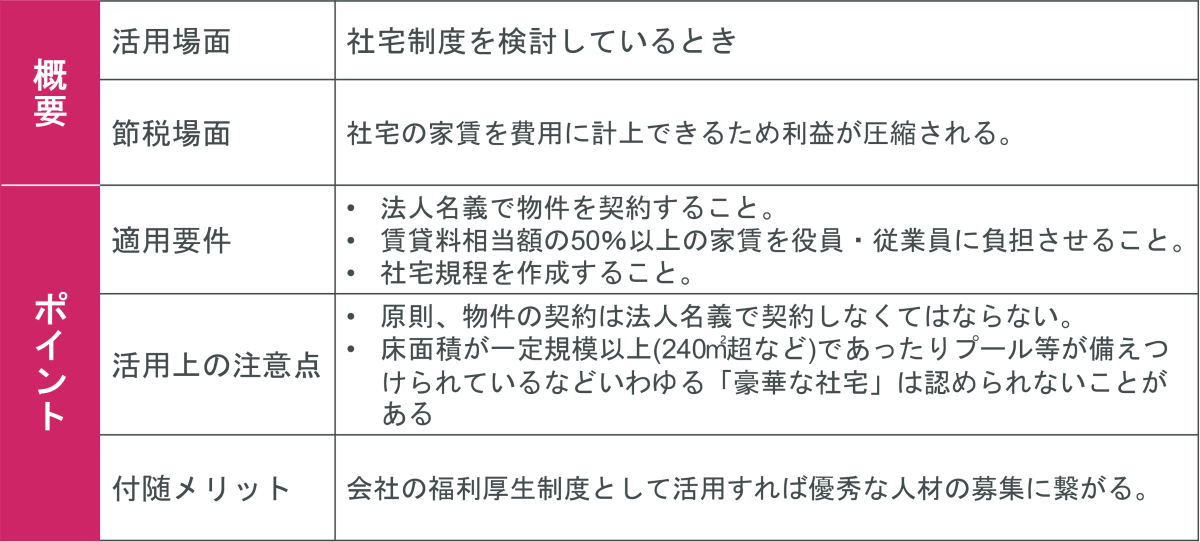

3-2.役員や従業員の自宅を社宅扱いにする

法人名義で契約することで社宅に係る費用を法人の費用にできるため節税効果が期待できます。

社宅は一定の要件を満たした場合、役員や従業員に対して給与として課税されないため、法人・個人ともに税金の負担を抑える事ができます。

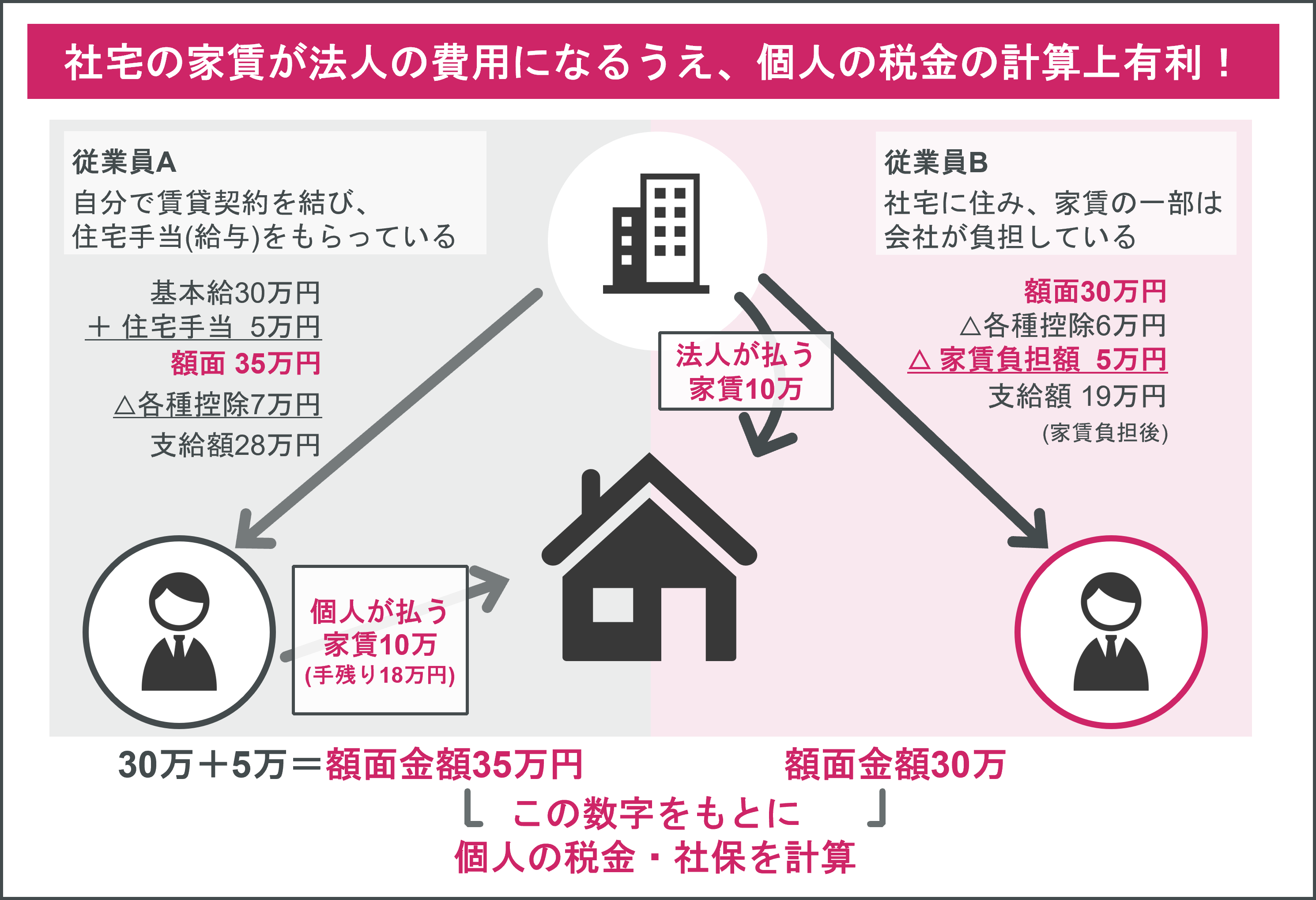

具体例として、役員報酬または給与の額が35万円である場合を見てみましょう。

家賃月額10万円の社宅を借り、役員または従業員から家賃負担額である5万円を受け取り、その分給与の額面を5万円引き下げます。

すると、家賃負担額と給与の引き下げ額が同額の5万円で一見役員や従業員にはメリットがないように見えますが、社宅制度を利用した場合については次の事項がポイントとなります。

・役員・従業員側の家賃負担額5万円は、税金や社会保険料の金額の算定には含まれない

・法人が払った10万円と役員従業員側の家賃負担額5万円との差額は法人の費用になる

イメージは次の図の通りです。

このように、社宅制度は、法人・個人の両方で節税や福利厚生面でメリットがあるため、活用しない手はない有用な制度です。

参考:国税庁 No.2600 役員に社宅などを貸したとき

参考:国税庁 No.2597 使用人に社宅や寮などを貸したとき

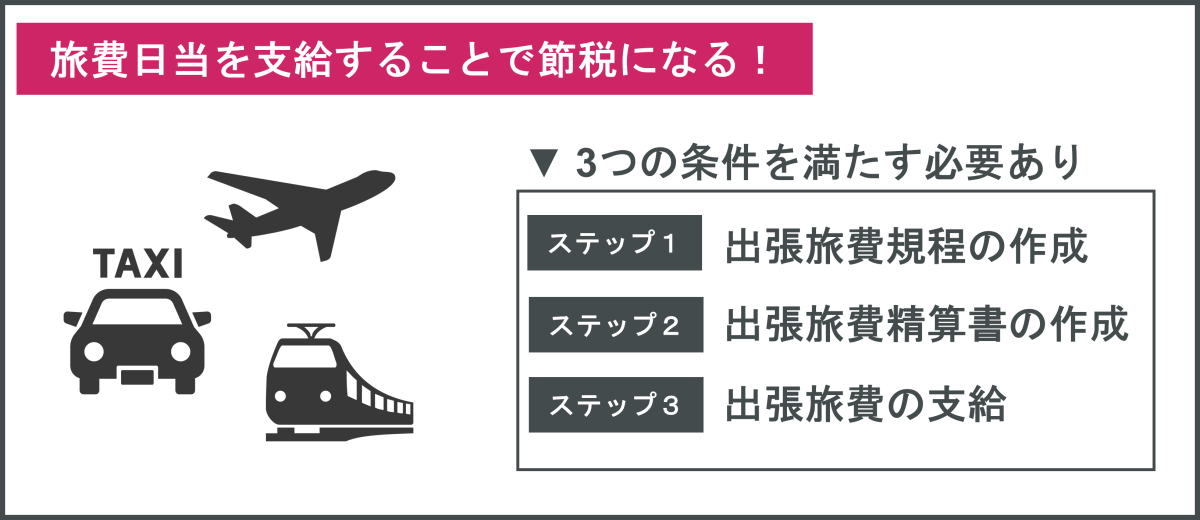

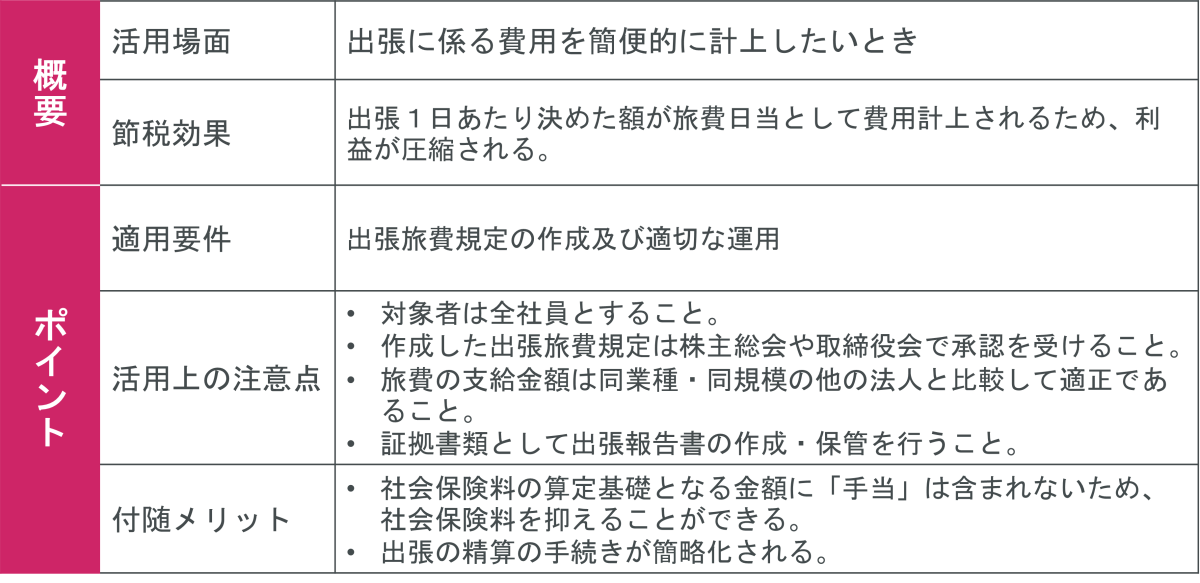

3-3.出張旅費規定を定める

出張旅費規程を作成することで、交通費の実費に加え旅費日当として費用を計上できるため節税に繋がります。

旅費日当とは、出張にかかる食費や少額の諸雑費の支払いに充てるための費用であり、従業員の慰労や労いを目的に、会社から支給する「手当」となります。そのため交通費や宿泊費のように実費精算ではなく、一律の金額を支給するものです。

この旅費日当を導入することで、会社がどのような点で節税になるのか、支払いを受けた従業員にもどのようなメリットがあるのかについて解説します。

【会社側のメリット】

出張に行くたびに社内で決めた旅費日当を経費として計上する事が可能になります。

たとえば、出張1日あたり1万円と定めた場合、10日出張したとすると、1万円×10日=10万円を経費として計上する事が可能になります。

【従業員側のメリット】

出張旅費日当を受け取った場合は、それに対する所得税、住民税、社会保険料はかかりません。

通常、会社から給料等を受け取る場合は、各種税金等がかかるため、額面よりも手取り額は減ってしまいますが、旅費日当として支給されることで、日当の全額をそのまま受け取ることができます。

なお、支給する金額が高額な場合、税務署から指摘を受ける可能性があります。

支給額はいくらが適正かお悩みになると思いますが、国税庁では非課税とされる旅費の範囲を下記のように定めています。

①その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

②その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

つまり、①特定の人が有利になっておらず(役職に応じての金額設定の差異は問題なし)、②自社に近い法人と比較してかけ離れた金額でないことがポイントです。

出張が多い場合は旅費日当を支給することで、法人側では費用が計上され、支給される役員・従業員側は、給与の手当として支給する場合に比べ所得税・住民税・社会保険料が抑えられます。

ぜひ、旅費規程を作成し、ご活用ください。

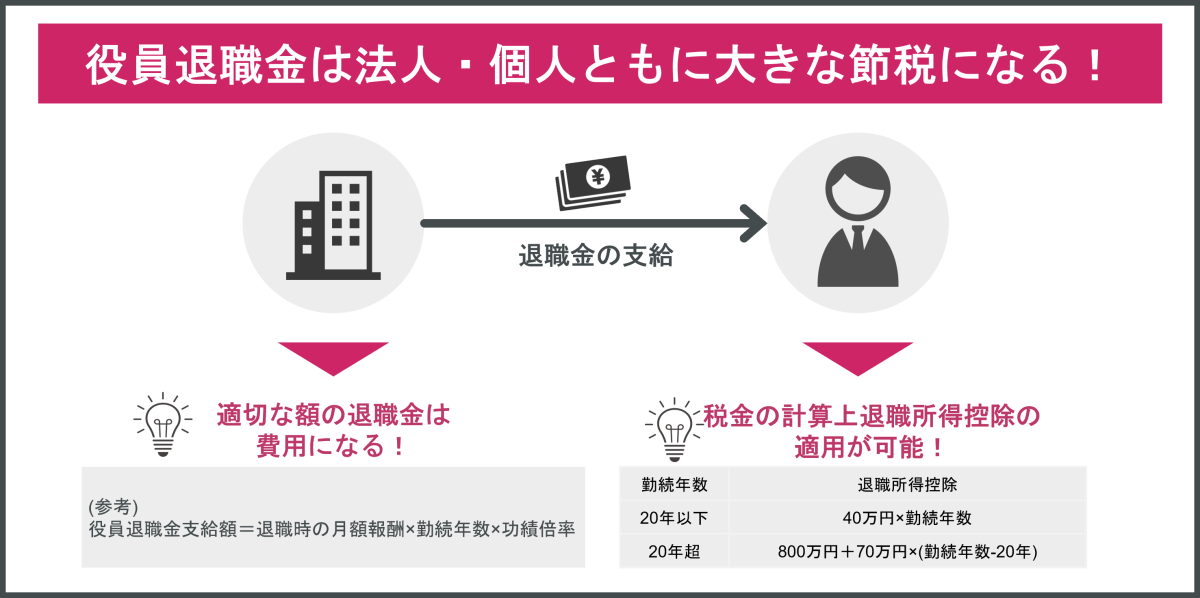

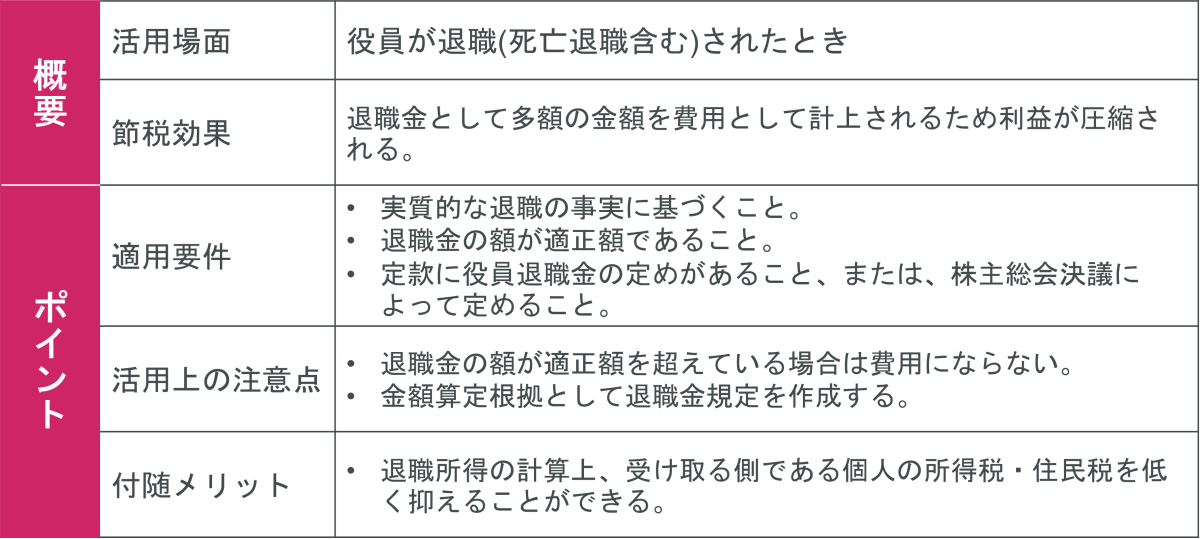

3-4.役員退職金を支給する

役員に退職金を支給することで、費用を計上されるため節税に効果的です。

役員退職金は、役員の退職後の生活を保証するため、相当の額を支給することが一般的です。

単年度に費用計上される金額が大きいため、効果的な節税が見込まれます。

ただし、役員退職金の全額を法人の費用とするためには、適正な金額を算出して支給する必要があります。

では、支給額の算出はどのように行うかというと、1つの基準として「功績倍率法」と呼ばれるものを用いることがあります。

役員退職金支給額=退職時の月額報酬×勤続年数×功績倍率

上記の算式は、あくまで1つの基準であり、過去の事例で「不相当に高額」とされたケースもあります。

「功績倍率法」を用いる際は、次のような点にご注意ください。

●退職の直前に極端な報酬の増額を行わない

●功績倍率(※)を極端に大きくしない

※参考:裁判所 行政事件 裁判例集「昭和55年5月26日東京地裁判決 法人税更正処分取消請求事件」で示された功績倍率「社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6」

また、退職金を受け取る役員・従業員側にも節税メリットがあります。

退職金は退職後の生活資金に充てられることなどから、税負担が重たくならないよう役員報酬や給与などの給与所得とは別に税金の計算が行われます。

さらに退職所得控除という、勤続年数に応じた所得控除額があるため、支給される金額によっては退職金にかかる税金は発生しないケースがあります。

したがって、退職金の支給は法人・個人の双方で大きな節税になると言えるでしょう。

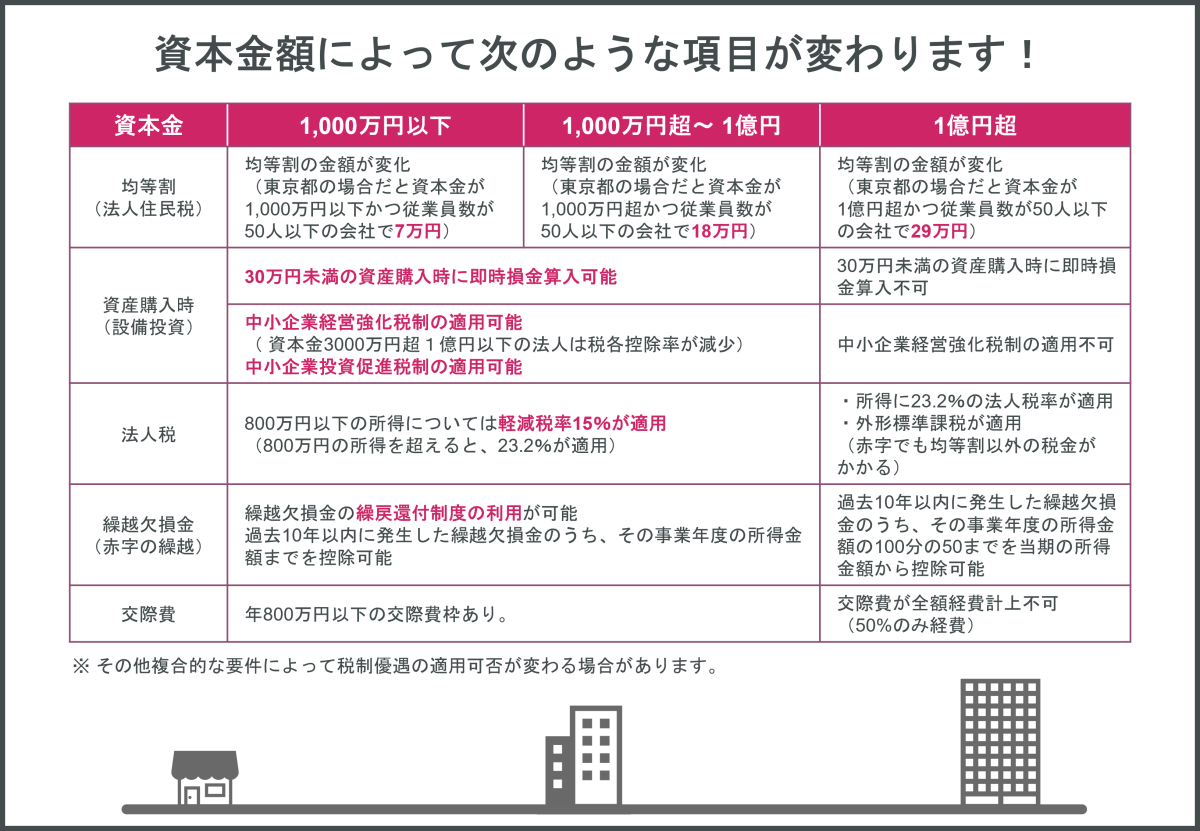

3-5.資本金額の見直しを行う

資本金の金額によって、適用できる税制や税額が異なるため、資本金額の設定次第で節税に繋がることがあります。

一例として、「1,000万円以下」「1,000万円超」「1億円超」の3段階で違いが生じるため、記載します。

- 赤字でもかかる税金「均等割」の金額が増減する

- 資産購入時の優遇税制の適用可否が変わる

- 法人税の税率等が変わる

- 赤字の繰越しについて、優遇税制の適用可否や計算方法が変わる

したがって、新たに会社を設立する際や増資を検討の際は、資本金の金額によって変わる税制に注意しつつ実行するようにしましょう。

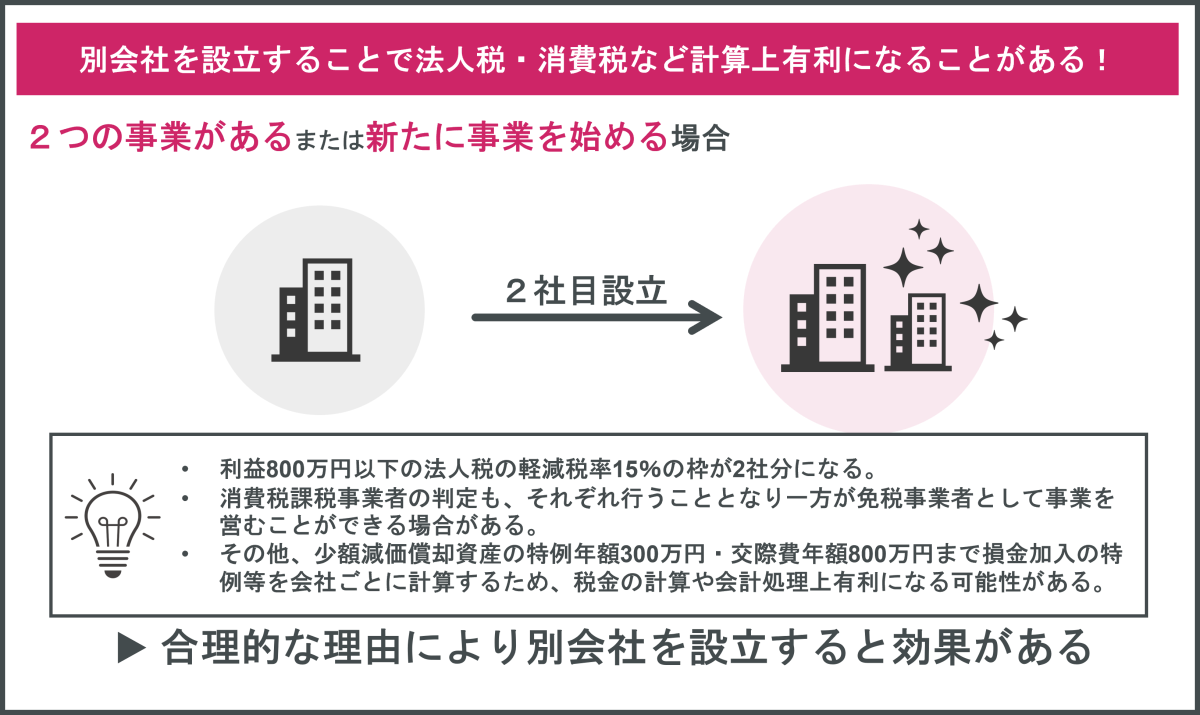

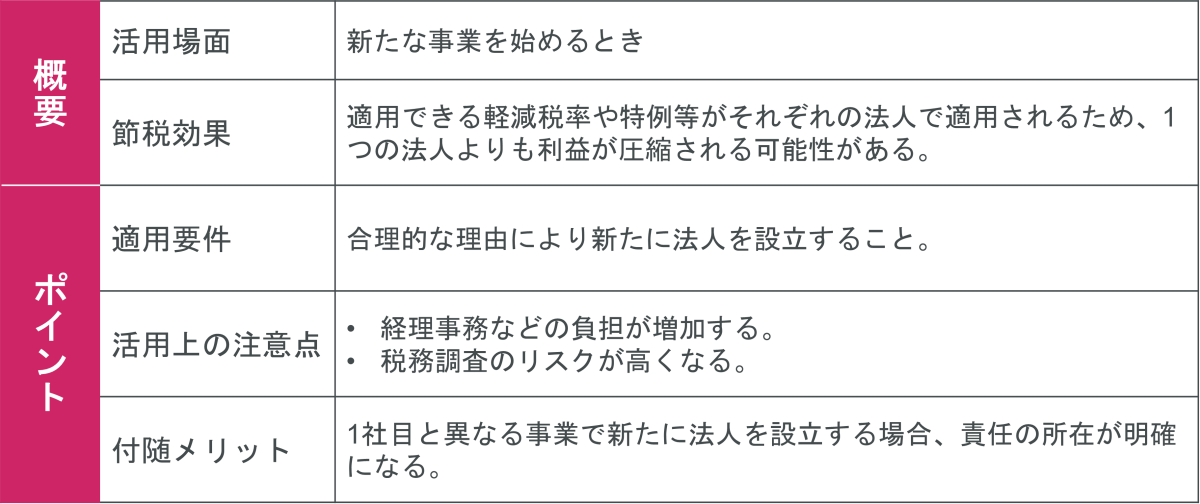

3-6.別会社を設立する

法人を新たに設立することで、軽減税率での税金計算や消費税の判定などが、それぞれの法人で適用されるため節税に繋がります。

2社目の法人を設立すると下記のようなメリットがあります。

●中小企業の軽減税率

800万円以下の所得に対しては、法人税率が15%となります。(800万円超は23.2%)

●新設法人の消費税免税の特例

新たに設立する法人の資本金1,000万円未満にすることで、2年間は原則、消費税の納税義務が生じません。

●課税事業者や簡易課税制度の判定

それぞれの法人の課税売上高で消費税の納税義務や簡易課税制度の適用判定を行えます。

●少額減価償却資産や交際費の特例

それぞれの法人で年間限度額まで単年度の費用にできます。

なお、法人によっては軽減税率が適用できない場合や、設立初年度から消費税の納税義務が生じる事があります。

また、法人を設立するには下記のような合理的な理由が必要です。

●新たな事業を始める場合

●別々の事業をそれぞれの経営者で運営したい場合

新たに法人の設立を行うことは税法上の観点からメリットがあるため、新たな事業の展開などを予定されている方は検討することをおすすめします。

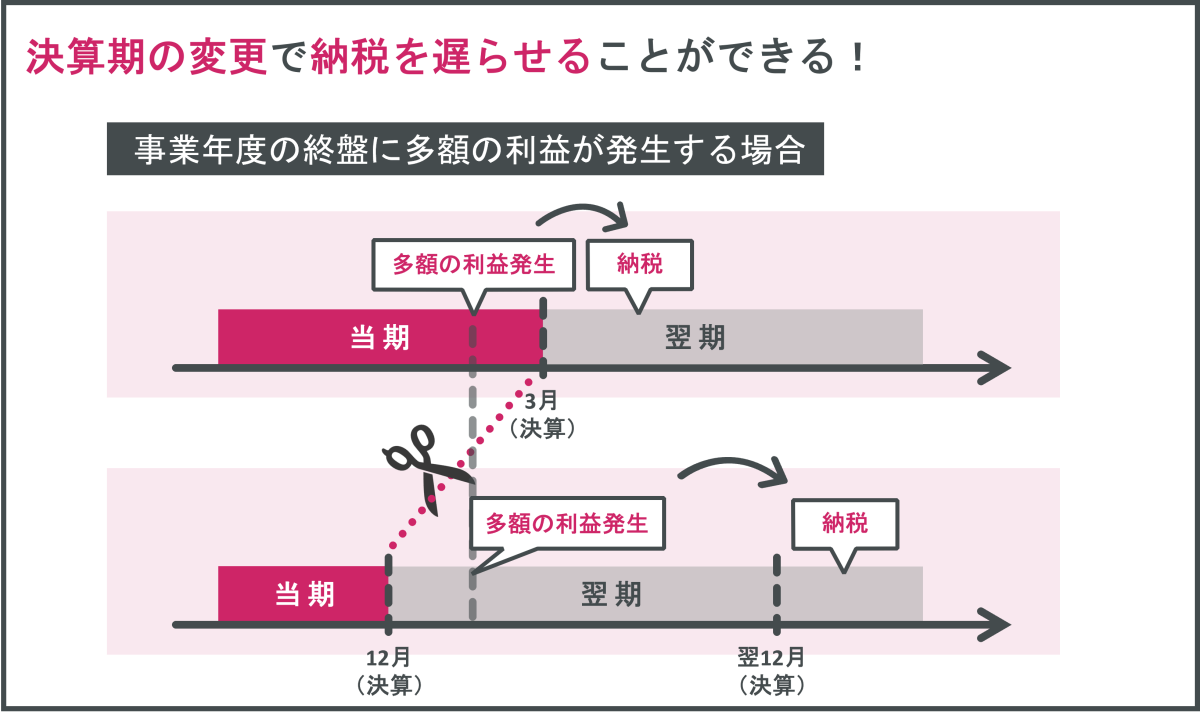

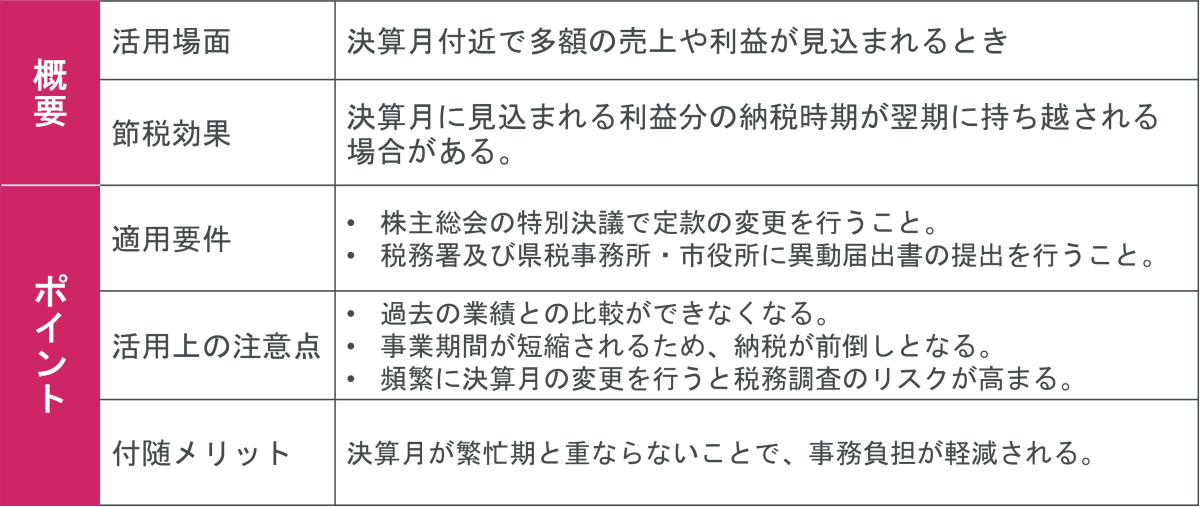

3-7.決算期の変更を検討する

決算期を変更することで、利益が大きい月の税金計算が翌期に持ち越され、その利益に関しての納税は猶予が生じるため資金繰りの面でメリットがあります。

決算期の変更は、自由に行え、一定の手続きで簡単に変更することができます。

ただし、事業年度は1年を超える期間での設定はできないため、変更を行うとその期は事業年度が短くなります。

通常、繁忙期と決算月が同じだとデメリットがあります。

●業績の着地点の見通しが最後まで立たず、納税額の予想が困難になる。

●事務や経理の負担が増え、ミスが生じやすくなる。

事業年度の変更は手続きが容易なため、行いやすい節税の一つです。単月の利益が大きい繁忙期が決算月と同じ場合は決算期の変更を積極的に検討しましょう。

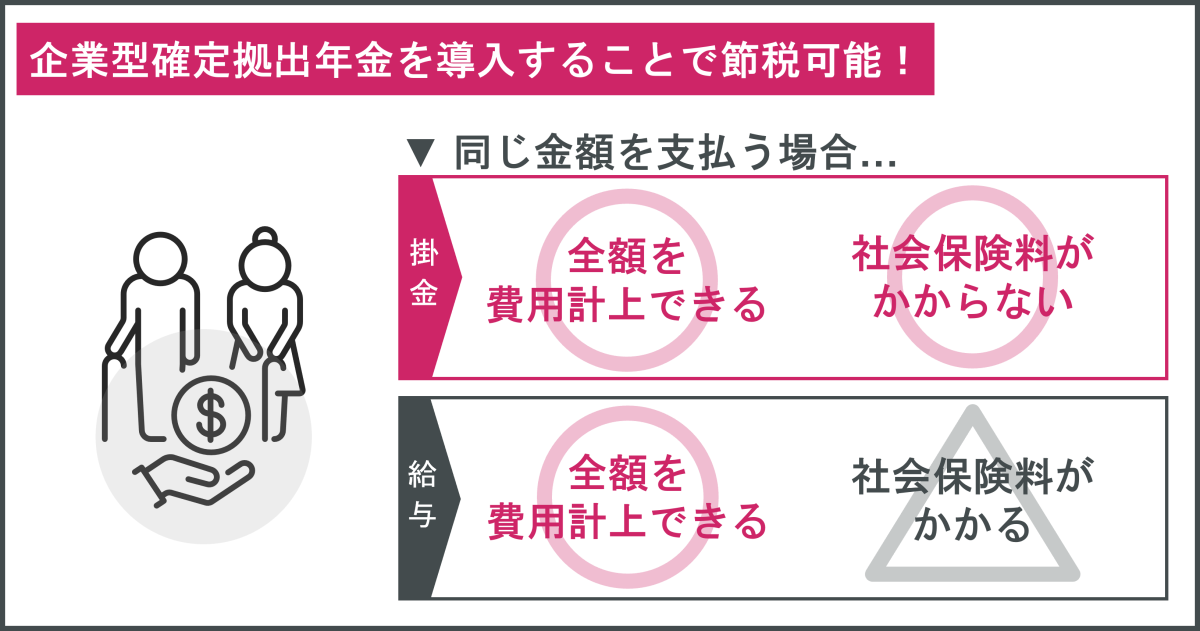

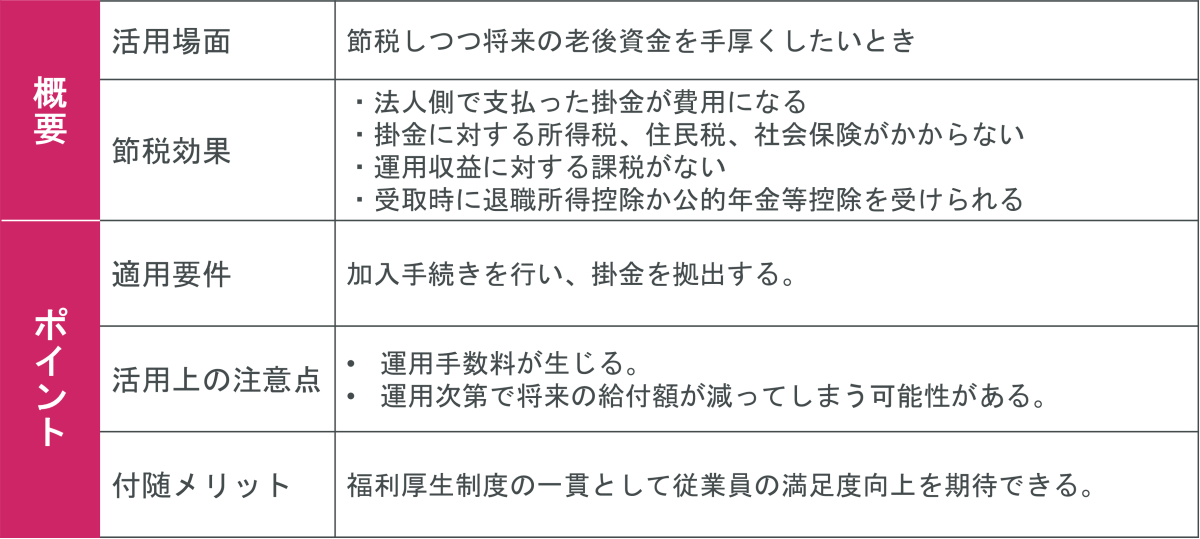

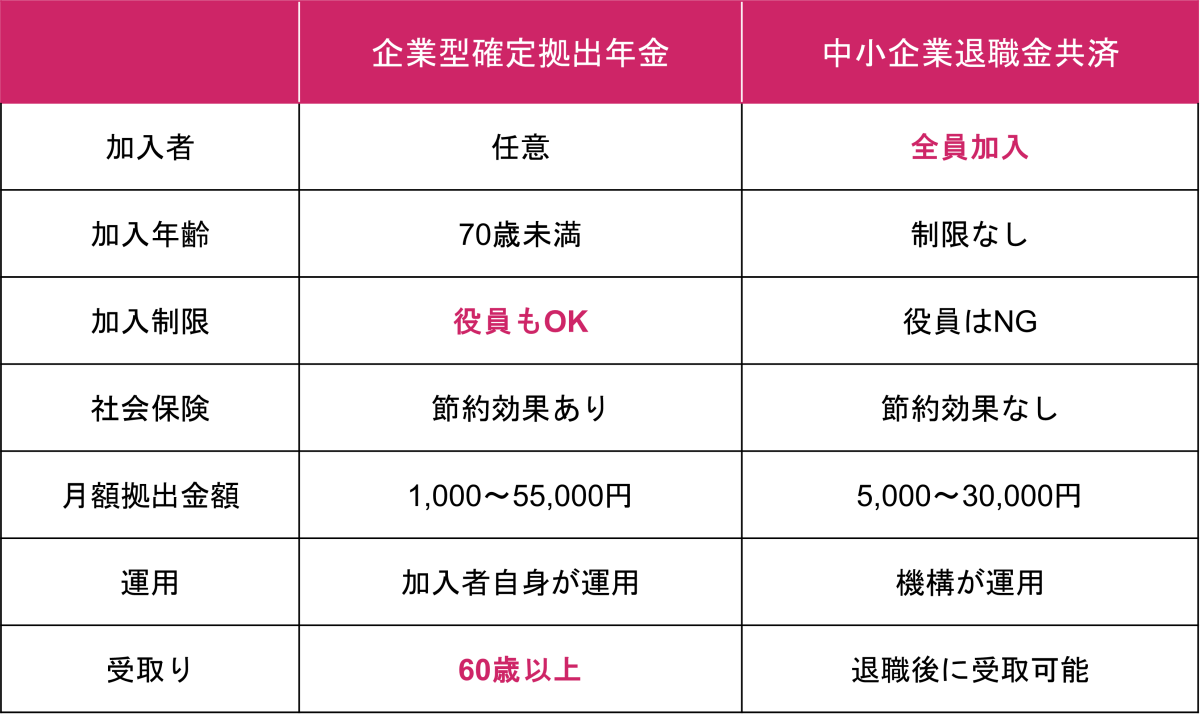

3-8.企業型確定拠出年金(401K)を導入する

企業型確定拠出年金とは、企業が掛金を積み立て(拠出して)加入者である従業員が自ら資金を運用して受け取る年金制度であり、掛金が法人の費用になるため節税に繋がります。

【メリット】

●法人側で支払った掛金が費用になる

●従業員にとっては老後資金として資産形成を行えるため、福利厚生として離職防止につながる

●会社が拠出する掛金は給与扱いとならないため、同じ金額を給与で受け取った場合に比べて、所得税・住民税・社会保険料(会社負担・個人負担ともに)を減らすことができる

●運用益は非課税となるため、従業員にとって税負担がなくなる

●一時金で受け取る場合は、給与所得に比較して税制上有利な退職所得として受け取れる

●年金で受け取る場合は雑所得として税制上有利な公的年金等控除が受けられる

【デメリット】

●60歳まで現金化できない

●元本割れのリスクがある

後述する3-9の中小企業退職金共済は、60歳にならなくても、退職をすることで支給を受けることができます。

なお、企業型拠出年金と中小企業退職金共済は、比較されることが多いため、参考となる比較表記載します。(厚生労働省及び独立行政法人勤労者退職金共済機構HPから引用し、本サイトを運営する辻・本郷税理士法人が作成)

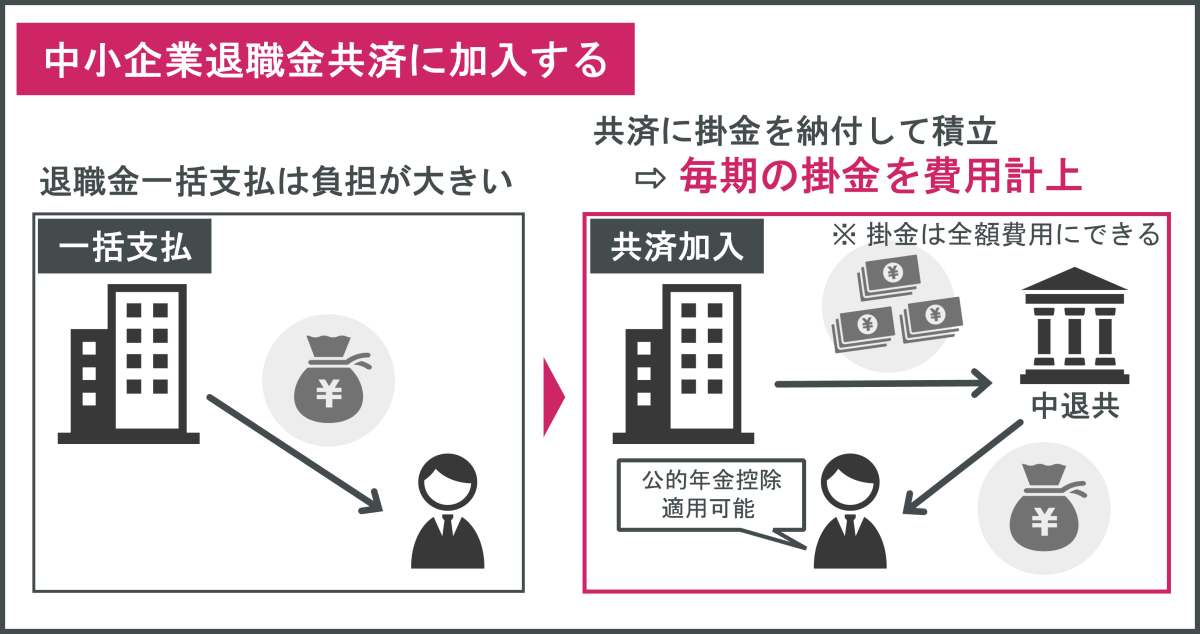

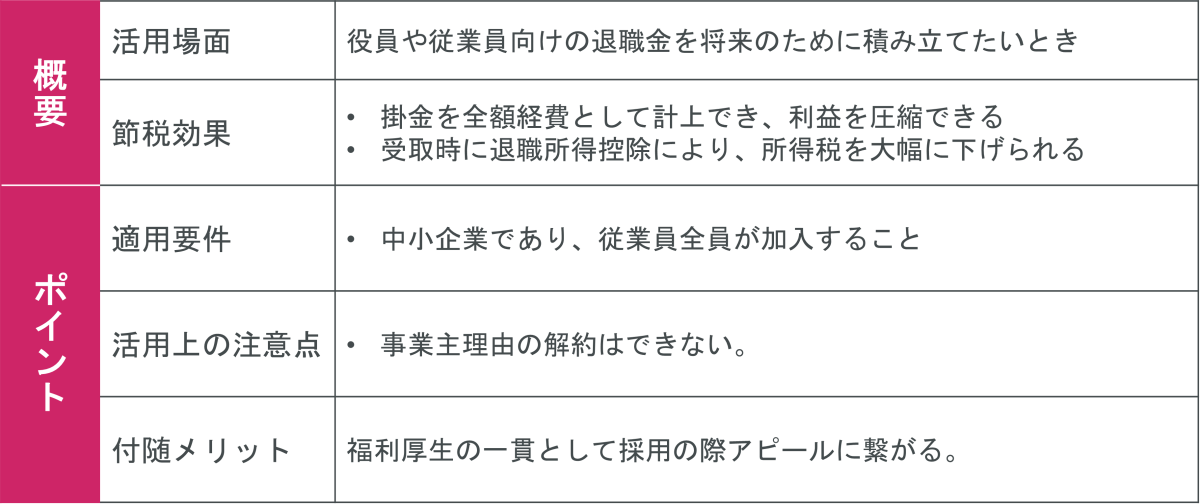

3-9.中小企業退職金共済に加入する

中小企業退職金共済金(一般的に「中退共(ちゅうたいきょう)」と略されます。)」とは文字通り、中小企業向けの退職金共済です。

【中退共のメリット】

・費用の全額を損金にできる

・掛金を選択することができる(月額5,000円~30,000円の範囲内)

・掛金の一部を国が助成してくれる

・退職時の退職金を前もって積み立てていくことができる

【中退共のデメリット】

・短期間で退職すると、退職金の支給額は掛金納付の総額を下回ることがある

(短期間での離職を防ぐメリットといえなくもない)

・従業員は全員が加入しなければならない

・役員は加入することができない

受け取り方は、一時金払いと分割払いと併用払い(一時分割払い)が認められており、退職後に従業員本人が、直接受け取り可能です。

一時払いの場合は退職手当等として受け取った本人の退職所得となり、一般的には税金が有利になります。分割払いの場合は、公的年金等控除を受けられる雑所得として計算されます。

支給金額と勤続年数によって、どちらを選択した方が得になるかが変わりますので、慎重にご検討ください。

中退共は福利厚生として離職防止にも役に立つ上、支払った費用の全額が損金にできますので、節税手段として有効といえます。

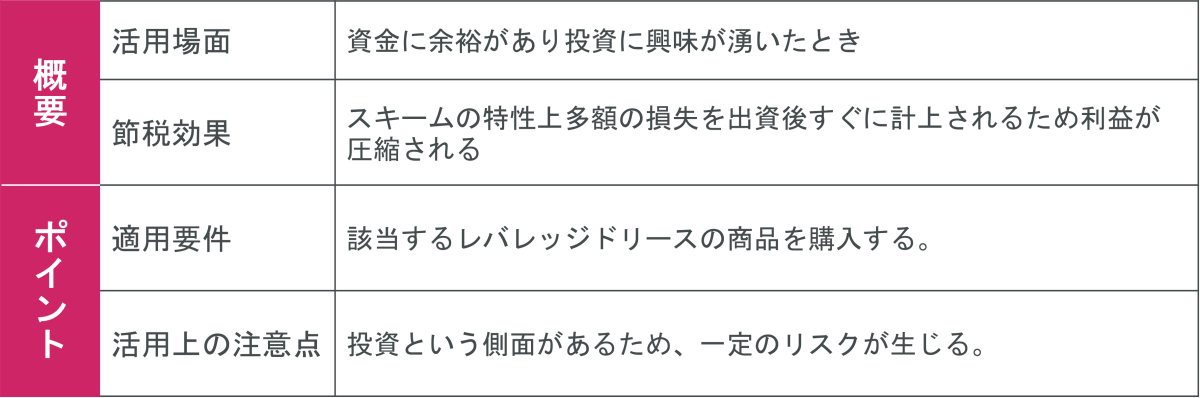

3-10.レバレッジドリースへの投資を検討する

単年度に突発的に多額の利益が生じたときに、レバレジッドリース取引を利用する事で、直近で納める法人税を大幅に減らす事ができる可能性があります。

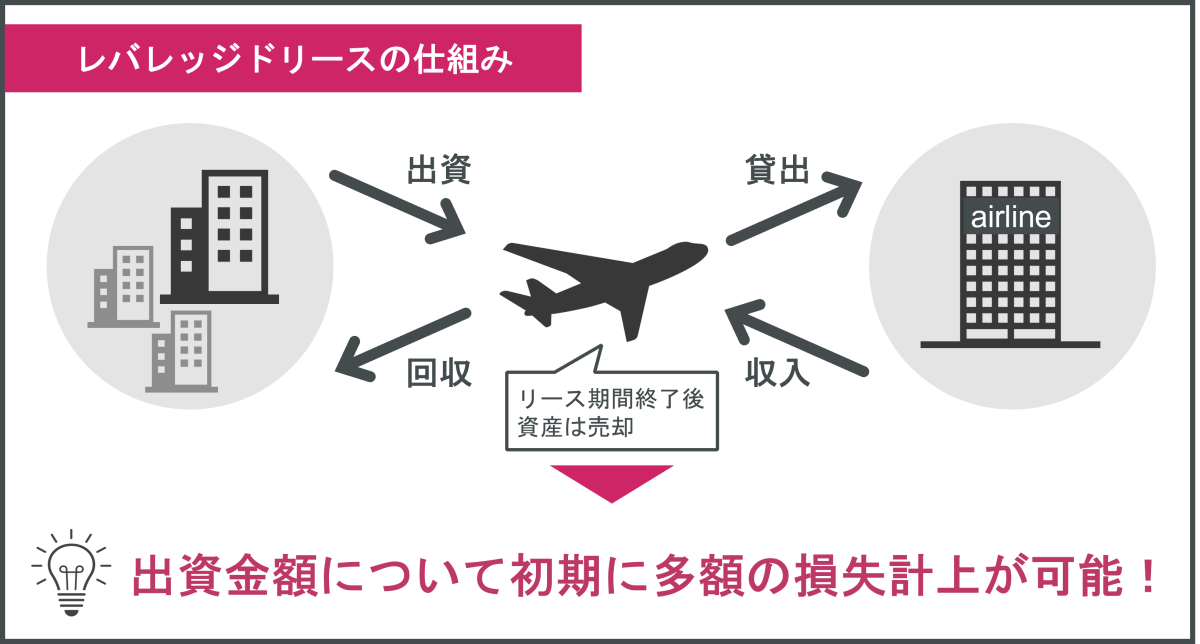

レバレッジドリースとは

レバレッジドリースは、航空機等巨額の資産を購入し貸し出すことによって収益を得る取引であり、匿名組合という団体が、小さな単位で出資を複数の者から募ります。

さらに、金融機関から借入れを行うことで巨額な資産を購入するのですが、出資額と借入額の比率は、2:8や3:7となり、借入金が購入代金の半分以上を占めることが多くあります。

これを、「てこ=レバレッジ」に例えて、「レバレッジドリース」と言いわれる所以です。

レバレッジドリースの取引の流れ

出資から運用による収益の分配までは、次のような流れです。

①匿名組合を作り、出資を行う

②匿名組合が金融機関から融資を受ける

③匿名組合が出資金と借入金をもとに大型の資産(飛行機や船舶)を購入

④購入した資産を航空会社等にリースを行う

⑤匿名組合で計上される損益が出資割合に応じて出資者に配分される

⑥リース期間終了後に資産を売却し、売却代金が出資者に配分される

レバレッジドリースで節税になる仕組み

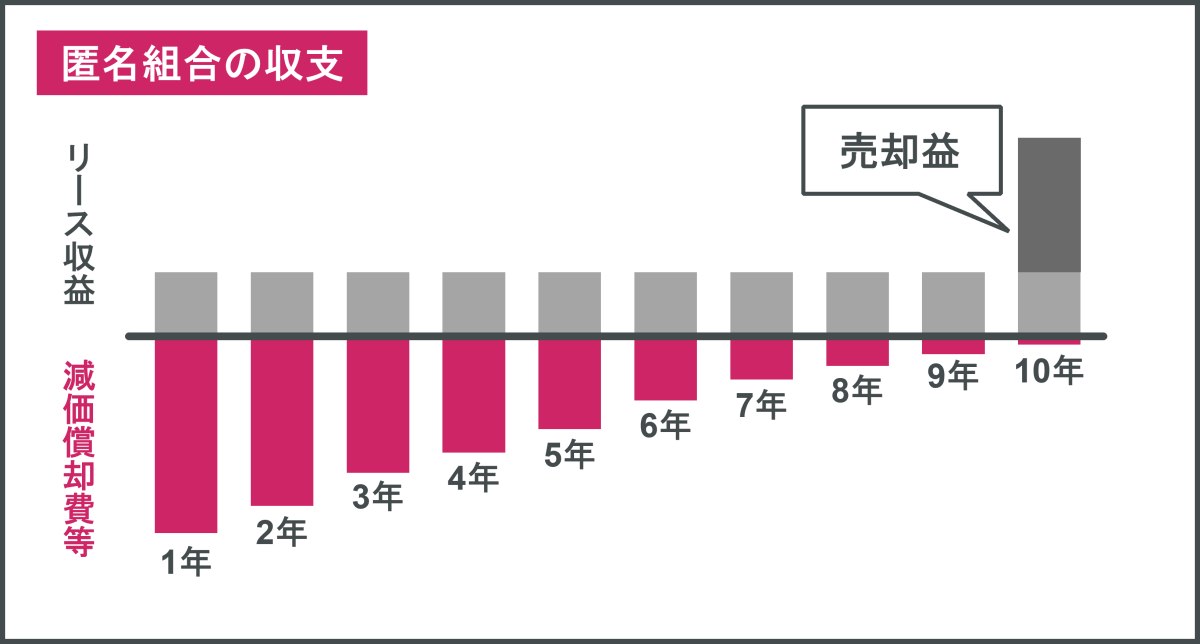

節税のポイントは、匿名組合で生じる損益にあります。

前提として、匿名組合の損益は、リース料が収入として、航空機等の資産にかかる減価償却費や借入金の利息が費用として認識され、この収入と費用の差額が損益となります。

次に損益の内訳についてですが、次図の通りリース料は毎年同額で計上されますが、費用のうち航空機等資産の減価償却費の計算は定率法によって購入当初は多く費用計上されるため、費用計上の金額が収入より多くなります。

これらの損益が、出資金額により出資者へ配分される損失が計上され節税に繋がるのです。

レバレッジドリースの注意点

レバレッジドリースは、取引の性質上投資という側面があるため、次のようなリスクも考慮する必要があります。

| 倒産リスク | 資産を貸し出した際の航空会社などが経営破綻などをした場合は、賃借料収入が入ってこなくなる事があります。基本的には、上場企業などが取引相手のため、破綻するリスクは低いといえますが、可能性が0とは言えないため、注意が必要になります。 |

| 為替リスク | リースとして貸し出す航空会社などは世界各国の企業になる事が多いため、為替の変動によっては元本割れをする事があります。 |

| 財務状態悪化のリスク | リースは基本的に中途解約を行えません。リース期間中に資金が必要になったとしても、リース期間が終了するまでは資金が手元に戻ってこない事になります。 |

したがって資金に余裕がある場合、レバレッジドリース取引によって節税対策となり得ますが、投資リスクと節税メリット踏まえて、実行の意思決定をくだす必要があります。

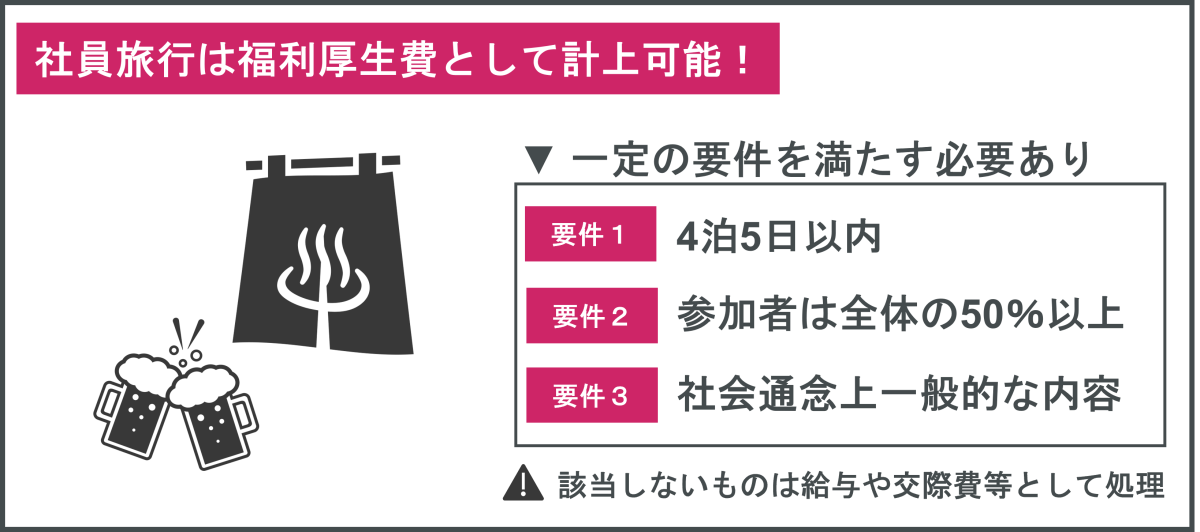

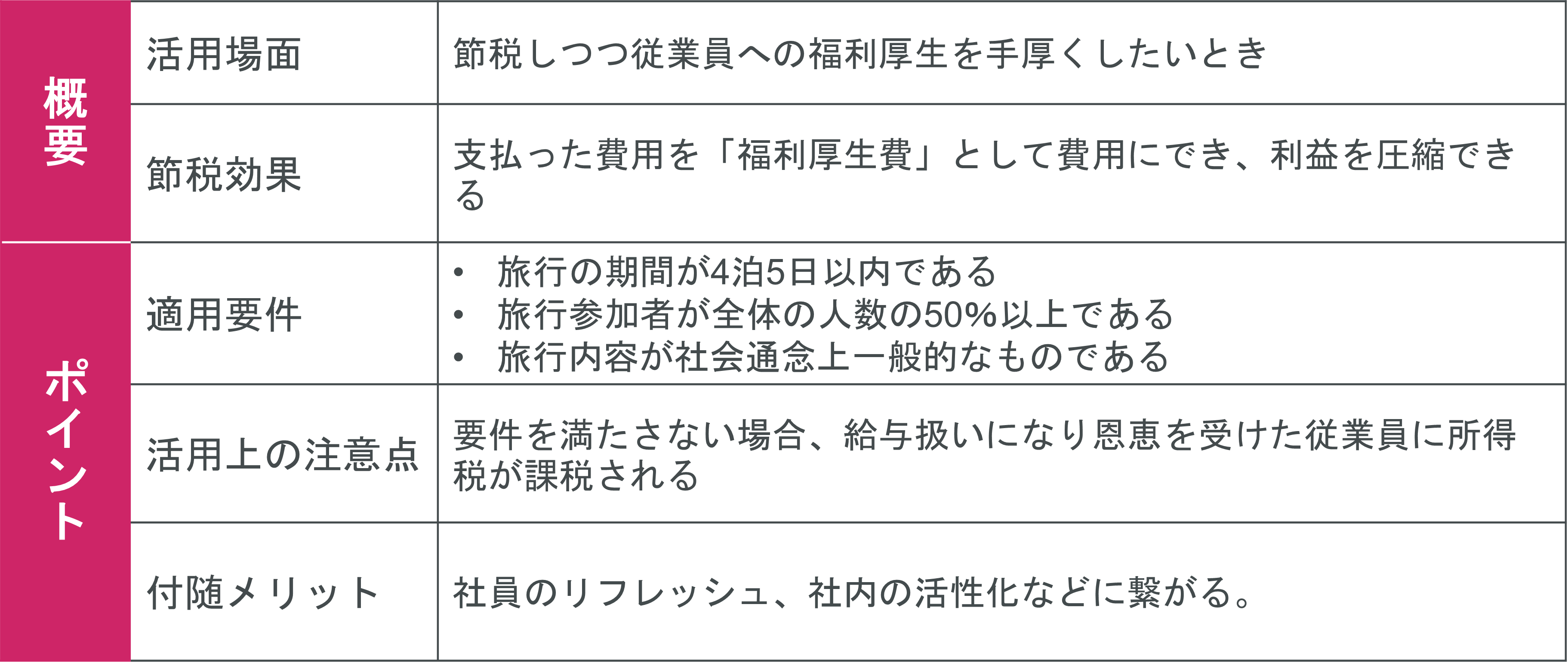

3-11.社員旅行を実施する

社員旅行は下記の要件を満たすときは、福利厚生費としてその期の費用として計上することができます。

①旅行の期間が4泊5日以内であること。(海外旅行の場合には、外国での滞在日数が4泊5日以内であること。)

②旅行に参加した人数が全体の人数の50パーセント以上であること。

③旅行内容が社会通念上一般的なものであること。

通常、役員や従業員に対して金銭の支給以外であっても経済的利益(物で支給する現物給与など)として給与等として課税されます。

社員旅行も経済的利益に該当しますが、社会通念上一般に行われているレクリエーション旅行と認められるもので、少額不追求の趣旨を逸脱しないものであると認められるものについては、その旅行の費用を旅行に参加した人の給与としなくてもよいことになっています。

ウェルビーイングという言葉が流行っている昨今ですので、節税も兼ねて社員旅行を実施することもご検討いただければと思います。

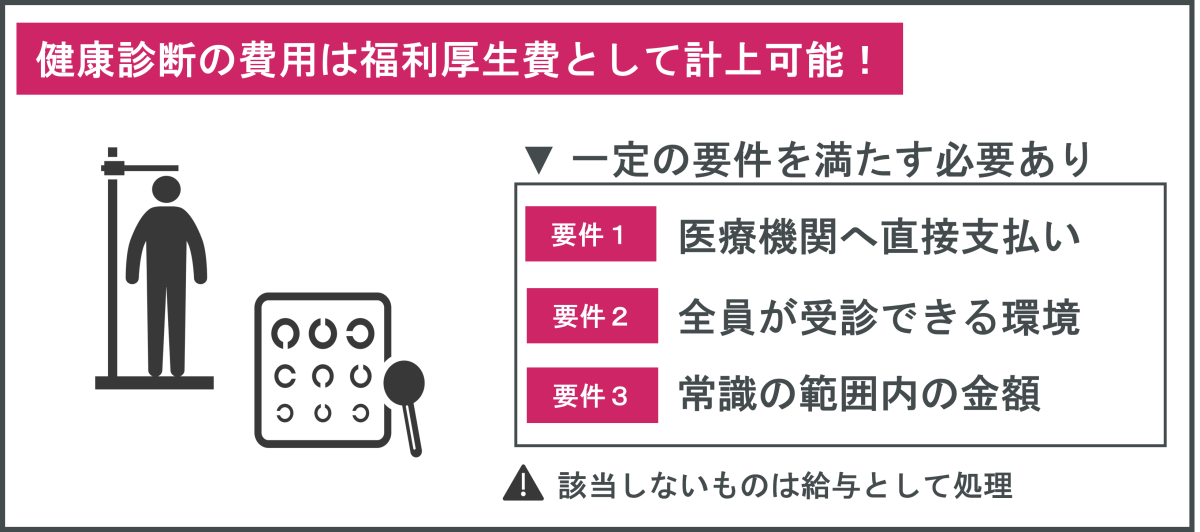

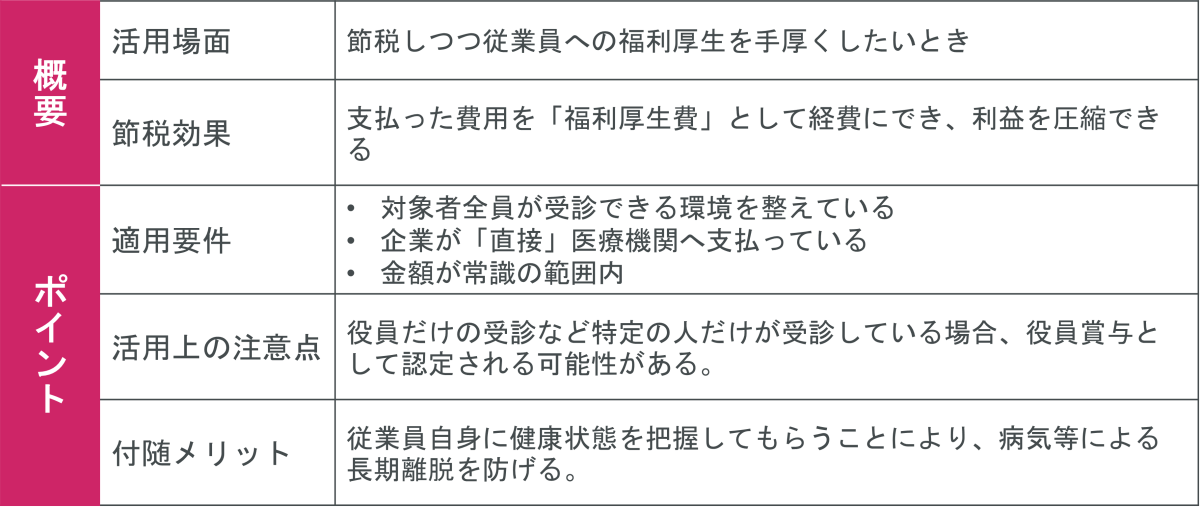

3-12.健康診断を実施する

健康診断は下記の要件を満たすときは、福利厚生費としてその期の費用として計上することができ、節税に繋がります。

役員や従業員に健康診断を実施する費用は、全額その期の費用として計上することができます。

事業者は、労働安全衛生法第66条に基づき、労働者に対して、医師による健康診断を実施しなければなりません。

役員や従業員向けに健康増進の観点から、福利厚生として働く意欲にも繋がりますので、積極的に実施することをお勧めします。

しかし、下記の要件を満たしていない場合には、福利厚生費として計上できず、給与として役員や従業員に所得課税されることに注意してください。

①対象者全員が受診できる環境が整えられていること

②企業が「直接」医療機関に費用を支払うこと

③高額すぎないこと

特定の役員だけが受診できると言った場合など、公平性に欠ける場合は経済的利益として給与として課税されることがあります。

実際に、「役員には30万円を超える高額な人間ドックを受けさせ、従業員には1万円ほどの健康診断を受けさせた」ケースでは、福利厚生費として認められなかったこともあります。

高額かどうかは、常識的な金額の範囲内かどうかということで判断しますが、主観的なので実際いくらかというのは難しいですが、数万円以内であれば高額とは言えないものと思います。

役員や従業員に健康診断を実施する費用は、全額その期の費用として計上することができ、節税に繋がります。

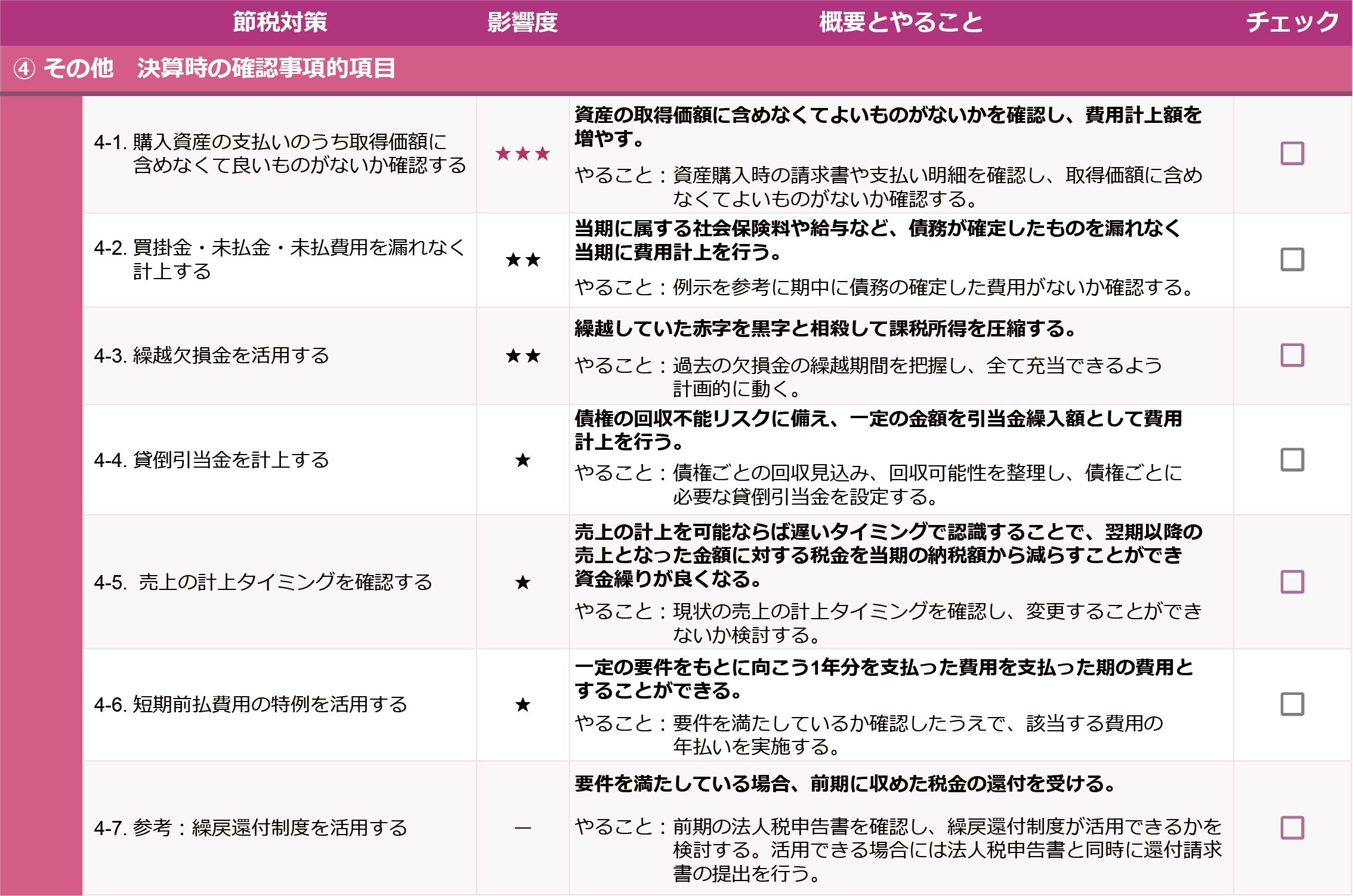

④その他決算時の確認事項的項目

この章では、決算で最後の最後までなにか節税対策はできないかを確認できるよう、決算時に行える節税対策を解説しております。

本記事を読んでくださっている貴社がまさに今決算を行っている場合、見逃しているものはないかチェックリストとしてご活用ください。

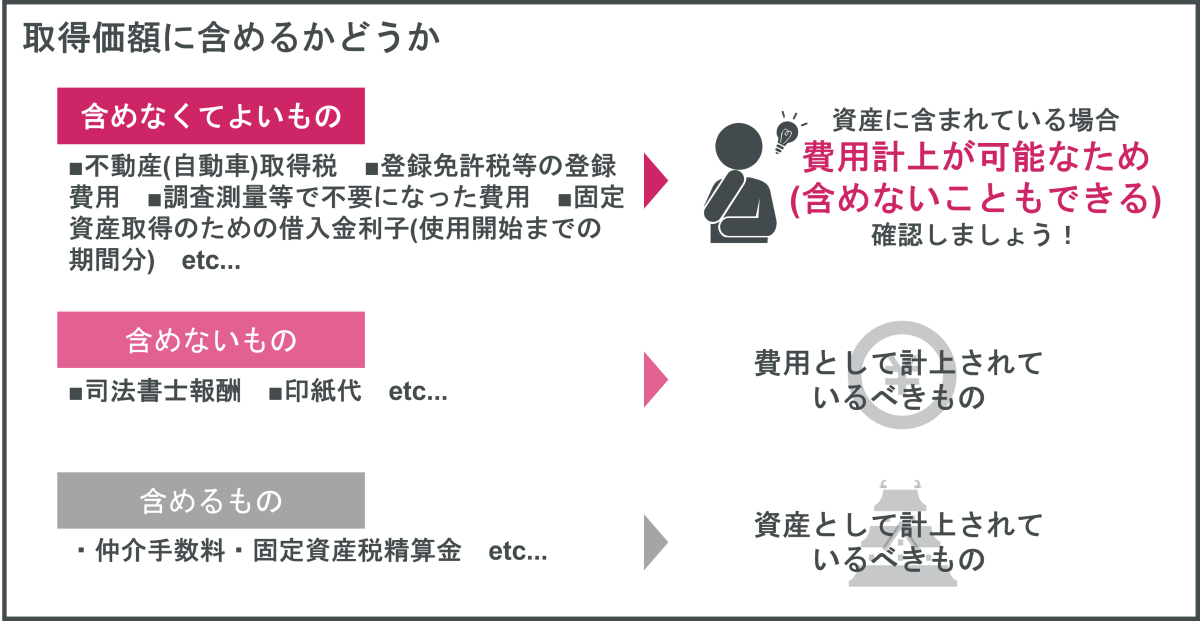

4-1.資産購入時の支払いのうち取得価額に含めなくてよいものがないか確認する

固定資産を購入した際に支払った額のうち、取得価額に含めなくてよいものは費用計上することによって、節税に繋がります。

固定資産を購入した際に支払った額のうち、取得価額に含めなくてよいものは費用計上することによって、節税に繋がります。

資産購入時の支払いのうち、取得価額に含めなくてよいもの、そもそも含めないもの、必ず含めるものに分けられます。

国税庁から固定資産の取得価額に含めなくてよいものが例示されているため、例示に当てはまるものは費用計上にて処理するのがよいでしょう。

仮に、耐用年数が20年の構築物を購入した際に取得価額に含めなくてよい費用が100万円あるとします。

この費用を取得価額に含めてしまうと減価償却によって費用計上されるため、毎年5万円しか費用にできません。

取得価額に含めなければ支払った年に100万円を費用とできるため、大きな差が生じます。

固定資産を購入する際は、取得価額に含めなくてよいものがないかを確認し、可能な限り費用計上を行うのがいいでしょう。

参照:国税庁 No.5400 減価償却資産の取得価額に含めないことができる付随費用

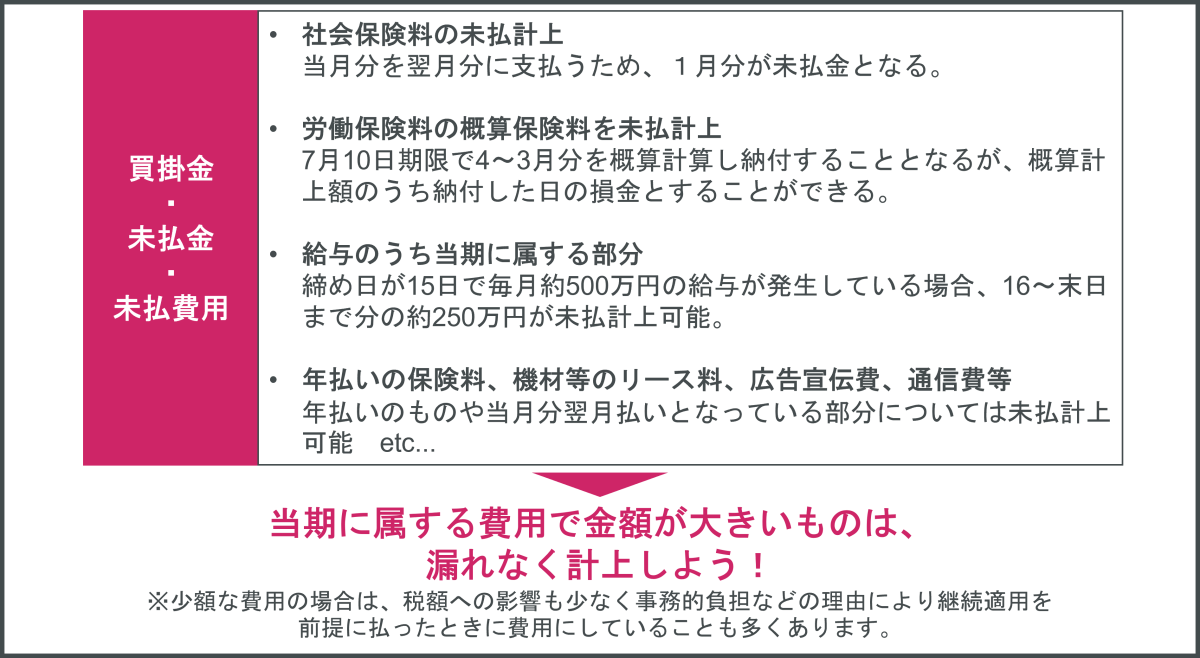

4-2.買掛金・未払金・未払費用を漏れなく計上する

未払いの費用を漏れなく計上することも節税に繋がります。

決算までに支払いが実際にあったものが費用となると考える方が多いかと思いますが、会計のルールでは支払いをまだ行っていなくても、対象物品の引き渡しや対象サービスの提供が完了しているものに関しては計上するのが原則となります。

仕入や外注費等の売上に関わるものから社会保険料や年払い契約の通信費などのうち要件を満たすものが対象となるため、決算時に当期の費用として計上できるものがないかを見直しましょう。

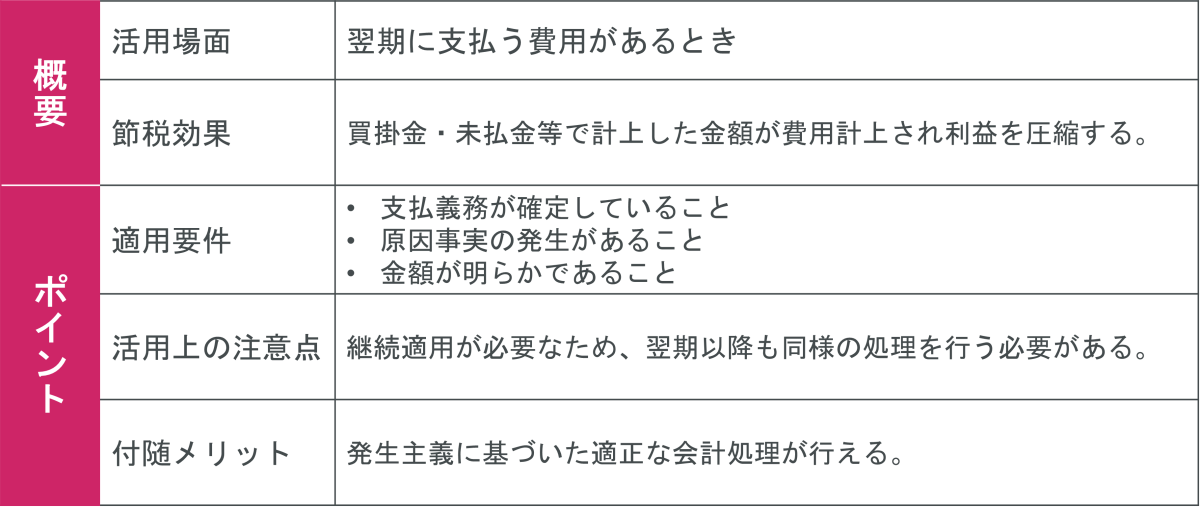

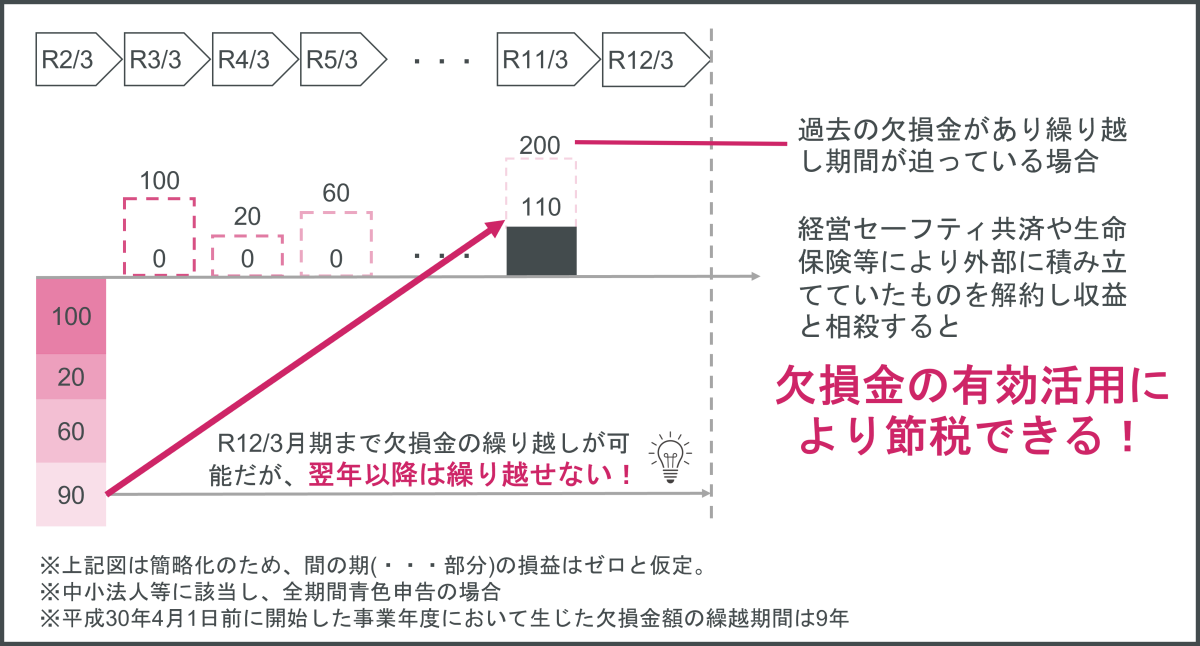

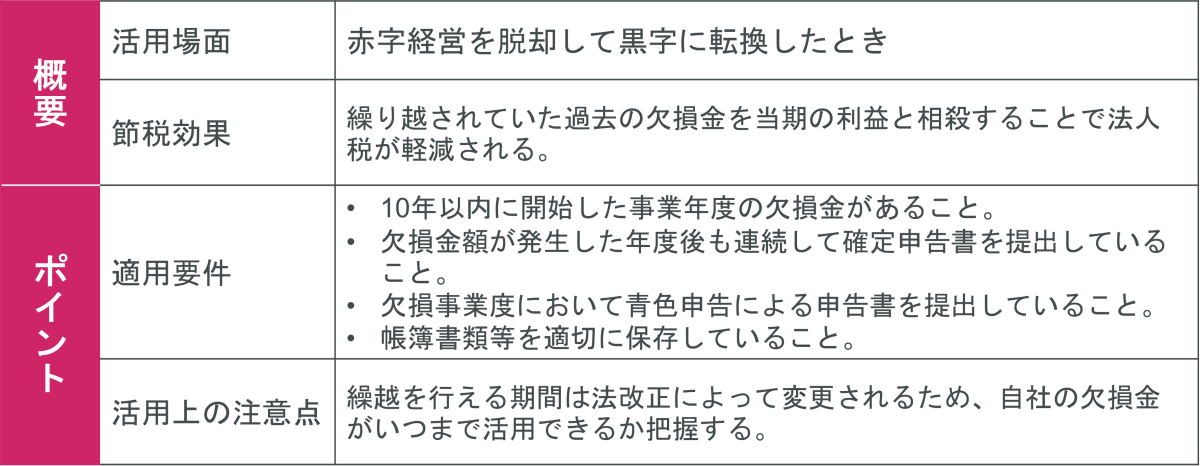

4-3.繰越欠損金を活用する

繰越欠損金は過去の欠損金を当期の利益と相殺することができるため、効果的な節税対策になります。

繰越欠損金の控除は各事業年度で発生する税金負担の平準化を目的としたものです。

過去に欠損金がある場合、単年度で大きな利益が出ても資金繰り上は厳しいことが想定され、そのような法人にも税負担を負わせないための制度が繰越欠損金の控除です。

上図のように繰越された欠損金が翌期以降の利益と相殺されるため、利益に係る税金は発生しなくなります。

もし、繰越期間が迫っている欠損金がある場合はどの節税対策よりも優先して活用できるよう、費用を抑えたり、外部への積立がある場合は適切な時期に解約する等計画的に利益がでる期を作るのも有効な手段です。

参照:国税庁 No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

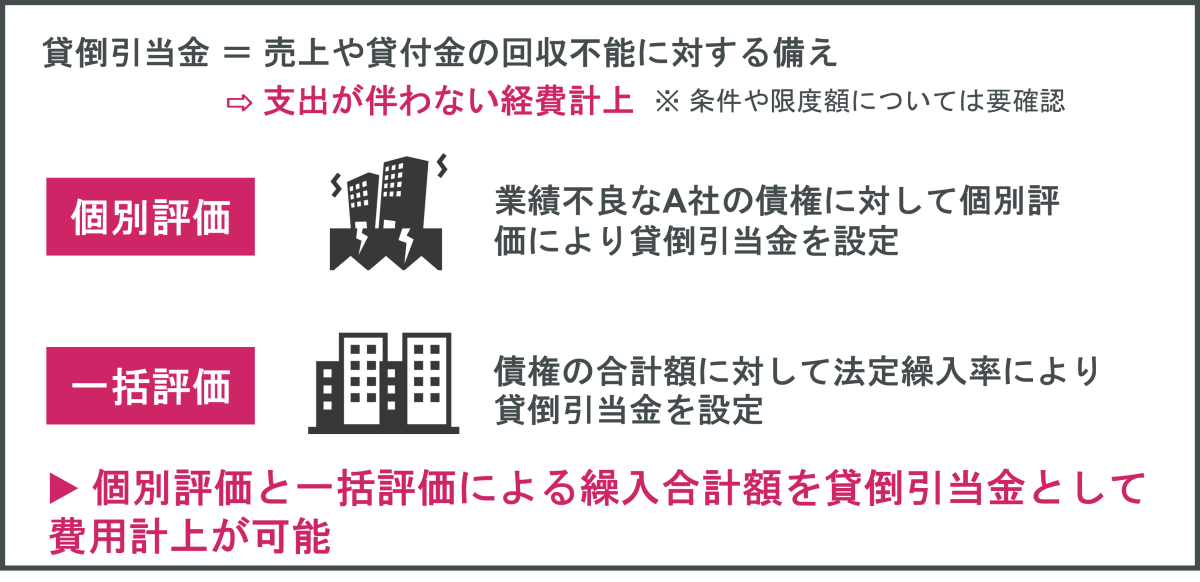

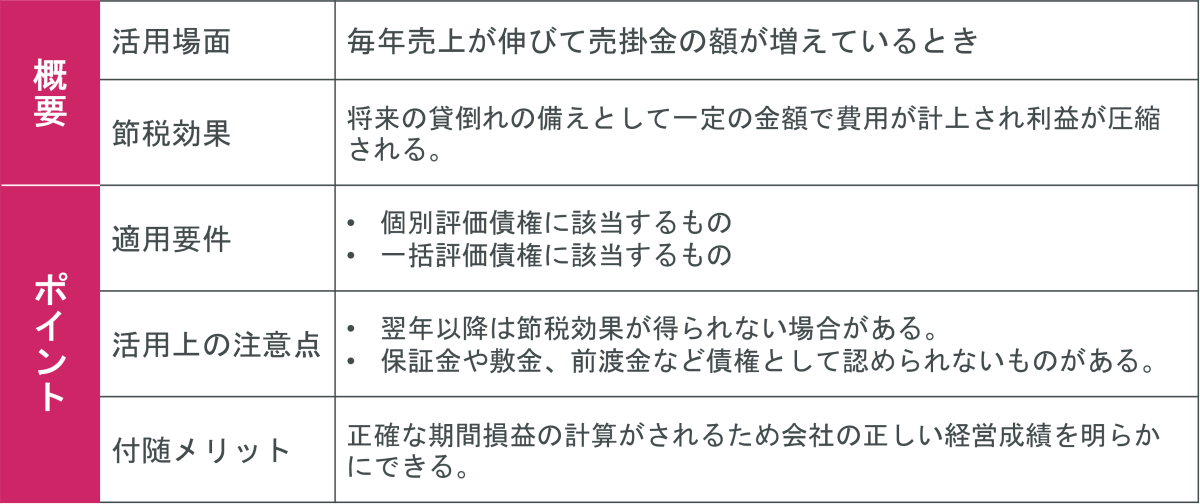

4-4.貸倒引当金を計上する

期末時点で売掛金の金額が大きい会社の場合は、節税効果が期待できます。

貸倒引当金は決算期の末日に保有している債権の将来の回収不能に備えて、一定の金額を費用計上することができます。

貸倒引当金の設定ができるものは、

・一括評価債権

・個別評価債権

の2つがあります。

期末時点の売掛金が全て予定通りの払込みが期待できる場合、一括評価債権として業種ごとに決められた繰入率で貸倒引当金を計上します。

例)小売業の法人 期末時点の売掛金5,000万円

5,000万円×10/1,000=50万円

貸倒引当金の計上には細かい要件があるため、ここでは割愛させていただきますが、税務調査の対象になりますので必ず税理士に相談して計上しましょう。

貸倒引当金の計上は、初年度には大きな節税効果が見込まれますが、例えば上記例の場合売掛金の残高が前期と同額である場合などは翌年以降あまり節税効果が得られない場合があります。

しかし、キャッシュの支出を伴わない節税対策のため、債権の見直しもかねて検討しましょう。

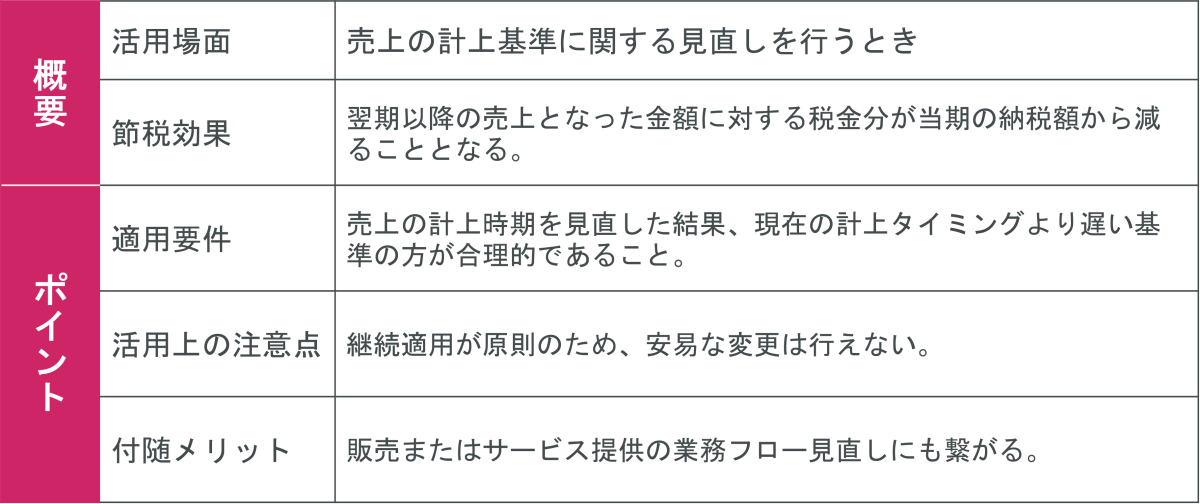

4-5.売上計上のタイミングを確認する

売上の計上を遅らせることができる事業者には効果的な節税対策です。

売上計上を翌期にずらすことで、現在の期間の税金負担を軽減することができます。

特に、税率の引き上げや法改正が予定されている場合には大きな効果が期待できます。

売上の計上タイミングは商品等の引き渡しを行った日・役務の提供を行った日が原則です。

例えば、商品等の販売を行う事業の場合、引き渡し日をいつとするかの判断基準は商品などの種類や性質、契約内容等に応じて次のような基準から決定します。

- 出荷基準・・・得意先に向けて商品等を出荷した時点を売上計上日とする実務上、一般的に採用されている基準です。

- 検収基準・・・商品等の納入後に得意先から検収印をもらった時点を売上計上日とする。

- 使用収益開始基準・・・得意先で商品等を使用でき、収益を獲得できる状態になった時点を売上計上日とする。

- 検針日基準・・・ガス、水道、電気等の販売する場合、検針によって販売数量が把握できた時点を売上計上日とする。

業種や商品・サービスによって選択できる基準は変わってきますが、継続適用を前提に合理的な理由のもと変更できるのであれば、できるだけ売上の計上タイミングを後ろにできないか検討してみるのがよいでしょう。

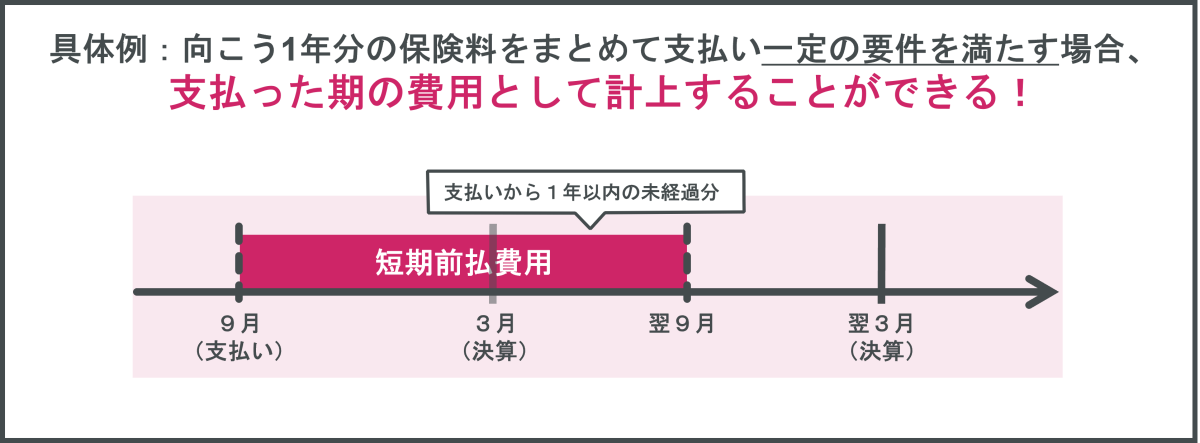

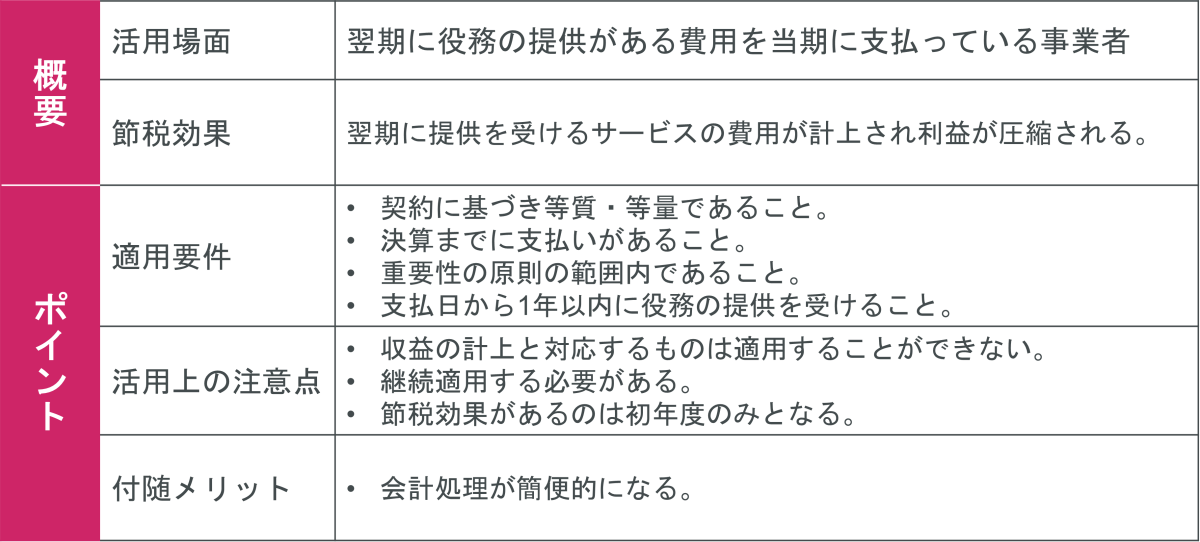

4-6.短期前払費用の特例を活用する

会計処理を変更することにより節税効果が期待できます。

会計のルールでは重要性が乏しいものは簡便的に処理することができ、要件を満たすものであれば、翌期の費用を当期の費用とすることができます。

具体例としては、

・家賃

・保険料

・リース料

などがあげられます。

要件が多く判断基準が難しいものもあるため、税理士に相談して節税になりうるか相談しましょう。

参照:国税庁 No.5380 短期前払費用として損金算入ができる場合

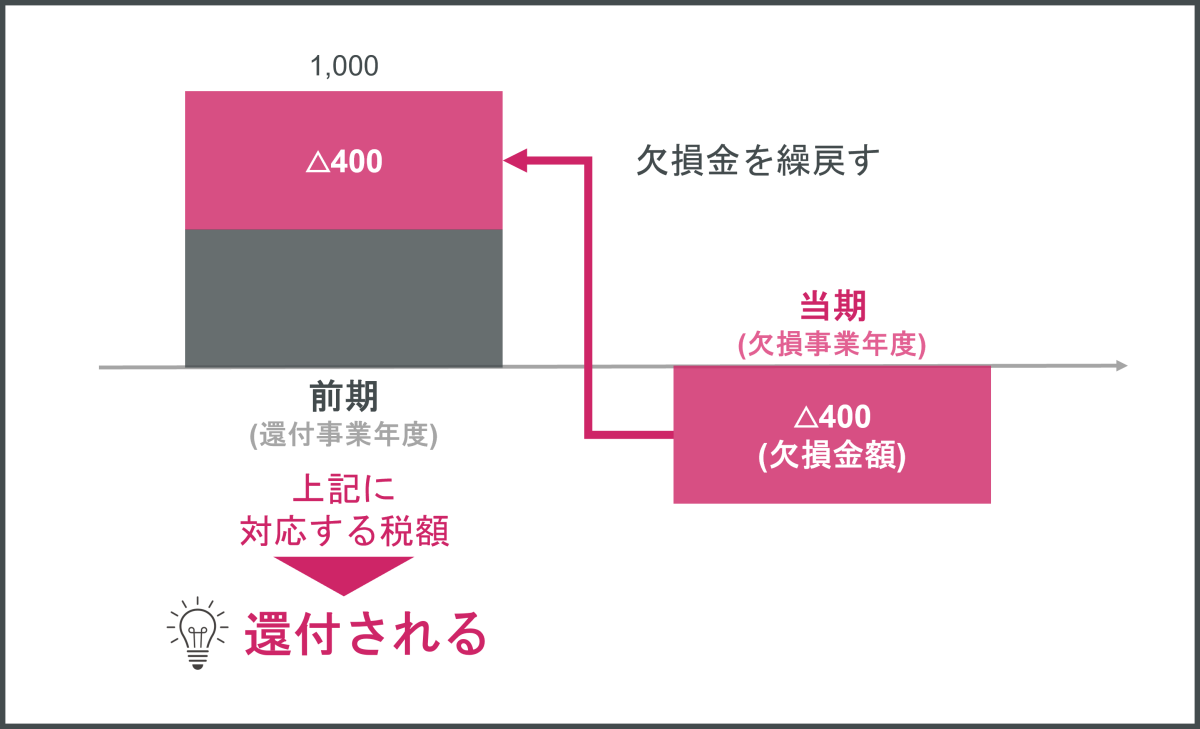

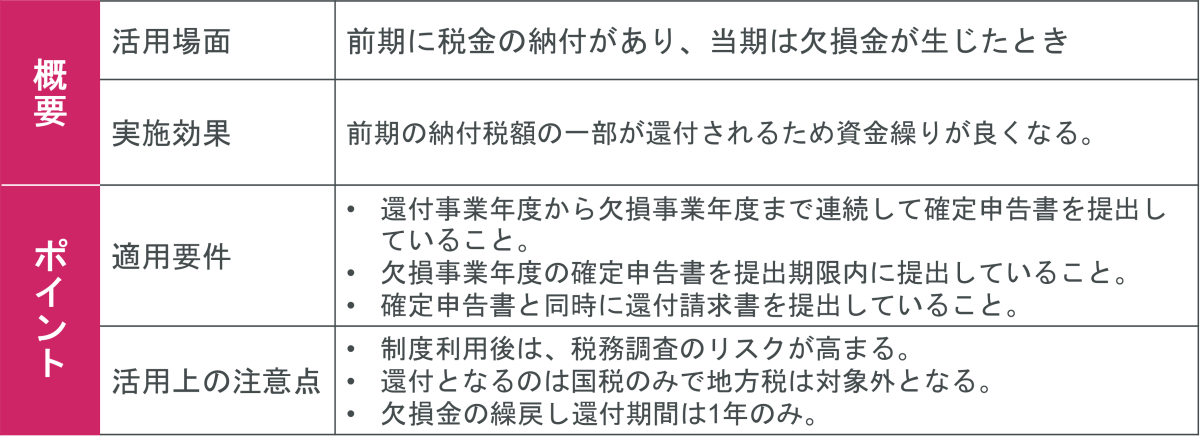

4-7.(参考)繰戻還付制度を活用する

前期に納付した税金が還付されるためキャッシュを確保することができます。

前項までとは内容が少々異なりますが資金繰りが良くなるものであるため、参考として紹介します。

繰戻還付制度は、確定申告書と一緒に還付請求書を提出することで、前期に納付した税金の還付を受けられ、還付額は下記の計算式によって算出されます。

還付所得事業年度の法人税額 ×(欠損事業年度の欠損金額/還付所得事業年度の所得金額)

例として前期の所得1,000万円、法人税が200万円、当期の欠損金額が600万円の時、

200万円×600万円/1,000万円=120万円

となるため120万円が還付されます。

繰戻還付制度が有用な場合は、次のような場合です。

・10年以上黒字が見込まれない場合

・短期的に資金繰り改善を行いたい場合

キャッシュの確保を検討している際は、決算時に該当しないか必ず確認しましょう。

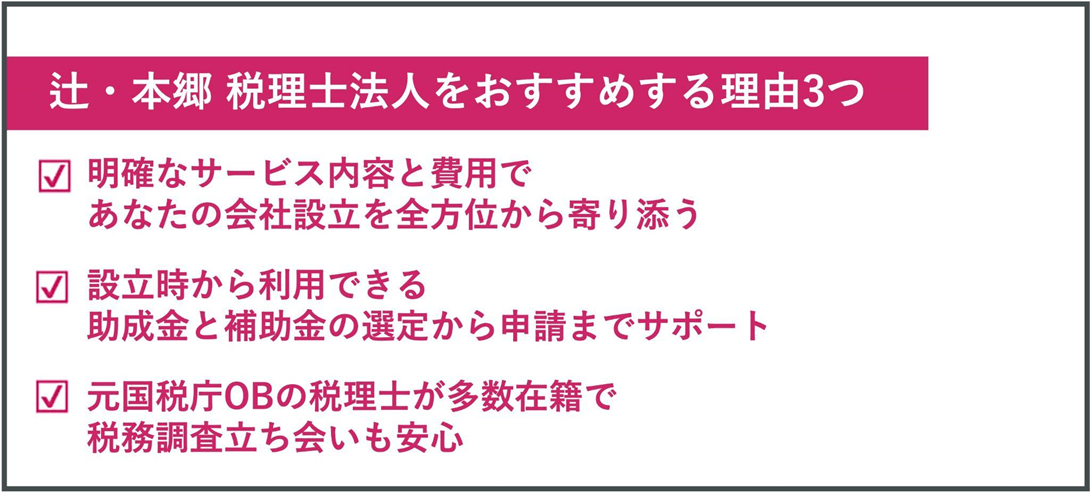

辻・本郷 税理士法人があなたの会社の設立から節税までを本気でサポートします

法人の税金で損をしないためにも、早い段階から税理士にサポートしてもらいたいと考え始めた方は、全国展開で会社設立と節税をサポートしている、私たち辻・本郷 税理士法人にお任せください。

これから本気で法人の税金と向き合いたいと考えている方に、当法人をおすすめする理由は以下の3つです。

それぞれの理由について、さらに具体的にご紹介していきます。

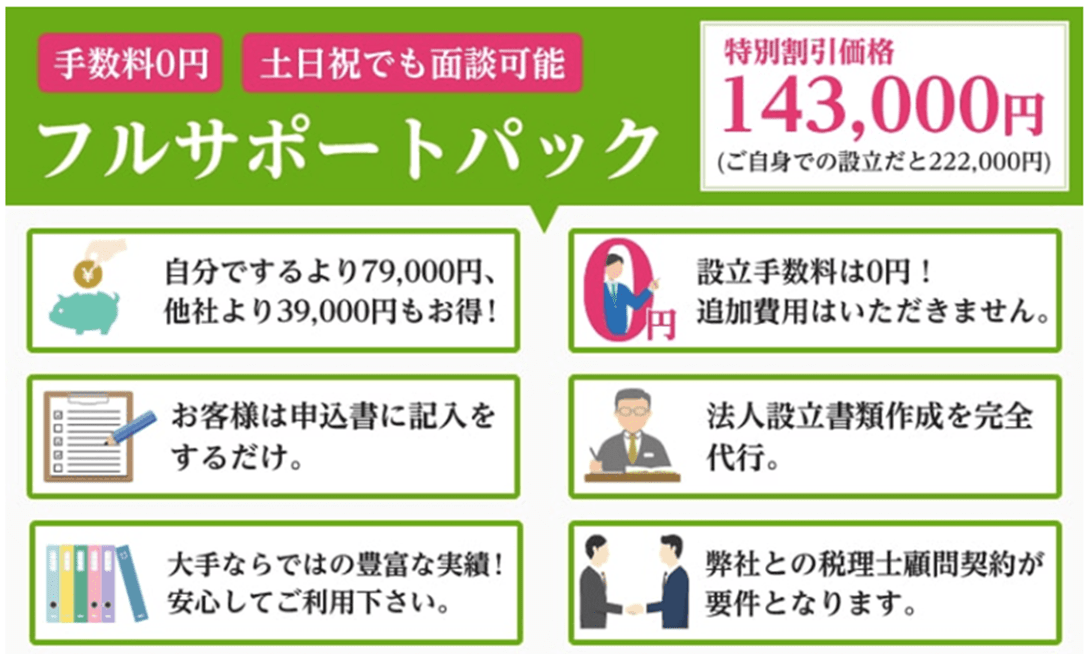

明確なサービス内容と費用であなたの会社設立を全方位から寄り添う

当法人では、よりお客様が安心して会社設立できるようになるために、どこよりもサービス内容や費用を明確に提示させていただいております。

例えば、当法人の「会社設立センター」で株式会社を設立する場合は、以下の通りです。

さらに、詳細な金額がわかるページもご用意していますので、費用やサービス内容にしっかりと納得したうえでご依頼いただけます。

実際に、「会社設立代行」について調べてみると、さまざまな代行先が代行サービスを提供しています。しかし、中には情報が明確ではないことが原因で、会社設立後に後悔してしまった方もいらっしゃいます。

【会社設立代行で後悔したケース】

・費用が格安なので依頼したら、登記手続きのみで、書類集めや作成は自分でするはめになった。 |

このように、代行先を選ぶ段階からあなたの会社設立ははじまっています。代行先を選ぶ際には、しっかりとサービス内容や費用が明確になっている代行先の中から、あなたに本当に必要な代行先を選ばなければいけません。

当法人では、お客様が代行先選びにかける時間と不安を少しでも軽くするためにも、明確で正直な情報提示を心がけています。

設立時から利用できる助成金や補助金の選定から申請までサポート

当法人にお任せいただければ、会社設立時から助成金や補助金を積極的に利用できるように、選定から申請までしっかりサポートさせていただきます。

あなたは、会社として利用できる助成金や補助金の種類が3,000種類以上あることをご存じでしょうか。

ここまで種類が多いと、どの助成金・補助金があなたに必要で、どのタイミングに申請するべきなのか選ぶのも大変になってしまいます。そもそも、会社設立時に利用できる助成金・補助金があることも知らないまま会社を設立してしまう人の方が多いかもしれません。

辻・本郷 税理士法人では、お客様が少しでも後悔なく会社設立ができるように、会社の資金面全体を見越したうえでの助成金・補助金の活用を提案させていただきます。

あなたが本来利用できるはずだった助成金・補助金を逃さないためにも、税金面だけではなく資金面全体のサポートを当法人にお任せください。

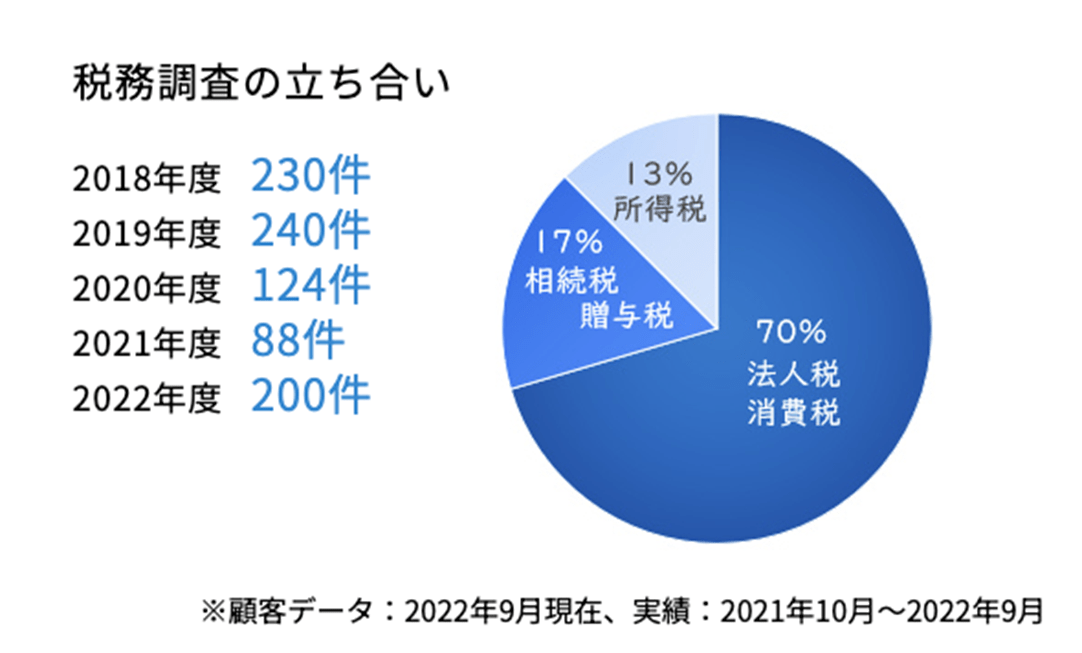

元国税庁OBの税理士が多数在籍で税務調査立ち会いも安心!

法人の税金について不安を感じる多くの方の根底にあるのが、「税務調査が入ったらどうしよう」という思いではないでしょうか。

私たちは、以下のような強い思いを持って、お客様の税務調査立ち会いを年間200件以上(2022年)行ってきました。

そして当法人では、より的確に合理的に税務調査に立ち合える秘密兵器として、元国税庁のOBが多数在籍しているのでご安心ください。

税務調査の表と裏を知り尽くしたスタッフが、顧問税理士としてサポートさせていただいているお客様の税務調査対応をサポートさせていただきます。

法人として会社を設立すると、会社の利益・将来の展望・税金の削減など、経営者になる方はさまざまなことを考えていかなければいけません。

会社を設立したところで「もう、どうしたらいいのか分からない!」と思っても、途中で簡単に投げ出すことはできませんよね。 |

会社設立や税金に関するお悩みは、実績豊富な私たち辻・本郷 税理士法人にお任せください。

まとめ

本記事の要点は次の通りです。

節税対策の目的は、

「法人に1円でも多くお金を残し、会社の成長のために最適な資金投下を行うこと」

真の節税対策は、次の3要素を満たしているものです。

そのうえで、会社の今後の見通しや事業展開の戦略、現在の財務状況等様々要素から、どの節税対策が効果的であるかを判断し、それぞれの節税対策を実施していっていただければと思います。

再度チェックリストのダウンロードリンクを記載します。

貴社の節税対策の検討に、少しでもお役に立てれば幸いです。