M&Aにおいてストラクチャーは重要ですが、種類が多すぎてどのストラクチャーを選定すべきか迷うケースは少なくありません。

・代表的なストラクチャーの違いを確認したい

・仲介会社が提案してくれたストラクチャーは最善なのか分からない

・自社側と相手側で希望しているストラクチャーが違っているが、相手側はどういった意図でストラクチャーを選定しているのか知りたい

このような悩みを解決するために、M&Aにおけるストラクチャーの種類と特徴、そして買手側の選定ポイントや、選定における売手側・買手側双方の注意点をご紹介します。

目次

1.M&Aにおけるストラクチャー(スキーム)とは

ストラクチャーとはM&Aを行うための手法です。ストラクチャーの種類と特徴を知って最適なストラクチャーを選定することは、M&Aの成功に直結します。

というのも、ストラクチャーによってM&Aで引き受けるリスク、課税対象、法的要件、M&A後の組織形態等が変わるからです。ストラクチャーの選定を誤ると、自社の目的が達成できないこともあります。

その観点から、自社の目的に合ったストラクチャーを選定することが非常に重要です。

一方で、M&Aは相手側との合意と、ステークホルダーの理解があってこそ成り立つものです。そのため、相手側やステークホルダーといった関係者間の調整によって、最終的にストラクチャーを決定します。

自社だけの都合で決定できるものではない以上、検討の際は、売手側と買手側双方の考え方を知っておくことをおすすめします。通常、ストラクチャーはM&Aの仲介会社が提案してくれますが、それは相手側の意向も汲んだ折衷案です。相手側の意向も理解することで、円滑なM&Aの遂行につながります。

※ストラクチャーはスキームと呼ばれることも多いですが、ここではストラクチャーで統一します。

2.M&Aにおけるストラクチャー|種類ごとの特徴

目的から逆算して最適なストラクチャーを選定するために、種類ごとの特徴を確認しましょう。M&Aにおける主なストラクチャーは次の通りです。

【ストラクチャーの特徴】

| ストラクチャーの概要 | 特徴 | |

|---|---|---|

| 事業譲渡 | 特定(もしくは全部)の事業を譲渡 | 手続きが煩雑 |

| 株式譲渡 | 支配権を得られるだけの株式を取得 | 手続きが比較的容易 |

| 株式交換 | 発行済株式を取得し、完全子会社化する | M&Aによる事業のストップや混乱が少ない |

| 株式移転 | 新設会社が既存会社の完全親会社となる | 買手側・売手側双方の独立性を維持できる |

| 第三者割当増資 | 特定の第三者に対して株式を割り当てることで増資する | 既存株主が残るため、経営権を100%取得することは難しい |

| 会社分割 | 事業の一部または全部を他の会社に承継させる | 新設分割と吸収分割がある |

| 合併 | 複数の会社を形式的にも実質的にも一つの会社に統合 | 売上やコスト面でのシナジー効果が出やすい |

2-1.事業譲渡

事業譲渡とは、譲渡会社(売手側)が全部または一部の事業を他の会社(買手側)に売却するストラクチャーです。不採算部門を手放したい、特定の事業を買収したい、といった場合に有効です。

主な特徴は次の通りです。

- 包括的に譲渡する株式譲渡と比べて、手続きが煩雑

「顧客との取引(債権・債務)」「事業所、店舗、工場等の賃貸借契約」「従業員の雇用契約」などについて、個別に再契約が必要です。免許や許認可についても同様です。 - 譲受範囲が限定できる

税務リスクや簿外債務などのリスクを低減可能です。

【その他の特徴】

買手においては不動産の名義変更において不動産取得税や登録免許税が発生します。

売手側は譲渡利益が発生した場合、法人税が課税される点に注意が必要です。一方で、自社が存続可能で、売却資金をその後の経営に活用できるメリットがあります。

2-2.株式譲渡

株式譲渡は買手側が売手側の会社支配権を得られるだけの株式を取得することで、経営権を手に入れるストラクチャーです。

主な特徴は次の通りです。

- 手続きは比較的容易

株式の売却だけで経営権を手に入れることができ、会社はそのまま存続できるため、手続きは比較的容易です。従業員との雇用契約や許認可などもそのまま引き継ぐことができます。 - 会社が存続するので、M&Aによる事業のストップや混乱が少ない

売手側の従業員にとって、混乱を抑えて働き続けることができるのは大きなメリットでしょう。収益の連続性が保たれるので、混乱の少なさは買手側にとっても重要です。

【その他の特徴】

買手側は不採算部門も引き継ぐことになります。売手側の株主である経営者は、株式譲渡の対価を受取れます。

また、従業員の雇用や顧客との取引が継続可能です。

2-3.株式交換

株式交換は買手側が売手側の発行済株式を取得し、完全子会社化するストラクチャ―です。株式取得の際、買手側は売手側の株主に株式・金銭・社債等の対価を支払います。

支払われる対価は自社株が一般的です。その場合の主な特徴は次の通りです。

- 会社が存続するので、M&Aによる事業のストップや混乱が少ない

M&Aによる事業への混乱を抑えられるのは、株式譲渡と同様、買手側・売手側のメリットといえます。 - 株主構成が変わる

買手側の株主に売手側の株主が加わることから、買手側の経営権に一定の影響力が生じることがあります。一方で、「影響力を持てる」こと自体に価値があれば、M&Aの交渉材料になり得ます。

【その他の特徴】

買手側は、自社株式を利用することで、買収資金を必要とせずにM&Aが実現できます。ただし、株主構成が変わることから、反対株主が買取請求権を行使するケースがあります。

一方で、簿外債務を引き継ぐリスクが生じます。

2-4.株式移転

新設会社が既存会社の完全親会社となるストラクチャ―です。既存会社の株式を、新設した会社(特定親会社)が取得し、既存会社の株主は新設会社の株主になります。

主な特徴は次の通りです。

- 買手側・売手側双方の独立性を維持できる

株式移転後もそれぞれ独立した会社として存在するので、急いで経営統合を行う必要はありません。 - 資金面のメリットがある

買収の対価が新株の発行であるため、買手側は多額の買収資金は要しません。

【その他の特徴】

資金面のメリットがあるため、グループ内の組織再編でも利用されるストラクチャ―です。

なお、株式交換と同様、反対株主の買取請求権も認められています。

2-5.第三者割当増資

第三者割当増資では、特定の第三者に対して株式を割り当てることで増資します。M&Aにおいては、買手企業が出資して経営権を得られるだけの割り当てを受ける(経営権を得る)ストラクチャーです。

主な特徴は次の通りです。

- スピード感をもってM&Aを進めやすい

ほかのストラクチャ―と比べて比較的短期間で実行可能です。 - 有利発行の場合は株主総会の特別決議が必要

有利発行(発行株式の時価よりも特に低い発行価格で新株が発行されること)の場合は株主総会の特別決議が必要です。

【その他の特徴】

買手側としては、既存株主が残る点に注意が必要です。既存株主との利害調整を慎重に行います。またM&A後も既存株主が残るため、経営権を100%取得することは難しいです。

2-6.会社分割

事業に関する権利義務の一部または全部を他の会社に承継させるストラクチャ―で、大きく「新設分割」と「吸収分割」があります。

それぞれの違いは次の通りです。

- 新設分割

新設法人に承継させるストラクチャ― - 吸収分割

既存法人に承継させるストラクチャ―

【その他の特徴】

「承継」させる形態から、事業譲渡と混同しがちかもしれません。しかし事業譲渡と異なり、事業が有する権利義務に関しては包括的に移転します。そのため、顧客や従業員との契約において再契約は不要です。引き継げる許認可も多く、事業譲渡より手続き面の手間は少ないといえます。

2-7.合併

合併は、複数の会社を形式的にも実質的にも一つの会社に統合するストラクチャ―です。大きく「吸収合併」と「新設合併」があります。会社を一本化することで、売上やコスト面でのシナジー効果が出やすいとされるストラクチャ―です。

- 吸収合併

複数の会社が合体して、全ての権利義務を存続会社に承継させる - 新設合併

全部の会社を消滅させ、全ての権利義務を新設会社に承継させる

【その他の特徴】

M&A以外に、グループ内の組織再編や業績不振企業の救済などで利用されることもあるストラクチャーです。

また、吸収合併と新設合併にも違いがあるので注意します。例えば、免許や許認可については、吸収合併のときは原則引き継げますが、新設合併では引き継げません。

組織再編の手法については、次の記事も参考にしてください。

「組織再編の手法一覧|目的別手法や事例をプロがわかりやすく解説」

3.【買手側】ストラクチャ―選定のポイント

ストラクチャ―選定のポイントは、自社の目的が達成できる方法を見極めることです。実務上、売手は包括的に売却できる株式譲渡を選択することが多いため、ここでは買手側の選定ポイントを目的ごとにご紹介します。

対象会社の「特定の事業」が欲しい場合

興味のある事業が特定されている場合、事業を切り分けて承継できる事業譲渡が適しています。自社の販売網で欠けている地域を補ったり、欲しい技術力を獲得したりできます。

なお、会社分割も事業を切り分けて承継することが可能です。しかし後者は会社法上の組織再編にあたり、税制適格要件の確認が必要です。

対象会社の許認可を引き継ぎたい場合

会社分割は原則として許認可が引き継げるため、許認可を重要視するときは会社分割が適しています。

ただし、引き継げるかどうかは業種や法令によって個別に定められているため、全ての許認可が漫然と引き継げるとは限りません。引き継ぎに行政の承認が必要となる許認可もあれば、そもそも引き継げない許認可もあります。事前に必要な手続きを確認します。

手続き面の手間を省いてM&Aを実行したい場合

手続き面の手間を省いてM&Aを実行したい場合は、株式譲渡が適しています。売手・買手ともに原則として株主総会決議不要でM&Aが実現します。また、包括承継となるので事業の切り分けに時間を取られることはありません。

ただし、包括承継は簿外債務等を引き継ぐリスクがあります。そのため財務・税務デューデリジェンスの重要度が高まります。省いてはならない手間(デューデリジェンス)がある点には注意しましょう。

対外的に対等の姿勢を見せたい場合

内実は「買手」「売手」という立場の違いが生じるものの、対外的には対等という姿勢を見せたい、もしくは売手側の立場を尊重したいような場合は株式移転が適しています。

理由は、株式移転は新設会社が株主となり、双方の会社の独立性を維持できるためです。買手側が完全親会社になる株式交換とは一線を画します。

資金不要でM&Aを実行したい

資金不要でM&Aを実行したい場合、新たに発行した株式を対価とできる株式交換が適しています。手持ちの資金が少ない、もしくは金融機関からの融資協力が得にくい、といった場合に有効です。

経営を一本化したい場合

会社を一本化して効率化やコスト削減効果を得たい場合、合併が適しています。代表的なケースは同業や類似業種間でのM&Aです。この場合、一本化して工場の統合や物流拠点の統合などを進めることで、M&Aの効果を最大化しやすいです。

【デューデリジェンスの重要性】

株式譲渡においてデューデリジェンスの重要性について触れていますが、会計リスクや税務リスクを見抜くデューデリジェンスは、すべてのストラクチャーにおいて重要です。

また、「株式譲渡」「株式交換」「株式移転」「第三者割当増資」など株式を取得する場合は、株式価値の見極めが必須です。その際も、デューデリジェンスは株式価値算定の基礎材料を取得する重要な役割を果たします。

デューデリジェンスの詳細は「 デューデリジェンス(DD)の目的とは?種類や手順、注意点まで」を、

株式価値の詳細は「企業価値と株式価値の違いとは?比較表でわかりやすく解説」をご覧ください。

4.【買手・売手共通】ストラクチャー選定の注意点

ストラクチャ―ごとに法務、会計・税務関連の手続きが違います。そのため選定の際は、手続き面のハードルにも注意しましょう。ここでは、2つの手続きと注意すべき要件について述べます。

【各手続きの要・不要の一覧】

| 株主総会決議 | 債権者保護手続き | 税制適格要件の確認 | |

|---|---|---|---|

| 事業譲渡 | △ | × | × |

| 株式譲渡 | △ | × | × |

| 株式交換 | 〇 | △ | 〇 |

| 株式移転 | 〇 | △ | 〇 |

| 第三者割当増資 | △ | × | × |

| 会社分割 | 〇 | 〇 | 〇 |

| 合併 | 〇 | 〇 | 〇 |

〇=必要 △=状況に応じて必要 ×=不要

※上図は一般的なケースです。実際の手続きの要/不要は専門家にご相談ください。

4-1.株主総会決議

会社法上で、M&Aを成立させるための要件です。M&Aは会社にとって重大な決定であるため、通常は株主総会の特別決議が必要です。

一方で、必ずしも必要でないケースがあります。

- 事業譲渡

原則として不要ですが、売手側が「事業の全部」や「事業の重要な部分」などを譲渡する場合では、株主総会の特別決議が必要です。

買手側が事業の全部を譲り受ける場合も、株主総会の特別決議が必要です。 - 株式譲渡

株式譲渡の買手側は、決議は不要です。

売手側においても、「親会社が子会社の株式の過半数以上を売却する」といった場合を除き、特別決議は不要です。 - 第三者割当増資

公開会社で取締役会設置会社の場合、取締役会で決定することも可能です。

4-2.債権者保護手続き

M&Aにおける債権者保護手続きとは、合併や会社分割といった会社の組織再編において債権者が不利益を被らないようにするための法的な手続きで、所定の場合に必要です。具体的には、M&Aに際し、会社に対して異議申し立ての機会が与えられます。

会社分割や合併は資産や負債が動くため債権者保護手続きが必要です。

一方で、株式譲渡と事業譲渡は会社法の組織再編行為に該当しないため、基本的に債権者保護手続きは必要ありません。

また、株式交換と株式移転は会社が存続するため権利義務に直接的な変更はありません。そのため債権者保護手続きは原則不要ですが、次のようなケースは例外です。

【債権者保護手続きが必要なケース】

- 株式交換

株式交換の対価を株式以外で渡す場合 - 株式移転

株主資本等変動額をその他資本剰余金へ入れる場合や、子会社とする会社から親会社に新株予約権付社債を承継する場合

4-3.税制適格要件

組織再編税制の適格を満たしたい場合は、要件に注意が必要です。組織再編税制とは、組織再編における課税において、資産や負債などの移転を時価ではなく簿価で評価し、かつ課税が将来に繰り延べられる税制です。

税制適格要件を満たさなくても組織再編は可能ですが、メリットがある会社の場合は要件を確認しておきます。組織再編税制の対象となるストラクチャ―は次の4つです。

- 株式交換

- 株式移転

- 会社分割

- 合併

適格要件の詳細については、次の記事をご覧ください。

「組織再編税制の適格要件とは:判断のポイントをわかりやすく解説」

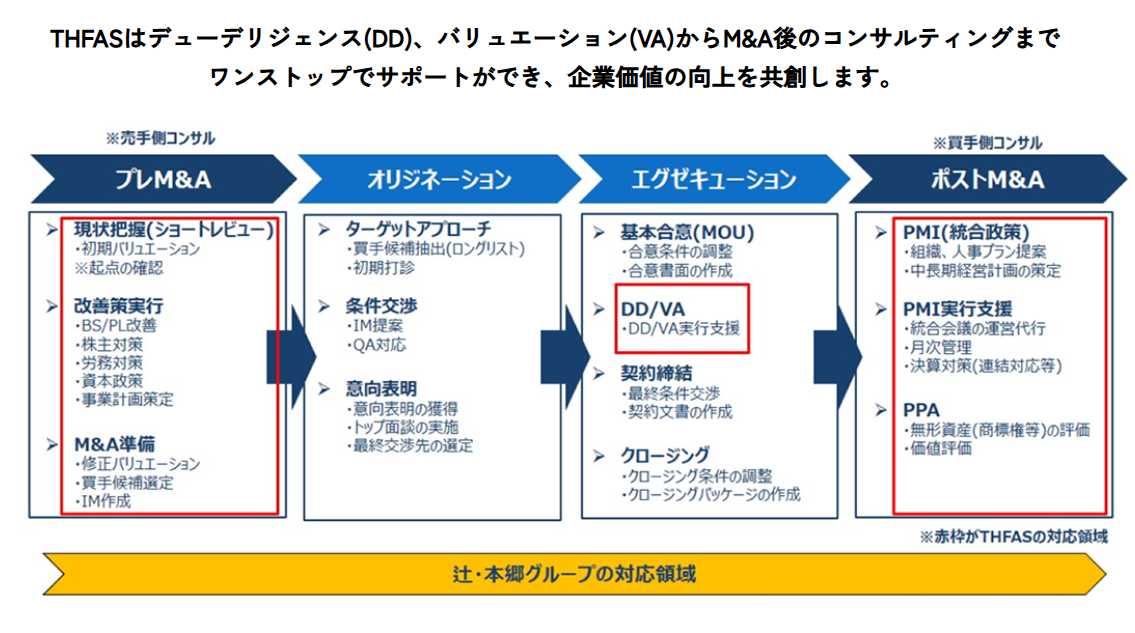

5.辻・本郷 FAS株式会社は中立の立場でM&Aを支援します

辻・本郷 FAS株式会社は、デューデリジェンス、バリュエーション、PPA、経営統合などM&Aに必要な手続きをワンストップで支援しています。

売手側コンサルタントとしてはショートレビューやセルサイドデューデリジェンスで売却価格の向上を支援可能です。買手側コンサルタントとしては、財務・税務デューデリジェンスにより事業の状況を的確に把握して買収リスクを低減するだけでなく、M&A後の実行支援まで行います。

また、M&Aの後も辻・本郷グループ(辻・本郷 税理士法人)による経営支援をご提供しています。顧問税理士として月次・年次の税務をサポート、さらなるM&Aの実施、経営統合後の監査など、幅広いシーンでご相談いただけます。

6.まとめ

M&Aにおけるストラクチャー(スキーム)は、M&Aを実行するための手法や手順であり、引き受けるリスク、課税対象、法的要件、M&A後の組織形態などが変わるため、その選定はM&Aの成功に大きく影響します。

以上から、自社の目的に合ったストラクチャーを選択することが重要です。

同時に、ストラクチャーは自社の都合だけで決定できるものではありません。売手側・買手側双方の意向やステークホルダーの理解を得る必要もあるため、他のストラクチャーについても理解が必要です。

各ストラクチャーの特徴は次の通りです。

| ストラクチャーの概要 | 特徴 | |

|---|---|---|

| 事業譲渡 | 特定(もしくは全部)の事業を譲渡 | 手続きが煩雑 |

| 株式譲渡 | 支配権を得られるだけの株式を取得 | 手続きが比較的容易 |

| 株式交換 | 発行済株式を取得し、完全子会社化する | M&Aによる事業のストップや混乱が少ない |

| 株式移転 | 新設会社が既存会社の完全親会社となる | 買手側・売手側双方の独立性を維持できる |

| 第三者割当増資 | 特定の第三者に対して株式を割り当てることで増資する | 既存株主が残るため、経営権を100%取得することは難しい |

| 会社分割 | 事業の一部または全部を他の会社に承継させる | 新設分割と吸収分割がある |

| 合併 | 複数の会社を形式的にも実質的にも一つの会社に統合 | 売上やコスト面でのシナジー効果が出やすい |

また、ストラクチャーを選定する際は、法務、会計・税務関連の手続きが種類ごとに異なります。

【各手続きの要・不要の一覧】

| 株主総会決議 | 債権者保護手続き | 税制適格要件の確認 | |

|---|---|---|---|

| 事業譲渡 | △ | × | × |

| 株式譲渡 | △ | × | × |

| 株式交換 | 〇 | △ | 〇 |

| 株式移転 | 〇 | △ | 〇 |

| 第三者割当増資 | △ | × | × |

| 会社分割 | 〇 | 〇 | 〇 |

| 合併 | 〇 | 〇 | 〇 |

〇=必要 △=状況に応じて必要 ×=不要

これらの点を考慮し、最適なストラクチャーを選定します。選定の際は、専門家の助けを借りるといいでしょう。