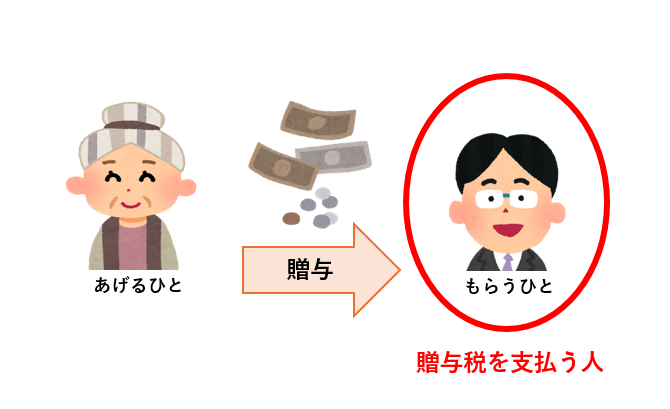

贈与税を払うのは「財産をもらう人」です。

贈与税は「個人が、生きている個人から無償でもらった財産」が対象で、贈与税を支払うのは「年間110万円を超える財産をもらった人」です。

この記事を読むとわかること

- 贈与税を払うのは「財産をもらう人」

- 贈与税が発生する基準(110万円のボーダーライン)

- 贈与税についての注意点

- 贈与税についてのよくある質問

本記事が、贈与税についてお悩みの方の一助となれば幸いです。

1.贈与税を払うのは財産を「もらう人」

贈与税を払うのは財産を「もらうひと」です。「あげるひと」ではありません。

2.1年にもらった財産の合計額が110万円を超える人

贈与税を払うのは財産を「もらうひと」ですが、「もらうひと」全員にかかるわけではありません。

贈与税を支払うのは1年にもらった財産の合計額が110万円を超える人です。

※「相続時精算課税制度」を選択している場合

すでに「相続時精算課税制度」を選択している方は、以下で説明する一般的なルール(暦年課税)とは異なります。

相続時精算課税制度を適用した場合は、毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税となります。ただし、相続財産に加算され、相続税の課税対象となります。また、2,500万円を超えた部分については、一律20%の税率がかかります。詳細は下記をご覧ください。

■辻・本郷相続ガイド 相続時精算課税制度とは?制度の仕組み・改正点・使うべき人をわかりやすく解説

2-1.1年間に110万円を超える人

贈与税は、1年間に贈与を受けた合計金額が110万円を超えた人に対して、超えた分の金額に課税されます。

贈与税は、その年の1月1日から12月31日までの1年間に受けた贈与の合計額にかかります。また、110万円という基礎控除額が設定されています。

■辻・本郷相続ガイド 暦年課税制度の仕組みと注意点|110万円の基礎控除を活用する方法

■国税庁 No.4402 贈与税がかかる場合

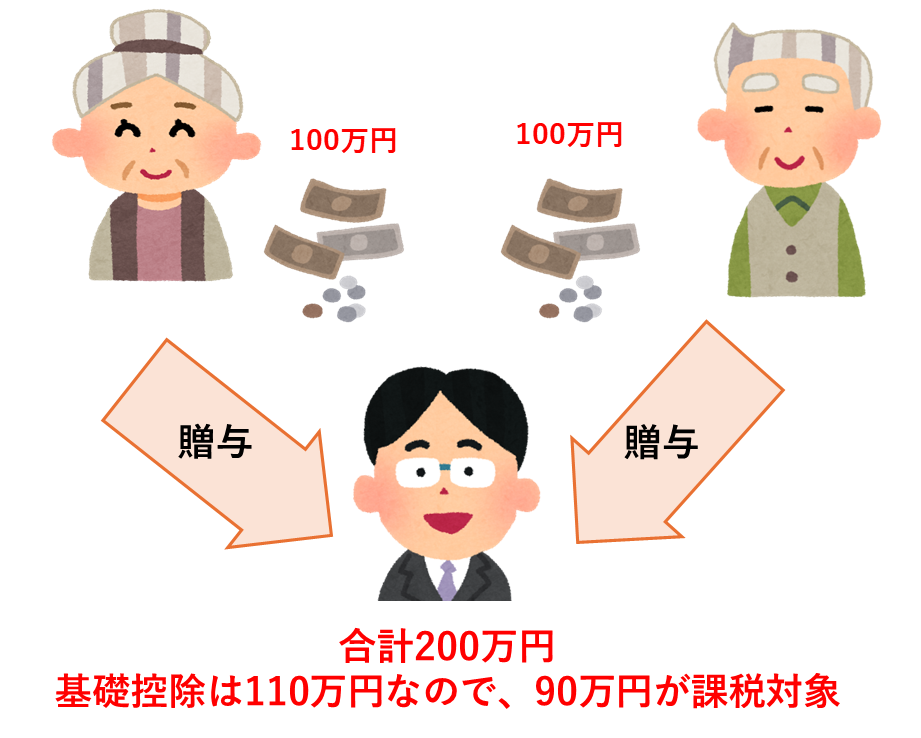

2-2.複数の人にもらった場合はその合計額にかかる

1年間に複数の人から贈与を受けた場合、贈与税はその合計額にかかります。

ただし、基礎控除額は、あげるひとの人数に関わらず、贈与を受けた人ごとに1年間で110万円となりますので注意しましょう。

2-3.財産とは現金だけではなく金銭に見積もることができるものすべて

贈与税の課税対象となるのは、「個人が、生きている個人から無償でもらった財産」です。

※亡くなった方からもらう財産には相続税がかかりますし、法人からもらった場合には所得税がかかります。

財産とは、現金・預貯金だけではありません。下記のように金銭に見積もることができるものすべてが課税対象です。

・現金や預貯金

・株・投資信託などの有価証券

・不動産(土地・建物)

・事業用財産

・家財道具

・貴金属、宝石、美術品など

評価は贈与された時の『相続税法財産評価基本通達』に記載されている方法で評価されます。基本的には、贈与された時の時価ですが、不動産など評価が難しいものもありますので、詳細は下記をご覧ください。

■辻・本郷相続センター 相続税評価額

■国税庁 贈与税の課税財産

【注意】著しく低い価格で売ってもらった場合も課税対象

財産を無償でもらっていなくても、市場価格よりも著しく低い価格で譲ってもらった場合も、贈与を受けたのと同じ効果があるとみなされて、課税対象となることがあります。

例えば、中古車市場で200万円の価値がある車を、お友達価格として10万円で売ってもらった場合には、190万円の贈与を受けたと考えられ、課税対象になる可能性があるのです。

3.よくある質問

本章では贈与税についてのよくある質問にわかりやすく回答します。

Q1.未成年の子供が受けとった場合は誰が払うのですか?

A.未成年者であっても、申告書を書けるのであれば、贈与税の申告・納付をすることは可能です。しかし、それが難しい場合、特に乳幼児などの場合は、本人ではなく、「親権者」が代理で申告・支払いを行ないます。

未成年が受け取った場合には、特に下記のことに注意しておきましょう。

- 贈与契約書を作成する

贈与契約は口頭でも成立しますが、贈与であることを税務調査などで第三者に証明できるように、贈与契約書をつくっておきましょう。その際、未成年の場合には、法定代理人である「親権者の氏名と住所」を記載しましょう。

贈与契約書の雛形は下記をご覧ください。

■辻・本郷相続ガイド 生前贈与の正しいやり方|相続専門税理士監修 - 子供名義の口座に振り込み、適切に管理する

現金での贈与は、「子供名義の口座」へ振り込みを行い、通帳に記録を残しましょう。

また、将来「名義預金(実質は親の財産)」と疑われないため、管理ができるようになったら子供自身に通帳と印鑑を渡し、親が勝手にお金を引き出さないように注意しましょう。

Q2.贈与税が非課税になる制度はありますか?

A.あります。

2章の条件に当てはまる場合でも、親など扶養義務者からもらった生活費・教育費は例外です。例えば、子供が親から生活費や教育費を払ってもらっても、もちろん非課税です。

また、下記の特例を適用している場合には、贈与税が一定額まで非課税もしくは減税されることがあります。それぞれ、適用されるにはさまざまな要件を見たす必要があります。タイトルにリンクを貼っていますので、ご確認の上で適用をご検討ください。

| 概要・注意点 | 期限 | |

|---|---|---|

| 相続時精算課税制度 | ・毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税 ・贈与税はかからないが、相続発生時に相続税に加算される | – |

| 住宅取得等資金の贈与の特例 | ・直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税がかからない ・取得や居住に期限あり | 2026年12月31日 |

| 結婚・子育て資金の贈与の特例 | ・直系尊属(父母・祖父母など)から18歳以上50歳未満の子の結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税がかからない ・専用の信託口座での管理が必要 ・契約中に贈与者が亡くなると未使用残金に相続税がかかる ・50歳までに使い切れなかった残金に贈与税がかかる | 2027年3月31日 |

| 贈与税の配偶者控除の特例(おしどり贈与) | ・配偶者への、居住用不動産またはその購入資金の贈与税が最大2,000万円を控除される ・20年以上の婚姻関係がある夫婦が対象 | – |

Q3.110万円以下の贈与なら何もしなくていいですか?

A.110万円以下の場合でも、贈与契約書を作成することをおすすめします。贈与契約書を作成すべき理由は以下の3点です。

- あげるひとともらうひとの間で生前贈与した金額などの認識のずれが生じにくくなる

- 相続発生時に他の相続人から「本当はもっと多くもらっていたのでは?」と疑われ、相続トラブルに発展することを防ぐことができる

- 税務調査において贈与ではなく名義預金や貸付金と見なされ、生前贈与を否認され、相続税が課税されることを防ぐことができる

Q4.申告・納税はどのようにすればいいですか?

A.贈与を受けた人は、贈与を受けた年の翌年の2月1日から3月15日までに管轄の税務署に贈与税の申告書を提出し、納税しましょう。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 生前贈与の正しいやり方 贈与税の申告・納税を行う

■国税庁 No.4429 贈与税の申告と納税

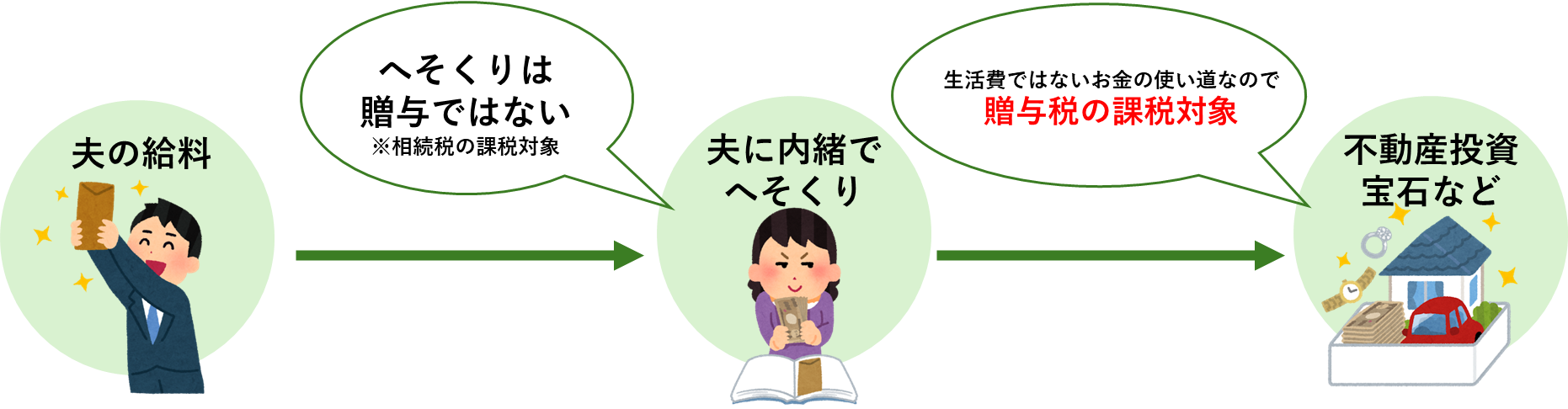

Q5.へそくりがばれたら贈与税を払う必要はありますか?

A.原則として「へそくり」自体に贈与税はかかりませんが、使い道によっては課税対象になります。

贈与とは、あげる側と受ける側の双方が「あげます」「もらいます」と合意して成立するものです。パートナーに内緒で貯めている「へそくり」は、この合意がないため、通常は贈与にはあたりません。

ただし、以下の点に注意が必要です。

- 生活費以外に使うと「贈与税」の対象に

生活費として受け取ったお金を、本来の目的以外(不動産・株の購入、高額な宝石など)に使い、その金額が年間110万円を超えた場合は、贈与税がかかる可能性があります。 - 亡くなった時は「相続税」の対象に

へそくりは、税務上「名義預金(形式は妻(夫)名義だが、実質は夫(妻)の財産)」とみなされるのが一般的です。そのため、お金を渡してくれた側が亡くなった際、残ったへそくりは亡くなった人の財産として「相続税」の課税対象になる可能性があります。

4.まとめ

贈与税を支払うのは「年間110万円を超える財産をもらった人」であること、よくある質問について解説してまいりました。

贈与税申告が必要であることがわかったら、必ず申告をしましょう。家族間であっても、現金手渡しであっても、高額な贈与の事実は必ずばれてしまいます。また、贈与税の申告漏れがばれたら、ペナルティが課せられます。

■辻・本郷相続ガイド 贈与税の申告漏れは税務署にばれる|ばれる6つの場面を徹底解説

本記事が、「誰が贈与税を払うのか」という疑問解消の一助となれば幸いです。