「ゴルフ会員権って価値があるのだろうか」、「生前には毎週ゴルフに行っていたが、会員権って相続税がかかるのだろうか」、「バブルの頃に買ったゴルフ会員権が、まだ残っているけど価値があるのだろうか」ゴルフになじみのない方からすると、未知の世界だと思います。

亡くなった人がゴルフ会員権を持っていた場合、どのように相続税評価をすればよいのか、分かりやすく解説させていただきます。

目次

1.ゴルフ会員権も相続税の対象になる

亡くなった人が、ゴルフ会員権を持っていた場合は原則「ゴルフ会員権」を財産へ計上しなければなりません。ひと口にゴルフ会員権と言っても、様々な種類があり相続税評価の方法が異なります。それぞれの違いを理解したうえで、評価方法を適切に判断しましょう。

2.ゴルフ会員権の価格はピンキリ

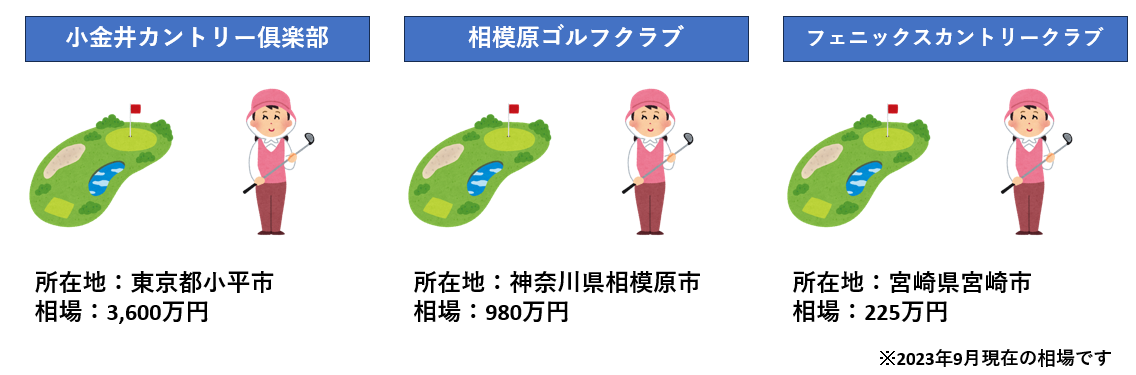

ゴルフ会員権と言われても、ゴルフをされない方からするとどのくらいの価値があるのか分かりづらいと思います。そこで一例をご紹介させていただきます。

皆さん、ゴルフ会員権の価格の高さに驚いたのではないでしょうか。この金額が漏れてしまうと大変なことになりますので、必ず確認するようにしましょう。

皆さん、ゴルフ会員権の価格の高さに驚いたのではないでしょうか。この金額が漏れてしまうと大変なことになりますので、必ず確認するようにしましょう。

3.ケース別のゴルフ会員権の評価方法

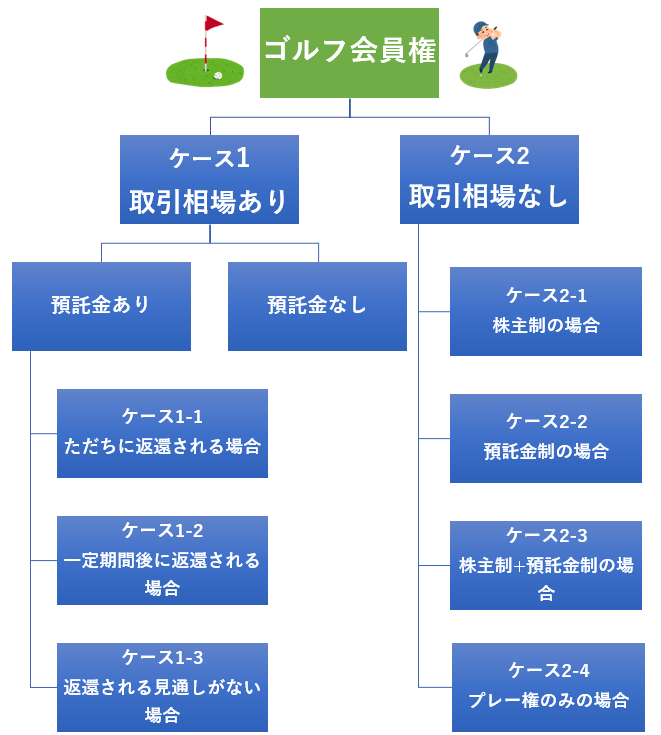

下記、図をご参照ください。

ゴルフ会員権の相続税評価をする上での大切なことは、そのゴルフ会員権の種類を把握することです。

1番最初の大きな区分としては2つあります。「取引相場あり」か「取引相場なし」かを確認します。

その次に、「取引相場あり」の場合は、「取引価格に含まれない預託金あり」か「取引価格に含まれない預託金なし」かを確認しましょう。「取引価格に含まれない預託金あり」の場合は、3種類の評価方法に分かれており、「取引相場なし」の場合4種類に分かれておりますので、後ほど詳しく解説させていただきます。

なお、取引価格に含まれる預託金がある場合は、取引価格に含まれているということですので、プラスする必要はありません。取引価格に含まれない預託金の有無は、ゴルフ場へ問い合わせましょう。

ゴルフ会員権は、基本的に取引相場のあるものが多いです。調べ方はとても簡単で、ゴルフ会員権の取引仲介業者のホームページを検索すれば、誰でも簡単に調べることができます。あまり人気のないゴルフ場や、すでに倒産してしまったゴルフ場などの場合は相場が見つからないこともあります。その場合、当該ゴルフ場やゴルフ会員権取引業者に直接問い合わせをしましょう。(国税庁HPより:ゴルフ会員権)

ケース1.取引相場のあるゴルフ会員権の評価方法

取引相場の「あり」、「なし」を確認出来たら、相続税評価の算式に当てはめて評価していきます。

・預託金なしの評価は下記の通りです。この評価方法が基本的なゴルフ会員権の評価方法となります。

例えば、取引価格が100万円だった場合は、100万円×70%=70万円となります。

預託金がない場合は簡単な計算になりますが、取引価格に含まれない預託金「あり」の場合は少し複雑になりますので注意が必要です。なお、以下1-3まで「預託金」とは、「取引価格に含まれない預託金」のことを指します。

ケース1-1.預託金あり、ただちに返還されるゴルフクラブの会員権

次に、解説するパターンは、預託金「あり」で、ただちに預託金が返還されるゴルフ会員権の評価方法です。算式は下記の通りです。先ほど解説したものに預託金を足すだけなので、そこまで難しくはないのですが、預託金を足すという事を忘れてしまうと大きく評価額がズレてしまいますので、注意しましょう。

例えば、取引価格が100万円で、預託金が50万円で直ちに返還される場合は、

100万円×70%+50万円=120万円となります。

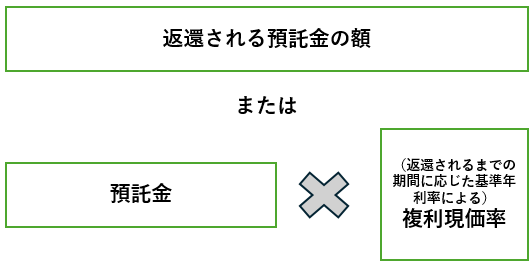

ケース1-2.預託金あり、一定期間経過後に返還されるゴルフクラブの会員権

次に、解説するパターンは、預託金「あり」、一定期間経過後に返還されるゴルフ会員権の評価方法です。算式は下記の通りです。

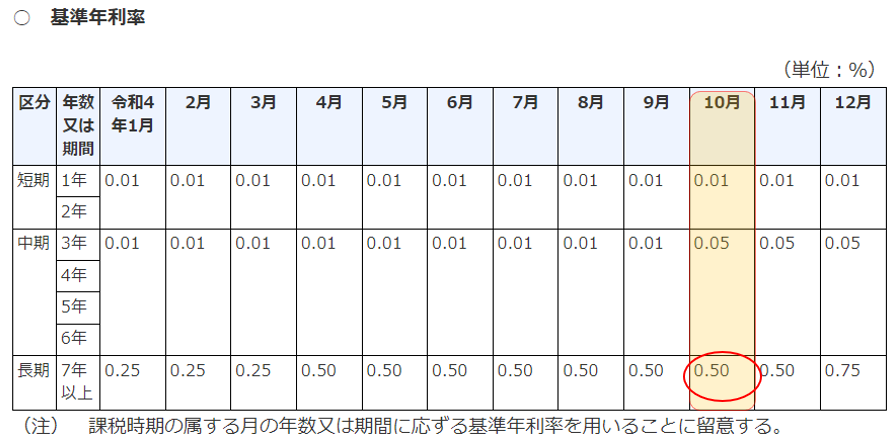

複利現価率とは、基準年利率を基に返還されるまでの期間に応じて変わってきます。国税庁のHPで公表されている表から、亡くなった日のものを探し、算式に当てはめて評価します。

※返還までの期間は年単位とし、端数があれば年単位に切り上げます。

難しい言葉ばかりで分かりにくいと思いますので、例題で解説させていただきます。

令和6年分の基準年利率について(引用:国税庁HPより)

- 〔参考1〕複利表(令和6年1月分)(PDFファイル/153KB)

- 〔参考2〕複利表(令和6年2月分)(PDFファイル/153KB)

- 〔参考3〕複利表(令和6年3・4月分)(PDFファイル/136KB)

- 〔参考4〕複利表(令和6年5・9・10月分)(PDFファイル/151KB)

- 〔参考5〕複利表(令和6年6・7・8月分)(PDFファイル/151KB)

- 〔参考6〕複利表(令和6年11月分)(PDFファイル/150KB)

- 〔参考7〕複利表(令和6年12月分)(PDFファイル/150KB)

【例題】

令和4年10月3日にお亡くなりになった場合

取引価格100万円、預託金50万円※7年後に返還される

①まず、亡くなった月の基準年利率を探す。今回は「0.5」

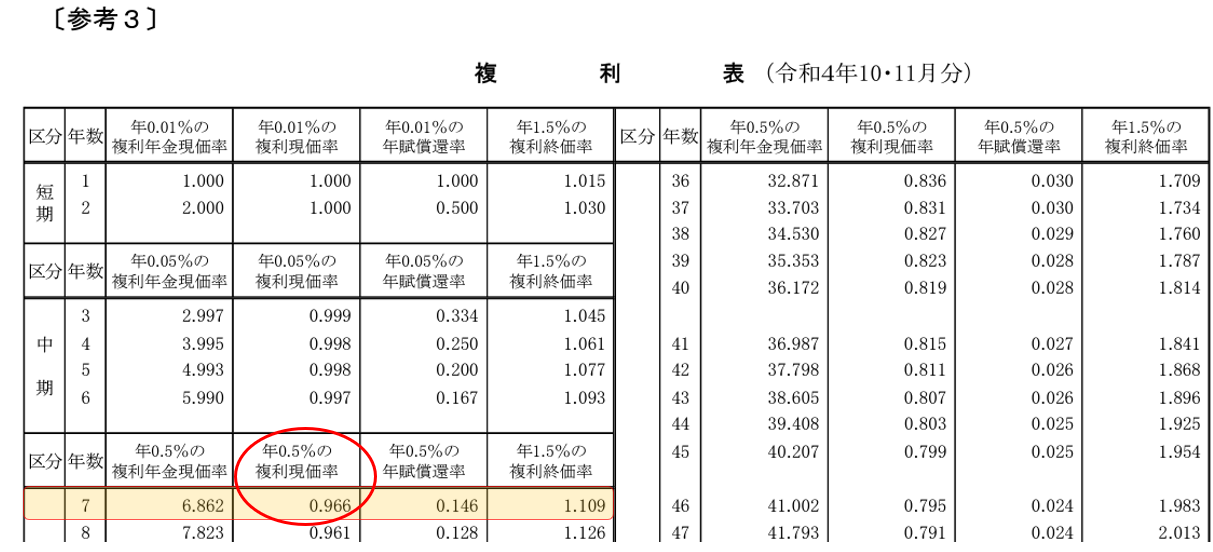

②次に、複利表を参照し当てはまる複利現価率を探す。今回は7年後に預託金が返還されるので

「年数 7年」の欄の複利現価率「0.966」を使用します。

③複利現価率が判明したので、預託金に複利現価率「0.966」を掛けます。

③複利現価率が判明したので、預託金に複利現価率「0.966」を掛けます。

④算式に当てはめてみましょう。

100万円×70%+(50万円×0.966)=1,183,000

このような計算となります。聞きなれない言葉ばかりですが、算式に当てはめていけば評価額が出せるようになっていますので、1つずつ確認しましょう。

一定期間後に返還されるような場合、ゴルフ場から返還に関する書類が届いている場合もあります。

ケース1-3.預託金はあるものの返還される見通しがないゴルフクラブの会員権

預託金はあるものの、返還される見通しがないゴルフ会員権については、返還までの期間が不明のため預託金はないものとみなし、基本の評価方法で評価します。算式は下記の通りです。

ケース2.取引相場がない株主会員制のゴルフ会員権の評価方法

次に、取引相場のないゴルフ会員権の評価方法について解説していきます。多くのゴルフ会員権は取引相場のある会員権に該当しますが、ゴルフ場の中には、規約により譲渡を禁止していたり、名義書き換え停止中のものもあります。このようなゴルフクラブの会員権が「取引相場のない会員権」に該当し、4種類の評価方法が存在します。1つずつ見ていきましょう。

ケース2-1.預託金制ゴルフクラブ会員権

預託金制ゴルフ会員権とは、預託金を預託することで会員になれるゴルフ会員権です。評価方法としては、返還される預託金の額をそのまま会員権の価格として計上すれば問題ありません。また、預託金が返還されるまでに一定の期間がかかる場合は、ケース1-2.預託金あり、一定期間経過後に返還されるゴルフクラブの会員権 で解説した、預託金の計算により評価額を算出します。

ケース2-2.株主制ゴルフクラブの会員権

株主会員制ゴルフの会員権の場合は、ゴルフ場の株主でなければ会員になれないため評価方法は、「財産評価基本通達」に基づく非上場株式と同じ考え方となります。非上場株式の評価は、類似の企業を参考にしたり、ゴルフ場の純資産価額などを参考にして評価をしますが、評価方法が非常に複雑となりますので、相続専門の税理士へ相談することをお勧めします。

No.4638 取引相場のない株式の評価(引用:国税庁HPより)

ケース2-3.株主制+預託金制ゴルフクラブの会員権

株主制+預託金制ゴルフ会員権の場合は、上記の、非上場株式と同様の評価方法で評価した金額に、預託金の評価額を加えて求めます。預託金を足すことを忘れないようにしましょう。

ケース2-4.取引相場がなく、株主制にも預託金制にも該当せず、譲渡できない“プレー権のみ”のゴルフ会員権

取引相場がなく、株式制にも預託金制にも該当せず、譲渡できない“プレー権のみ”のゴルフ会員権は、相続税法上において財産価値がないため、評価の必要はありません。

4.ゴルフ会員権に関するよくある質問

Q1.名義書換料は相続税評価上、控除できますか?

A.名義書換料は、亡くなった方が負っていた債務ではなく、相続人が自ら負担すべきものであるため債務控除することはできません。

Q2.ゴルフ場が経営破綻している場合は?

A.経営破綻し、プレーやゴルフ会員権の売買が出来ず、預託金が返還される可能性がない場合は、相続税評価は「0」となります。ただし、後日預託金が返還されることとなった場合は、相続税の修正申告が必要になります。

Q3.取引相場が課税時期付近にない場合は?

A.課税上弊害のない限りは、課税時期に最も近くについている取引価格を使用します。

まとめ

ゴルフ会員権は相続税の対象となり、様々な評価方法に関して解説させていただきました。単純なものもありますが、複雑な計算を必要とするものもあり、慣れていないと難しいものもありますので、相続専門の税理士へ相談することをお勧めします。スムーズな申告を心がけましょう。