相続税申告は、普段慣れない複雑な手続きが多い上に、やることが非常に多くあります。

全体像が分からないまま進めてしまうと、期限を過ぎて税金面で損をしてしまったり、親族間のトラブルにつながってしまうことも少なくありません。

そこで、相続専門税理士監修のもと、相続税申告全体像がわかる入門書を作りました。

相続税申告をする際に把握しておくべき知識を7つのステップに分けて解説しています。

さらに、この記事には詳細を説明しているページへのリンクが随所に貼ってあります。この記事を目次のように使っていただき、詳しい内容はリンク先の記事を読むことで知ることができます。

現在相続税申告を進めている方のお役に立つことはもちろん、まだ相続が発生していない方も、いざ相続が発生した時に役立つことでしょう。

目次

【ステップ1】相続税申告が必要な場合を知る

まずステップ1として、相続税申告が必要な場合を説明します。

1-1.相続税申告は「遺産総額が基礎控除額を超えた場合」に必要になる

相続税申告は「遺産総額が基礎控除額を超えた場合」に必要になります。

相続税申告は相続により財産を取得した人全員が相続税申告を行う必要がある手続きではありません。

相続税申告を行う必要があるのは、被相続人の遺産総額が基礎控除を超えた場合のみです。

※配偶者の税額軽減、小規模宅地の特例、寄付金控除、各種納税猶予の特例を適用した結果、遺産総額が基礎控除額を下回った場合は、相続税申告を行う必要があります。

■詳しく知りたい方はこちら

相続税申告が不要になる3つのケース

1-2.基礎控除額とは

相続税には、基礎控除額というものが設けられています。

基礎控除額というのは、ある一定の額までなら税金がかからない額のことです。

遺産の総額が基礎控除以下の価額であれば相続税を納める必要はありません。相続税申告も不要です。

基礎控除額は全員一律ではありません。

以下の計算式で計算します。

3,000万円+600万円×法定相続人の数

数式を見ればわかる通り、基礎控除額は人数が増えるほど控除額が上がっていきます。

法定相続人が2人の場合 4,200万円

法定相続人が3人の場合 4,800万円

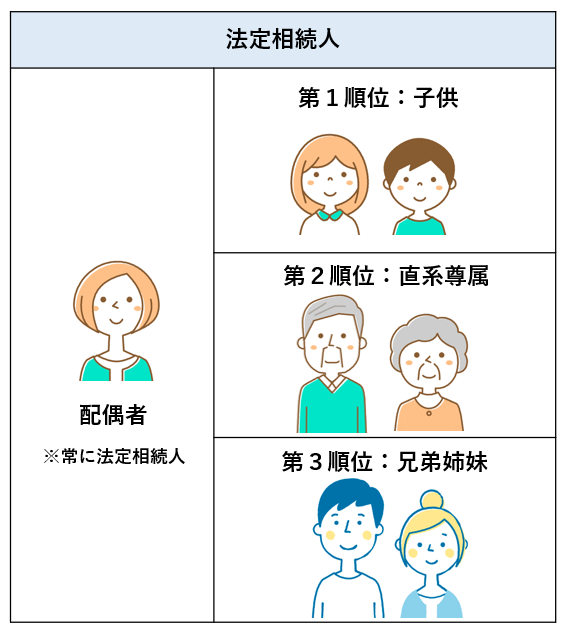

※法定相続人とは

法定相続人とは、民法に定められた「相続する権利がある人」です。

配偶者は常に相続人となります。

配偶者以外は、以下の順番で法定相続人となります。

■詳しく知りたい方はこちら

相続人の順位を解説!チャートとシミュレーションで相続人が分かる

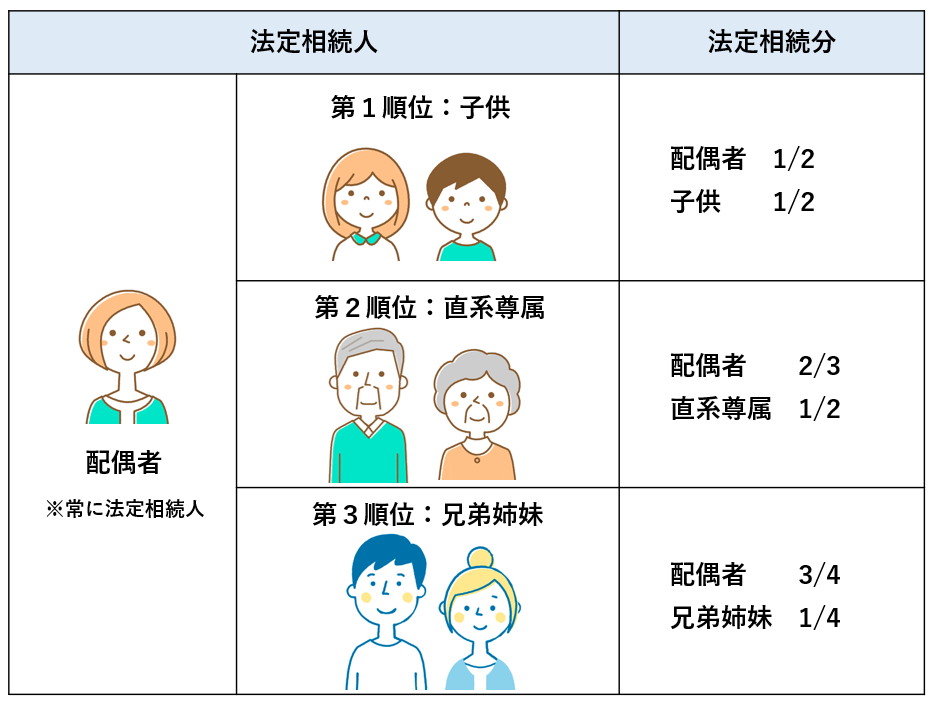

※法定相続分とは

法定相続分とは、民法で定められた「遺産分割の目安となる割合」です。相続人の間で遺産分割の合意ができなかった場合などに用います。

法定相続分は誰が相続人になるかによって異なります。

各々の法定相続分を下表にまとめました。ご自身があてはまる法定相続人の組み合わせをご確認ください。

同順位の相続人が複数いる場合は、各相続人の相続分はその人数で割って計算します。

例えば、相続人が「配偶者・子供」の組み合わせで、子供が2人いる場合、子供1人あたりの法定相続分は1/2×1/2=1/4となります。

2.【ステップ2】相続税申告の期限を知る

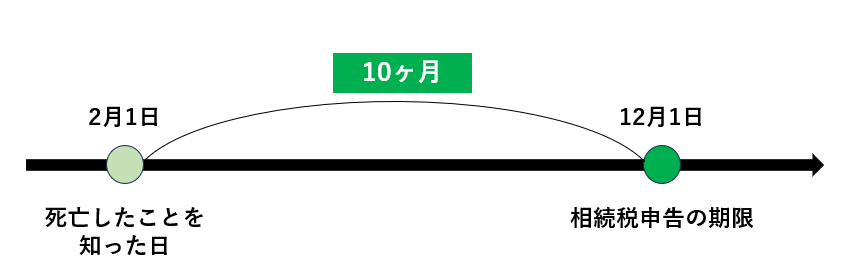

相続税申告の期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。

また、期限を過ぎてしまうと、「小規模宅地の特例」などの相続税を軽減することができる特例が使えなくなります。さらに、遅れたことに対するペナルティとして、本来の相続税とは別に延滞税を支払う必要があります。期限は必ず守りましょう。

■詳細はこちら

相続税申告の期限とは?初めての人向けに解説しました

2-1.期限が土曜日・日曜日・祝日の場合

期限が土曜日・日曜日・祝日などに当たるときは、これらの日の翌日が期限となります。

2-2.相続税申告の期限は、延長できない

相続税申告の期限は、原則延長できません。

「まだ遺産分割の話し合いが終わらないから待って欲しい…」という理由で延長することは不可能と考えていいでしょう。

期限が延長されるのは、例外として特殊な事情がある場合のみです。大規模な災害に見舞われた場合など、本当に特殊なケースです。

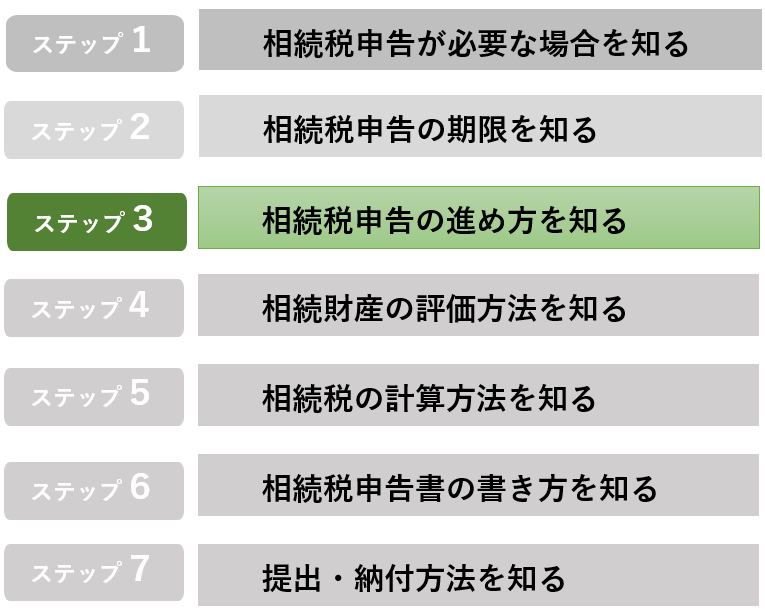

3.【ステップ3】相続税申告の進め方を知る

- 自分で相続税申告をする

- 税理士に相続税申告を依頼する

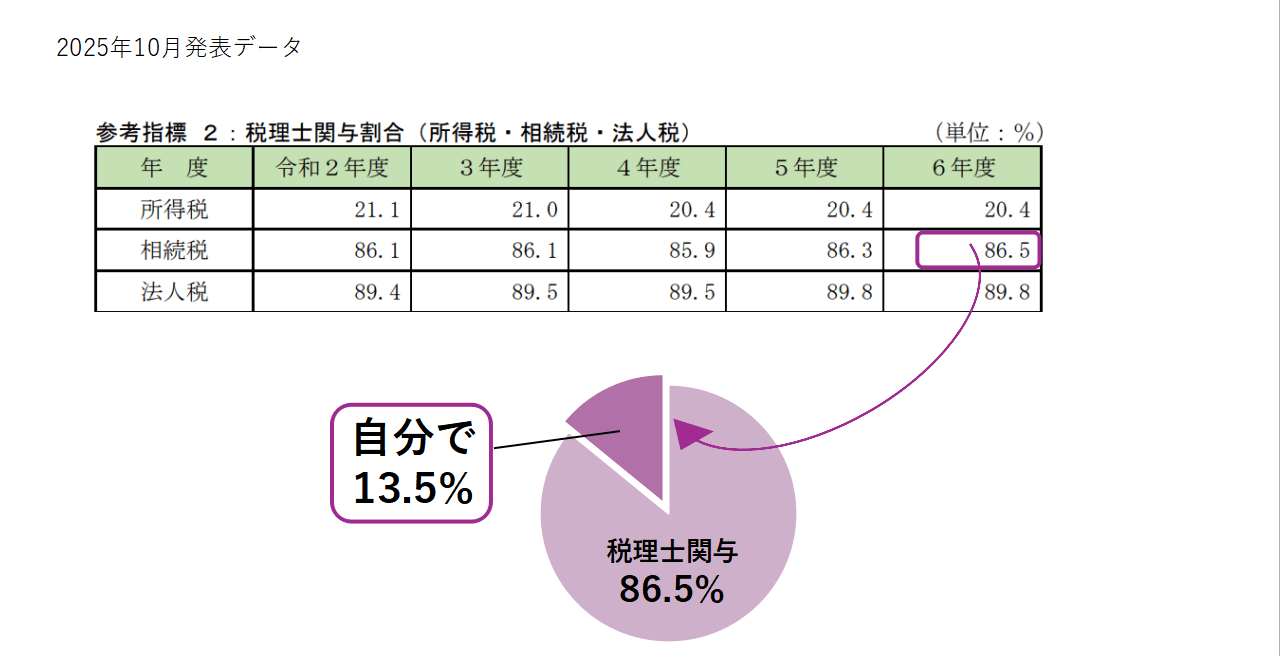

では実際、それぞれの進め方を行っている人はどれくらいいるのでしょうか。

国税庁の2025年の調査によると、相続税申告が必要なケースの86.5%は税理士が関与していたと報告されています。

■財務省発表資料「令和6事務年度国税庁実績評価書」p.185より引用

相続税申告は自分で行うとミスをするリスクが高く、かなりの高確率で税務調査が入ります。

税理士に依頼すれば正しく申告できる上、税負担の軽減も期待できるため、ほとんどの人が税理士に依頼していると考えられるでしょう。

3-1.相続税申告は税理士に依頼することがおすすめ

相続税申告は税理士に依頼することをおすすめします。

税理士に依頼すると「遺産総額の0.5~1.5%」を税理士報酬として支払う必要があります。しかし、税理士に依頼すると相続人が背負うリスクを軽減し、以下の3つのメリットに繋がるでしょう。

| 【メリット1】 無駄な税金を限りなく「0」にできる |

| 【メリット2】 申告に要する時間を大幅に軽減できる |

| 【メリット3】 ノンストレスで安心な申告ができる |

この得られるメリットは、税理士報酬以上の価値があるでしょう。なぜなら、税理士報酬は一見高額ですが、相続税申告を税理士に依頼することは、コスパの良い選択と考えているからです。

■詳細はこちら

なぜ相続税申告の税理士への依頼はコスパが高い選択と言えるのか?

3-2.(例外)自分で相続税申告を行ってもよいケース

例外として自分で相続税申告を行ってもよいケースを紹介します。

3-1でお話した通り、原則、相続税申告は税理士に依頼することをおすすめします。しかし、例外として以下の3つの条件を満たした場合は、ご自身で相続税申告を行っても問題ないでしょう。

- 相続人が一人であること

- 相続財産がシンプルであること(預貯金・現金のみ)

- 作業時間を確保できること

ただし、相続税申告を進めるにあたって、疑問があったり不安を覚えたら、無理をせず税理士に相談してください。誤った評価をして申告した場合、後々税務調査が入りペナルティが課せられる可能性があります。

3-3.相続税申告の税理士報酬額

相続税申告の税理士報酬額の相場は「遺産総額の0.5~1.5%」です。

ただし、遺産総額の0.5~1.5%というのは、あくまでも相場です。税理士報酬の額は

- 複数の土地を所有している

- 非上場株式を所有している

- 相続税申告の期限が間近に迫っている

など、様々な要因で前後します。

また、税理士報酬額は担当税理士との信頼関係に係る重要な問題です。後々トラブルにならないためにも、初回面談の際におおよその額を確認しましょう。

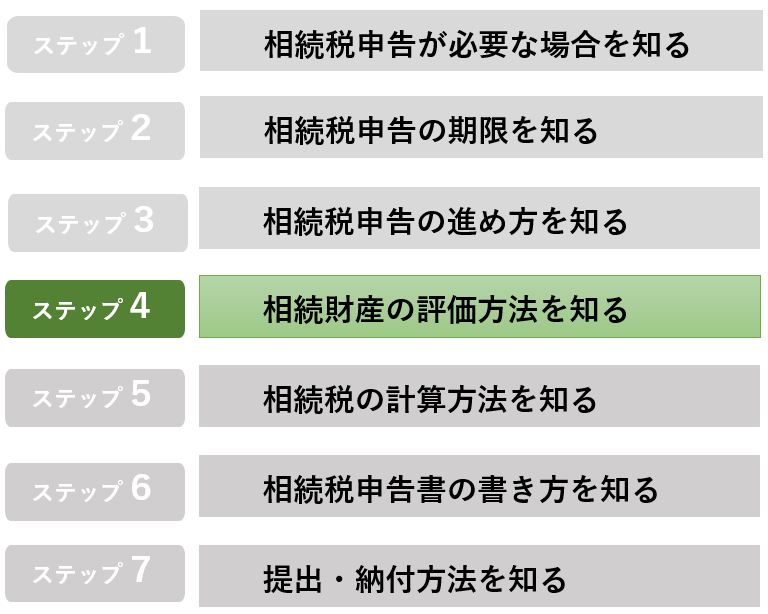

4.【ステップ4】相続財産の評価方法を知る

相続財産は国税庁が発表している「財産評価基本通達」に基づいて評価をします。

相続財産は国税庁が発表している「財産評価基本通達」に基づいて評価をします。

以下に主な財産の評価方法を簡単に記載します。

被相続人が遺した遺産の「おおよその相続税評価額」を計算するのに使用してください。

相続財産の評価は土地や建物、現金、預貯金、株式等によって、様々な評価方法が定められています。また、減額要素や控除・特例が多数存在し、評価はとても複雑です。初めて相続財産の評価を行う人が正しく評価をするのは難しいでしょう。

誤った評価をして申告が過少になった場合、後々税務調査が入りペナルティが課せられる可能性もあります。正確な財産評価のためには、税理士に依頼することをおすすめします。

※ステップ4ご紹介している財産の他にも賃貸アパート、農地、車、死亡退職金、非上場株式など様々な相続財産があります。評価方法は国税庁が発表している財産評価基本通達に記載されていますので、必要があればご確認ください。

■詳細はこちら

相続税評価額とは?他の価額との違い、主な相続財産の計算方法を解説

4-1.自宅の土地の評価方法

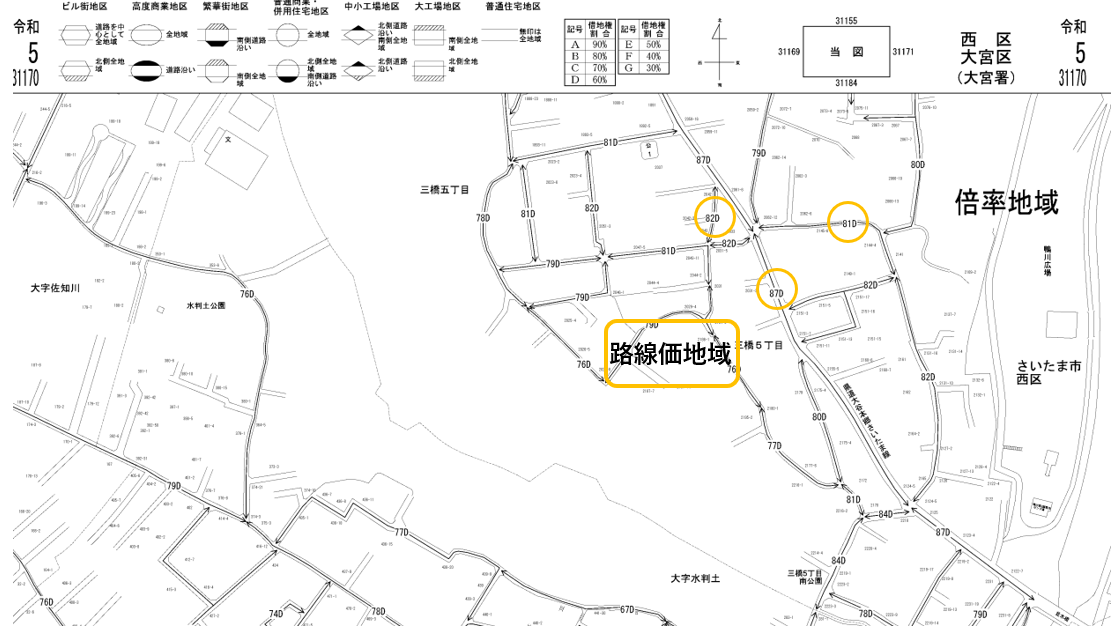

自宅の土地の評価方法は、自宅のある場所が路線価地域か倍率地域かによって評価方法が異なります。

路線価地域は路線価方式で評価します。

路線価方式とは、国税庁が発表している路線価図に記載されている1㎡あたりの土地の価格に面積をかけ、各種補正率を適用させて計算する方式です。

【計算式】

路線価×補正率×宅地面積(㎡)

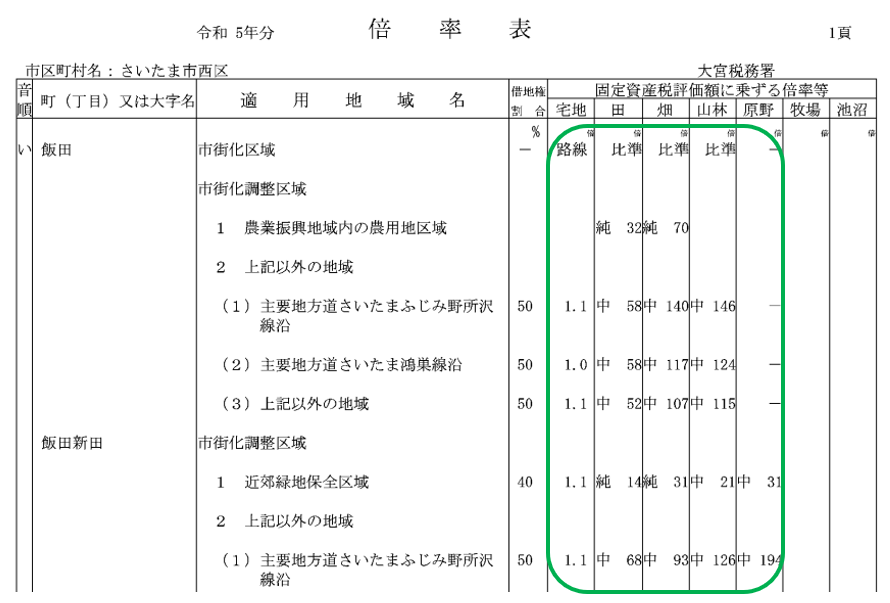

倍率地域は倍率方式で評価します。

倍率方式とは、評価する土地の固定資産税評価額に、一定の倍率をかけて計算する方式です。

【計算式】

固定資産税評価額×倍率

評価したい自宅がどちらの地域にあるかは国税庁HPの路線価図・評価倍率表のページで検索できます。

※【路線価地域】黄色の〇で囲った部分が1㎡あたりの土地の価格です。

※【倍率地域】緑の四角で囲った部分が倍率です。

なお、土地の評価には奥行価格補正、側方加算などの加算・減額の補正があります上記の算式で求められるのはあくまでも評価の減額をを適用する前の金額です。

4-2.自宅の建物の評価方法

自宅の建物は以下の計算式で評価します。

固定資産税評価額×1.0

つまり、固定資産税の課税明細書に記載されている固定資産税評価額が評価額となるのです。

■詳細はこちら(東京都の作成資料です)

土地や家屋をお持ちの方へ

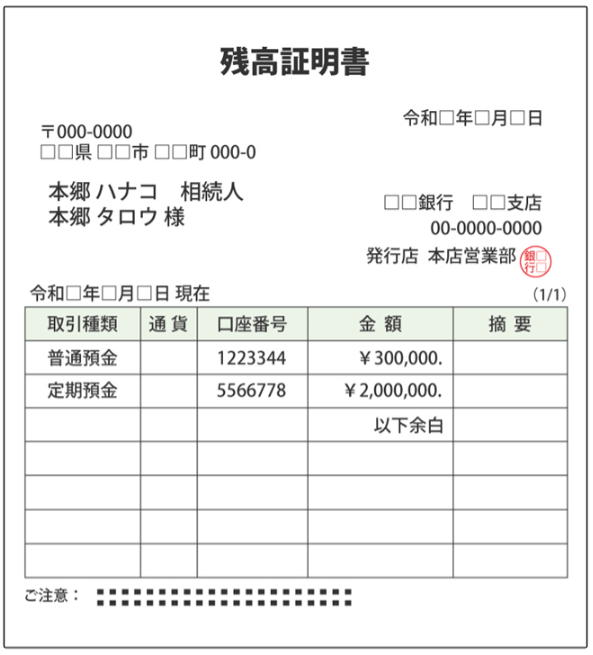

4-3.預貯金の評価方法

預貯金は、以下の計算式で評価します。

死亡日の預け入れ残高+利息

ここでいう利息は、原則「死亡日に既に発生している利息」となります。定期預金の際は必ず利息も含めて計算してください。

なお、死亡日の預け入れ残高は、銀行で残高証明書を発行すると分かります。

※死亡日までの利息も計算して、証明書を発行してくれる金融機関もあります。

■詳細はこちら

通帳だけではダメ?相続税申告に残高証明書の発行が必要な理由

※外貨預金の評価方法

外貨預金をお持ちの場合は、単位を「円」に直して評価します。

計算式は以下の通りです。

(死亡日の預け入れ残高+利息)×死亡日の最終TTB

この時の為替は原則、死亡日の最終TTB(対顧客直物電信売買)を用います。

なお、最終TTBは取引先の金融機関に聞けば教えてもらえますし、以下のサイトで調べることもできます。

三菱UFJリサーチ&コンサルティング 1990年以降の為替相場

4-4.投資信託の評価方法

投資信託は3種類あり、それぞれ評価方法が異なります。

【一般投資信託】

1口あたりの基準価額×口数+再投資されていない未収分配金ー源泉徴収税額ー信託財産留保額および解約手数料

【日々決済型投資信託】

1口あたりの基準価額×口数ー源泉徴収税額ー信託財産留保額および解約手数料

【上場投資信託】

1口あたりの基準価額×口数

■詳細はこちら

相続税における投資信託の評価方法|種類ごとに税理士が解説

4-5.上場株式の評価方法

上場株式は以下の4つの価格の中から最も安い価格を基準価額とします。

被相続人の死亡の日の属する月の最終価格の月平均額

被相続人の死亡の日の属する月の前月の毎日の最終価格の月平均額

被相続人の死亡の日の属する月の前々月の毎日の最終価格の月平均額

そして、以下の計算式で評価します。

1口あたりの基準価額×口数

4-6.死亡保険金の評価方法

相続人が受け取った死亡保険金は以下の算式で評価します。

受け取った死亡保険金の額ー500万円×法定相続人の数

算式を見ていただければわかる通り、相続人が受け取る生命保険金には「500万円×法定相続人の数」という非課税枠があります。

■非課税の詳細はこちら

生命保険の非課税制度

4-7.債務・葬式費用の評価方法

債務・葬式費用はかかった金額を相続財産の総額から控除することができます。

しかし、全てのものが控除できるわけではなく範囲が決められているのでご注意ください。

■詳細はこちら

債務控除の対象になる債務(主なもの)

葬式費用(主なもの)

5.【ステップ5】相続税の計算方法を知る

相続税の計算方法をご紹介します。

相続税の計算方法をご紹介します。

相続税の計算は5-1で紹介する4ステップで行います。

また、相続税には各種控除・特例という、税額を軽減させる制度があります。この制度を利用すると、相続税の計算の基礎となる課税遺産総額を減らすことができたり、相続税額を一定額、減額させることができるので5-2で紹介します。

ただし、この各種控除・特例は誰でも利用することができるわけではありません。それぞれに適用要件があり、その適用要件を満たす場合のみ利用することができます。

■詳細はこちら

相続税額を自分で計算しよう!|自分で計算するための4STEP

5-1.相続税を計算する4つのステップ

相続税を計算する4つのステップを紹介します。

| 【ステップ①】 課税遺産総額を法定相続分で取得したと仮定して、各人の取得金額を計算する |

| 【ステップ②】 ①に対してそれぞれ相続税率を乗じて相続税額を計算する |

| 【ステップ③】 ②の相続税額を合計し、相続税の総額を算出する |

| 【ステップ④】 ③の相続税額の総額を、実際に取得した財産の取得割合であん分して相続税を負担する |

※相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

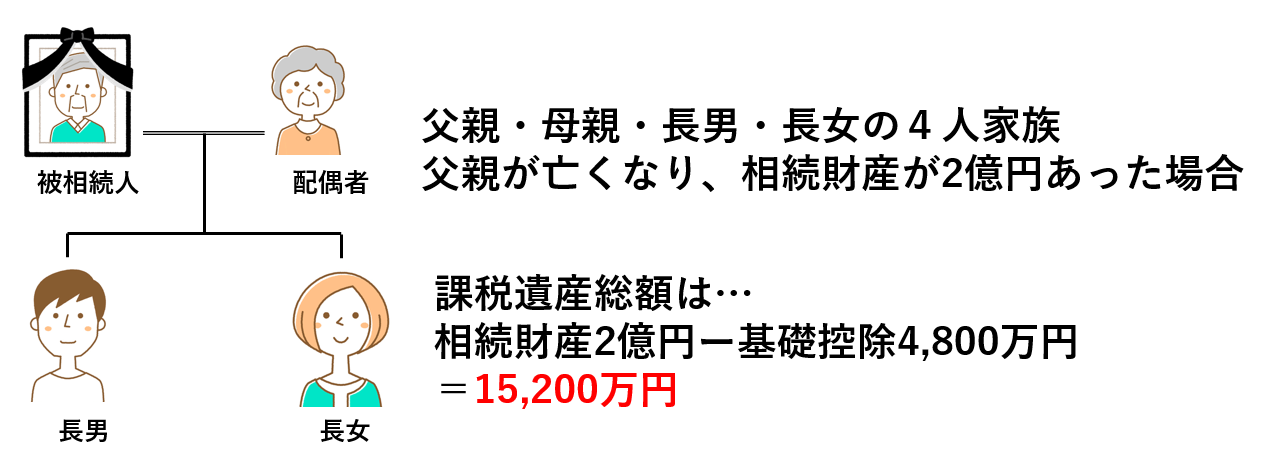

1つの家族を例に、4つのステップを具体的にみていきましょう。

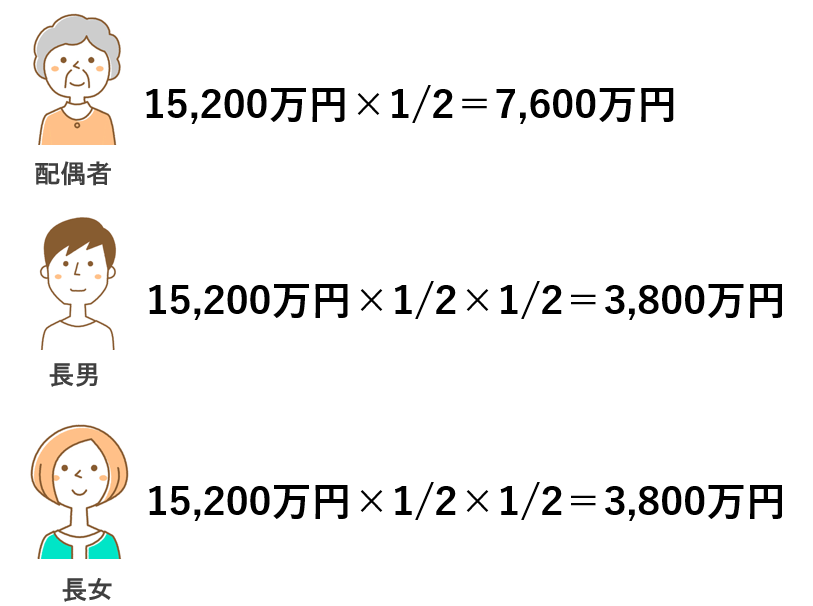

ステップ①

課税遺産総額を法定相続分で取得したと仮定して、課税遺産総額を分けます。

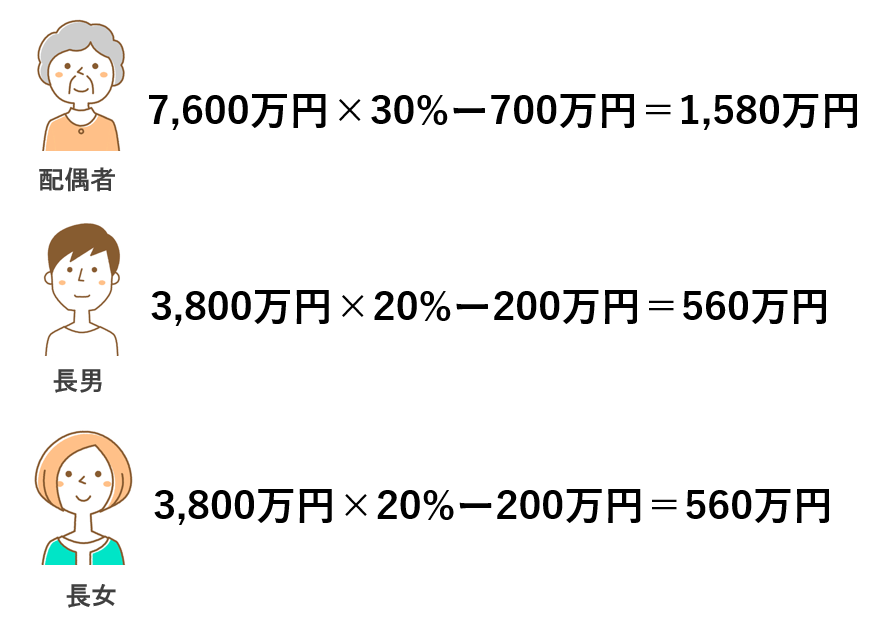

ステップ②

次に、ステップ①の各人の取得金額に対してそれぞれ相続税率を乗じて相続税額を計算します。

相続税率は以下の速算表を使用してください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

※国税庁HP相続税の速算表をもとに作成

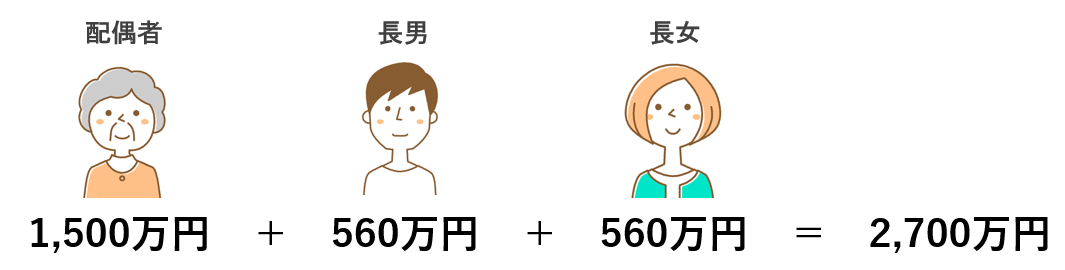

ステップ③

次にステップ②で計算した相続税額を合計します。

ステップ④

次に遺産分割協議等による実際の財産の取得割合に応じて、負担する相続税額を計算します。

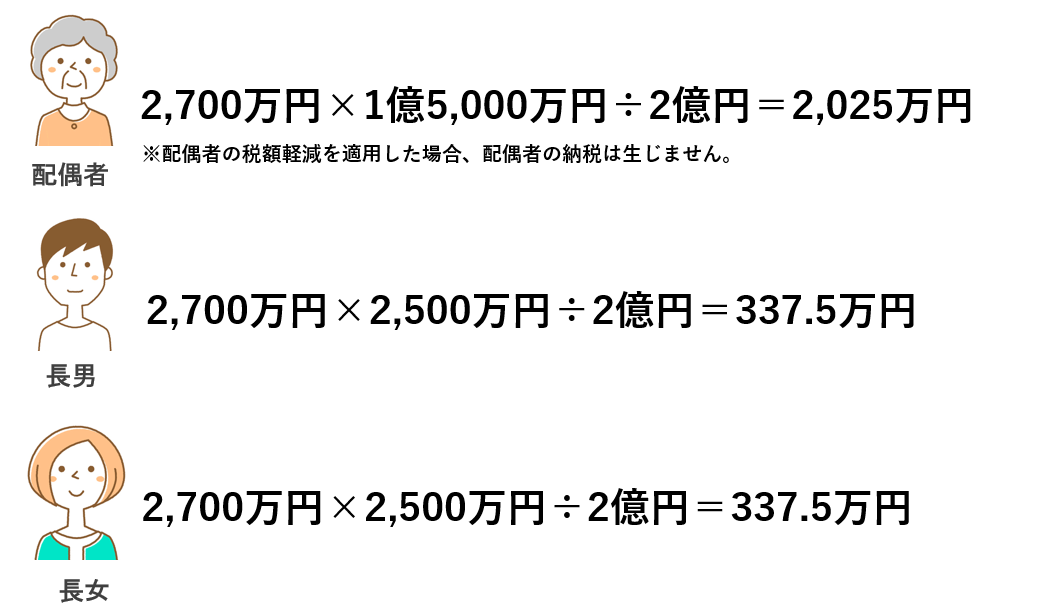

今回は相続財産億円のうち、1億5,000万円分を母親、残りを長男と長女2人で分けた場合を考えます。

5-2.相続税を軽減できる制度(各種控除・特例)

相続税には各種控除・特例という、税額を軽減させる制度があります。この制度を利用すると、相続税の計算の基礎となる課税遺産総額を減らすことができたり、相続税額を一定額、減額させることができます。

ただし、この各種控除・特例は誰でも利用することができるわけではありません。それぞれに適用要件があり、その適用要件を満たす場合のみ利用することができます。適用要件はかなり複雑なので、適用を検討している方は税理士に相談することをおすすすめします。

【相続税額を一定額、減額させることができるもの】

障害者控除

未成年控除

相次相続控除

外国税額控除

【課税遺産総額を減らすことができるもの】

配偶者の税額軽減

小規模宅地の特例

寄付金控除

各種納税猶予の特例

■詳しくはこちら

基礎控除以外の各種控除

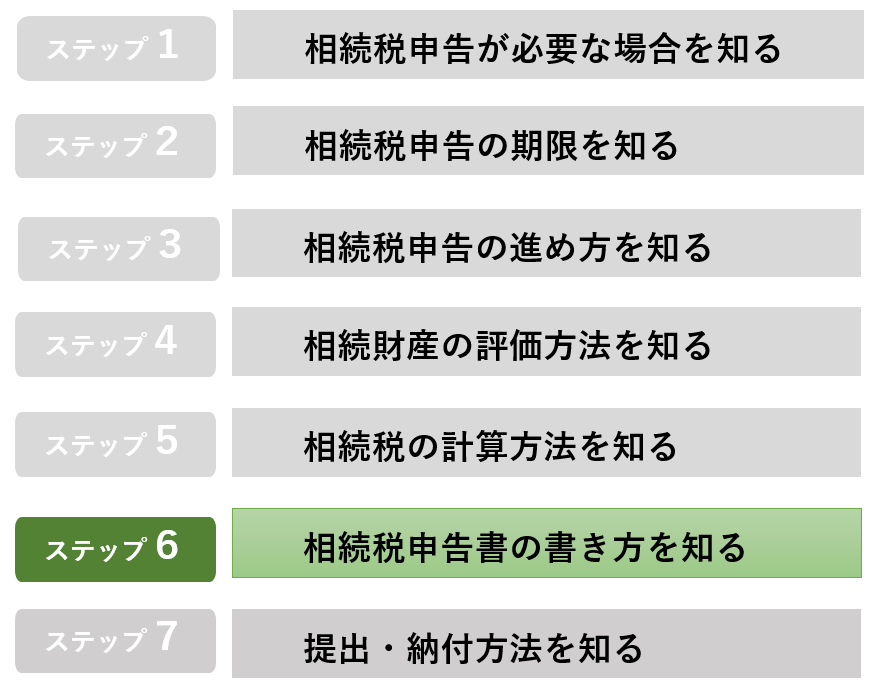

6.【ステップ6】相続税申告書の書き方を知る

相続税申告書の書き方を「入手方法」「構成」「必要書類」の3つの観点からご説明いたします。

相続税申告書の書き方を「入手方法」「構成」「必要書類」の3つの観点からご説明いたします。

6-1.相続税申告書の入手方法

相続税申告書は最寄りの税務署か国税庁ホームページで入手できます。

相続税申告書には様々な様式があり、記入方法が記載されたパンフレットも100ページ以上あるため、最寄りの税務署の窓口で入手することをおすすめします。

なお、申告書の様式は「相続があった年の分のもの」です。

例えば、相続発生日が令和5年7月1日の場合、申告期限は令和6年5月1日となりますが、申告書の様式は「令和5年分用」を使用します。

6-2.相続税申告書の構成

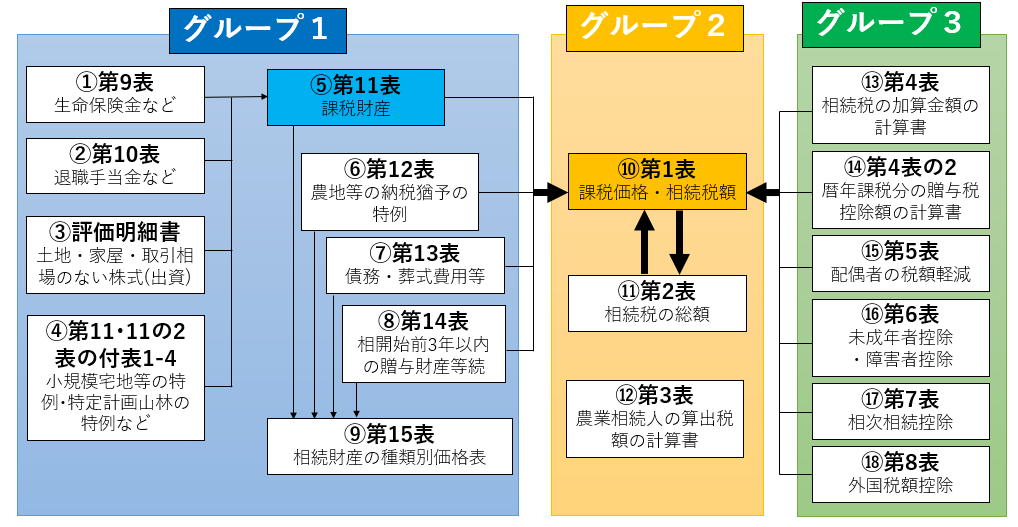

相続税申告書は主に3つの要素で構成されています。

相続税申告は下記の図でしめした第1表から第15表までの様々な様式で構成されています。

この様式は大きく3つのグループに分けることができます。

| 第9表~第15表・評価明細書 | 相続財産を把握するもの |

| 第1表~第3表 | 相続税を計算するもの |

| 第4表~第8表 | 税額控除の額を計算して、最終的な相続税額を算出 |

※国税庁HP 相続税申告書の記載例を参考に作成

■詳細はこちら

相続税申告書の構成や書き方

6-3.相続税申告書に添付する必要書類

相続税申告に添付する必要な書類は多岐にわたりますが、大きく分けると以下の3つに分類されます。

- 全員共通の書類

- 各種特例・控除を利用する際の書類

- 財産評価をする際の書類

■資料名・取得場所・取得できる人・取得費用を知りたい方はこちら

相続税申告の必要書類一覧

6-4.相続税申告書の書き方に関するのよくあるQ&A

相続税申告書の書き方に関するよくあるQ&Aを紹介いたします。

Q.マイナンバーを記載する必要はあるのか?

相続税申告書には相続人のマイナンバーの記載が必要です。

「行政手続における特定の個人を識別するための番号の利用等に関する法律」の制定時に国税通則法が改正され、申告書にマイナンバーの記載が必要となりました。

■詳しくはこちら

相続税申告手続きでマイナンバーは必要?

Q.印鑑を押印する必要はあるか?

相続税申告への印鑑の押印は不要です。

令和3年度税制改正大綱」により、令和3年4月1日以降に提出する書類(一部の書類を除く)に押印が不要となりました。

なお、遺産分割協議書への押印は必要ですので、混同しないように注意してください。

■詳しくはこちら

印鑑はいらないってホント?相続税申告書について解説!

Q.記入ミスした場合の対応方法は?

相続税申告書の記入ミスを訂正する場合は、「訂正する文字を二重線で抹消し、上の欄などの余白に適宜記入し、矢印を引く」という方法で修正をします。

国税庁HP申告書の記載例より引用

■詳しくはこちら

相続税申告書は修正OK?記入ミスの対処法を徹底解説!

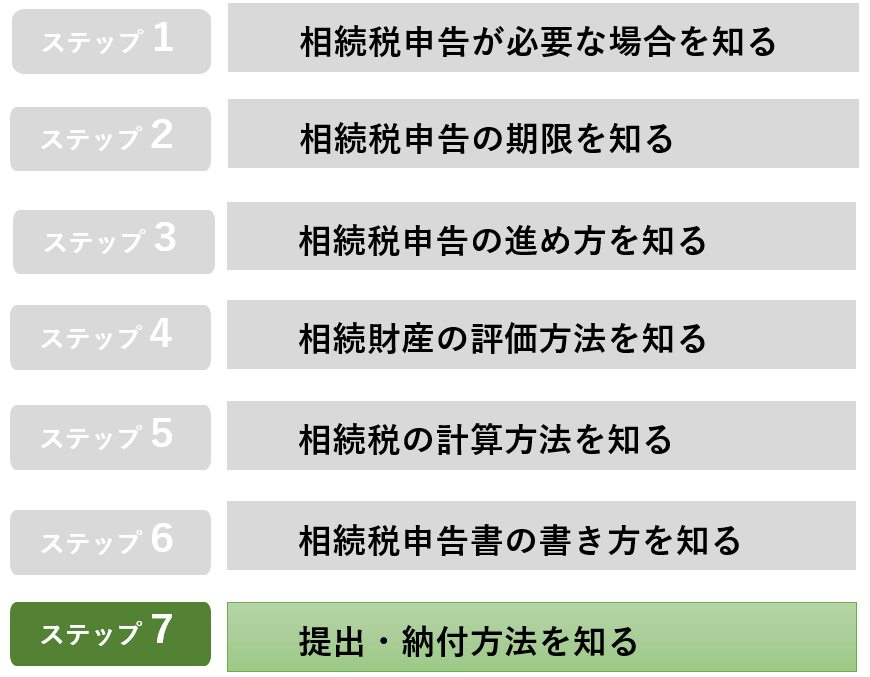

7.【ステップ7】提出・納付方法を知る

相続税申告書の提出方法、相続税の納付方法を説明します。

相続税申告書の提出方法、相続税の納付方法を説明します。

7-1.相続税申告書の提出先

相続税申告書は「亡くなった方の死亡時における住所地を管轄する税務署」へ提出をします。

財産を取得した方の住所地ではありませんのでご注意ください。

■詳しくはこちら

相続税申告書の提出先|どこの税務署に提出すればいいの?

7-2.納付期限

納付期限は「相続の開始があったことを知った日の翌日から10か月目の日」です。

納付期限に遅れた場合は、延滞税が発生する可能性があるのでご注意ください。

7-3.納付方法

相続税は法定納期限までに、原則「金銭」で納付します。

納付方法は以下の4種類です。どちらを選択しても構いません。

- 電子納付

- クレジットカード納付

- 金融機関の窓口での納付

- 税務署の窓口での納付

※クレジットカードの場合、1万円毎に83.6円の手数料がかかります。また、クレジットカードには利用限度額があるので、高額の納税が必要な場合はご注意ください。

■詳しくはこちら(国税庁資料)

相続税の納付

7-4.提出・納付方法に関するよくあるQ&A

提出・納付方法に関するよくあるQ&Aを紹介いたします。

Q.相続税申告書は連名で提出できるのか

相続人が複数いる場合は基本的に相続人全員が1つの申告書に連名を記して提出します。

法律等で「連名」で提出しなければいけないという決まりはありませんが、8割以上のお客様が一つの申告書に「連名」で提出しています。

■詳しくはこちら

相続税申告書は連名で提出すべきか?それとも個人で提出すべきか?

Q.出来上がった相続税申告書はどのように綴じて提出するのか

綴じ方は特に決まっておりませんが、紙ファイルにファイリングする方法がおすすめです。

ファイリングすることにより、資料の整理、漏れを防ぐことができます。

■詳しくはこちら

【税理士監修】自分でできる相続税申告書の綴じ方

8.さいごに

相続税の申告をしようと思っている方が、把握しておくべき知識を7つステップをご紹介いたしました。

「相続税申告とはどのようもなのか」という全体感を掴むことはできましたか?

こちらの記事はいわば「相続税申告の入門書」です。

相続税申告の全体像をコンパクトにまとめ、詳しく知りたい方向けに詳細を説明しているページへのリンクを随所に貼ってあります。

現在相続税申告を進めている方のお役に立つことはもちろん、まだ相続が発生していない方が、いざ相続が発生した時に役立つことを願ってやみません。