「相続税申告書を自分で作ろうとしたけど、専門用語ばかりで良くわからない!」

「一枚目から書き方がわからない。相続税申告書の書き方って、どこかに記載されていないの…。」

こちらの記事をご覧の方は、このような相続税申告書の書き方に関するお悩みを抱えているのではないでしょうか。

本記事では相続税申告書の提出先である国税庁のHPを参考に、相続税申告書の書き方を、初めての方が「ご自身で」作成できるよう、丁寧にわかりやすく紹介しています。

また、書き方の他にも、相続税申告書を書く時の注意点や、よくあるQ&A、書き進めていく中でご自身で作成することが難しいと感じた場合の対処法についても合わせてご紹介しております。

本記事を読めば、相続税申告をご自身で書くことができるようになります。また、万が一ご自身での作成が難しいと思った場合の対処法も乗っているので安心です。

■相続税申告の詳細はこちら

相続税申告は自分でできる?税理士が相続税申告の進め方を解説

それでは早速、書き方をご紹介していきます。

目次

- 1.相続税申告の書き方

- 2.【ステップ1】相続財産を把握する(第9表から第15表)

- 2-1.第9表 生命保険などの明細書

- 2-2.第10表 退職手当金などの明細書

- 2-3-1.第11表の2表 相続時精算課税適用財産の明細書/相続時精算課税分の贈与税額控除額の計算書

- 2-3-2.第11表の2表の付表1・第11表の2表の付表1(別表1) 小規模宅地等についての課税価格の計算書/小規模宅地等についての課税価格の計算明細書

- 2-4.評価明細書

- 2-5.第11表 相続税がかかる財産の明細書

- 2-6.第12表 農地等についての納税猶予の特例を受ける特例農地等の明細書

- 2-7.第13表 債務および葬式費用の明細書

- 2-8.第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

- 2-9.第15表 相続財産の種類別価格表

- 3.【ステップ②】相続税を計算する(第1表~第3表)

- 4.【ステップ③】税額控除の額を計算して最終的な相続税額を算出する(第4表~第8表)

- 5.相続税申告書を書く時の注意点

- 6.相続税申告書の書き方よくあるQ&A

- 7.自分で作成するのが難しいと感じた場合の対処法3選

- 8.まとめ

1.相続税申告の書き方

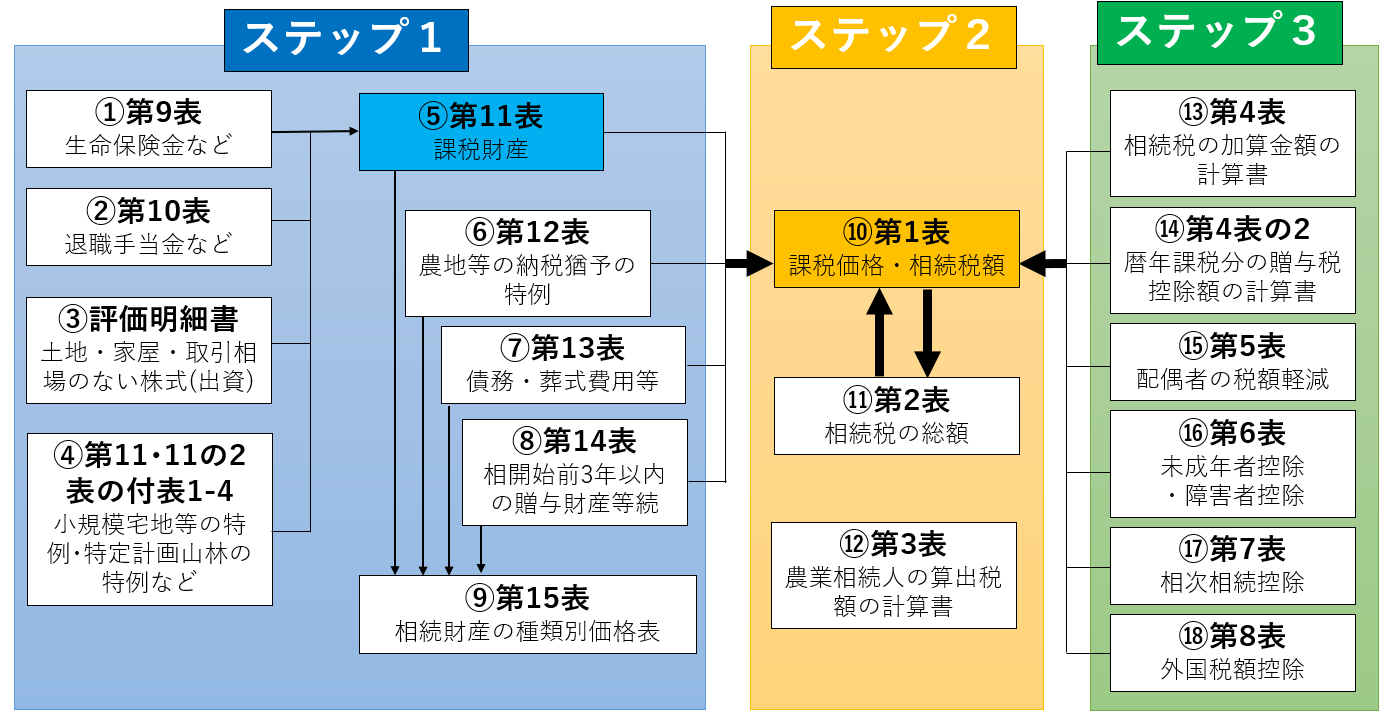

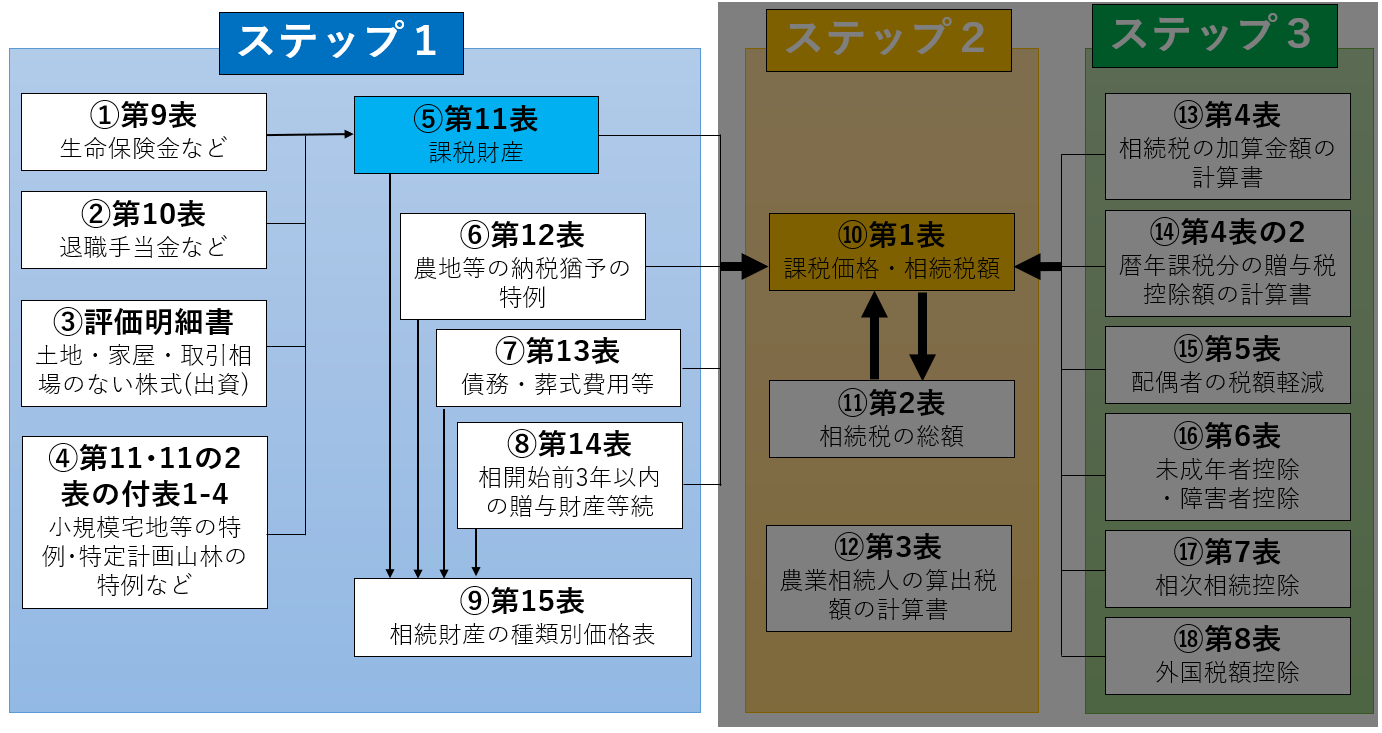

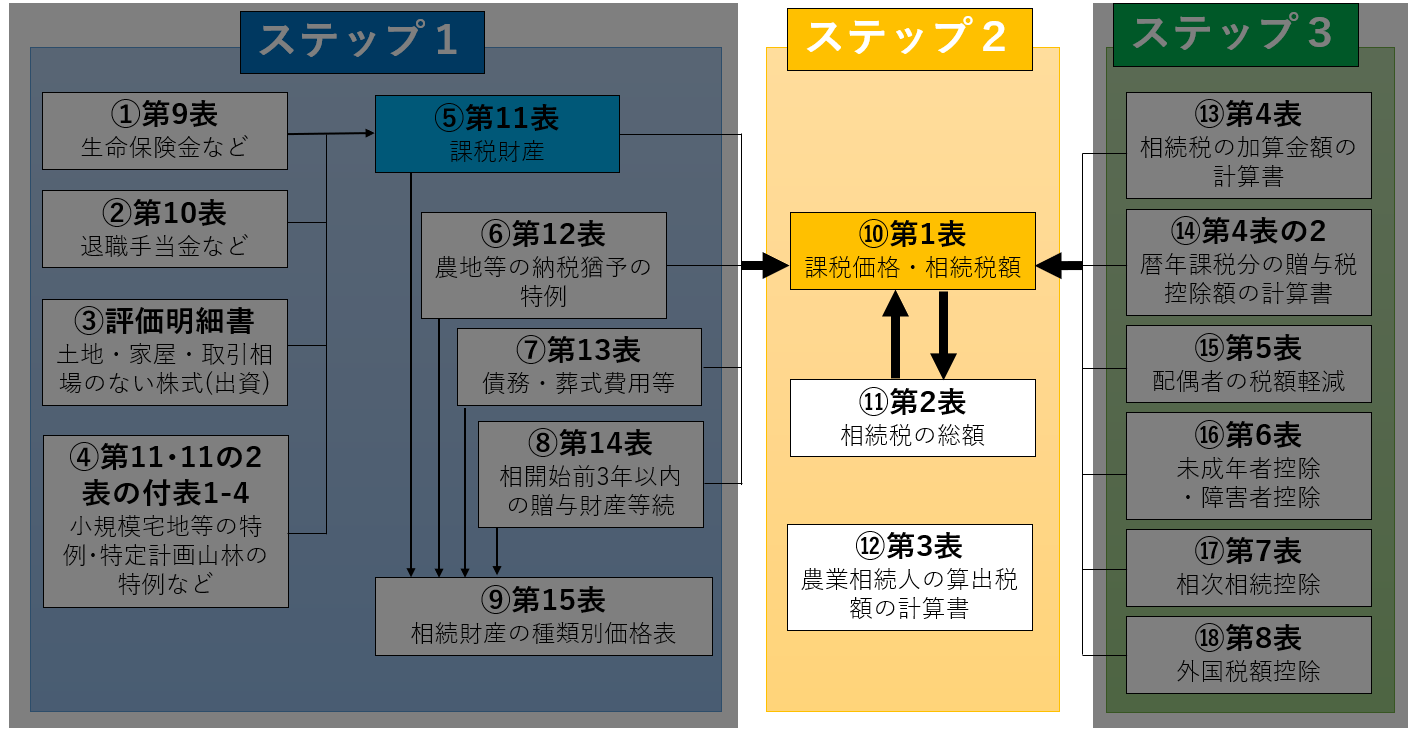

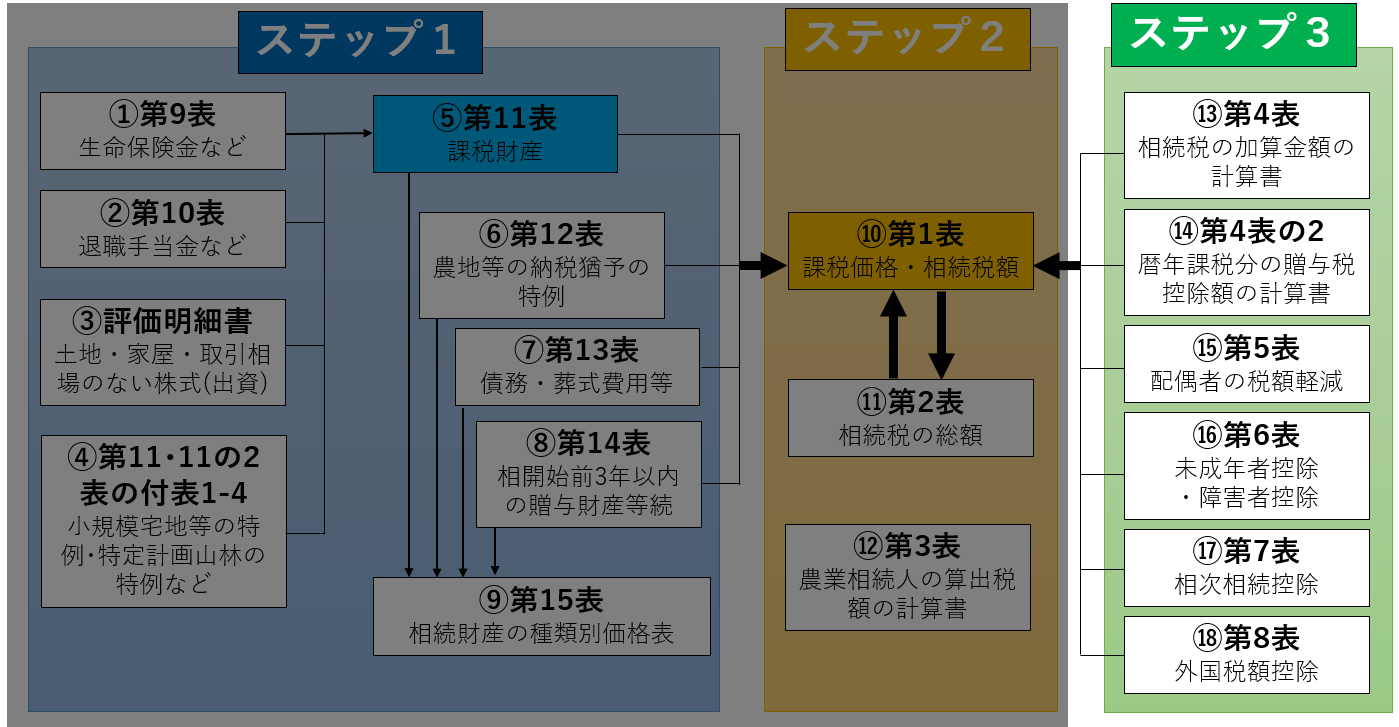

相続税申告書は以下の3ステップで書きます。この書き方は国税庁HP「相続税の申告書の記載例」にも記載されている書き方です。

- 相続財産を把握する(第9表~第15表・評価明細書を書く)

- 相続税を計算する(第1~第3表を書く)

- 税額控除の額を計算して最終的な相続税額を算出する(第4表~第8表を書く)

また、各ステップに属する帳票の中にも、書く順番があります。分かりやすいように図にまとめてみました。

国税庁HP 相続税申告書の記載例を参考に作成

私のご紹介した順番を見て

「なぜ、第9表から書くの?」

「第1表が最初にきているんだから、第1表から順番に書いていけばいいんじゃない。」

と、帳票の書く順番について疑問に思われた方が多数いらっしゃるのではないでしょうか。

ですが、この並び方順には理由があります。第1表は相続税申告書の「結論」のようなページであり、ステップ1で作成する第9表から第15表に書かれている相続財産の額が分からないと、書くことができない書類なのです。

また、第1表で作成した相続税額は、相続人が未成年や障害者であったり、相続が立て続けに起こった場合など、一定の事情に該当をする場合には、「税額控除」という制度を使って控除をすることができます。この制度を利用するためにステップ3の第4表から第8表が必要になるのです。

いかがでしょう。なぜ、相続税申告書を私の紹介した順番で作成しなければいけないかお分かりいただけましたでしょうか。

それでは早速、ステップ1に属する帳票の書き方を見ていきましょう。

2.【ステップ1】相続財産を把握する(第9表から第15表)

第9表から第15表は相続財産を把握するための帳票です。各帳票を書くときの注意点をまとめました。また、各帳票の具体的な記載例は「国税庁HPの相続税の申告書の記載例」に掲載されています。以下の表からリンクで飛べるようになっているので必要な方はご覧ください。

| 記入順 | 帳票番号 | 帳票の名称 | 記載例掲載 ページ |

| 1 | 第9表 | 生命保険金などの明細書 | P.93 |

| 2 | 第10表 | 退職手当金などの明細書 | P.94 |

| 3 | ー | 土地及び土地の上に存する権利の評価明細書 | こちらを参照 |

| 4 | 第11表の2表 | 相続時精算課税適用財産の明細書 相続時精算課税分の贈与税額控除額の計算書 | P.99 |

| 第11表の2表の付表1・第11表の2表の付表1(別表1) | 小規模宅地等についての課税価格の計算書 小規模宅地等についての課税価格の計算明細書 | P.105 | |

| 5 | 第11表 | 相続税がかかる財産の明細書 | P.96 |

| 6 | 第12表 | 農地等についての納税猶予の特例を受ける特例農地等の明細書 | P.107 |

| 7 | 第13表 | 債務および葬式費用の明細書 | P.108 |

| 8 | 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | P.109 |

| 9 | 第15表 | 相続財産の種類別価格表 | p.110 |

2-1.第9表 生命保険などの明細書

この帳票には、被相続人の死亡保険金が出た場合、誰がいくら受け取ったかを記入します。生命保険金には「500万円×法定相続人の数」の非課税枠があり、他の相続財産とは分けて記載する必要があるため、この帳票を用いて計算を行います。

なお、相続の放棄をした人や相続権を失った人の情報を記載する必要はありません。

2-2.第10表 退職手当金などの明細書

この帳票には、被相続人の退職手当金、功労金、退職給付金などを相続・遺贈された場合に、誰がどれだけ受け取ったか記入します。退職手当金には「500万円×法定相続人の数」の非課税枠があり、他の相続財産とは分けて記載する必要があるため、この帳票を用いて計算を行います。

なお、相続の放棄をした人や相続権を失った人の情報を記載する必要はありません。

2-3-1.第11表の2表 相続時精算課税適用財産の明細書/相続時精算課税分の贈与税額控除額の計算書

この帳票は、被相続人から相続時精算課税適用財産(相続時精算課税にかかわる贈与によって取得した財産)がある場合に記入します。

相続時精算課税とは60歳以上の親や祖父母が18歳以上の子どもや孫に財産を生前贈与する場合、2,500万円までは贈与税がかからないという特例のことです。この特例を利用した場合、贈与した親や祖父母が亡くなると、贈与した子どもや孫は、贈与された額を相続財産に加算する必要があるので、この帳票を用いて計算を行います。

■辻・本郷相続ガイド 相続時精算課税制度とは?制度の仕組み・改正点・使うべき人をわかりやすく解説

2-3-2.第11表の2表の付表1・第11表の2表の付表1(別表1) 小規模宅地等についての課税価格の計算書/小規模宅地等についての課税価格の計算明細書

この帳票は小規模宅地等の特例(租税特別措置法第69条の4第1項)の適用を受ける場合に記入します。

小規模宅地等の特例の詳細については、こちらのページをご覧ください。なお、小規模宅地の特例は細かい適応要件があるため、ご自身で作成することに少しでも不安を感じた場合は税理士に相談することをおすすめします。

2-4.評価明細書

土地・家屋など(土地の上に存する権利)がある場合は、評価明細書を土地または家屋ごとに作成します。記入の仕方は国税庁資料「土地及び土地の上に存する権利の評価明細書の記載のしかた」に記載されています。

土地の評価は専門性が高いです。自宅ならまだしも、賃貸アパートを経営していた場合など、誰かに土地を貸していた場合の評価はとても複雑です。

また、土地は一般的に価格が数百万~数千万円と高額な場合が多く、評価の仕方が間違っていると相続税額が大きく変わってきます。過少に評価し、相続税申告を行った場合は税務調査の対象となる可能性もあります。ご自身で評価をしてみて疑問を持った場合は、無理をせず税理士など専門家に依頼することをおすすめします。

2-5.第11表 相続税がかかる財産の明細書

この帳票は、相続や遺贈によって取得した財産及び相続や遺贈によって取得したものとみなされる財産のうち、相続税のかかるものについての明細を記入します。

国税庁HPに土地や預貯金・上場株式などそれぞれの財産の記載例が掲載されていますので、該当の箇所を探して例に従って記入しましょう。

2-6.第12表 農地等についての納税猶予の特例を受ける特例農地等の明細書

この帳票は、農地等についての納税猶予の適用を受ける特例農地を相続する場合に記入します。

広い農地を相続した場合、相続税額が高額になる場合が多いため、すぐに相続税を納めるとなると、納税資金を用意することができず、その農地を売却したりしてしまい、農業を続けられなくなる可能性があります。このような事態を防ぎ、農業を続けられるように、農地を相続した人がその土地で農業を続ける場合、相続税の納税を猶予してくれる特例ができました。

また、農地を相続する人が2人以上いる場合は、一人一枚ずつ記入する必要がありますのでご注意ください。

2-7.第13表 債務および葬式費用の明細書

この帳票は、被相続人の債務について、その明細と負担する人の氏名・金額を記入します。

被相続人に借金やローンなどの債務があった場合、被相続人の葬儀にかかった費用があった場合は、第11表に記入した相続税がかかる財産から差し引くことができるため、その金額をこの帳票を使用して計算します。

■辻・本郷相続ガイド 相続財産から引いて計算できるもの「債務控除」

2-8.第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

この帳票は、相続した時点から遡って3年以内に、被相続人から贈与された財産があった場合に記入します。なお、令和5年度税制改正により、令和6年1月1日以降に行われる暦年贈与については、生前贈与財産を相続財産に加算する期間が「7年」に延長されますのでご注意ください。

なお、以下の特例を利用していた場合は、3年以内に贈与された財産があっても記入する必要はありませんのでご注意ください。

- 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税

- 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税

2-9.第15表 相続財産の種類別価格表

この表は、第11表から第14表までの記載した内容に基づいて記入します。

3.【ステップ②】相続税を計算する(第1表~第3表)

第1表から第3表は相続税を計算するための帳票です。各帳票を書くときの注意点をまとめました。また、各帳票の具体的な記載例は「国税庁HPの相続税の申告書の記載例」に掲載されています。以下の表からリンクで飛べるようになっているので必要な方はご覧ください。

| 記入順 | 帳票番号 | 帳票の名称 | 記載例掲載 ページ |

| 10 | 第1表 | 相続税の申告書 | P.78-79 |

| 11 | 第2表 | 相続税の総額の計算書 | P.82 |

| 12 | 第3表 | 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書 | P.83 |

3-1.第1表 相続税の申告書

ステップ1で計算した相続財産額を記入し、最終的に誰がいくらの相続税を支払うのかを記載する「結論」の帳票です。また、相続開始年月日(亡くなった日)、被相続人(亡くなった人)の氏名、生年月日、住所などの基本情報も併せて記入します。

また、以下5種類の付表もあります。該当する場合は、第1表と合わせて提出してください。

- 第1表の付表1:納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)

- 第1表の付表2:還付される税額の受取場所

- 第1表の付表3:受益者等が存しない信託等に係る相続税額の計算明細書

- 第1表の付表4:人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書

- 第1表の付表5:特定一般社団法人等に課される相続税額の計算明細書

3-2.第2表 相続税の総額の計算書

この帳票は第1表と第3表の「相続税の総額」を計算するために使用します。ステップ1で相続財産を把握できていれば記入することができます。

3-3.第3表 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

この帳票は、財産を取得した人のうちに農業相続人がいる場合に記入します。

4.【ステップ③】税額控除の額を計算して最終的な相続税額を算出する(第4表~第8表)

第4表から第8表は税額控除の額を計算して最終的な相続税額を算出するための帳票です。各帳票を書くときの注意点をまとめました。また、各帳票の具体的な記載例は「国税庁HPの相続税の申告書の記載例」に掲載されています。以下の表からリンクで飛べるようになっているので必要な方はご覧ください。

| 記入順 | 帳票番号 | 帳票の名称 | 記載例 |

| 13 | 第4表 | 相続税額の加算金額の計算書 | P.84 |

| 14 | 第4表の2 | 暦年課税分の贈与税額控除の計算書 | P.85 |

| 15 | 第5表 | 配偶者の税額軽減額の計算書 | P.86 |

| 16 | 第6表 | 未成年者控除額・障害者控除額の計算書 | P.87 |

| 17 | 第7表 | 相次相続控除額の計算書 | P.88 |

| 18 | 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 | P.89 |

4-1.第4表 相続税額の加算金額の計算書

この帳票は、財産を取得した人のうちに、「被相続人の一親等の血族(代襲して相続人となった直系卑属を含む)」「配偶者」以外の人がいる場合に記入します。

具体的には、兄弟姉妹が相続人となった場合や、相続人ではない孫などが遺言によって財産をもらった場合が該当します。

4-2.第4表の2 暦年課税分の贈与税額控除の計算書

この帳票は、被相続人が亡くなった日より前の3年以内に贈与があった場合に作成する書類です。本表と第14表(純資産価額に加算される暦年課税分の贈与財産価額(以下省略)の明細書)は、基本的にはセットで必要になります。

ただし、亡くなった年にあった贈与については、贈与税はかからないので、亡くなった日の前3年以内に贈与があった場合でも、その贈与が亡くなった年だけなら、作成する必要はありません。

4-3.第5表 配偶者の税額軽減額の計算書

この帳票は、配偶者の税額軽減の適用を受けるために使用します。配偶者の税額軽減の詳細については、こちらのページをご覧ください。

4-4.第6表 未成年者控除額・障害者控除額の計算書

この帳票は、法定相続人のうちに、満18歳にならない人がいる場合に記入します。未成年者控除の詳細についてはこちらを、障害者控除の詳細についてはこちらをご覧ください。

4-5.第7表 相次相続控除額の計算書

この帳票は、被相続人が今回の相続の開始前10年以内に開始した前の相続について、相続税を課税されている場合に記入します。相次相続控除の詳細についてはこちらをご覧ください。

4-6.第8表 外国税額控除額・農地等納税猶予税額の計算書

この帳票の外国税額控除の欄は、課税される財産のうちに外国にあるものがあり、その財産について外国において日本の相続税に相当する税が課税されている場合に記入します。また、農地等納税猶予税額の欄には、農業相続人について該当する金額を記入します。

5.相続税申告書を書く時の注意点

次に相続税申告書を手書きで記載する時の注意点をご紹介します。

5-1.黒ボールペンを使用する

相続税申告書を書く際は、黒ボールペンを使用してください。

5-2.機械で読み取る書類があるので、折り曲げない

以下の書類は機械で読み取ります。そのため折り曲げないよう注意してください。

- 第1表

- 第1表(続)

- 第8の8表

- 第11・11の2表の付表1

- 第11・11の2表の付表1(続)

- 第15表

- 第15表(続)

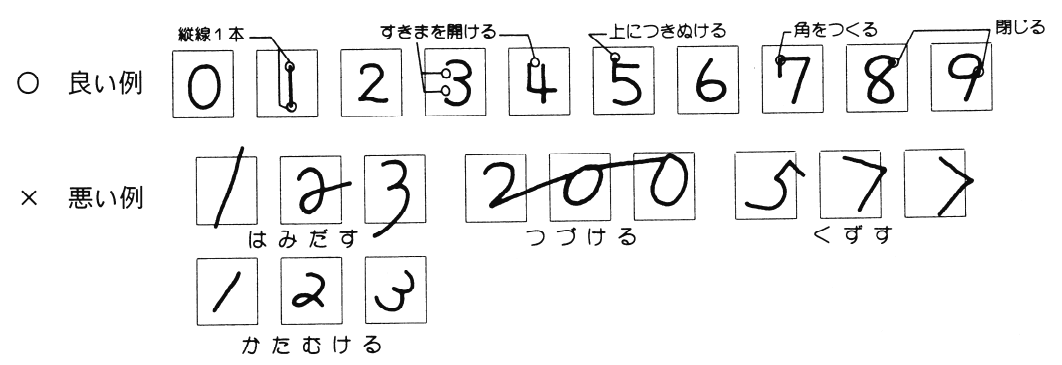

5-3.数字は記載例の通りに書く

数字を記入する際は以下の記載例の書体例にならって、枠内に綺麗に記入しましょう。

国税庁HP「相続税の申告書の記載例」より

5-4.記入ミスをした時の訂正方法

記入ミスをした際は、以下の記事を参考に修正してください。

6.相続税申告書の書き方よくあるQ&A

次に相続税申告の書き方のよくある疑問について、お答えしていきます。

6-1.相続税申告書の書式(フォーマット)の入手方法は?

相続税申告書の書式(フォーマット)は最寄りの税務署、または国税庁ホームページで入手可能です。

また、e-Taxも令和元年分の申告から対応しています。

また、相続税申告書は、相続が発生した年(被相続人がお亡くなりになった年)の様式を使用します。

ただ、年度が古い様式の相続税申告書に記載してしまったとしても、受領はしてもらえるケースが多いようです。

■辻・本郷相続ガイド 相続税申告はe-Taxでできる?メリットや手順、注意点を解説

6-2.親・配偶者以外から財産を取得した場合、相続税申告書の書き方は異なってくるの?

被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

書き方としては、以下2つの帳票の該当箇所を記入する必要があります。

6-3.マンションの評価が難しいと聞いたんだけど、本当?

マンションの評価方法は戸建ての評価方法とは大きく変わりません。ただ、立地や地積の規模・形状により、様々な減額要素や特例が利用できるため、評価方法が複雑になりがちです。

また、マンション税制は現在活発に議論されているため、今後評価方法が変更になる可能性もあります。マンションが相続財産にある場合は、ご自身で評価せずに、税理士に依頼することをおすすめします。

■辻・本郷相続ガイド 【評価方法まとめ】マンションに相続税はかかるの?

7.自分で作成するのが難しいと感じた場合の対処法3選

次に実際に相続税申告書を作成してみて、「自分で作成するのが難しい」と感じた場合の対処法を3つ紹介いたします。

7-1.税務署の無料相談サービスを利用する

全国にある税務署では、電話または対面の無料相談を受け付けています。

国税庁HP「税についての相談窓口」で、管轄の税務署の電話番号を調べて、相談を申し込んでください。

なお、対面での相談には事前予約が必要となりますのでご注意ください。

7-2.国税庁HPのタックスアンサー(よくある税の質問)を見る

「タックスアンサー(よくある税の質問)」では、よくある税の質問に対する一般的な回答を調べることができます。「相続・贈与」のページより、自分のお悩みに類似する質問を見つけてみてください。

7-3.相続税に詳しい税理士に依頼する

相続税申告は税理士に依頼することもできます。実際に全体の約9割の相続税申告は税理士が行っています。特に「土地が相続財産にある場合」は評価方法が複雑になるため、税理士への依頼をおすすめします。また、各種特例を利用する場合は、細かい適用要件がありますので、不安を感じた場合は税理士へ相談するようにしましょう。

■辻・本郷相続ガイド 相続税申告は税理士に依頼すべき?その理由と選び方・費用を徹底解説

8.まとめ

本記事でご紹介した3ステップの通りに記入していけば、相続税申告書は初めての方でもご自身で記入することができます。実際に毎年、約1割の方はご自身で相続税申告を記入し、申告を行っています。

一方で相続税申告書に書く「評価額」を作成する方法はとても複雑で専門的なスキルが必要となります。ご自身で書いてみて不安を覚えた場合は、相続税に詳しい税理士に相談することを強くおすすめします。