「相続人の優先順位とはどういうことなのか?」

「母が亡くなったが、誰までが相続人になるのかってどうなんだろう」

民法では亡くなった人の財産を誰が相続するか、細かく規定されています。しかし、相続人の順位については複雑な部分もあり、迷ってしまう人も少なくないでしょう。

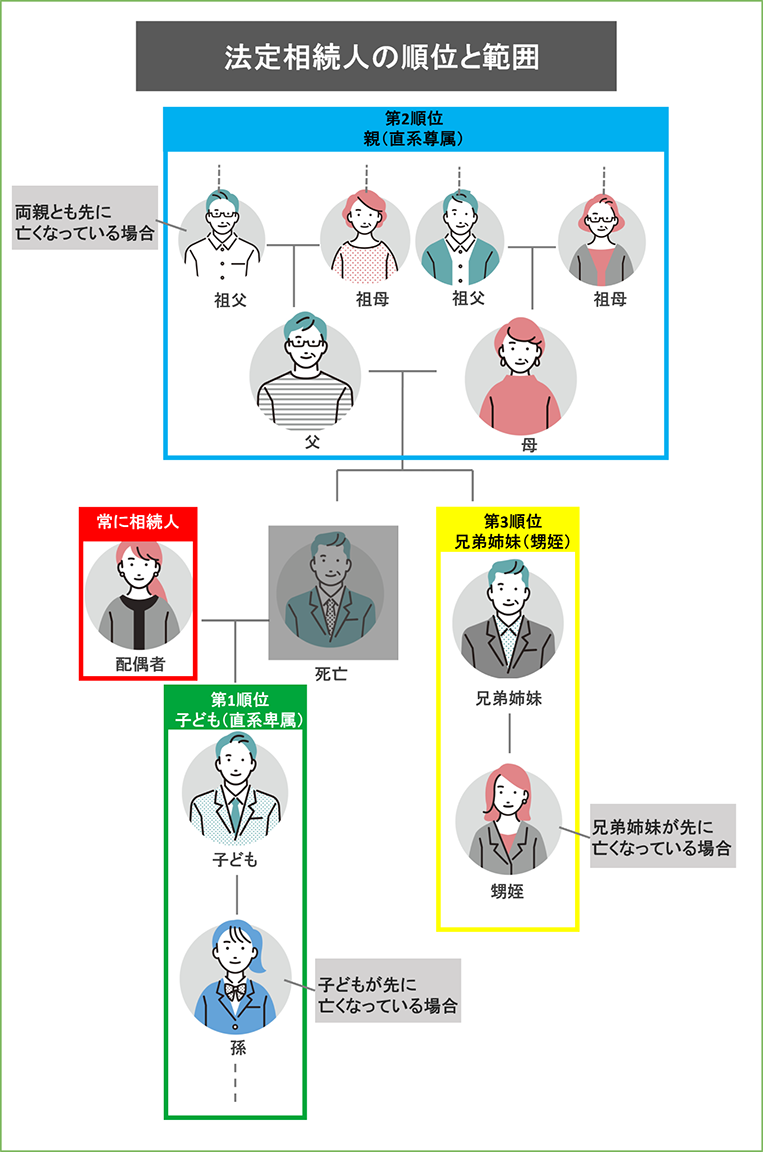

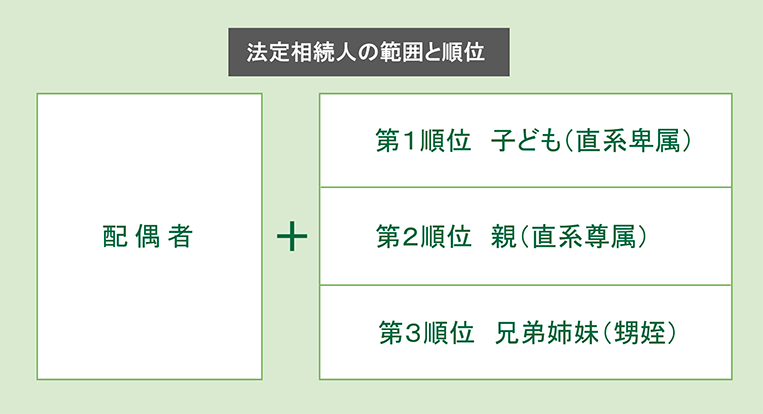

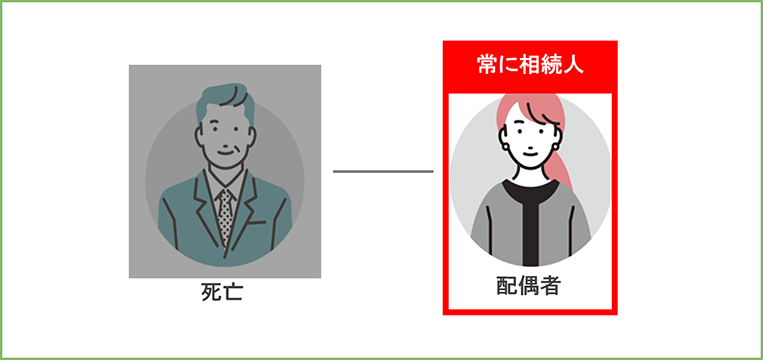

まず、配偶者は常に相続人となります。

配偶者以外では、亡くなった人の子ども(直系卑属)→親(直系尊属)→兄弟姉妹の優先順位で法定相続人になります(直系卑属・直系尊属については本文で説明します)。

相続人が誰であるかを確定することは、家族が亡くなって、相続が発生したときに最初にやるべきことのひとつです。相続人が確定しないと、相続できる遺産の割合も決まらず、以降の相続手続きが全く進められません。

もし相続人を間違えたまま進めてしまった場合、手続きをもう一度やり直さなければならないことになるでしょう。

このような事態を避けるため、本記事では選択チャートと9パターンのシミュレーションを用意しました。相続人の順位を理解できるよう、図解を中心に分かりやすく解説していきます。

本記事で分かること

- 相続人の順位と相続分

(誰がどれだけ相続できるかチャートとシミュレーションで分かる) - 相続人を確定するにあたり知っておくべき注意点3つ

本記事を読めば、相続人の順位について理解でき、あなた自身のケースにおいても誰が相続人になるかを確定できるようになります。

抱えている疑問や不安が解消され、これから始まる相続手続きに前向きになれるでしょう。

ぜひ最後まで読み進めてくださいね。

1.相続人は《配偶者》+《子ども→親→兄弟姉妹》の優先順位

亡くなった人の財産を誰が相続するかは、民法により定められています。この民法で定められた相続人を法定相続人と呼びます。

法定相続人の範囲と順位は、以下の通りです。

※直系卑属とは、祖先から子孫へと直通する親族のうち、自分より後の世代にある者(子どもや孫、ひ孫など)を指します。それに対し、直系尊属は自分より前の世代にある者(親や祖父母、曾祖父母など)を指します。

注意

順位の高い人が一人でもいる場合は、順位の低い人は法定相続人にはなれません。

たとえば、親や兄弟姉妹が健在でも、子どもが一人でもいれば、親や兄弟姉妹には法定相続人にはなりません。

根拠法令

被相続人の子は、相続人となる。(民法887条) 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

(民法889条) 被相続人の配偶者は、常に相続人となる。(民法890条)※引用:民法 | e-Gov法令検索

それぞれの続柄について詳しく見ていきましょう。

1-1.配偶者は常に相続人となる

配偶者は常に法定相続人となります(民法890条)。

ただし、婚姻届を提出している法的な夫婦に限られます。内縁の妻や夫は相続人にはなれません。

離婚した夫婦は対象外ですが、離婚調停中ならば法定相続人に該当します。

■辻・本郷相続ガイド 内縁の妻は相続する権利があるの?財産を渡すポイント

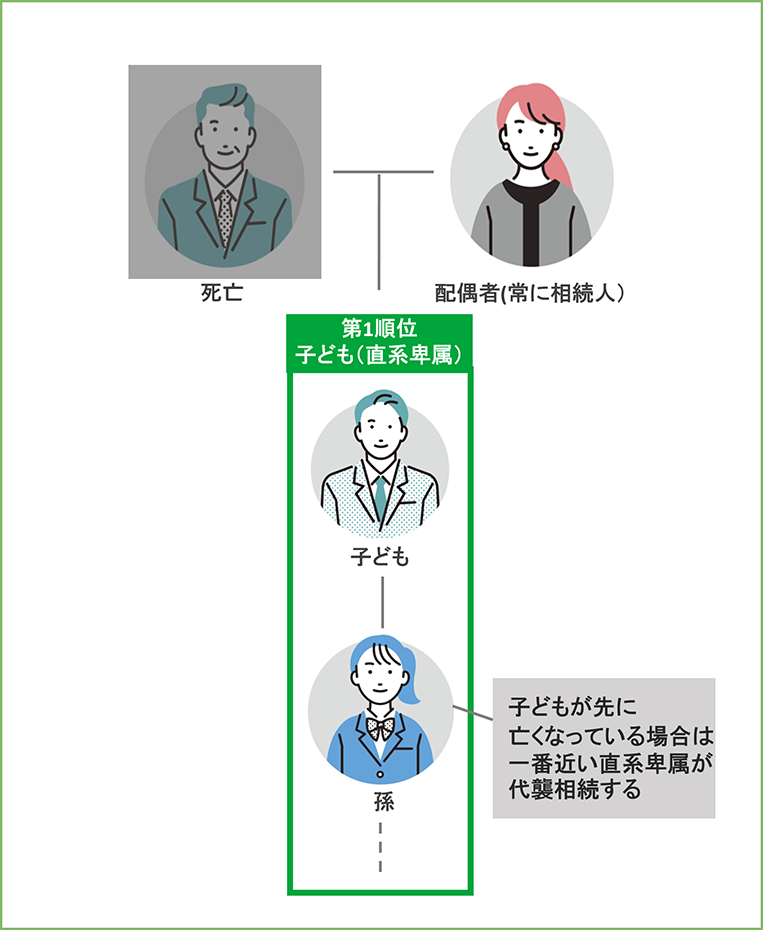

1-2.第1順位は子ども(直系卑属)

亡くなった人に子どもがいる場合、子どもが法定相続人となります(民法887条)。

子どもについても、法定相続人になるには、法的に親子の関係である必要があります。

| 法定相続人になれる |

|

|---|---|

| 法定相続人になれない |

|

子どもが複数人いる場合は、全員が同順位の相続人となるため、相続できる遺産の額も平等です。

もし子どもが既に亡くなっていた場合、孫がいるなら孫が代わりに相続します。孫も亡くなっていた場合は、ひ孫以下の世代がいるならその者が相続人になります。

たとえば、亡くなった人に息子Aと息子Bがいたとします(配偶者とは離婚)。息子Aが既に亡くなっていた場合、Aの娘CがAの代わりに相続します。よって、相続人は息子Bと孫Cの2人です。

亡くなった人の代わりに下の世代が相続することを代襲相続と呼ぶ

本文のように、本来相続人となるはずの人が既に亡くなっていた場合、その者以下の世代が代わりに相続することを代襲相続と呼びます。

■辻・本郷相続ガイド 【図解】代襲相続人とは?なる人・割合・遺産分割前に知っておきたいこと

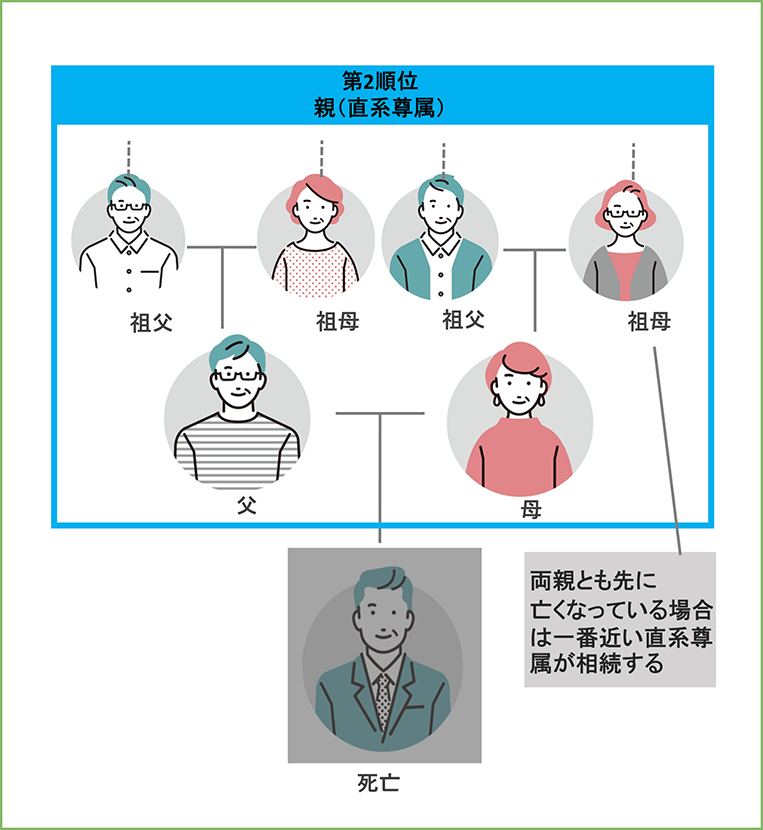

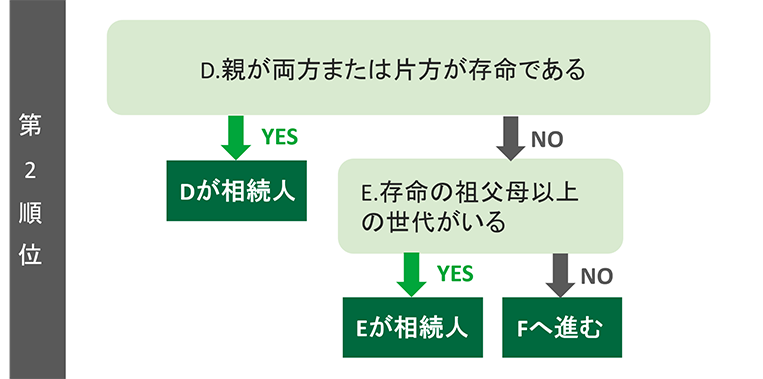

1-3.第2順位は親(直系尊属)

第1順位である直系卑属が誰もいない場合、親が法定相続人になります(民法889条)。

両親とも存命であれば両親二人が相続人となり、片方の親だけが生存しているなら、その一人が相続人となります。両親が離婚していても変わりありません。

両親ともに既に亡くなっていた場合は、祖父母が存命なら祖父母が代わりに相続します。

祖父母も亡くなっていれば曾祖父母、というように、上の世代で存命の者がいればその者が相続人となっていくのです。

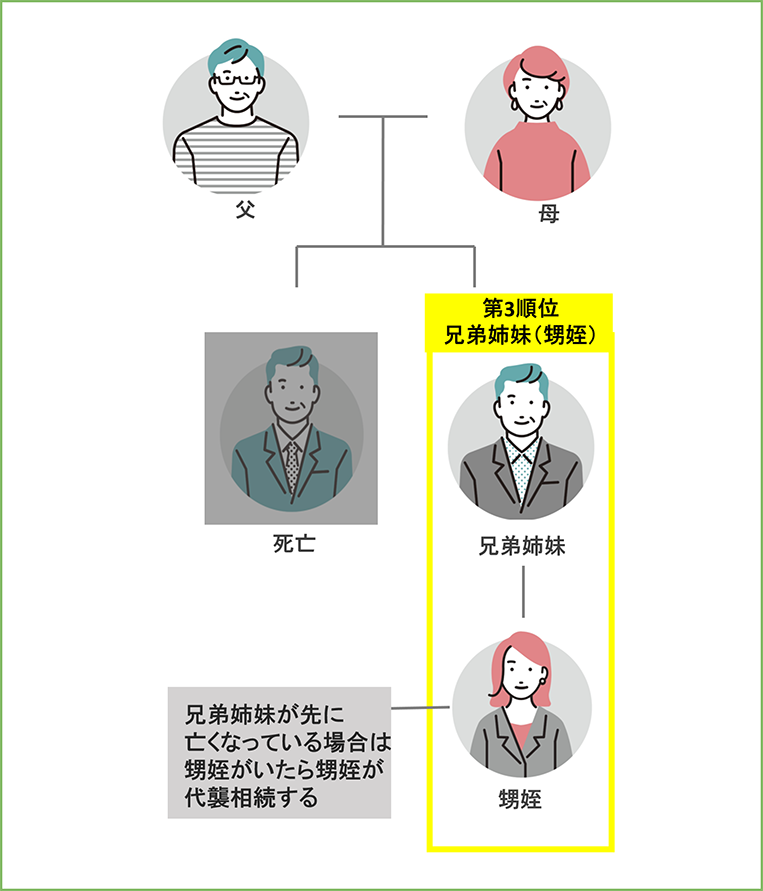

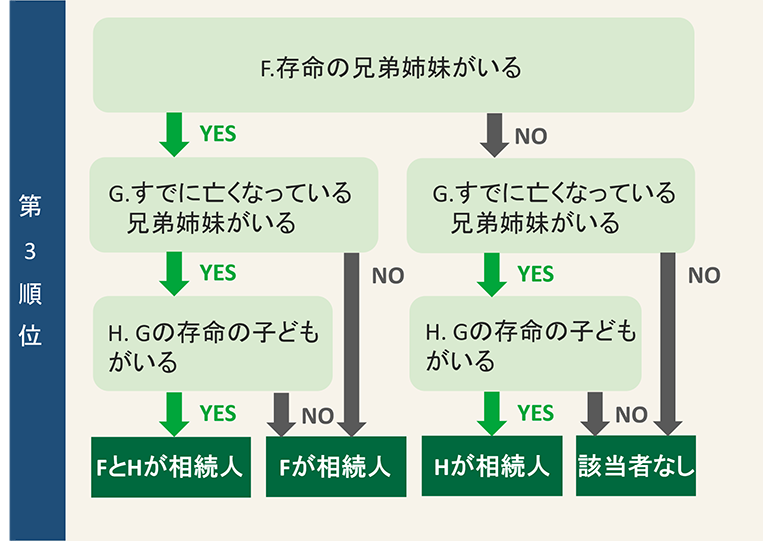

1-4.第3順位は兄弟姉妹

第1順位・第2順位いずれも該当者がいない場合、兄弟姉妹が法定相続人となります(民法889条)。

兄弟姉妹には異母兄弟・異父兄弟も含まれます。

兄弟姉妹が既に亡くなっている場合は、甥姪が代わりに相続します。

たとえば、亡くなった人に姉Aと妹Bがいたとします(子や直系尊属は既に死亡)。妹Bが既に亡くなっていた場合、Bの息子CがBの代わりに相続します。よって、相続人は姉Aと甥Cの2人です。

第3順位では代襲相続は一代のみです。甥姪が亡くなっていても、それより下の世代への代襲相続はありません。

■辻・本郷相続ガイド 兄弟姉妹は相続人?兄弟姉妹が相続人なら行うべき3つの相続対策

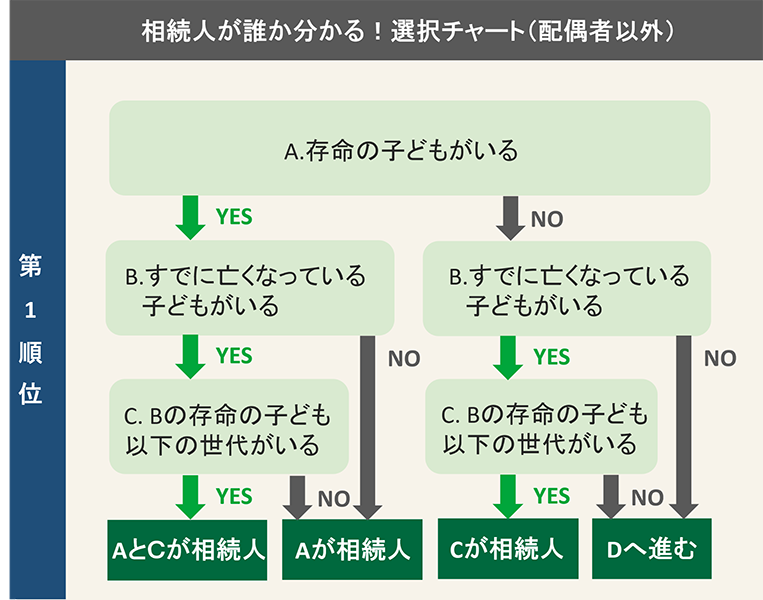

2.【図解】チャートから分かる相続順位

前章で紹介した通り、誰が相続人になるかは、家族構成やその生死によって変わってきます。

「結局自分のケースでは誰が相続人になるのか?」と疑問が解消しない場合は、下記のチャートをご活用ください。

下記チャートを進めていけば、配偶者以外の相続人が誰であるかが確定できます。

3.各相続人が相続できる遺産の割合

誰が法定相続人になるかを確認できたら、次は各相続人が相続できる遺産の割合も確認しましょう。

誰が遺産をどれだけ相続できるかについても、民法で定められています(民法第900・901条)。これを「法定相続分」と呼びます。

法定相続分は誰が相続人になるかによって異なります。それぞれの相続分を下表にまとめたので、自身があてはまる法定相続人の組み合わせをご確認ください。

表の数字は、同順位の相続人全員の割合です。同順位の相続人が複数人いる場合は、各相続人の相続分はその人数分で割って算出しましょう。

たとえば、相続人が《配偶者+子ども》の組み合わせで、子どもが3人いたとします。子ども1人あたりの相続分は、1/2×1/3で1/6となります。

| 法定相続人の 組み合わせ | 法定相続分 | |||

|---|---|---|---|---|

| 配偶者 | 子ども (直系卑属) | 親 (直系尊属) | 兄弟姉妹 | |

| 配偶者のみ | 1 | ― | ― | ― |

| 配偶者+子ども | 1/2 | 1/2 | ― | ― |

| 配偶者+親 | 2/3 | ― | 1/3 | ― |

| 配偶者+兄弟姉妹 | 3/4 | ― | ― | 1/4 |

| 子どものみ | ― | 1 | ― | ― |

| 親のみ | ― | ― | 1 | ― |

| 兄弟姉妹のみ | ― | ― | ― | 1 |

ただし、法定相続分は相続人の権利であるため、必ずしも表の通りに遺産分割しなければならないわけではありません。

実際の遺産分割は法定相続分を参考にして、相続人全員による話し合いで進めていきます。よって、相続人全員が同意すれば、上表と異なる割合で遺産分割しても全く問題ありません。

■辻・本郷相続ガイド 法定相続分とは「民法に定められた遺産分割の目安となる割合」

4.【ケース別】相続人の順位と相続分のシミュレーション

ここまで法定相続人と法定相続分について解説してきました。

実際のケースでは「この計算方法で合っているのだろうか?」と不安になる人も多いでしょう。

また、複雑な家族構成や特殊なケースだと、「自分の場合は結局誰が相続人になる?」「どう計算すればいいの?」と疑問が解消されないこともあると思います。

そこで、本章では様々なケースの法定相続人と法定相続分について紹介していきます。

9つのケースを取り上げたので、自身にあてはまるものを選び、読み進めていくようにしてください。

- 《基本的なケース①》相続人が配偶者と子どもである場合

- 《基本的なケース②》相続人が配偶者と親である場合

- 《基本的なケース③》相続人が配偶者と兄弟姉妹である場合

- 相続人の一人が既に他界していた場合

- 亡くなった人が再婚していた場合

- 相続人の一人が相続放棄した場合

- 相続人の一人が相続廃除・欠格にあたる場合

- 相続人の一人が行方不明である場合

- 相続人が誰もいない場合

各ケースへは、リンクをクリックして移動していただけます。

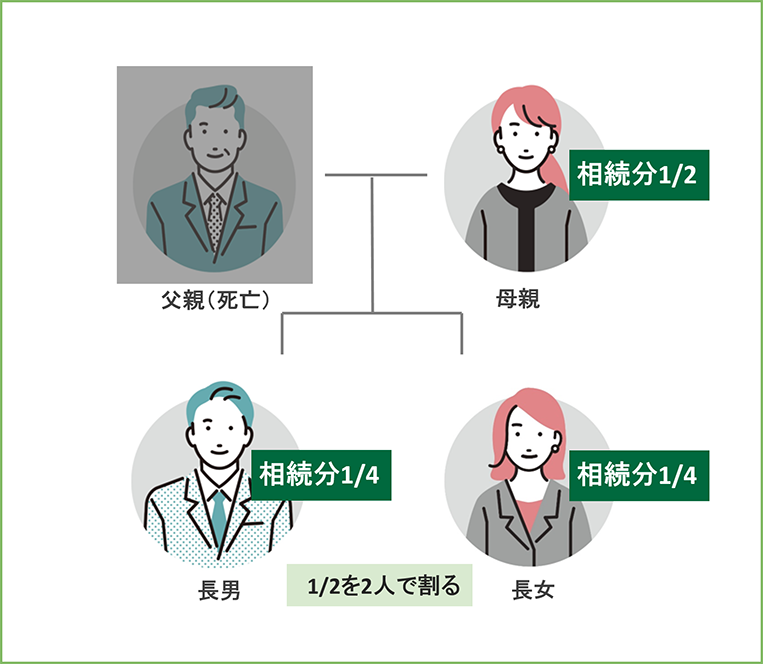

4-1.《基本的なケース①》相続人が配偶者と子どもである場合

相続人が配偶者と子どもの組み合わせは、最も多いケースでしょう。

この組み合わせの場合、子どもが何人いようが配偶者の相続分は1/2です。一方、子どもは人数によって一人あたりの相続分が変わります。

次のケースで具体的にシミュレーションしてみましょう。

ケース例

《家族構成》

父・母・長男・長女

亡くなった人:父

父の遺産:4,000万円

《法定相続人》

母親・長男・長女の3人

《法定相続分》母=1/2(2,000万円)

長男=1/2×1/2=1/4(1,000万円)

長女=1/2×1/2=1/4(1,000万円)

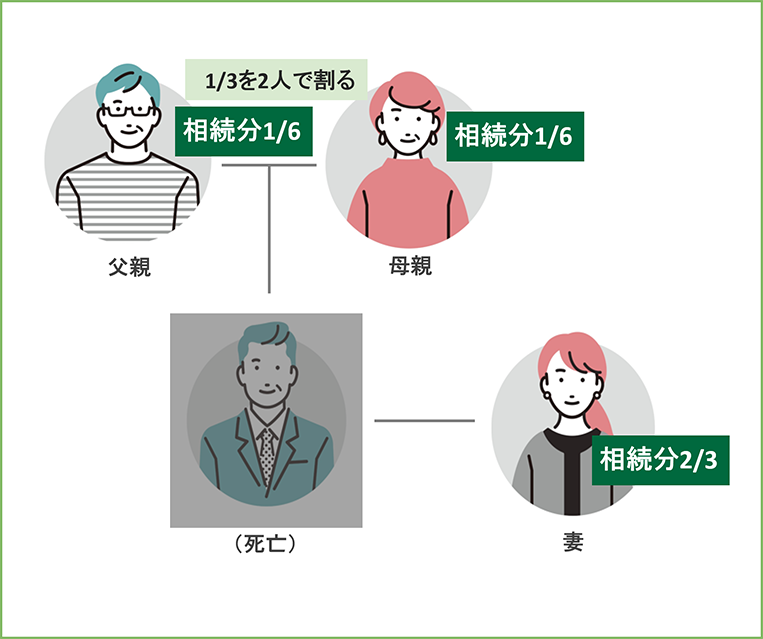

4-2.《基本的なケース②》相続人が配偶者と親である場合

相続人が配偶者と親である場合、配偶者の相続分は常に2/3です。

親は父母2人で残りの1/3を分け合います。生存している親が片方だけなら、その親が1/3を相続します。

次のケースで具体的にシミュレーションしてみてください。

ケース例

《家族構成》

夫・妻(子どもはいない、夫の両親は生存)

亡くなった人:夫

夫の遺産:6,000万円

《法定相続人》

妻と夫の両親の3人

《法定相続分》

妻=2/3(4,000万円)

父親=1/3×1/2=1/6(1,000万円)

母親=1/3×1/2=1/6(1,000万円)

上記のケースで、母親が先に亡くなっていた場合は、父親が1/3(2,000万円)を相続することになります。

4-3.《基本的なケース③》相続人が配偶者と兄弟姉妹である場合

相続人が配偶者と兄弟姉妹である場合、配偶者の相続分は常に3/4です。

一方、兄弟姉妹は人数によって一人あたりの相続分が変わります。

次のケースで具体的にシミュレーションしてみましょう。

ケース例

《家族構成》

夫・妻(子どもはおらず、夫の両親も他界。夫には妹と弟がいる)

亡くなった人:夫

夫の遺産:8,000万円

《法定相続人》

妻と夫の妹・弟の3人

《法定相続分》

妻=3/4(6,000万円)

夫の妹=1/4×1/2=1/8(1,000万円)

夫の弟=1/4×1/2=1/8(1,000万円)

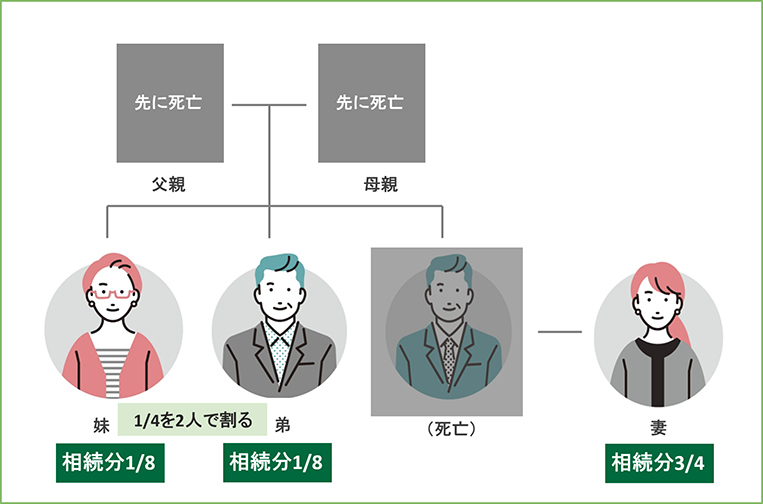

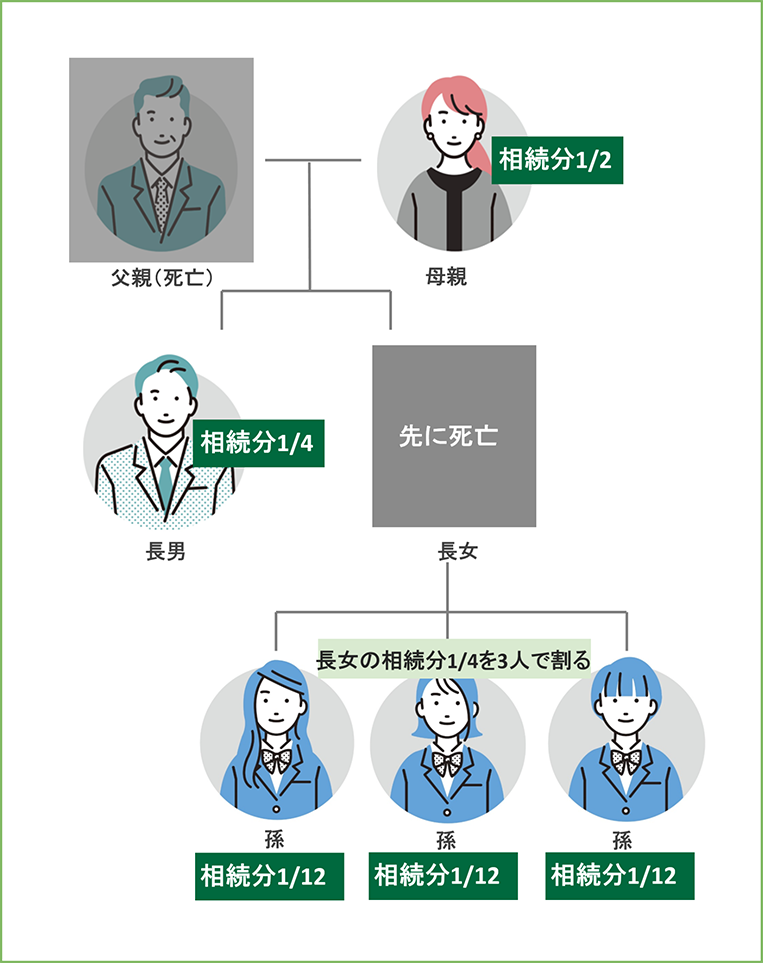

4-4.相続人の一人が既に他界していた場合

相続人の一人が既に他界していた場合、家族構成によって代襲相続が起きるケースと起きないケース、次の順位に相続権が移るケースに分かれます。

2つの事例を挙げて、詳しく見ていきましょう。

ケース例①

《家族構成》

父・母・長男・長女(既に他界)

亡くなった人:父

父の遺産:7,200万円

父親が亡くなりましたが、相続人の一人である長女は父親より先に亡くなっていました。長女には娘が3人(A・B・Cとする)がいるので、この3人が長女の取り分を代襲相続します。よって、相続人は母親・長男・長女の娘3人(A・B・C)の計5人となります。

この場合、長女の娘3人は長女の相続分を人数分で分けます。

《法定相続人と法定相続分》

母=1/2(3,600万円)

長男=1/2×1/2=1/4(1,800万円)

長女の娘A=1/2×1/2×1/3=1/12(600万円)

長女の娘B=1/2×1/2×1/3=1/12(600万円)

長女の娘C=1/2×1/2×1/3=1/12(600万円)

上記のケースで、長女に子どもや孫がいない場合は、長男が遺産の1/2(3,600万円)を相続します。

ケース例②

《家族構成》

A・Aの妻・Aの長男(既に他界)

亡くなった人:A

父の遺産:6,000万円

Aが亡くなりましたが、相続人の一人であるAの長男はAより先に亡くなっていました。Aの父母は生存しているので、第2順位である親に相続権が移ります。よって、相続人はAの妻とAの父母の計3人となります。

《法定相続人と法定相続分》

Aの妻=2/3(4,000万円)

Aの母=1/3×1/2=1/6(1,000万円)

Aの父=1/3×1/2=1/6(1,000万円)

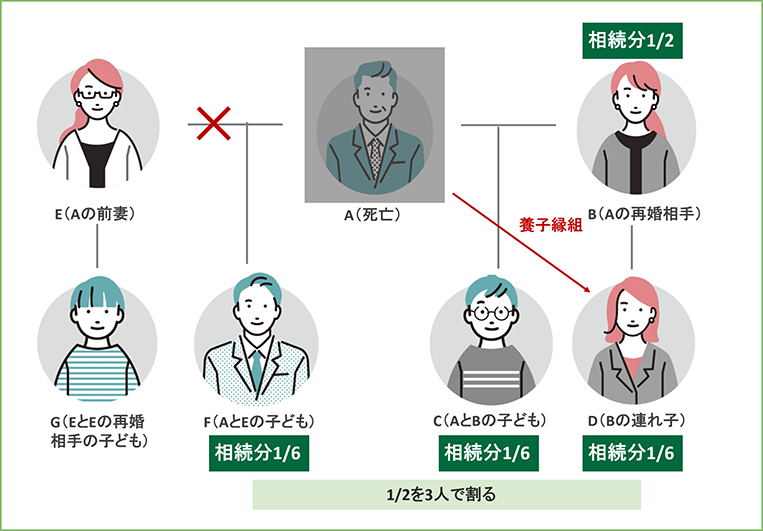

4-5.亡くなった人が再婚していた場合

亡くなった人が離婚して再婚していた場合、再婚相手である配偶者が法定相続人となります。

法律婚で生まれた子どもや認知した子ども、養子縁組した子どもがいれば、その子どもたちも法定相続人です。

ただし、前の配偶者や、養子縁組していない再婚相手の連れ子は相続人にはなれません。

次のケースで具体的にシミュレーションしてみましょう。

ケース例

《登場人物》

・A(亡くなった人)

・B(Aの再婚相手)

・C(AとBの子ども)

・D(Bの連れ子で、Aが養子縁組をした)

・E(Aの前妻)

・F(AとEの子ども)

・G(EとEの再婚相手との子ども)

上記の人物のうち、法定相続人となるのはB(Aの再婚相手)・C(AとBの子ども)・D(Bの連れ子で養子縁組をした)・F(Aと前妻の子ども)の4人です。

この場合、実子・養子に関わらず、3人の子どもの相続分は全て平等です。

《法定相続人と法定相続分》

※Aの遺産が6,000万円の場合

B(Aの再婚相手)=1/2(3,000万円)

C(AとBの子ども)=1/2×1/3=1/6(1,000万円)

D(Bの連れ子で養子縁組をした)=1/2×1/3=1/6(1,000万円)

F(Aと前妻の子ども)=1/2×1/3=1/6(1,000万円)

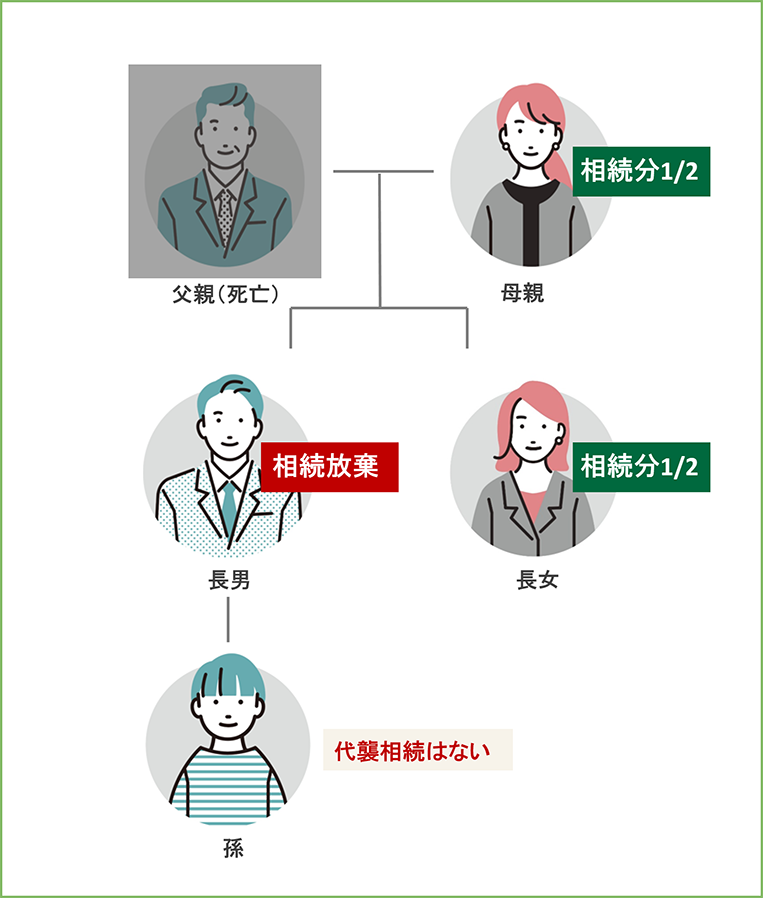

4-6.相続人の一人が相続放棄した場合

相続人の一人が相続放棄した場合、その者は相続人の資格を失います(民法第939条)。

この場合、同順位の相続人が他にいなければ、次の順位の相続人に相続権が移ります。

相続放棄をすると、初めから相続人ではなかったものとして扱われるため、代襲相続は発生しません。

具体的なケースを見ていきましょう。

ケース例

《家族構成》

父・母・長男・長女

亡くなった人:父

父の遺産:4,000万円

父親が亡くなり、相続人は母親・長男・長女の3人でしたが、長男が相続放棄をしました。この場合、相続人は母と長女の2人となります。

《法定相続人と法定相続分》

母=1/2(2,000万円)

長女=1/2(2,000万円)

相続放棄とは?

亡くなった人の財産に対する相続権を放棄することです。

相続放棄すると、資産だけでなく、借金やローンなどの負債も一切引き継ぎません。プラスの財産よりもマイナスの財産の方が多い場合は、相続放棄を選択することできます。

■辻・本郷相続ガイド 相続放棄の手続きと影響を解説します

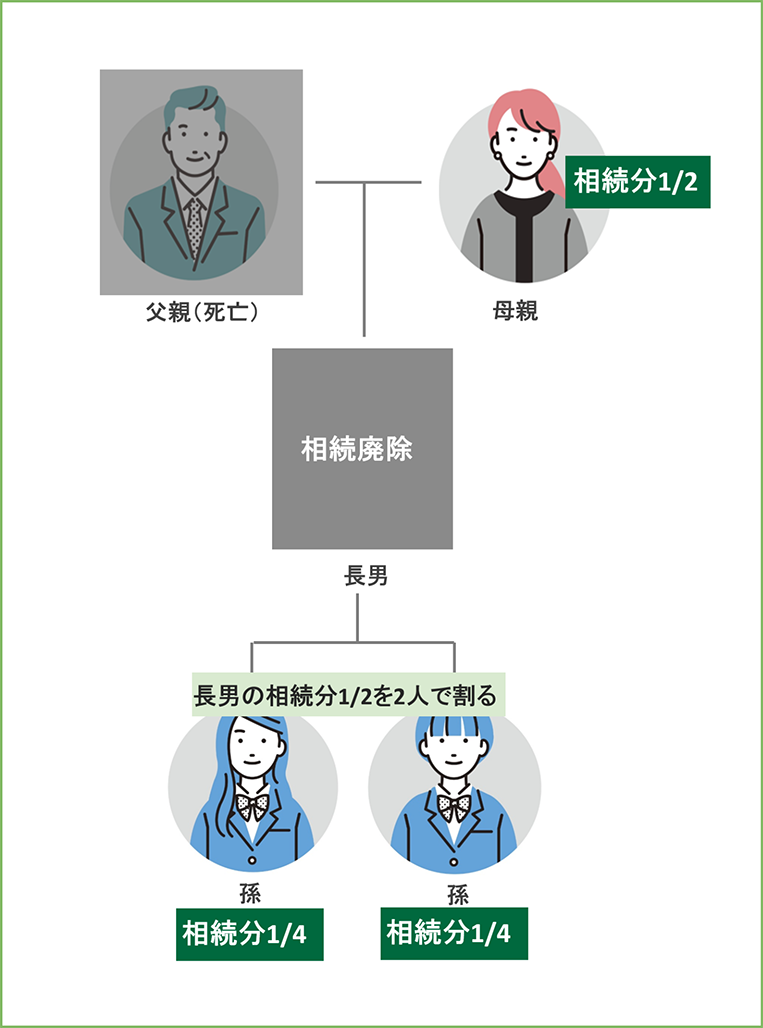

4-7.相続人の一人が相続廃除・欠格にあたる場合

相続人の一人が相続廃除または相続欠格にあたる場合、その者は相続人の資格を失います(民法第891・892条)。

この場合、その者に子や孫がいる場合は子や孫が代襲相続します。子や孫がいない場合は、次の順位の相続人に相続権が移ります。

ケース例

《家族構成》

父・母・長男

亡くなった人:父

父の遺産:4,000万円

父親が亡くなれば、通常母親と長男が相続人になります。しかし、長男は生前父親により相続廃除されたため相続人にはなれません。

長男には娘(A・B)が2人いたので、その2人が長男の相続分を代襲相続をします。よって、相続人は母と孫娘A・B2人の計3人となります。

《法定相続人と法定相続分》

母=1/2(2,000万円)

孫娘A=1/2×1/2=1/4(1,000万円)

孫娘B=1/2×1/2=1/4(1,000万円)

相続廃除とは?

財産の所有者が、相続人となる人に著しい非行や虐待・侮辱があった場合に、その者の相続権をはく奪することです。

《具体例》

・息子が母に対して日常的に暴力をふるい、ケガをさせた

・長男が反社会勢力に加入した

・次男の多額の借金を肩代わりさせられた

など

■辻・本郷相続ガイド 相続廃除とは?制度の内容から廃除できる要件、手続きの方法まで解説

相続欠格とは?

遺産を不正に手に入れるために法律を犯した者の相続権をはく奪することです。相続廃除と違って、財産の所有者の意思は関係ありません。

《具体例》

・遺言書を偽造した(または隠した、捨てた)

・詐欺・脅迫によって遺言を撤回または取り消し、変更させた

・同順位以上の相続人を殺害した(未遂も含む)

など

■辻・本郷相続ガイド 相続欠格とは|相続欠格となる5つの事由や相続廃除との違いを解説

4-8.相続人の一人が行方不明である場合

相続人の一人が行方不明でも、原則法定相続人に変更はありません。

他の相続人が勝手にその者を相続人から除くことはできないので、どうにかして探し出す必要があります。

なぜなら、遺産分割協議(誰がどの遺産を相続するかを決める話し合い)は、必ず全員で行わなければいけないからです。行方不明とはいえ、相続人が一人でも欠けていると、その遺産分割協議は無効となります。

行方不明の相続人がいる場合、まずはその者の「戸籍の附票(ふひょう)」を取り寄せましょう。

戸籍の附票には住所履歴が記載されているので、その者の最新の住所を確認できます。詳しい取得方法は本籍地の市町村役場のホームページでご確認ください。

戸籍の附票を取得しても相手を探し出せない場合は、「不在者財産管理人」か「失踪宣告」を申立てる方法があります。この申立てが認められると、その者抜きで相続を進められます。

■辻・本郷相続ガイド 相続人が行方不明!遺産分割協議はどうなるの?

4-9.相続人が誰もいない場合

相続人が誰もいない場合、亡くなった人の財産は最終的には国のものになります。

法定相続人が一人もいない場合や、法定相続人が相続放棄や相続廃除、欠格により相続人の資格を失った場合は、相続人が不存在となります。

相続人不存在の場合、まず特別縁故者がいればその者が財産分与を申し立てることが可能です。

特別縁故者とは

亡くなった人と特別に親しい関係にあった人物を指します。次のような人が該当します。

- 亡くなった人と生計を同じくしていた人(内縁の配偶者など)

- 亡くなった人を療養看護していた人(おじおば・他界した息子の嫁など)

- その他亡くなった人の特別縁故者にあたる人

特別縁故者もいない場合、遺産は最終的には国庫に帰属します。

■辻・本郷相続ガイド 「おひとりさま」の相続 ~相続人が誰もいない場合は?

5.相続人を確定するにあたり必ず知っておくべき注意点

前章までで「誰がどれだけ遺産を相続できるか」について、理解を深められたことと思います。

本章では相続人を確定するにあたり、必ず知っておくべき注意点を3つお伝えしていきます。

5-1.遺言がある場合は遺言の内容が優先される

遺言が残されていた場合は、原則遺言の内容通り相続を行います。

つまり、法定相続にかかわらず、遺言で指定された人物が、遺言で指定された財産を受け取ることができるのです。

これは亡くなった人の意思が法定相続より優先されるためです(民法第902条・964条)。日本では個人の財産をどう扱うかは、本人が自由に決められます。

ただし、遺言の形式に不備があったなどの理由で、遺言が無効になった場合は、法定相続に従って遺産分割を行います。

また、遺言通りに相続を実行しても遺産が残っていた場合は、その分を法定相続通りに分けることができます。

※不利な内容の遺言が残されていても、遺留分として財産を受け取れる可能性がある

もし「〇〇に全財産を渡す」というような遺言が残されていても、「遺留分」を請求すれば最低限の相続分を受け取れる可能性があります。

遺留分とは、法定相続人(兄弟姉妹以外)に保証されている最低限度の相続分のことです(民法第1042条)。残された家族の生活を保障するためにこの制度が設けられました。

配偶者と子ども(直系卑属)は法定相続分の1/2、親(直系尊属)は法定相続分の1/3を、遺産を多く受け取った人に対して請求することができます。

5-2.法定相続人は戸籍謄本で確認すべき

法定相続人が誰になるかは、戸籍謄本で確認しましょう。

「戸籍を調べなくても、誰が相続人になるかは分かりきっている」と思うかもしれませんが、戸籍謄本は下記2つの理由で取得する必要があります。

- 想定外の相続人が出てくる可能性があるため

- 相続手続きで戸籍謄本の提出が必要になるため

◆理由①想定外の相続人が出てくる可能性があるため

まれなケースではありますが、想定外の相続人がいることが発覚することがあります。

隠し子や異母・異父兄弟などがその典型例でしょう。

遺産分割協議(誰がどの遺産を相続するかを決める話し合い)は、相続人全員で行わなければいけません。一人でも欠けていると無効になります。

そのため、遺産分割協議が終わった後に予期せぬ相続人の存在に気づくと、もう一度遺産分割協議をやり直さなければいけません。

そのような二度手間が起きないよう、戸籍で正式に法定相続人を確定させましょう。

◆理由②相続手続きで戸籍謄本の提出が必要になるため

預貯金の引き出しや不動産の名義変更、相続税申告など相続の各手続きでは、亡くなった人と相続人全員の戸籍の提出が求められます。

つまり、どのみち戸籍は揃える必要があるため、①で述べた理由から法定相続人を確定する段階で取得しておく方が効率がいいでしょう。

戸籍謄本の取得方法や読み方については、下記をご覧ください。

■辻・本郷相続ガイド 相続人調査とは?正しく戸籍を揃える方法・専門家に依頼すべき基準も

5-3.相続人の順位によって相続税額が異なる

遺産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えると相続税が発生します。この相続税は、相続人の順位や人数によって税率や非課税枠が異なることに注意しましょう。

たとえば、配偶者が相続する場合、法定相続分または1億6,000万円までなら相続税は課されません(相続税の配偶者控除)。

一方で、第3順位である兄弟姉妹(甥姪)が相続人の場合、相続税は2割加算されます。

たとえば、遺産総額が5,000万円の場合を見てみましょう。相続人が子ども1人なら相続税は160万円ですが、相続人が弟1人だと、相続税は192万円(160万円×1.2)課せられます。

このように、相続税には複雑なルールや様々な特例があり、個別のケースによって申告内容は大きく異なります。

しかし、一般の人が特例を上手く活用して適切な相続税申告を行うのは、かなりハードルが高いでしょう。相続税に関する知識がないと、控除の特例を活用できず損してしまったり、過少申告でペナルティを課せられたりするリスクが高まります。

相続税申告を適切かつスムーズに行うためには、相続に強い税理士に相談することをおすすめします。

■国税庁HP 相続税額の2割加算

■辻・本郷相続ガイド 相続税の2割加算|対象者・例外・よくある質問Q&A付き完全ガイド

6.相続サポートに辻・本郷 税理士法人を選ぶことで得られる3つの価値

遺産が基礎控除額を超える可能性があり、相続税に関するご心配があれば、辻・本郷 税理士法人にご相談ください。

相続の専門家である私たちが、あなたの相続税申告を全面的にサポートし、下記3つの価値を提供することをお約束します。

- 相続税申告年間読み込み中…件!豊富な実績とノウハウで確実に相続税申告まで完遂できる

- 相続税申告だけでなく、相続に関するあらゆるお悩みをワンストップで解決

- 全国読み込み中…拠点のネットワークで、相続税申告を全国対応

6-1.相続税申告年間読み込み中6,072件!豊富な実績とノウハウで確実に相続税申告まで完遂できる

当法人では豊富な相続税申告実績とノウハウが蓄積されているため、ご依頼者様の相続税申告を、スムーズかつ確実に完遂させることをお約束できます。

当法人は、相続税の申告件数が年間読み込み中6,072件(2024年10月~2025年9月の年間実績)と、業界トップクラスを誇ります。

これまで積み上げてきた経験とノウハウは、全国に在籍する読み込み中494名の相続専門スタッフと共有しているため、抜け漏れがなく高品質なサービスを提供できる体制が整っています。

あらゆる相続税申告の内容に対応可能なので、相続が初めての方でも安心してお任せください。もちろん、申告後の税務調査や確定申告などのアフターフォローも万全な体制でサポートいたします。

煩雑な手続きから解放され、安心感と満足感を持って、相続税申告に取り組んでいただけます。

6-2.相続税申告だけでなく、相続に関するあらゆるお悩みをワンストップで解決

辻・本郷 税理士法人は、グループ内に弁護士法人・司法書士法人をはじめ、相続に精通した各分野の専門家を擁しています。

これにより、税理士による相続税申告だけでなく、遺産分割協議、不動産の名義変更、口座解約手続き、二次相続の対策まで、相続全般のご相談にワンストップで対応可能です。

相続は税金だけでなく、法律や不動産、金融にまたがる複雑な手続きが必要となるケースも少なくありません。

「誰に相談すればよいか分からない」「どこから手をつけてよいか不安」といったお悩みも、相続税申告に強い税理士が中心となってトータルにサポートいたします。

■辻・本郷 税理士法人のグループ会社の一覧は法人概要をご覧ください。

6-3.全国読み込み中84拠点のネットワークで、相続税申告を全国対応

辻・本郷 税理士法人は、北海道から沖縄まで全国84か所に事務所を展開しており、相続税申告においても全国どこからでもご相談が可能です。

北海道・東北、関東、中部、関西、中国・四国、九州・沖縄と、各エリアに拠点があるため、お住まいの地域に近い事務所でスムーズに対応できます。

また、相続人が複数の地域に分かれている場合や、不動産が遠方にあるケースでもご安心ください。各地域の事務所が連携し、財産調査から申告手続きまで一貫して対応できる体制を整えています。

全国対応・地域密着のサポート体制で、相続税申告を安心してお任せいただけます。

■全国の事務所一覧はこちら

辻・本郷 税理士法人HP 国内拠点

7.まとめ

ここまで相続人の優先順位について解説してきました。

あらためて本文の内容を振り返りましょう。

まず、配偶者は常に相続人です。配偶者以外は、子ども(直系卑属)→親(直系尊属)→兄弟姉妹(甥姪)の順で相続権が移ります。

上の順位の人が一人でもいると、下の順位の人は相続人になれません。

相続人を確定するときは、下の3つの注意点に気をつけて進めていくようにしましょう。

- 遺言がある場合は遺言の内容が優先される

- 法定相続人は戸籍謄本で確認すべき

- 相続人の順位によって相続割合が異なる

相続人を確定する場面で困ったことがあった場合は、早めに専門家にご相談ください。

以上、本記事をもとに誰が相続人になるかを確定でき、相続手続きをスムーズに進められることを願っております。