本記事では「生命保険金と特別受益の関係」についてご紹介いたします。

結論からお話しをすると、生命保険金は原則、特別受益ではありません。しかし、「特段の事情」がある場合には、特別受益になるという例外も発生します。

この生命保険金と特別受益の関係は、とてもややこしい話です。そのため、本記事では図解を入れた例や、過去の判例を豊富に使用し、初めて相続税申告を行う方でも分かりやすいようにまとめました。

それでは早速みていきましょう。

1.生命保険金は遺産分割の対象にはならない

生命保険金は相続財産ではなく、受取人固有の財産であり、遺産分割協議の対象とはなりません。

文字で説明すると難しいので、一つ例をみてみましょう。

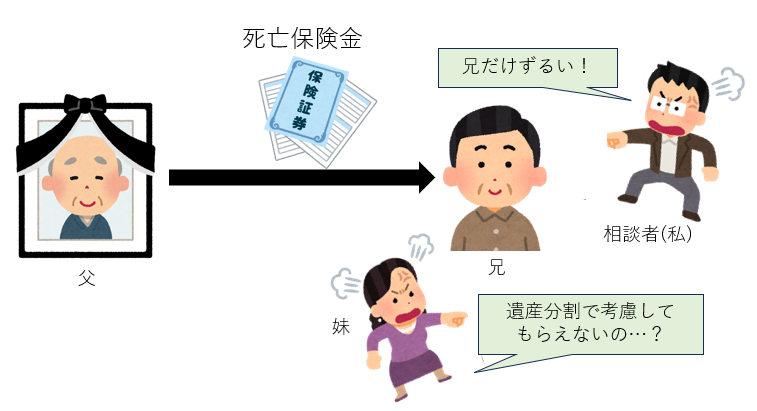

私の父が亡くなりました。

相続人は、兄と私と妹の3人ですが、相続人の中で、兄だけが父の生命保険金を受け取っています。兄は、遺産総額よりも多い保険金を受け取りますが、この生命保険金は、遺産ではないと聞きました。

きょうだい3人が公平となるよう、遺産分割協議の中で考慮されることはないのでしょうか。

この例の場合、残念ながら相談者(私)の主張は通りません。生命保険金は相続財産ではなく、兄の受取人固有の財産であり、遺産分割協議の対象とはなりません。

そのため、仮に生命保険金を受け取った兄が、その保険金から私と妹に代償金を支払った場合には、私と妹への贈与となってしまい、贈与税が発生します。

自分の死後子供たちが争わないようにするには、父が生命保険に加入する際に、きょうだい3人が平等となるよう保険金額を考慮する必要があったというのが、この例の落としどころです。

2.生命保険金と特別受益の関係

次に生命保険金と特別受益の関係についてみていきます。

特別受益とは、生前贈与等によって相続人が得た特別な利益のことと言い、遺産分割時に持ち戻し精算を行います。

生命保険金は、原則的に「特別受益」にはあたりません。なぜなら、保険金請求権は、民法903条に規定される「遺贈」や(生前)「贈与」にあたらないとされているからです。

※持ち戻しとは、遺産分割において、生前の被相続人から特別受益を受けたものがいる場合に、その特別受益を相続財産に加えて具体的な相続分の算定を行い、相続人間の公平を図る制度のことです。

2-1.【例外】「特段の事情」がある場合には、特別受益になる

しかし、特段の事情がある場合には、生命保険金が特別受益になることがあります。

最高裁判所の平成16年10月29日決定では、以下2点を考慮した上で、民法903条の趣旨に照らし、到底是認できないほど、相続人間の不公平が著しいと評価すべき「特段の事情」がある場合には、例外的に生命保険金が特別受益となり得ることが認められました。

- 保険金の額、保険金の額の遺産総額に対する比率

- 同居の有無、被相続人の介護に対する貢献の度合いなどの事情

2-2.裁判例から考える特別受益となるケース

では、特別受益となるのは具体的にどのようなケースなのでしょうか。

最高裁判所の平成16年10月29日決定以降の裁判例は以下の通りです。

【例外】特別受益

・遺産総額が約1億円、保険金が遺産とほぼ同額の約1億円である事例

・遺産総額が約8千万円、保険金が約5千万円である事例

【原則】特別受益ではない

・遺産総額が約6千万円、保険金が約6百万円である事例

・遺産総額が約7千万円、保険金が約4百万円である事例

特段の事情があるかどうかは、総合考慮により判断されますが、これらの裁判例の傾向から、特別受益となるかどうかの最も重要な要素は、「保険金の額」及び、「遺産総額に対する保険金の割合」と考えられていました。

つまり、保険金がかなり高額で、保険金が遺産に占める割合が5割を超えるような場合には、特別受益と判断されることがあり、注意を要すると考えられていたのです。

ところが、広島高等裁判所令和4年2月25日決定では、異色の決定が下りました。

生命保険金2100万円が、遺産総額459万円の約4.6倍にも上る事例で、保険金の額及び趣旨、当事者の被相続人との関係や生活実態などの諸事情を総合考慮して、保険金について特別受益に準じた持戻しを否定したのです。

しかし、広島高等裁判所の決定も特段の事情の有無を検討するに当たり、2100万円という保険金の額そのものが被相続人の生前の生活実態に照らして過大であるといえないこと、この額の遺産総額に対する比率等が、客観的な事情により著しい不平等を生じさせていないかを判断することを基本的な考え方となっています。

つまり、広島高等裁判所令和4年2月25日決定は、最初に挙げた最高裁平成16年10月29日決定で示された、相続人間の不公平が著しい場合に「特段の事情」があるとする考え方からは逸脱するものではありません。

3.おわりに

ここまでご説明したように、生命保険金は原則、特別受益ではありません。

しかしながら、生命保険金が特別受益となるかどうかについては、ご紹介した裁判例からもわかる通り、個別具体的な事例において総合的に判断されるものであるという状況となっています。

相続税の生命保険に加入する際には、この点を踏まえ、相続人に著しい不平等を生じさせるような保険契約となっていないかを考慮することが望ましいでしょう。