路線価地域にある土地の相続税評価は、国税庁が公表している路線価図をもとに評価を行います。

今回は、路線価図通りに土地を評価すると、相続税評価額が上がってしまう場合の対応方法を例を用いて、ご紹介いたします。

目次

1.路線価が付される理由

路線価が付される理由は、土地の価額を「誰でも評価できるようにするため」です。

土地の価額は時価によって評価することが相続税法で定められています。

しかし、土地の時価を把握することは、一般の人には難しいため、誰にでも評価できるよう、国税庁により一定の基準(路線価・評価倍率)が示されています。

■路線価についての詳細はこちら

路線価って何だろう?

2.路線価の設定されるところ

路線価の設定されるところは、国税庁が発表している財産評価基本通達14条において、次のように定められています。

前項の「路線価」は、宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路をいう。以下同じ。)ごとに設定する。

路線価が設定されている路線は、原則として通り抜けができる建築基準法上の道路になります。路線価が設定されていない道路で建築基準法上の道路(位置指定道路など)に該当する場合は、個別に申出を行い、特定路線価を設定してもらう必要があります。

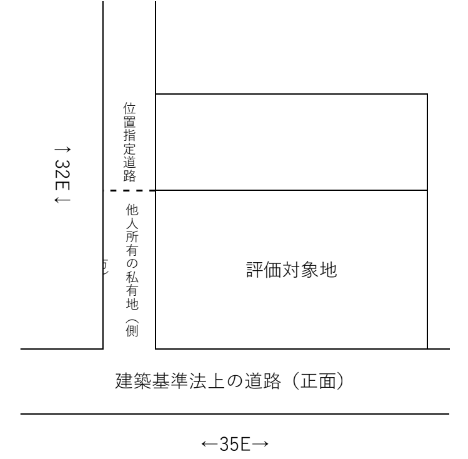

3.隣接する他人所有の私有地に路線価が付されている場合

1つ当法人で実際にあった例をご紹介いたします。

以下のような隣接する他人所有の私有地に路線価が付されている場合です。

- 正面路線は、建築基準法上の道路

- 側方路線は公道につながり、通り抜けができる

- 前提として建築基準法上の道路(県道、市道、位置指定道路)及び指導には該当していない

路線価図のみの情報で評価する場合には、側方路線影響加算額を加味して評価します。しかし、側方路線に見える土地は、登記簿謄本で私有地となっており、建築基準法上の道路(県道、市道、位置指定道路)にも該当していません。

また、私有地に路線価が設定されていることについて、所轄税務署で路線価の事務を担当する評価専門官に相談したところ、今回の事例については、側方路線影響加算額は加味せず、1方向の路線に面している土地として評価することになりました。

この事例は、誤って路線価が設定されていたケースの一つです。ほかにも同じような状況の場所があるかもしれませんので、道路の状況や周りの土地の所有者なども確認しましょう。

なお、すべての土地評価に当てはまるわけではありませんので、注意ください。

4.土地を評価する時のポイント

土地を評価する時のポイントを4つ紹介します。

■参考

辻・本郷税理士法人チャンネル(YouTube) 土地評価の実務【役所調査と現地調査】のポイント

4-1.評価対象地の周辺の土地の情報を得る

評価対象地の情報だけでは、その評価が本当に正しいものかどうかを判断することはできないので、周辺の土地の情報も、取得することが良いと思います。例えば、謄本や公図、住宅地図などです。

4-2.役所調査

役所調査で評価対象土地・その周辺のことを調べることも重要です。

茨城県水戶市役所を例に挙げると、都市計画部の都市計画課、建築指導課 建設部の道路管理課、財務部税務事務所の資産税課などで調べることができます。

最近は、インターネットで情報を取得することができる市区町村もあるようです。

4-3.現地調査

インターネットや役所で資料を収集するだけでは、判断が難しいケースもあります。その際には、現地に赴きメジャー、カメラ、騒音計などを使って現地の現況を確認しに行きましょう。

4-4.所轄税務署への事前相談

難しい土地の評価や判断が分かれるような土地の評価の場合には、事前に税務署へ相談し否認のリスクを下げるなどの対応もよいかもしれません。

5.おわりに

土地の評価には確認するポイントがたくさんあります。

辻・本郷税理士法人では、相続税の負担を減らすために利用できる特例や各種控除の適否をくまなくチェックします。

辻󠄀・本郷 税理士法人へご相談を希望される方は、ご相談・お問い合わせページよりご連絡ください。

日本全国に事務所がございますので、全国どこでも相続専門スタッフが丁寧に対応いたします。

どうぞお気軽にお問い合わせください。