起業を考えている方なら、「開業すると個人事業主になる」という話をどこかで聞いたことがあるのではないでしょうか。

とはいえ、そもそも個人事業主とは何なのか、自営業やフリーランスとは何が違うのかなど、それまで会社勤めをしていた方にはイメージが湧きにくいのではないでしょうか。

本記事では、個人事業主の定義をはじめ、個人事業主になることのメリット・デメリットや求められるスキルなど、これから個人事業主になることを検討している方にとって基本となる知識をお伝えします。

目次

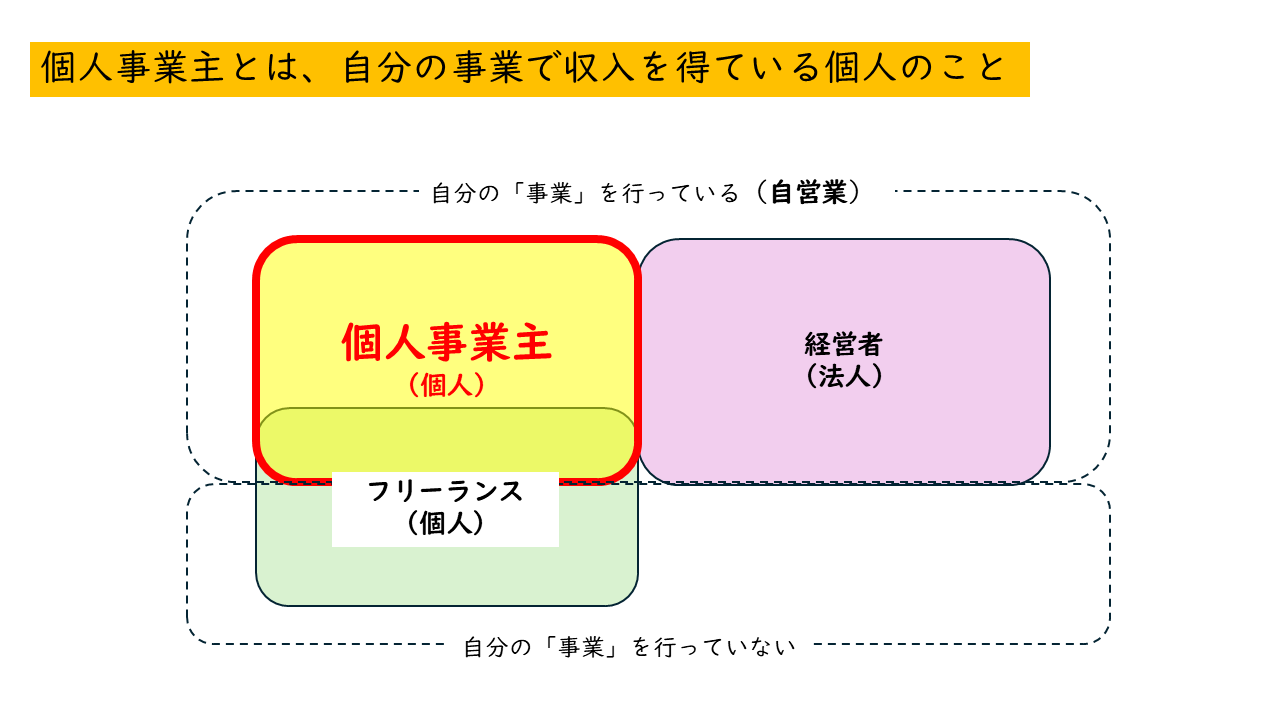

1.個人事業主とは自分の事業(ビジネス)で収入を得ている個人のこと

一言で言うと、個人事業主とは「自分の事業(ビジネス)で収入を得ている個人」のことです。

具体的には、個人で開業したことを税務署に届け出ていて(開業届)、かつ自分の事業から収入(主に事業所得)を得ている人を区別して、所得税などの計算を行うために使われる言葉です。

この章では「個人事業主とは何か」を詳しく理解できるよう、次のポイントを解説していきます。

- 「フリーランス」「自営業」「経営者」との違い

- 「事業」をしなければ個人事業主にはならない

- 会社員を続けながら個人事業主になる道もある

- 個人事業主になると原則として確定申告が必要

1-1.「フリーランス」「自営業」「経営者」との違い

まずは、個人事業主とよく混同されがちな「フリーランス」、「自営業」、「経営者」との違いを押さえておきましょう。

| 言葉 | 一般的な意味 | 個人事業主との違い |

|---|---|---|

| 個人事業主 | 自分の事業を行っている個人(開業届を出して「事業所得」を得ている人) ※実店舗や従業員の有無を問わない | |

| フリーランス | 実店舗や従業員を持たず、自身の経験や知識、スキルを活用して収入を得る個人 | ・フリーランスは「事業」をしているとは限らない ・フリーランスは実店舗や従業員を持たない場合を指す |

| 自営業 | 特定の団体や企業から独立して、自分で事業を行っている個人または法人 (主に個人を指す事が多い) | 自営業には法人も含まれる |

| (会社)経営者 | 会社(法人)代表の立場で自分の事業を行っている人 | 経営者は会社名義で事業を行う |

このうち、個人事業主と特に混同されがちなのがフリーランスと自営業です。

個人事業主と違い、フリーランスは実店舗を持たない事業を行う個人を指し、自営業は法人も指すことが一般的です。

1-2.「事業」をしなければ個人事業主にはならない

また、個人事業主と認定されるケースには、次のような場合が挙げられます。

- 利益目的で事業を行っている

例:自宅でハンドメイド小物を作り、利益が出るような価格設定でネット販売 - 活動内容に対する対価を受け取っている

例:定期的に企業向けの講演を行い、報酬を得る - 同じ事業を継続している

例:定期的に古着を仕入れて、常時フリマアプリへ出品 - 事業を自分の責任で計画的に行っている

例:自ら仕入れた野菜を、自分で販売計画を立てて定期的に移動販売 - 事業のために、相応の時間や労力を費やしている

例:1日9時間程度、実店舗でカフェを営業 - 事業のために人を雇ったり、物品や設備を用意したりしている

例:パート従業員数名を雇い、自ら借りた店舗でパーソナルジムを営業 - 事業活動が、社会的にその人の職業と認められるようなものである

例:世間で漫画家として知られており、雑誌などの漫画連載で生計を立てている

つまり、一定規模の事業を行っている場合は、個人事業主として認定されます。

なお、会社員などですでに本業がある場合、上記の条件に加えて300万円を超える事業収入があることや、事業に伴う帳簿類の作成・保存も必要です。

事業内容が各種条件を満たさなかった場合は、収入があっても事業所得ではなく雑所得と認定されてしまい、個人事業主にはならない可能性があります。詳しい条件については、国税庁が公表しています。

1-3.会社員を続けながら個人事業主になる道もある

兼業や副業ができる会社の従業員なら、会社勤めを続けながら個人事業主として開業することもできます。

ただし、1-2.「事業」をしなければ個人事業主にはならないの通り、副業などの内容が「事業」といえるレベルに達している必要があります。

会社員の場合、本業の会社に長時間勤務して大半の収入を得ているケースが多いため、事業だけに専念している人に比べて個人事業主になるハードルは高くなります。

1-4.個人事業主になると原則として確定申告が必要

会社員と違い、個人事業主は原則として確定申告(所得税を自分で計算して納める手続き)をすることになっています。

会社員には、勤め先が給与から所得税を計算したり、本人に代わって納税してくれたりするような仕組み(年末調整)がありますが、個人事業主にはそのような制度がないためです。

2.会社員とどう違う?個人事業主のメリット・デメリット

会社員と比べ、個人事業主には次のようなメリット・デメリットがあります。

| メリット |

|

|---|---|

| デメリット |

|

個人事業主になると、働く時間や場所などを自分の都合に合わせたり、実力次第で事業を拡大して収入を増やしたりできるなど、実力のある人が自分に合った環境で長く活躍したい場合にメリットが大きいです。

その反面、収入が不安定になりやすい点や、社会保険への加入ができない点などのデメリットもあります。

次から、各メリット・デメリットを一つ一つ見ていきましょう。

2-1.メリット

最初に、個人事業主になるメリットを解説します。

2-1-1.働く時間や場所などを自分で選べる

最大のメリットは、自分の都合に合わせて働く時間や場所を選べる点です。

会社員の多くは、勤務の間決まった時間・場所に長時間拘束されることになり、プライベートの用事があっても簡単に休暇を取れないケースが少なくありません。

一方で、個人事業主は働く時間や場所を自分で決められるため、平日の昼間は別の用事を済ませて夜間や土日に仕事をしたり、自宅やカフェなどで作業をしたりすることもできます。

特に次のような場合は、個人事業主の働き方の恩恵を受けやすいと言えます。

- 定期的に通院が必要な場合

- 仕事と子育てや介護を両立したい場合

- 町内会やPTAなど、地域のコミュニティ活動に参加したい場合

- 交通が不便な場所に住んでおり、通勤が負担になる場合

2-1-2.実力次第で収入を増やせる

個人事業主になれば、実力次第で無制限に収入を増やすことができます。

会社員の場合、成果を上げて会社の業績に貢献しても、給与に反映されるとは限りません。

しかも、就業規則で副業を禁止されている場合が少なくないため、勤め先以外からの収入を得る手段に限界があります。

個人事業主の場合、取引先や請け負う案件の量を増やしたり、報酬アップを交渉したりするのも自由です。

人によっては、会社員からの独立後に大幅な収入アップを実現している事例もあります。

2-1-3.節税しやすい

個人事業主は会社員に比べ、節税手段が豊富です。

会社員が節税しようと思っても、使える手段はふるさと納税や医療費控除など、会社員であるかに関わらず利用できる制度に限られます。

一方、個人事業主の場合は、次のような節税方法が利用できます。

- 事業にかかった費用を経費に計上して、所得(所得税の計算基準となる収入額)を減らすことができる

- 確定申告を「青色申告」で行うことで、所得から最大65万円を控除できる

- 事業に同居家族が従事している場合、家族に支払った給与を経費に計上できる

- 小規模企業共済(個人事業主や経営者向けの退職金制度)の掛金が所得控除の対象になる

- 収入が増えてきたら、法人を設立してトータルの税負担を減らすことができる

上記はあくまで、個人事業主が利用できる節税方法の一部に過ぎません。

その他の節税方法など、詳しくは知らないと損することも!個人事業主の節税方法18選で詳しく紹介しています。

2-1-4.定年がない

個人事業主には定年がないため、仕事がある限りは高齢になっても働き続けることができます。

会社員やフリーターの多くは、60歳で定年を迎えます。その後は退職するか、再雇用制度を利用して現役時代より低い給与で働くことになります。

個人事業主の場合は、60歳になっても廃業する必要はありません。また、長年の実績で信頼を得て、新たな取引先から仕事を請け負ったり、収入を増やしたりできる可能性もあります。

仕事にやりがいを感じている人や、少しでも長く収入を得たいと考える人にとっては、「生涯現役」を貫くことができる点が個人事業主の大きなメリットと言えます。

2-2.デメリット

ここでは、会社員と比べた個人事業主のデメリットを解説します。

2-2-1.収入が不安定になりやすい

会社員などと比べた個人事業主の最大のデメリットは、収入が不安定になりがちである点です。

会社員の場合、勤め先から毎月一定の給与が支払われることが多いです。有給休暇制度もあるため、体調を崩したり家庭の事情があったりして出勤できない日があっても収入が減少することは少ないです。

また、法律で解雇が制限されているため、不祥事を起こしたり業績が悪化したりしなければ、急に職や収入を失うケースは決して多くありません。

一方、個人事業主の場合は自分自身や取引先の状況によって、毎月の売上が左右されます。

例えば、病気やケガなどで仕事ができなかったり、取引先の業績不振などで思うように案件を確保がもらえなかったりすれば、その分収入が減ってしまいます。

2-2-2.社会保険に加入できない

個人事業主は、次のような会社員向けの社会保険に加入することができません。

- 労災保険

- 雇用保険

- 健康保険

- 厚生年金

通常、一定時間以上働いている会社員であれば、勤め先の方で社会保険の加入手続きを行うことになっています。そのため、万が一のケガ・病気の際や、失業した際などに給付金を受け取ることができます。

個人事業主の場合はそのような保障がないため、万が一の場合に備えて貯蓄するなど、自分で対策をしておく必要があります。

また、個人事業主は会社員向けの健康保険や厚生年金の対象外になっており、代わりに国民健康保険や国民年金に加入しなければなりません。

国民健康保険は会社員向けの健康保険と比べて保険料が割高であり、国民年金は厚生年金より保険料も給付額も少ない制度になっています。

2-2-3.クレジットカードやローンの審査に通りにくい

個人事業主にとって意外と見過ごせないデメリットなのが、クレジットカードやローンなどの審査の通りにくさです。

会社員の場合は、毎月一定の収入があり、雇用も安定していることが多く、カード会社や金融機関から比較的信用を得られやすいといえます。

そのため、一定の勤務年数や給与があれば、クレジットカードを作成したりローンを借りたりするハードルはそこまで高くないのが普通です。

一方、個人事業主は収入が不安定なことが多いために返済能力を疑われやすく、クレジットカードなどの審査に落ちてしまうことも少なからずあります。

なお、事業用のクレジットカードが作成できなくても、すでに持っている個人用のカードがあれば、事業の経費支払いに利用できます。

ただし、プライベートの支払い頻度が多い場合は、2枚のカードを使い分けて事業用の経費と区別できるようにするとよいでしょう。

2-2-4.毎年の確定申告に手間がかかる

個人事業主になると、毎年の確定申告で多くの労力を割く必要があります。

確定申告を行うには、日頃の売上や経費などをあらかじめ帳簿に記録しておき、その内容をもとに計算した1年間の利益から最終的な所得税額を計算する必要があるため、作業に時間がかかります。

帳簿の作成には簿記の知識が必要なだけでなく、計算に間違いがあると税務署からのペナルティもあるため、確定申告に負担を感じている個人事業主も少なくありません。

3.個人事業主に求められる5つのスキル

個人事業主に求められる代表的なスキルは、次の5つです。

- 仕事の進行管理ができる

- お金の管理ができる

- 自分自身の心身のケアができる

- 新しい仕事を獲得できる営業スキルがある

- 知識やスキルをアップデートし続けられる

上記の中には会社員にもあてはまるスキルもありますが、個人事業主は身の回りのことを全て自分で管理する必要がある分、それぞれのスキルに求められる水準が高いといえます。

それでは、次から1つ1つのスキルを見ていきましょう。

3-1.仕事の進行管理ができる

個人事業主に求められるスキルで何よりも重要なのは、自分の仕事のスケジュールや納期を自分で管理できることです。

上司や同僚のように、自分以外に仕事の進捗を気にかけてくれたりフォローしてくれたりする人は、個人事業主にはいません。

また、万が一スケジュール管理に失敗すれば、取引先からの信用だけでなく、場合によっては仕事も失います。

個人事業主として生きていくためには、業務の管理スキルは必須といえるのです。

3-2.お金の管理ができる

個人事業主にとっては、事業に伴う経理作業を正確に行うスキルも重要です。

自分の事業の経営状況を把握したり正確に確定申告を行ったりできるように、日頃から売上や経費などを帳簿に記録したり、請求書などの書類をきちんと管理したりしておく必要があります。

また、掛け取引を行うことも少なくないため、売上金の回収や仕入れ代金などの支払いにモレがないようにしなければなりません。

ミスをすれば取引先に迷惑がかかったり確定申告に誤りが生じたりすることもあるため、本業を回しながら経理業務も確実に行うことが求められます。

なお、本業が忙しく自分で経理業務を行うのが難しい場合は、税理士に業務を代行してもらう方法もあります。

3-3.自分自身の心身のケアができる

個人事業主として活躍するためには、心身のセルフケアも不可欠です。

会社員であれば、ケガや病気で仕事を休んでも有給休暇や休職制度を利用できますが、個人事業主にはそのような制度がないため、収入減や取引先との契約終了に直結します。

どんなに仕事が忙しくても、バランスの良い食事や運動、ストレス解消法などを怠らないことが重要です。

3-4.新しい仕事を獲得できる営業スキルがある

個人事業主が継続的に売上を出すためには、自ら取引先に営業して、新しい仕事を得るスキルも重要です。

何もしなくても上司からの指示で仕事が回ってくる会社員とは違い、待っているだけでは仕事が来ないことが多いのが個人事業主です。

そのため、現在の仕事と並行して、SNSなどのツールや人脈なども活用した営業活動を積極的に行っていく必要があります。

3-5.知識やスキルをアップデートし続けられる

個人事業主には、自分の知識やスキルを自分で常に最新のものにアップデートすることが求められます。

会社勤めをしていれば、勤務先の研修制度や、職場のメンバーとの日頃のやり取りなど、新たな知識やスキルを得られる機会が豊富にあります。

ですが、個人事業主は自分の能力を自らアップデートし続けて、業界やツールなどの変化に対応していかなければなりません。

4.個人事業主になるには?最低限必要な8つの準備

個人事業主になるには、最低限次のような準備が必要です。

- 事業の内容を決める

- 必要な資金や収支の見込みを立てる

- 事業資金を用意する

- 事務所や店舗などを確保する

- 事業に必要な許認可を取る

- 事業で使う備品・消耗品などを揃える

- 開業届を出す

- 社会保険の切替手続きをする

個人事業主を始める際は、最初に事業内容や収支見込みを立てた上で、必要な資金などを用意します。

開業届を出すのは、事業をスタートした後です。

以下で詳しく解説しますので、個人事業主の開業準備の全体像を掴みましょう。

4-1.事業の内容を決める

まずは、個人事業主として行う事業の内容を決める必要があります。

事業内容を考える際は、特に次のようなポイントを意識するとよいでしょう。

- 販売(サービス)するものの内容・対象者を具体化する

- 自分の経験やスキルを活かせる内容にする

- 事業内容に対して、実際に需要があるかどうかも検討する

- 継続して受注・販売するための仕組みを考える

単に自分がやりたいことを事業にするだけでなく、安定的に収益を上げられるような事業計画を考えることが大切です。

4-2.必要な資金や収支の見込みを立てる

事業内容が決まったら、事業に必要な資金や、開業後の収支計画を検討します。

必要資金や収支の見込みを立てる際は、主に次のような点を考慮することが大切です。

- 開業に必要な初期費用や、開業から最低3か月分の運転資金を計算しておく

- 毎月発生する経費の内容や金額を具体的に見積もる

- 売上の見通しを立てる時は、具体的な根拠に基づいて計算する

- 開業費用や初期の運転資金のうち、自分の資金で賄える金額と、不足する金額を算出する

- 金融機関からの融資が必要な場合は、利息を含めた月々の返済金額を概算しておく

実店舗などで事業を行う場合など、多額の初期費用が必要で自己資金が不足する場合は、金融機関などから事業資金を調達する必要があります。

4-3.事業資金を用意する

必要資金の見込みを立てたら、その内容をもとに必要な事業資金を用意します。

具体的な事業内容や業種にもよりますが、開業時に必要な資金額は、500万円~1,000万円程度が相場です。

手元資金が足りない場合は、次のような方法で不足資金を調達します。

- 所有する資産を売却する(車、株式など)

- 親族や知人から借りる

- 金融機関や公的機関から融資を受ける

- クラウドファンディングで、不特定多数の人からの支援を受ける

4-4.事務所や店舗などを確保する

事業内容に応じて、事務所や店舗などの物件を確保します。

賃貸物件の場合、次のような流れになります。

- 借りたい物件に必要な条件を整理する(賃料、交通アクセス、設備など)

- 不動産会社に相談して、条件に合う物件を探してもらう

- 気に入った物件があれば見学する

- 物件のオーナーと賃貸契約を行う

事務所や店舗の賃貸契約も、基本的にはマンションやアパートを借りる時と同様の手順になります。

なお、客先に出張してサービスを行う場合など、事務所や店舗がなくても行える事業であれば、自宅で開業する選択肢もあります。

4-5.事業に必要な許認可を取る

事業によっては、役所に行って許認可を取る必要があります。

以下は、許認可が必要な事業の例です。

- 飲食店の営業:飲食店営業許可(保健所)

- 酒の販売:酒類販売業免許(税務署)

- 中古品の販売:古物商許可(警察署)

- 建設業:建設業許可(地方整備局または都道府県)

なお、許認可を取る必要がある事業を無許可で行うと、内容によっては刑事罰を受ける場合があります。

自分の事業に許認可が必要かどうか分からない場合は、行政書士などに相談してみましょう。

4-6.事業で使う備品・消耗品などを揃える

事務所や店舗を確保し、必要な許認可も下りて開業のメドが立ってから、事業に必要な備品・消耗品などを揃えます。

以下は、事務所がある場合に必要な備品の例です。

- 事務用の机・椅子

- パソコン

- エアコン

- 書類棚

何でも新品で購入するとコストがかさむため、物によってはプライベートの物を流用・兼用したり、中古品やリースを利用したりすると出費を抑えられます。

4-7.開業届を出す

事業を始めたら、1ヶ月以内に税務署へ開業届を提出します。

開業届は、事業を始めたことを税務署に知らせるためのものです。

提出後は、次のようなことができるようになります。

- 青色申告で所得税の確定申告をする(「別途所得税の青色申告承認申請書」の提出が必要)

- 屋号名義で事業用の銀行口座を作る

- 補助金・助成金を申請する

- 小規模企業共済に加入する

4-8.社会保険の切替手続きをする

現在勤めている会社を辞めて個人事業主になる場合は、健康保険と年金保険の切替手続きを行います。

おおまかな手続きの流れは、次の通りです。

- 退職後に加入する健康保険を次のいずれかから選び、会社の人事担当者などに伝える

- 国民健康保険に切り替える

- 在職中に加入していた健康保険を継続する(退職後2年間のみ)

- 国民健康保険に切り替える場合、市区町村の担当窓口で手続きをする

- 市区町村の担当窓口または年金事務所で、厚生年金から国民年金への切り替え手続きを行う

国民健康保険や国民年金への切り替え手続きは、退職後14日以内に行う必要があります。

手続きを行わなければ、退職後の医療費を全額負担する必要があるだけでなく、年金の加入期間が短くなってしまいます。

なお、雇用保険と労災保険は、会社の退職に伴って適用対象から外れるため、手続きは不要です。

5.個人事業主に関するよくある質問

ここでは、個人事業主に関するよくある質問をまとめました。

5-1.個人事業主の年収はどれぐらい?

個人事業主の年収は、平均で635万円です(国税庁の令和6年分「申告所得税標本調査」における事業所得者1人当たりの平均所得)。

ただし、事業内容や規模などによって実際の収入にはかなりの幅があります。

なお、手取り金額については売上の6~7割程度になることが一般的です。(売上から差し引く経費や税金などの金額により、異なります)

5-2.個人事業主として起業するのと、会社を設立するのとではどのような違いがある?

個人事業主として起業をする場合と、会社設立によって起業する場合とでは次のような違いがあります。

| 個人事業主として起業 | 会社設立して起業 | |

|---|---|---|

| 開業手続き | 最低限、税務署に開業届を出せばよい | 会社の定款作成や登記など、手続きが多く費用もかかる |

| 資金調達 | 難しい | 資金調達しやすい |

| 社会的信用 | 低い | 高い |

| 税金 | 所得税(税率は5%~45%。ただし所得が少なければ非課税) | 法人税(税率は15%または23.2%。最低7万円の負担あり) |

| 確定申告の難易度 | 青色申告の場合は難易度が上がるものの、自分でも申告は可能 | 内容も複雑で難易度が高いため、税理士の活用が現実的 |

| 社会保険 | 国民健康保険・国民年金への加入が基本 | 健康保険・厚生年金保険への加入義務あり |

| 向いているケース | ・売上が安定しておらず、比較的利益が少ない場合 ・小規模で事業を続けていきたい場合 | ・売上が安定しており、年間利益が800~900万円を超える場合 ・営業エリアや店舗を増やすなど、事業を拡大していきたい場合 |

会社設立は手続きが多く、開業のハードルが高い一方で、節税などのメリットも大きいです。

なお、個人事業主として開業した後で、事業が軌道に乗ってきたら法人化(会社設立)する選択肢もあります。詳しくは、【徹底比較】個人事業主と法人の違い12個!法人化で得する条件とはをご覧ください。

6.まとめ

個人事業主とは、個人で事業を行って収入を得ている人のことです。

会社員と比べると働き方の自由度の高さなどのメリットがある一方で、安定した収入を得にくい点などのデメリットもあります。

また、個人事業主として長く活躍するためには、公私共に高い自己管理スキルが求められます。

個人事業主になった後の働き方などを具体的にイメージした上で、実際に開業するかどうかを検討してみましょう。