「法人が赤字になった場合の税金はどうなるの?」

「赤字になると法人の税金は免除されるって本当?」

はじめての法人としての会社経営となると、赤字になってしまうと不安を感じてしまいますよね。多くの方が不安を感じる赤字ですが、法人が赤字になると税金が免除されるというメリットもあります。

もちろん、全ての税金が免除になるわけではありません。

具体的には、税金は種類によって、赤字決算時に下記のように納税義務が変わります。

赤字になると節税できるとはいっても、本当に経営に影響はないのかと気になっているのではないでしょうか。

実は、国税庁の調査によると2022年度に決算を迎えた国内企業のうち、約60%が赤字だったことがわかります。あなたが思っている以上に、多くの経営者が赤字決算を経験しながら会社経営をしていることがわかりますね。

会社の赤字は、節税メリットにつながるという一面もありますが、赤字決算を連続してしまうと経営に悪い影響を与えてしまいます。

とくに新しく会社を設立したばかりの初年度は、赤字決算になりやすい傾向があるからこそ、赤字のメリットを受け取ったうえで、損をしないための対処を取らなければいけません。

そこで、ここでは法人が赤字になった場合の税金の取り扱いについて、誰でもわかるように以下の内容について解説していきます。

この記事でわかること |

・赤字になったら全額免除される税金4種類 ・赤字になったら一部免除される税金1種類 ・赤字になっても発生する税金7種類 ・会社が赤字になることのリスク |

この記事を読むと、赤字決算の際の税金の仕組みだけでなく、将来的にバランスよく節税対策を行い、黒字経営するための知識を身につけられるでしょう。

「会社が赤字になったらどうしよう」と考えている多くの方が、これから会社設立をしようとしている方や設立したばかりの方かと思います。

あなたが感じている漠然とした不安を解消して、会社設立後も節税しながら黒字経営を目指すためにも、赤字決算になった場合の税金の仕組みについて理解していきましょう。

目次

1. 法人で赤字の時に発生しない・する税金を一覧で紹介!

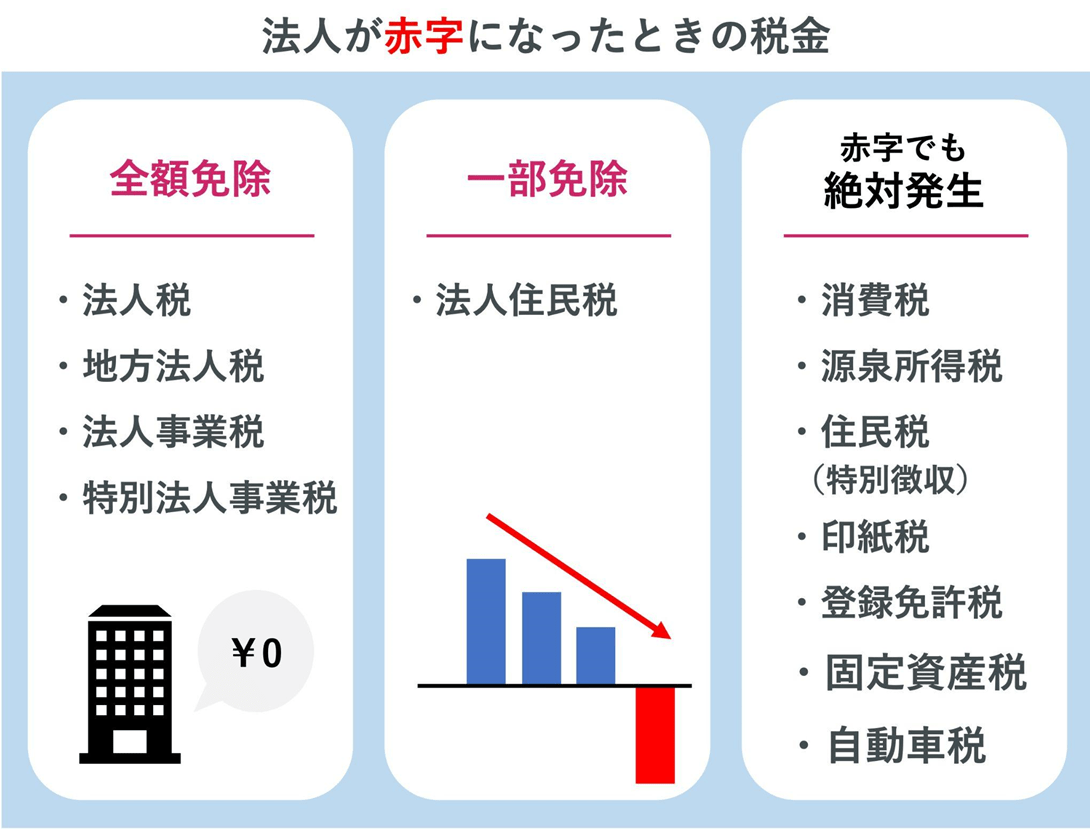

法人に課せられる税金のなかには、赤字になると支払う必要のない税金と、赤字になっても支払わなければいけない税金があります。

赤字になった場合の法人の納税義務については、大きく分けて以下の3パターンです。

全額免除 | ・法人税 ・地方法人税 ・法人事業税 ・特別法人事業税 |

一部免除 | ・法人住民税 |

絶対発生 | ・消費税 ・源泉所得税 ・住民税(特別徴収) ・印紙税 ・登録免許税 ・固定資産税 ・自動車税 |

上記のように、全額免除される税金もありますが、赤字に関係なく発生する税金もあるため、注意が必要です。

会社を経営していくうえで黒字経営を目指していくのはもちろんですが、どうしても赤字が避けられない場合もあるかと思います。

万が一赤字になってしまった場合に、会社の税負担を少しでも軽くするためにも、赤字になった場合に法人に課せられる税金について解説していきます。

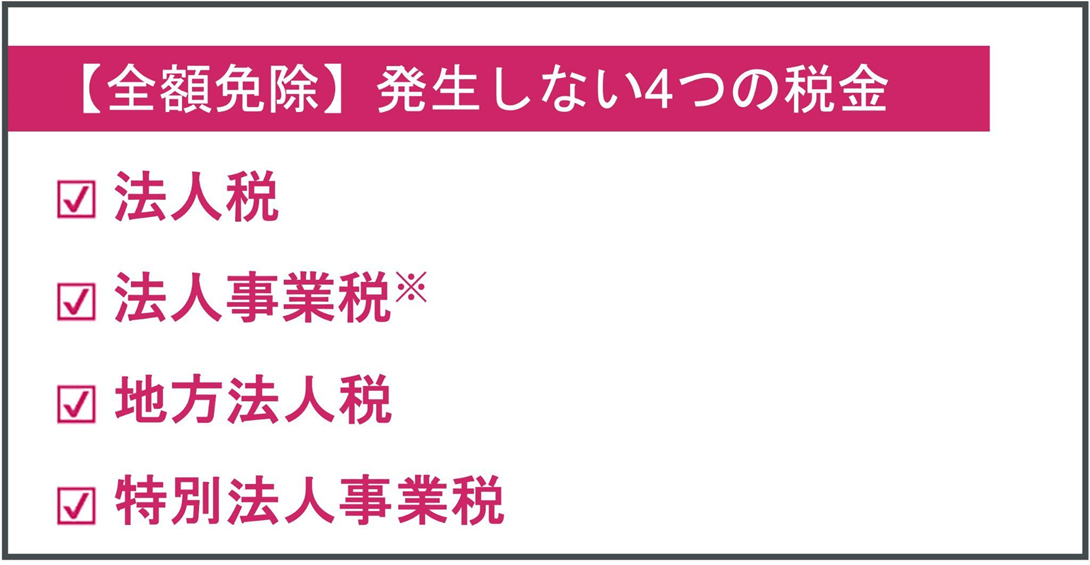

1-1. 【全額免除】法人が赤字になった場合に発生しない4つの税金

赤字になった場合に、納税が免除される税金は以下の4種類です。

※例外として、資本金が1億円を超える法人や特定業種は免除されない。

それぞれの税金が全額免除になる理由は、以下のとおりです。

1-1-1.法人税・法人事業税

法人税と法人事業税は、赤字になり利益がなければ、発生しません。

上記の2つは、会社の利益から費用や控除を差し引いた金額に対して、税率を乗じて計算されるものだからです。

年800万円以下の課税所得部分 X 15% 年800万円超の課税所得部分 X 23.20% | |

法人事業税 | 課税所得 X 法人事業税率 |

ただし資本金が1億円超もしくは、電気供給やガス供給などの業種の場合は、課税される対象が「会社の課税所得」ではなくなるため、赤字でも税金が発生します。

それぞれの課税対象や税率については、各自治体の情報もしくは、総務省の情報を確認してみましょう。

1-1-2.地方法人税・特別法人事業税

地方法人税と特別法人事業税は、発生した法人税・法人事業税に対して、下記の計算で発生する税金です。

法人税額 X 10.3% | |

特別法人事業税 | 法人事業税 X 37% ※普通法人の場合の税率 |

赤字で法人税・法人事業税が発生しない場合は、地方法人税も発生しません。

全額免除される税金の簡単まとめ |

会社の利益が伸びるにつれて税金も増えていくのが、法人税と法人事業税です。 このふたつの税金が発生しなければ、地方法人税や特別法人事業税は発生しません。 利益からさまざまな費用を差し引いて赤字になった場合は、ここで紹介した4種類の税金が全額免除されると覚えておきましょう。 |

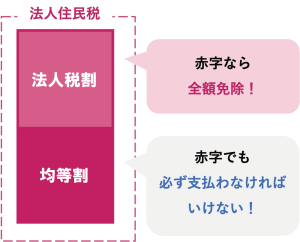

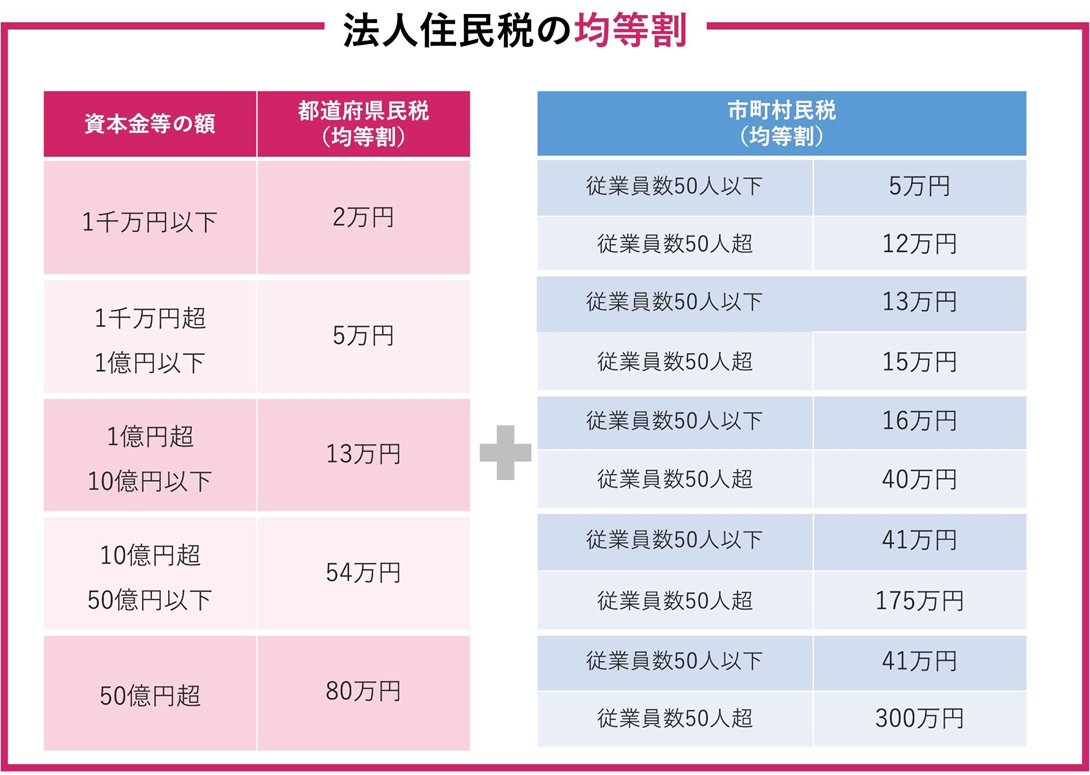

1-2. 【一部免除】赤字でも最低7万円の法人住民税は発生

法人住民税は、たとえ赤字になった場合でも全額免除になりません。最低でも7万円の税金を支払わなければならないのです。

法人住民税の総額は、以下の2種類の要素を合計して計算されているからです。

・法人税の金額で変動する「法人税割」 ・法人税の金額で変動せず、金額がすでに決まっている「均等割」 |

それぞれの考え方や、計算式は以下のとおりです。

赤字になって法人税が免除されると、法人住民税の「法人税割」の部分が免除されます。

一方で、「均等割」は、赤字に関係なく税金が発生します。法人住民税の均等割の部分は、下表のように、資本金や従業員数によって税金額が地域ごとに定められています。

参考:総務省|法人住民税を参考に図解作成

※東京23区に事業所がある場合の特例や、地域によって地域税や森林税が加算される場合もあります。

上記のように、資本金と従業員数で税金が決まっているため、赤字になっても税金額は変わりません。

たとえば、資本金1千万円以下の会社が赤字になった場合、最低でも以下の金額の法人住民税が発生します。

【赤字になった場合の参考例】

1. 資本金1千万円以下で従業員数50人以下の場合:2万円+5万円=7万円 2. 資本金1千万円以下で従業員数50人以上の場合:2万円+12万円=14万円 ※上記の金額に加えて、地域によっては特例区に対する税金や森林税などが加算される場合もある ※別の都道府県・市町村に事業所が分散している場合は、その都度計算が必要 |

赤字経営で資金繰りが難しい場合でも、少なくとも7万円の法人住民税を確保しておく必要があります。

また、東京23区に事業所がある場合の特例や、地域によって違う地域税や森林税が加算される場合もあるため、必ず各事業所がある自治体に確認しましょう。

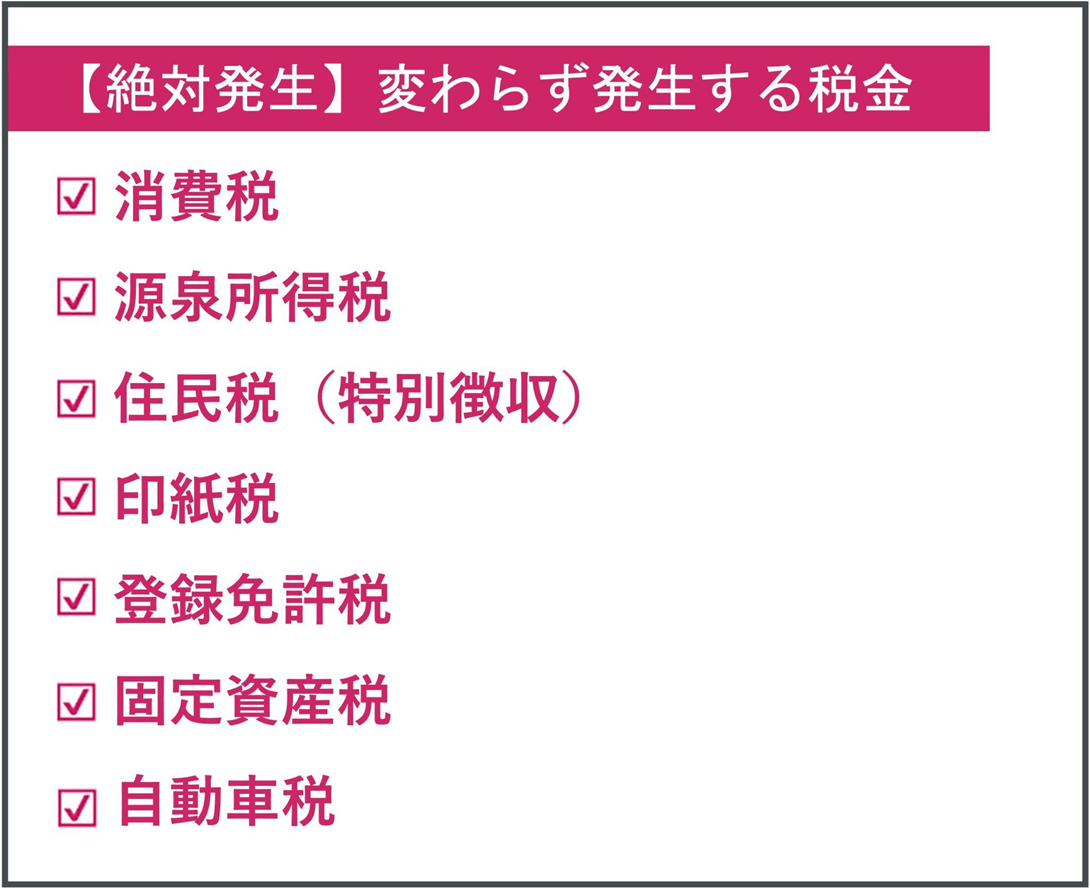

1-3. 【絶対発生】法人が赤字になった場合でも変わらず発生する7つの税金

法人に課せられる税金のなかには、赤字になっても免除されない税金もあります。

赤字に関係なく発生する税金で代表的なものは、以下のとおりです。

それぞれの税金が課せられる対象は、以下のとおりです。

税金の種類 | 課税対象 |

仕入れなどで支払った消費税額 (売上受け取った消費税を差し引いた額) | |

従業員の給料 | |

住民税(特別徴収) | 従業員の住民税 |

契約書などの書類に対して購入した収入印紙 | |

不動産登記や商業登記の手続き | |

住宅や田んぼ 工場や倉庫などの建物 会社の備品や車両など | |

自動車 |

上記の表にある課税対象は、たとえ会社が赤字になったとしても、金銭や資産のやり取りが発生しています。赤字に関係なく税金を納付しなければいけません。

ただし、節税対策を上手に活用できれば、税金額を抑えられる可能性もあります。

法人に課せられる税金について、しっかりと理解を深めたうえで対処したいという方は、「法人・税金・種類 」の記事を参考にしてみてください。

2. 赤字でも本当に大丈夫?法人が赤字決算をする節税メリット3つ

会社が赤字になった場合、免除される税金と免除されない税金があることがわかりました。

しかし、一部の税金が免除されて税負担が軽くなるからといって「本当に会社が赤字決算になってしまって問題ないのだろうか」と不安を感じてしまうのが本音ではないでしょうか。

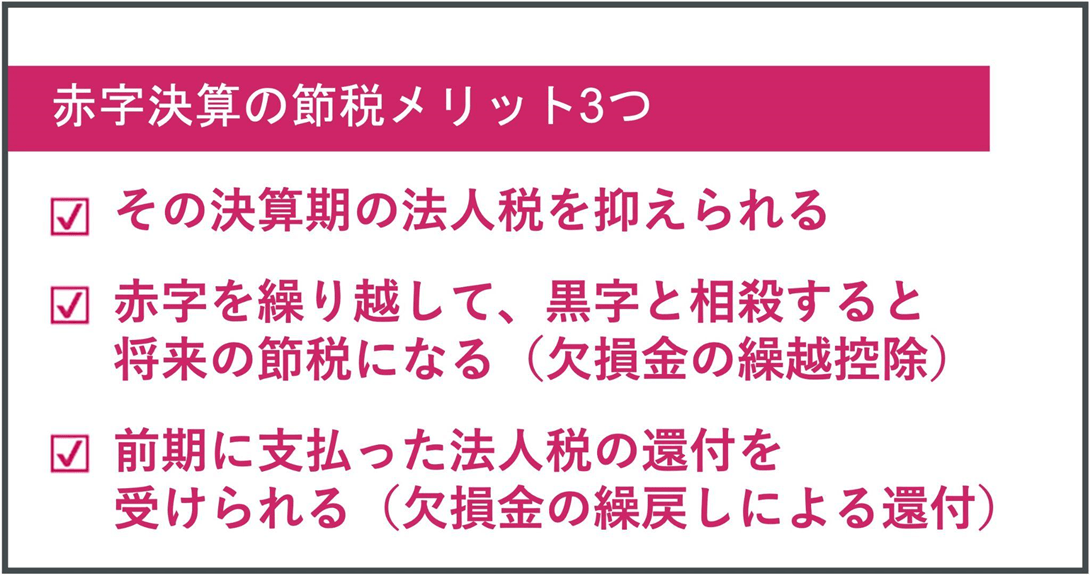

実は、赤字決算になってしまった場合でも、会社にとって以下のようなメリットがあります。

不安を感じてしまう赤字ですが、実は多くの会社が赤字決算を経験しています。

国税庁の調査によると、2022年度に決算を迎えた国内企業のうち、61.1%もの会社が赤字決算だったことがわかりました。

実は、多くの経営者が、会社の赤字と上手に付き合いながら経営をしているのです。

たとえ赤字になってしまった場合でも、あなたが受け取れるメリットを理解して、不安を感じすぎずに対処できるようにしておきましょう。

2-1. その決算期の法人税を抑えられる

1-1.【全額免除】法人が赤字になった場合に発生しない3つの税金で解説したように、赤字決算になると課税対象となる所得がないことになるので、法人税を抑えることができます。

法人税は、法人に課せられる税金の中でも、会社の売上によって税額が高額になりやすい税金のひとつです。

会社の利益から経費などを差し引いた課税所得が増加すると法人税額は増え、利益よりも経費などが多い赤字になると、法人税の納付が免除されます。

年間数十万円以上する法人税を抑えられるのが、赤字決算の大きな節税メリットです。

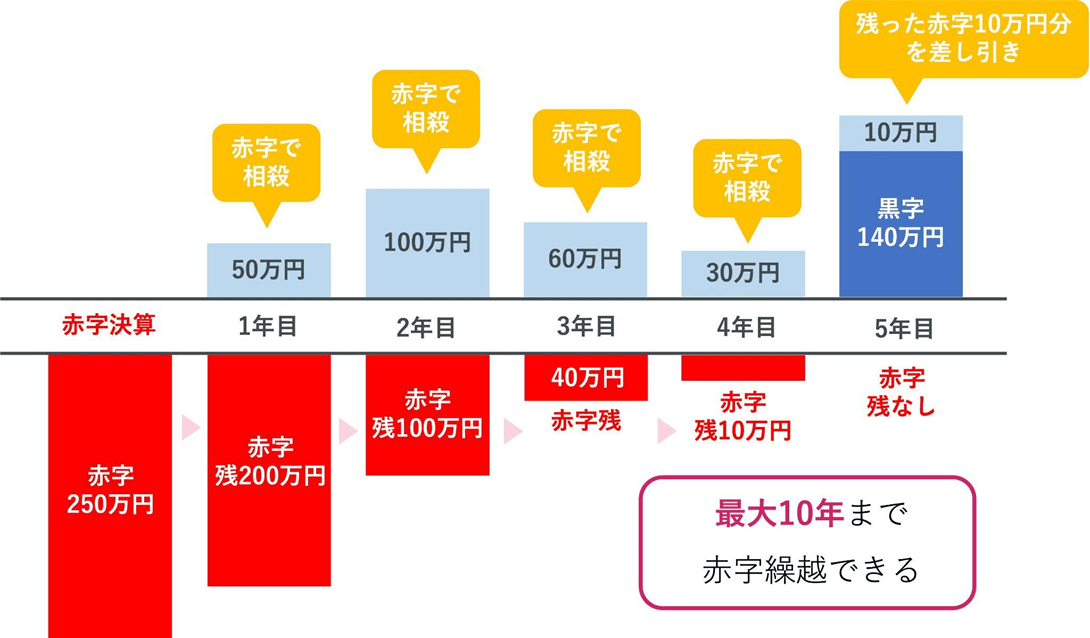

2-2. 赤字を繰り越して、黒字と相殺すると将来の節税になる(欠損金の繰越控除)

赤字決算になった場合、青色申告を行っている法人であれば、欠損金の繰越控除を活用して次年度以降の節税対策ができます。

欠損金の繰越控除とは、赤字になった金額を税務会計上の「繰越欠損金」として取り扱い、最大10年間分の黒字分と相殺して、最終的に課税所得を減らせる仕組みです。

たとえば、200万円の赤字が出てしまった場合は、以下のように黒字と相殺できます。

上記の図のように、赤字になった年度以降に発生する所得と相殺することで、全額免除される4種類の税金を節税できるのです。

次年度以降の課税所得が、繰り越した欠損金よりも少なければ、税金を大幅に抑えられますよね。

個人事業主の場合でも赤字を繰り越すことはできますが、繰り越せる期間が3年間と限定されています。しかし、法人の場合は10年間にわたり繰り越すことができるので、長期間節税対策できる可能性があるのです。

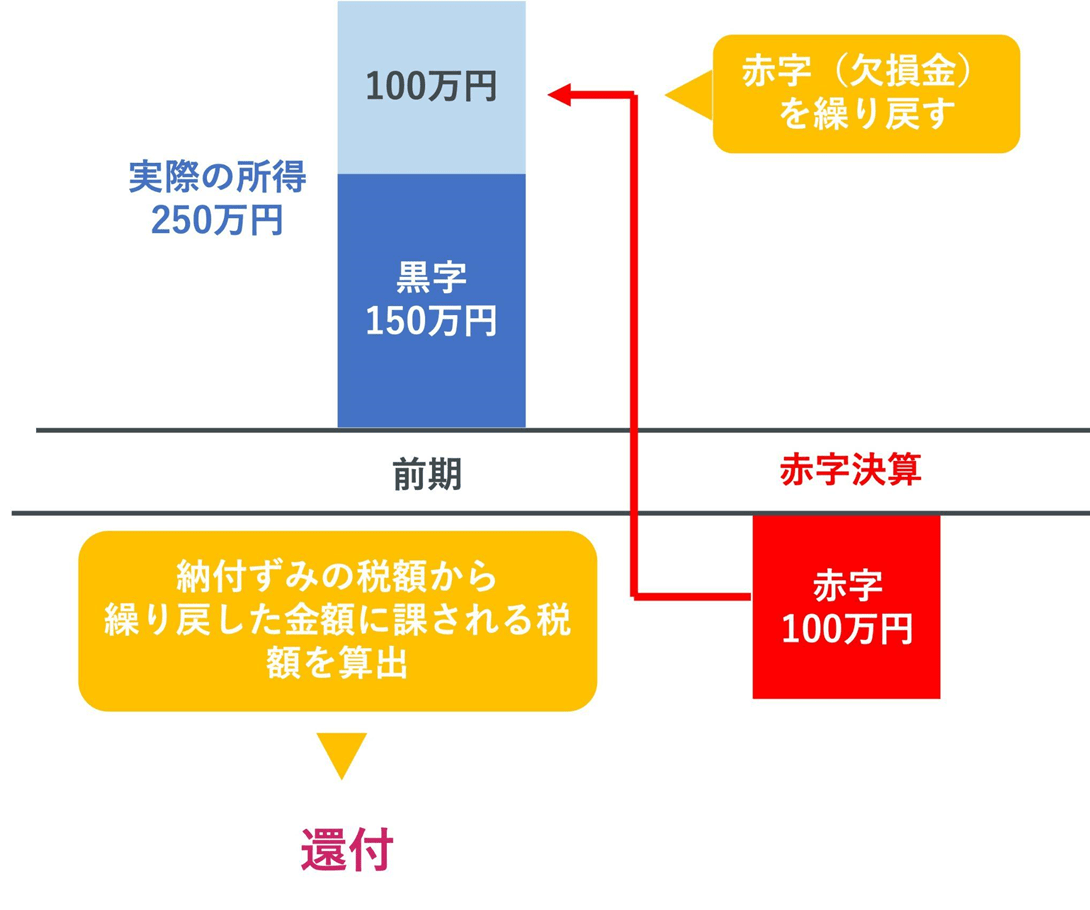

2-3. 前期に支払った法人税の還付を受けられる(欠損金の繰戻しによる還付)

青色申告を行っている法人が赤字になった場合、欠損金の繰戻し還付を利用して、前年の法人税額を取り戻すことができます。

たとえば、前年度500万円の所得に対して、75万円の法人税を支払っている場合で考えてみましょう。

今年度に200万円の赤字が発生した場合、前期の課税対象である所得に欠損金を繰戻して、以下のように計算されます。

【計算式】

前期法人税額 X (当期欠損金額 ÷ 前期所得金額) ◎参考例 75万円 X (200万円 ÷ 500万円)= 30万円の還付 |

あくまでも単純計算で考えた場合ですが、欠損金額次第では、大幅に納付済み法人税の還付を受け取れることがわかります。

赤字になっても当期だけではなく、将来的な節税と納付済み法人税の還付を受けられるのは、法人として青色申告をしている会社が受け取れる大きなメリットなのです。

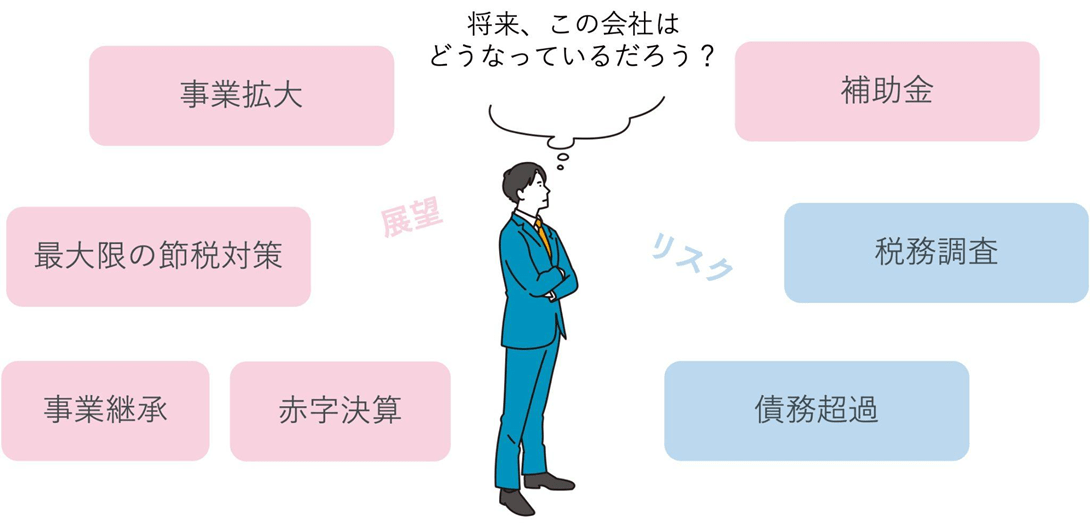

3. 法人が赤字決算を続けるリスク3つ

会社が赤字になっても、実は節税できるメリットがあるということが理解できたのではないでしょうか。

ただし、「節税になるなら赤字のままでいいや」と勘違いしてはいけません。

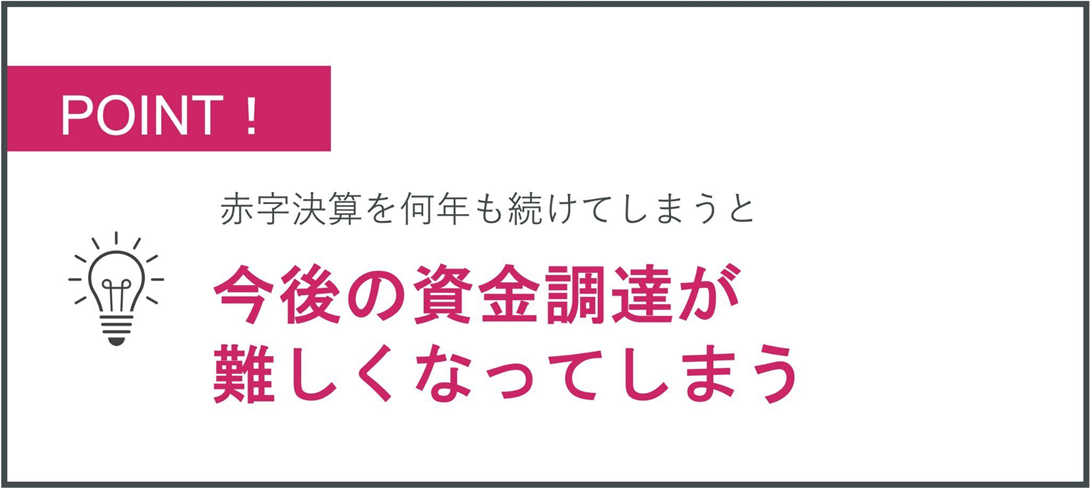

赤字決算を何年も続けていては、今後の経営にも大きな不安がつきまとう可能性が高いのです。たとえば、赤字決算を続けてしまったことで以下のようなリスクがあると考えられます。

赤字決算で得られるメリットを受け取りながらも、会社に大きな損害を与えないためにも、赤字決算によって考えられるリスクについて理解しておきましょう。

3-1. 今後の資金調達が難しくなる

会社が赤字になった際に、気をつけなければいけないのが、今後の資金調達が難しくなる可能性が上がるという点です。

赤字決算は会社側にとっては節税になるというメリットがありますが、資金を融資してくれる金融機関などからしたらマイナスなイメージにつながってしまう可能性があります。

融資する側からすれば、長期間にわたり赤字決算になっている会社に融資をするメリットは無いに等しいのが現実なのです。

金融庁が発行している「金融検査マニュアル」によると、会社に融資を検討する際に「創業赤字の場合でも、5年以内に黒字化できる場合は融資可能と判断できる」という内容が記載されています。

また、同じ資料には、赤字が3期続いたことで経営悪化し、融資困難状態になったという実例もありました。

このことから、赤字が3期〜5期連続してしまうと、融資してもらえなくなってしまう可能性が非常に高くなると考えられます。

今後の資金調達を考えたうえで、金融機関などからの信用度を落とさないように、赤字決算にすべきか考えて対策しておく必要があるのです。

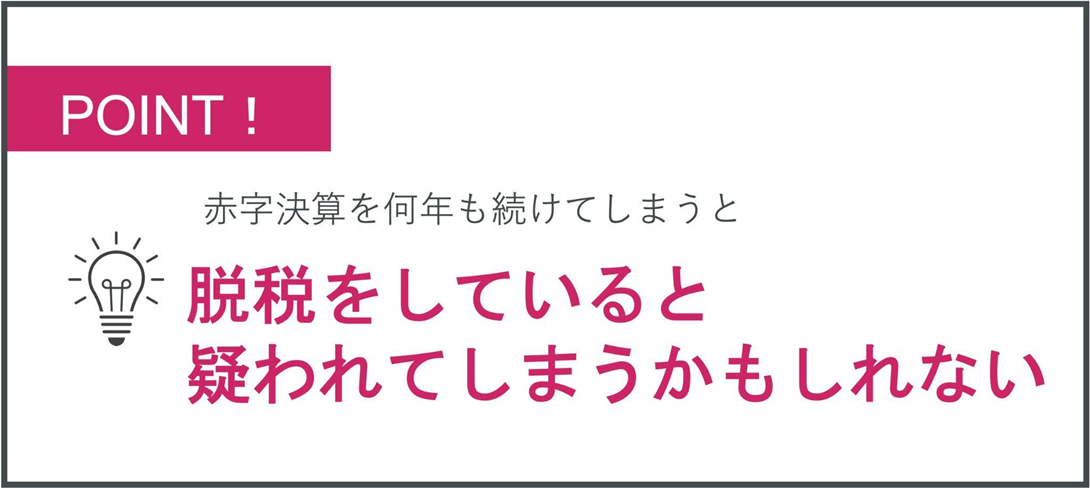

3-2. 脱税を疑われてしまうかもしれない

この記事を通して、赤字決算は、実は節税にもなるとお伝えしてきました。

赤字決算が大きな節税対策になる場合もあるため、わざと赤字にすることで不正に税金を免除させようとする会社も存在しています。

赤字決算が何期も続いてしまうと「脱税目的で不正に赤字にしているのではないか」と税務署に疑われてしまうかもしれません。

税務署に脱税を疑われてしまうと、会社に税務調査が入り、過去3〜5年分の税務処理を遡って徹底的に調べられてしまいます。

たとえ、あなたが不正な税務処理をしていない場合でも、手違いの税務処理や申告漏れを指摘されてしまい追徴課税を課せられる可能性も否定できません。

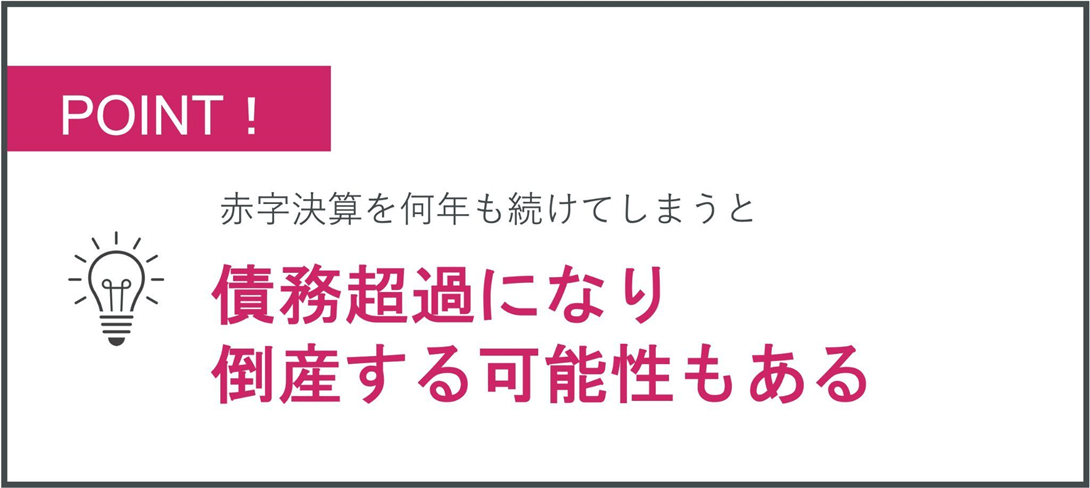

3-3. 債務超過になり倒産する可能性もある

そもそも赤字決算を何年も続けてしまうと、債務が増えすぎてしまい最終的に倒産してしまう可能性があります。

本来であれば会社経営は、将来的な黒字を目指して資金繰りをしながら、経営をしていかなければいけません。

しかし、支払いや未払い金、そして借り入れ金などだけが膨らんで赤字になっていては、到底黒字に転向することはできませんよね。

債務超過になってしまった場合は、会社を倒産と経営者の個人破産を行わなければいけなくなってしまいます。

一度、倒産してしまうと今まで築き上げてきた多くのものを失うだけでなく、あなたの資産や信用も失ってしまうかもしれません。

倒産してしまわないためにも、赤字を繰り返さないようにしていくことが重要です。

法人の赤字決算は節税と黒字経営のバランスを保つことが重要! |

会社が赤字になった場合の税金について解説すると、「節税目的の赤字決算」に注目してしまう人も少なくありません。 赤字決算には節税できるメリットもありますが、経営者としては長期的に会社の将来を見据えた経営が求められます。 とくに、これから会社を設立しようとしている方は、設立前から節税と利益を出すことをバランスよく考えていきましょう。 設立前からしっかりと考えていきたい方は、ひとりで悩まずに、伴走してくれる専門家に相談してみるのがおすすめですよ。 |

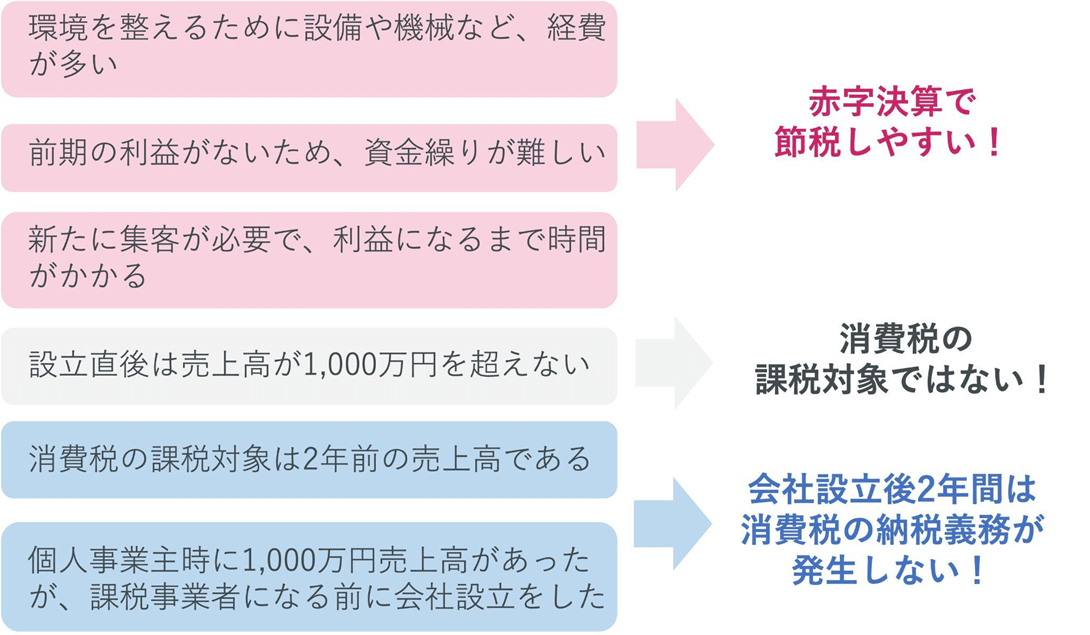

4. 会社設立直後は赤字決算や消費税免除など工夫次第で節税できるチャンス

会社を設立した際の赤字決算に不安を感じている方に多いのが、これから会社を設立しようとしている方です。

「設立後に赤字になってしまったら、どうしたらいいのだろう」と設立前に、漠然とした不安とプレッシャーを感じているのではないでしょうか。

これから会社設立する方には、設立直後こそ赤字決算や消費税免除など、さまざまな方法で節税できる可能性があると覚えておいていただきたいです。

たとえば、以下のようなケースが考えられます。

上記のように、会社設立後はより節税しやすい時期です。

もちろん、何も考えずに会社経営をしたら、すべての節税が可能になるわけではありません。しっかりと、日々の経営をしながら節税対策をしていく必要があります。

この時期を最大限に活用することで、あなたが受け取れる節税メリットを受け取れるようになるのです。

設立前の節税チャンスを逃さないためにも会社設立代行を! |

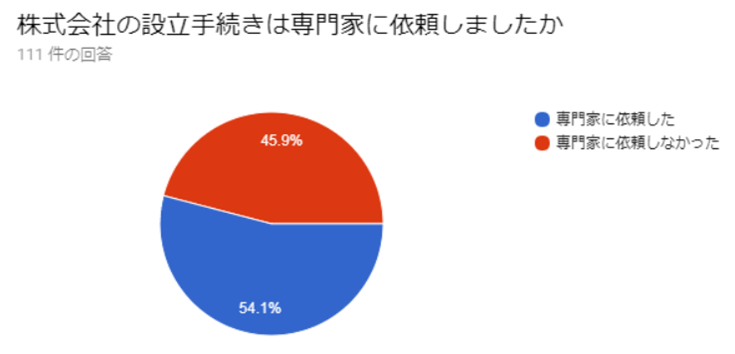

節税を意識しながら会社設立すべきとわかっていても、「何からはじめたらいいのかわからない」という方がほとんどです。 そのような方は、ぜひ専門家が会社設立をサポートしてくれる会社設立代行を活用してください。会社設立代行とは、設立に必要な手続きを専門家があなたの代わりの行うサービスで多くの方に利用されています。  首相官邸がおこなったアンケートによると、株式会社を設立した方の半数以上が会社設立代行を利用しています。 より効果的に節税対策や赤字対策をしていくためにも、設立前から専門家にアドバイスをもらって、後悔しない会社設立をしていきましょう。 |

5. 節税につながる会社設立をするための専門家の選び方

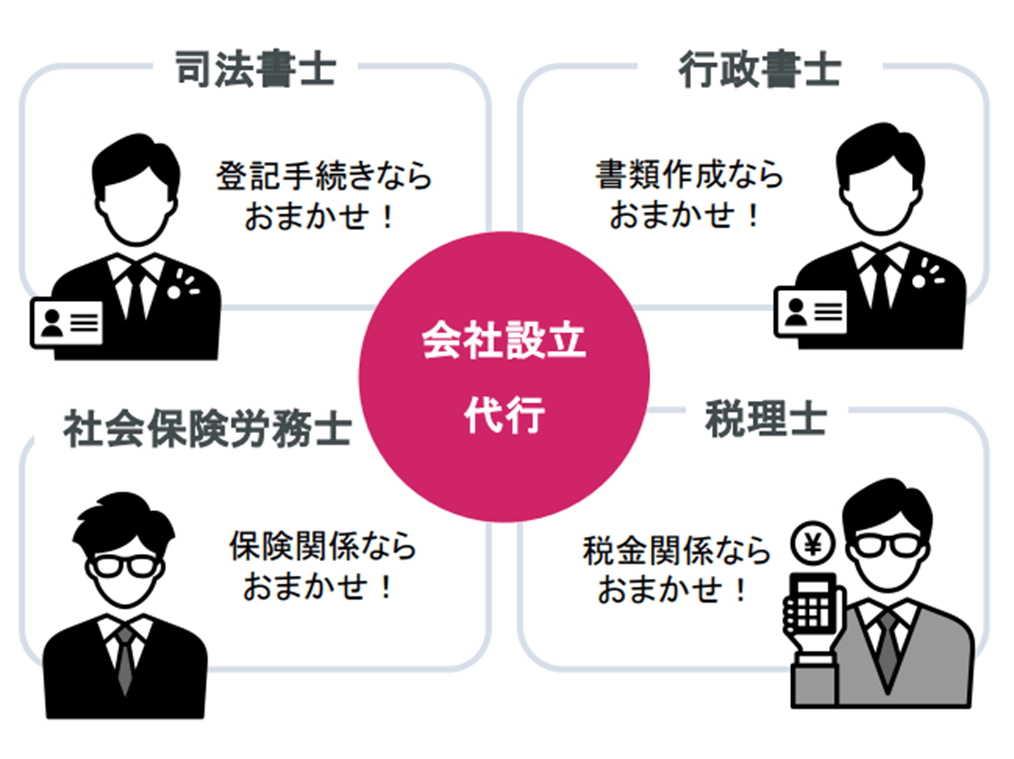

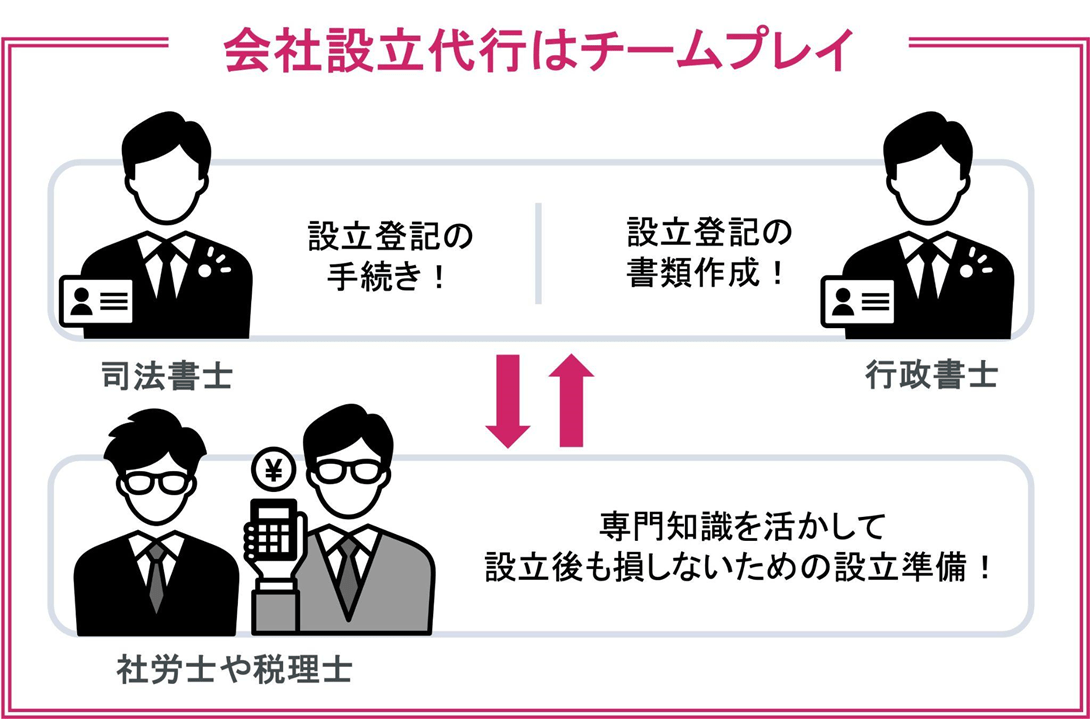

会社設立代行は、以下の4つの士業が協力してサービスを提供しており、あなたの目的にあった代行先を選ぶことが重要になってきます。

・司法書士 ・行政書士 ・社会保険労務士 ・税理士 |

会社設立のみを依頼するなら、唯一登記手続きができる司法書士へ依頼しましょう。

もしくは、それぞれの士業がもつ専門知識を活用しながら連携している代行先を探すのもおすすめです。例えば以下のようなイメージで、連携して会社設立代行をおこなうケースも増えています。

それぞれに得意分野がありますが、税金について不安を感じている方は「税理士」一択です。

司法書士に登記手続きをしてもらったからといって、節税についての対策や知識を教えてくれるわけではありません。

そんなあなたが選ぶべきなのは、設立時だけではなく、設立後の節税も意識しながら会社設立をサポートしてくれる税理士なのです。

次章では、あなたに必要な会社設立代行をしてくれる税理士の選び方について解説していきます。

6. 会社設立後も節税していくために寄り添ってくれる税理士のポイント

節税対策をしながら会社設立をするためには税理士が必要だと理解できても、どのような税理士に相談するべきか検討もつかない方もいるかと思います。

赤字決算にも、適切に対処して節税できる税理士を選ぶためには、以下のポイントを意識して探してみてください。

会社設立代行をお願いする税理士のポイント |

・設立時に利用できる補助金や助成金に精通している ・資金調達に関するアドバイスをしてくれる ・赤字決算のメリットだけではなくデメリットも理解してアドバイスをくれる ・問い合わせに対するレスポンスが早い ・顧問契約や税務調査対応など継続して利用できるサービスがある |

会社設立だけをサポートしている税理士の場合、設立時の税金対策などはおこなってくれるかと思います。

しかし、会社設立後こそ、あなたのビジネスの土台を作る大切な期間です。

経営者は、設立前から会社の土台を整えるために、さまざまなことを考えていかなければいけません。

すべてのことを経営者ひとりで考え・調べ・対応しようとすると、膨大な時間を費やさなくてはいけなくなります。

もちろん、知識不足で対応したことが原因で、節税対策に失敗したり、税務調査で追徴課税を取られてしまうかもしれません。

あなたが本来受け取れるはずだった税務上のメリットの存在さえも、知らずに損をしながら経営を続けてしまうかもしれませんよね。

このように、さまざまな知識や経験が必要になってくる会社経営だからこそ、しっかりと寄り添ってくれる税理士のサポートが必要です。

7. 会社設立の節税から赤字決算まで、辻・本郷 税理士法人にすべておまかせ

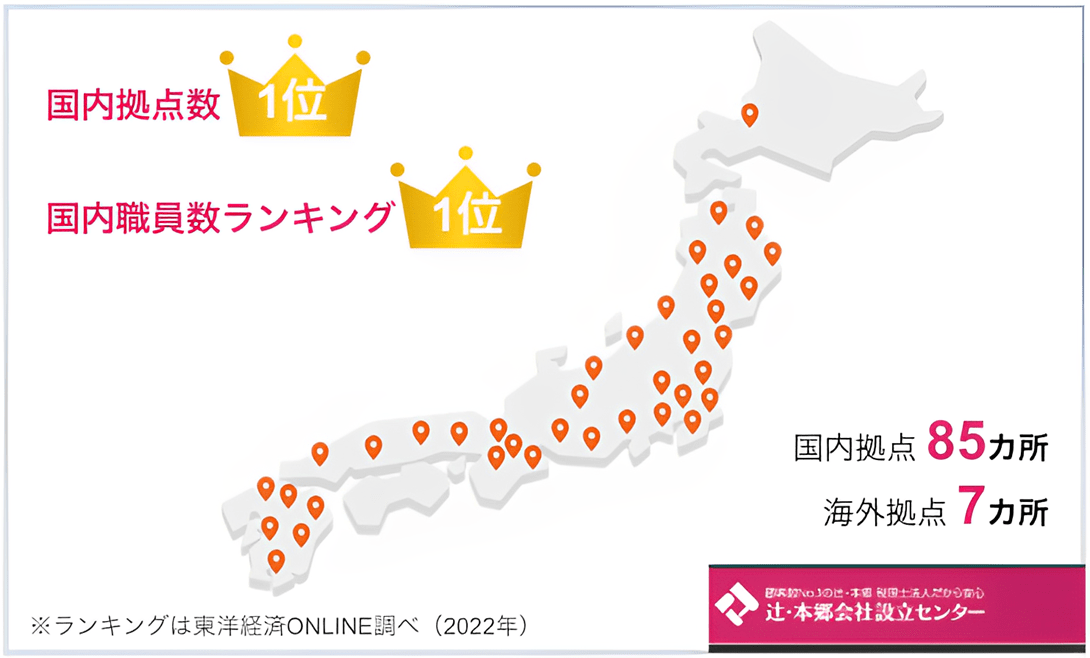

これから設立する会社の節税対策や赤字決算などへの対処を適切に行いたいと感じている方は、豊富な実績と人材で日本全国で会社設立をサポートしている、私たち辻・本郷 税理士法人におまかせください。

節税対策や赤字決算など、今後の資金面に漠然とした不安を感じている方こそ、豊富な実績と人材からくる知識が必要になります。

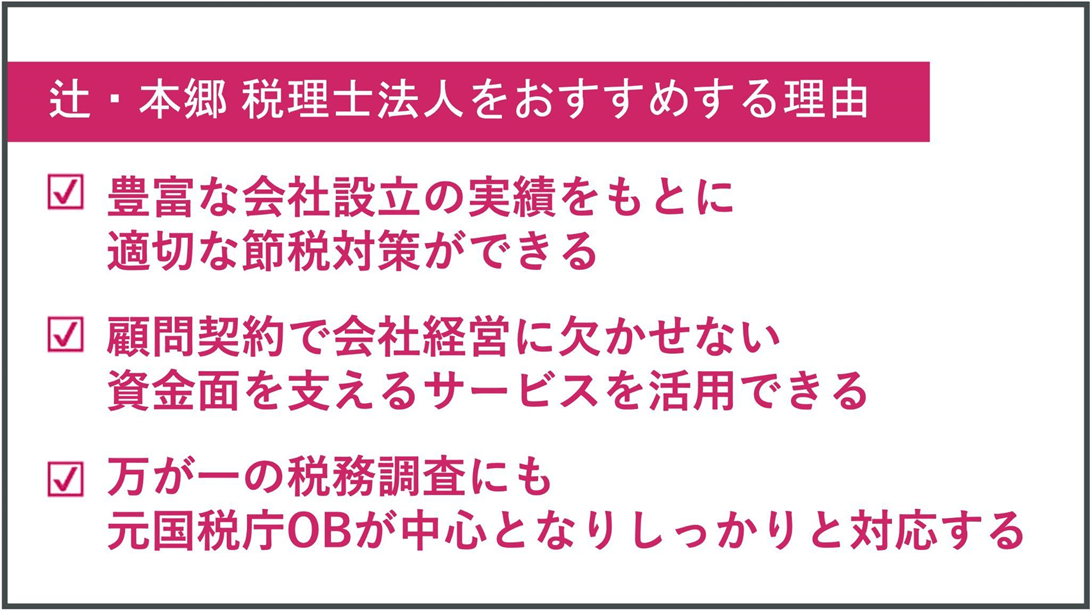

当法人をおすすめする理由は以下の3つです。

それぞれの理由について、具体的にご紹介していきましょう。

7-1. 日本全国での会社設立実績をもとに適切な節税対策が可能

辻・本郷 税理士法人は、拠点数・職員数日本一を誇っており、日本全国で豊富な設立実績を誇っています。

そのため、さまざまな地域や業界での設立実績を参考にしたうえで、あなたに適した節税対策をしながら会社設立を実現できるのです。

たとえば、1-2.【一部免除】たとえ赤字でも最低7万円の法人住民税は発生で解説しているように、法人に課せられる税金も地域によって変わってきます。

さらに特定の業界や、特定法人などになると、税率の仕組みや設立時の注意点も違うのです。

当法人のように、日本全国で会社設立の実績を積んでいれば、様々なお客様のケースに柔軟に対応できます。

会社設立時や、設立後にできる節税対策は、それぞれの会社の状況によって大きく変わるからこそ、豊富な実績をもつ当法人におまかせください。

7-2. 顧問契約で会社経営に欠かせない資金面を支えるサービスを活用できる

赤字決算に適切に対処するためには、単発的な税理士の利用ではなく顧問契約をするべきです。

私たち辻・本郷 税理士法人では、会社設立後もお客様の会社の資金面の土台を固めるためにも、顧問税理士契約でお客様に伴走させていただいております。

当法人でご用意している顧問サービスは、主に以下のとおりです。

資金面を支えるサービスの例 |

・会計や税務の相談 ・税務関係の届出書の作成 ・法改正に関する情報提供と対策 ・決算や納税のシミュレーション ・決算書などの作成 ・会計帳簿の記帳代行 ・税務調査の対応 ・助成金や補助金活用のアドバイス ・予算や事業計画の策定 ・相続対策や事業承継対策 など |

当法人の幅広い顧問サービスをご利用いただければ、赤字決算になってもあなたが将来損しないための対応をとることができます。

7-3. 万が一の税務調査にも元国税庁OBが中心となりしっかり対応する

費用がかさむ会社設立直後は、どうしても赤字決算になってしまう可能性が高くなってしまいます。

3-2. 脱税を疑われてしまうかもしれないでも解説しているように、赤字が原因で税務調査が入った場合に備えて、当法人では税務調査に強い人材を配置しているのでご安心ください。

辻・本郷 税理士法人では、税務調査を行う側の立場にいた元国税庁OBが中心となり、お客様の税務調査に立ち会えるようにしています。

税務調査についてすみずみまで知り尽くしたスタッフがいるからこそ、不安な税務調査にも適切な対処ができるのです。

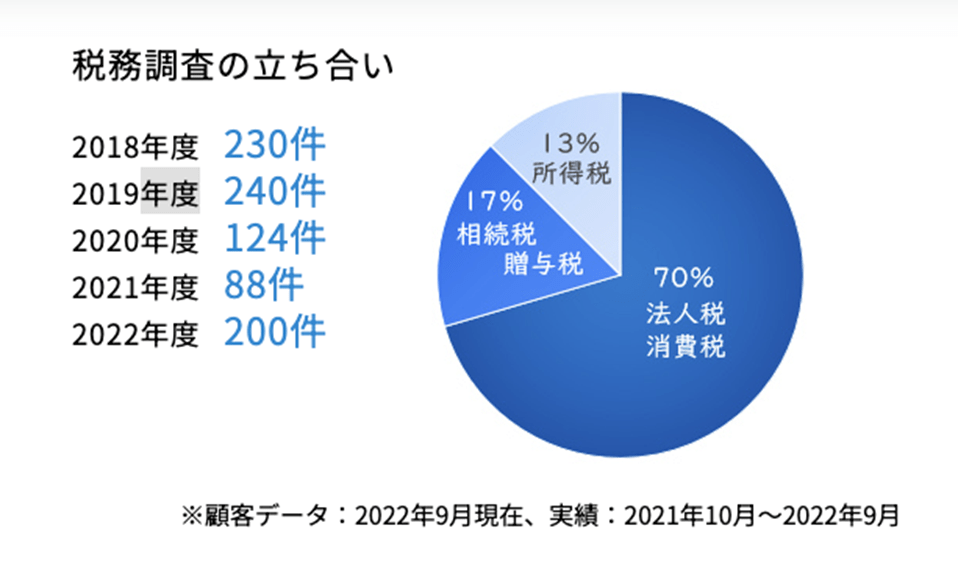

実際に、当法人では以下の件数の税務調査立ち会いを行ってきました。

この件数をみてもわかるように、実は多くの方が急な税務調査で困っている場合があるのです。あなたが会社を設立した後も、何年後に税務調査が入るのかは予想できません。

そのため、脱税や不正をしていない場合でも、「いつ税務調査が入るかわからない」という不安は経営者の誰しもが抱えているのです。

赤字決算になってしまうと税務調査が入る可能性が高まるかもしれません。だからこそ、税務調査に強い辻・本郷 税理士法人のサポートで、いつ税務調査が入っても大丈夫なように用意しておきましょう。

8. まとめ

この記事では、法人が赤字決算になった場合に発生しない・する税金と、赤字決算になるリスクについて解説してきました。

◎赤字になると全額免除される税金

・法人税 ・法人事業税 ・地方法人税 ・特別法人事業税 |

上記の4種類の税金は、赤字になると免除されます。しかし、法人住民税は資本金や従業員数次第で、最低7万円の定額の税金を支払わなければいけません。

法人に課せられる税金には、赤字でも変わらず発生する税金もあります。

◎赤字になっても免除されない税金

・消費税 ・源泉所得税 ・住民税(特別徴収) ・印紙税 ・登録免許税 ・固定資産税 ・自動車税 など |

このように、会社が赤字になると全額免除される税金があるため「節税目的の赤字決算」を考えてしまう方もいます。しかし、赤字決算には将来的なリスクもあると理解しておかなければいけません。

これから会社を設立して経営していく方は、赤字決算で損をしないためにも、節税と利益のバランスを考えんがら、あなたの会社に必要な適切な対処をしていきましょう。