「副業収入があるけれど、インボイス制度にどう対応すればいい?」

そんなふうに、判断に迷っているところではないでしょうか。

・インボイス制度の申請をすべきなのか?

・免税事業者のままでいたほうがいいのか?

・そもそもインボイス制度って何……?

など、「正直わからないことだらけ」という方も多いはずです。

あるいは「勤務先に副業の内容がバレるのでは?」という不安の声も聞かれます。

この記事では、「副業」で収入を得ている方向けに「インボイス制度」を解説します。

冒頭で触れた疑問をクリアに解決して、自分に最適な選択をできるようになりましょう。

目次

1. インボイス制度とは?基本の知識

最初に「そもそも、インボイス制度って何?副業とはどう関係ある?」といった、基本事項から確認していきましょう。

1-1. インボイス制度とは?

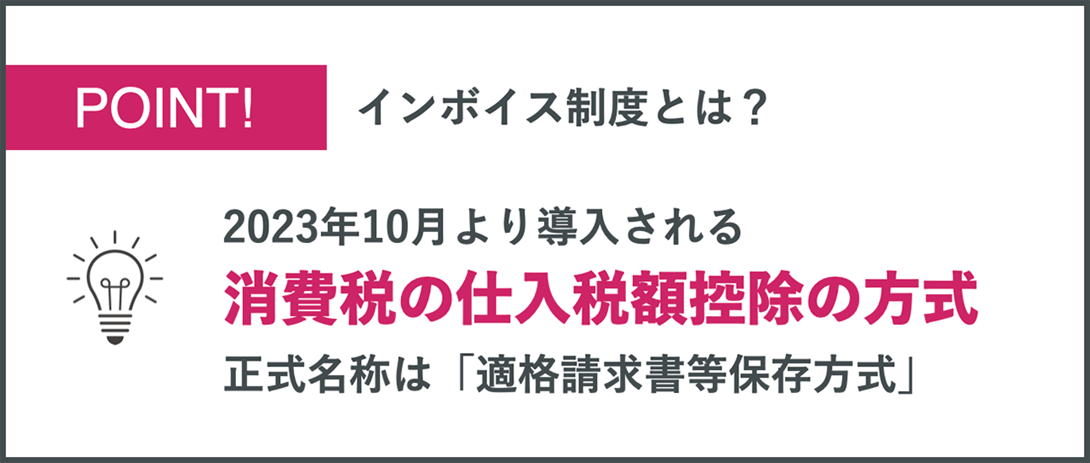

インボイス制度とは、2023年10月より導入される消費税の仕入税額控除の方式のことで、正式名称は「適格請求書等保存方式」です。

簡単にいえば、

「買い手(発注者)は、売り手(受注者)が発行したインボイス(適格請求書)を保存することで、仕入税額控除が受けられる」

という制度です。

たとえば、あなたが副業をしていて、A株式会社から仕事を受注しているとします。

その場合、あなたがA株式会社に対してインボイスを発行すれば、A株式会社は控除が受けられる、という仕組みです。

1-2. インボイスとは?

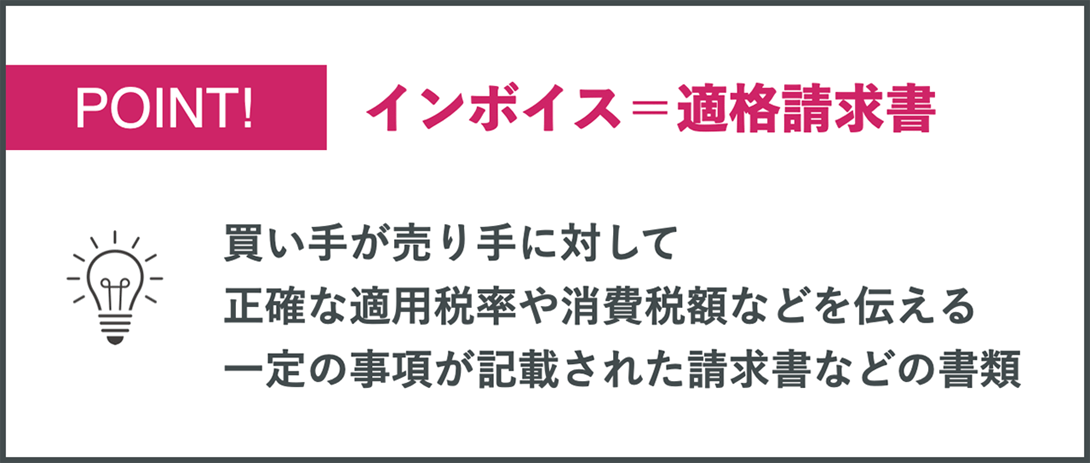

「インボイス(invoice)」とは請求書という意味の英単語ですが、インボイス制度におけるインボイスは「適格請求書」のことで、以下のとおり定義されています。

【インボイスとは?】

インボイスとは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

※ 請求書や納品書、領収書、レシート等、その書類の名称は問いません。

副業をしていて、企業などの取引先から仕事を受注している人は、上記でいう「売り手」となります。

買い手である取引先に提出する「インボイス」には、決められた事項を記載する必要があります。

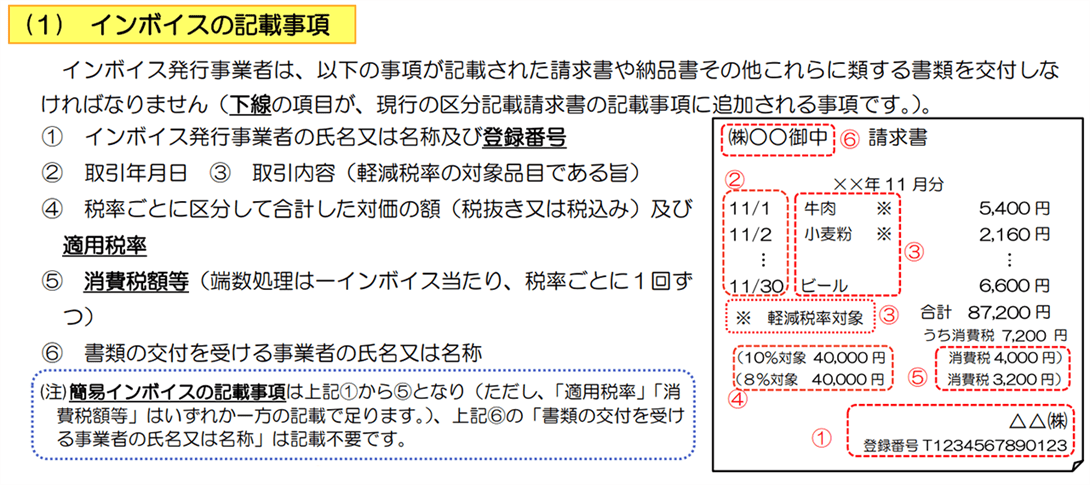

【インボイスの記載事項】

インボイス発行事業者は、以下の事項が記載された請求書や納品書その他これらに類する書類を交付しなければなりません(下線の項目が、現行の区分記載請求書の記載事項に追加される事項です。)。

① インボイス発行事業者の氏名又は名称及び登録番号

② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一インボイス当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

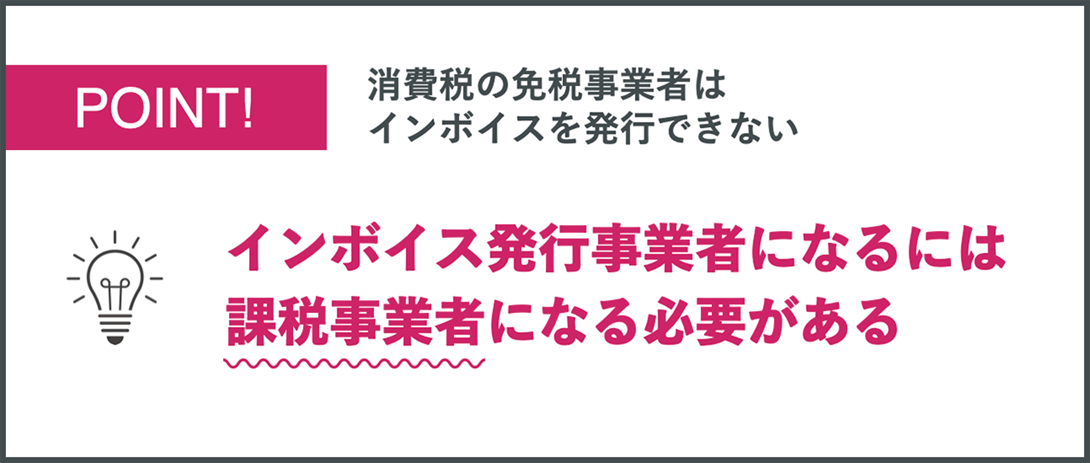

1-3. インボイス制度は課税事業者でなければ登録できない

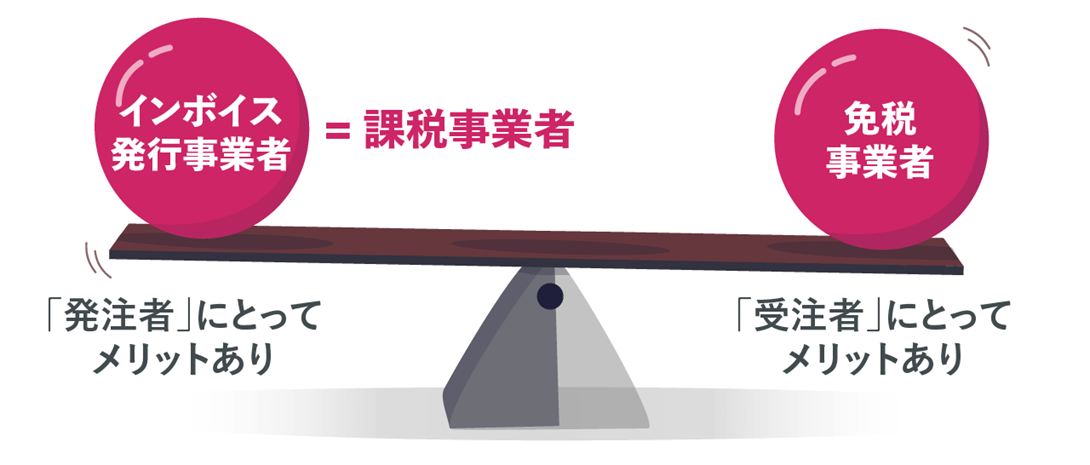

インボイスを発行すると、買い手(発注者、取引先)は税額控除を受けられるので、この点だけ見れば、ぜひ発行したいところです。

しかしながら、売り手(受注者、副業している人)にとって重要な焦点は、「自分が納税する消費税の免除」です。

どういうことか、少しややこしいので、順序立てて説明します。

まず、インボイスを交付できるのは、インボイス発行事業者に限られます。

インボイス発行事業者となるためには、インボイス発行事業者登録制度に登録申請手続きを行い、登録を受ける必要があります。

そして、登録を受けるためには「消費税の課税事業者」でなければならないのです。

消費税の納税が免除されている免税事業者の場合は、インボイスの登録と同時に、課税事業者になる必要があります。

1-4. 課税事業者・免税事業者とは?

ここで「課税事業者」「免税事業者」という言葉が出てきました。

【課税事業者と免税事業者】

・課税事業者:消費税の納付義務がある事業者

・免税事業者:消費税の納付義務が免除されている事業者(基準期間の課税売上高が1,000万円以下)

事業において、対価を得て取引を行うと、基本的に消費税が課税されます。

たとえば、あなたが副業でイラストを描き、年間50万円の売上を得たら消費税10%の5万円を納付しなければなりません(注:実際の税額は控除などで変動します)。

しかし、

〈基準期間の課税売上高及び特定期間の課税売上高等が1,000万円以下の事業者(免税事業者)は、その年(又は事業年度)は納税義務が免除される〉

という仕組みがあります。

出典:国税庁「消費税のしくみ」

これまで、課税売上高が1,000万円以下の範囲で副業を行っていた人は、消費税の納税義務が免除される「免税事業者」だったため、消費税を納める必要がありませんでした。

1-5. インボイス発行事業者になると課税事業者になる

ここでインボイス制度の話に戻りましょう。

副業している人がインボイス発行事業者になると、発注者である取引先にとってメリットがあるため、取引先から求められるケースが多いと考えられます。

しかしながら、これまで免税事業者だった人(課税売上高が1,000万円以下)は、インボイス発行事業者になることで、あらたに消費税の納税義務が生じるというデメリットがあります。

以上、インボイス制度の概要と副業における焦点をおおまかに解説しました。

以降の章では、より細かな影響を、次の3つに分けて見ていきましょう。

(1)取引先

(2)勤務先

(3)納税額

2. 副業におけるインボイス制度の影響(1)取引先

まず、取引先企業(発注元)から副業の仕事を受注して請け負っているケースで、「取引先」に関する影響を見てみましょう。

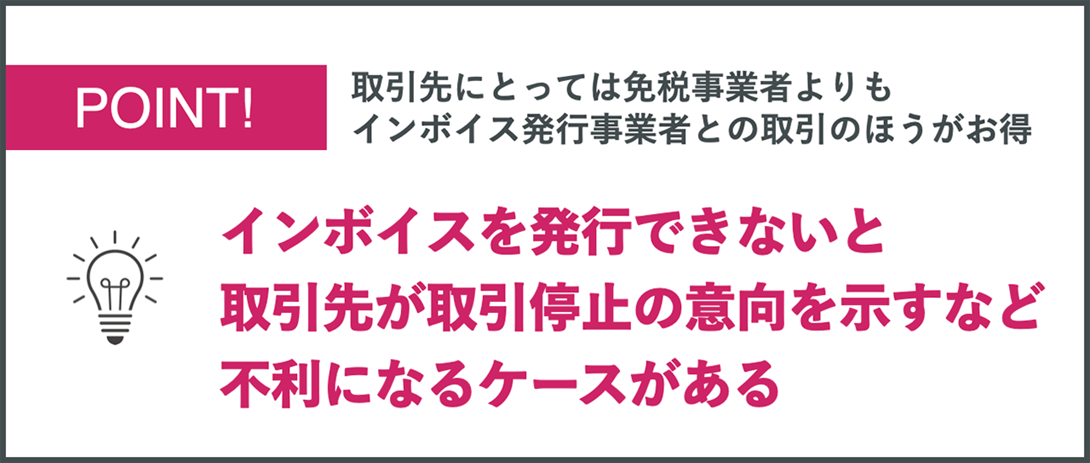

2-1. インボイスがないと取引先は仕入税額控除ができない

先ほど述べた内容のおさらいとなりますが、取引先は、インボイスがないと仕入税額控除ができません。

例として、あなたが取引先からイラストの発注を受けて、イラストを納品したとします。これは、取引先の立場から見ると「仕入」です。

イラストの対価となる請求について、あなたがインボイスを発行すれば、取引先は仕入税額控除を受けられます。

取引先が納税する消費税を算出する際に、あなたに支払った消費税額分は差し引いて計算できる、ということです。

端的にいえば、インボイスがあるほうが、取引先の税負担は軽減されて、取引先にとってお得です。

どのような方針をとるかは、それぞれの企業によって異なりますが、副業の取引先が、

「インボイス発行事業者とだけ取引する」

「インボイス発行事業者を優先して取引する」

といった方針であれば、インボイス発行事業者にならないと不利になるリスクがあります。

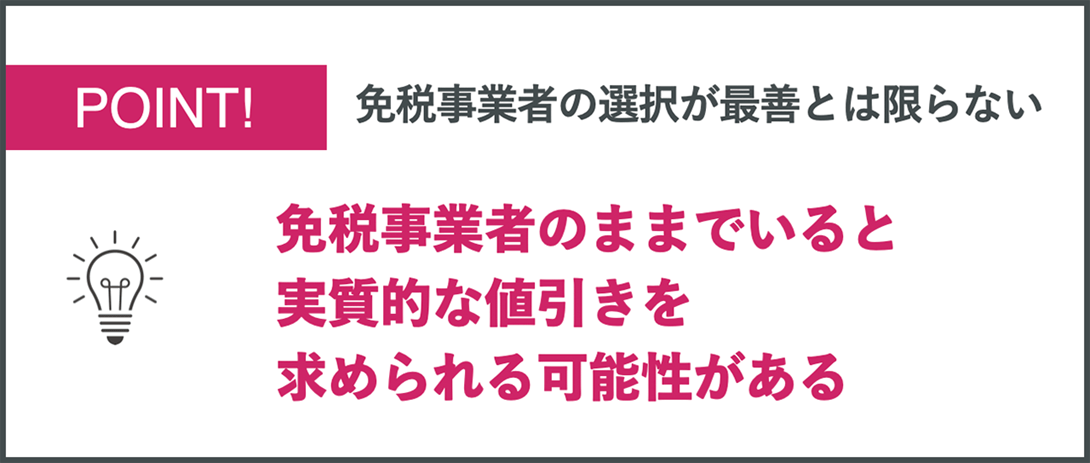

2-2. インボイスを発行しないと税抜(実質値引き)支払いになる可能性がある

“インボイス発行事業者にならずに免税事業者のままでいる相手” との取引を停止せず、取引を継続する企業の動きも多く見られています。

しかしながら、実質的な値引きが求められるケースが、珍しくありません。

【企業の対応例】

・インボイスありの場合:消費税込みの金額を支払う(従来どおり)

・インボイスなしの場合:消費税抜きの金額を支払う(従来よりも実質値引き)

これまで多くの企業では、慣習的に、相手が免税事業者でも課税事業者でも、一律税込で支払うやり方が採用されてきました。

それが、インボイス制度の導入を機に、

「インボイス発行事業者(課税事業者)であれば税込/免税事業者であれば税抜」

と分ける方針をとるケースが増えています。

副業をしている人の立場から見ると、取引先への請求金額が税込から税抜になると、単純計算で「-10%」となります。

免税事業者のままでいることで消費税を納める必要がなくても、取引先からの入金額が値引きされると、手元に残るお金は減ってしまいます。

ここでひとつ、注意したいポイントがあります。

詳しくは「4. 副業におけるインボイス制度の影響(3)納税額 」にて後述しますが、インボイス発行事業者(課税事業者)になったとしても、10%の消費税を納めるとは限りません。

簡易課税制度や特例の適用によって、軽減できることが多い状況です。

取引先からの実質値引きがあるか・ないかを含めて、インボイス発行事業者になるか・ならないかを慎重に判断する必要があります。

2-3. 取引相手が免税事業者や一般消費者の場合は影響ない

ここまでのお話は、取引先が「課税事業者」である前提で進めてきました。

一方、副業の取引相手が免税事業者や一般消費者の場合、インボイス制度の影響はほとんどないと考えてよいでしょう。

インボイスの有無は、課税事業者が控除を受けるために必要なものであり、免税事業者や一般消費者にとっては関係がないからです。

【免税事業者・一般消費者の例】

・課税売上高1,000万円以下の小規模事業者

・会社設立をしてから2年以内、事業開始してから2年以内の個人事業者(2年間は消費税の納税が免除される措置があるため)

・メルカリなどで取引する一般人

・個人の顧客(飲食店、サロン、英会話教室、その他)

3. 副業におけるインボイス制度の影響(2)勤務先

続いて、副業している方が社員として勤務している「勤務先」の企業と、インボイス制度の関係について、見ていきましょう。

「インボイス制度に登録すると、情報が公開されるらしい。

勤務先に副業をしていることや、副業の内容がバレるのでは?」

と心配している方がいますが、結論からいえば、その可能性は低いといえます。

3-1. 現在は登録番号から検索しなければ名前は公表されない

“インボイス制度に登録するか・否か” の焦点として、「免税事業者・課税事業者問題」以外に挙げられるのが、「個人情報の公開」についてです。

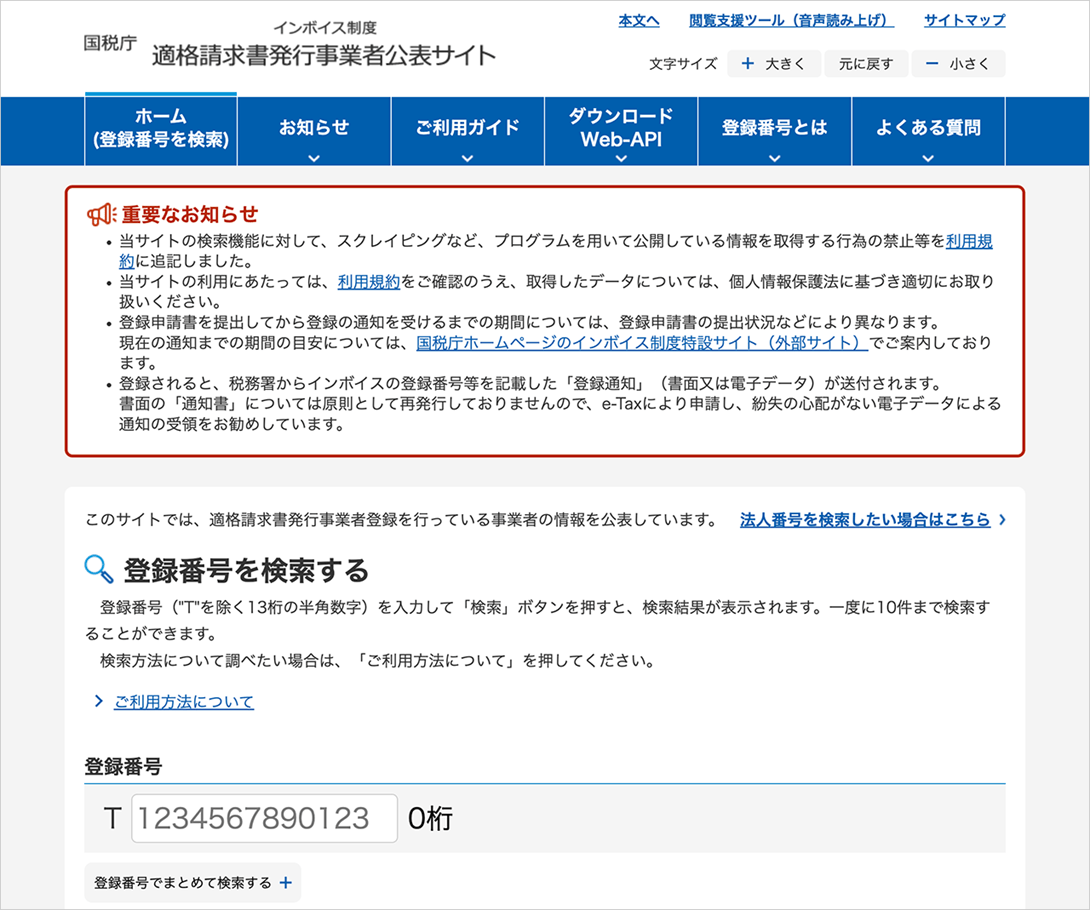

インボイス制度に登録してインボイス発行事業者になると、「国税庁インボイス制度適格請求書発行事業者公表サイト」に情報が掲載されます。

インボイス制度の登録を受けると付与される「登録番号」から検索すると、氏名などの登録情報が表示されます。

しかし、登録番号は取引先へ発行するインボイスに掲載するものです。勤務先は、こちらから登録番号を伝えない限りは、知り得ない情報となります。

よって、登録番号検索から、インボイス発行事業者であることを知られる可能性は、極めて低いといえるでしょう。

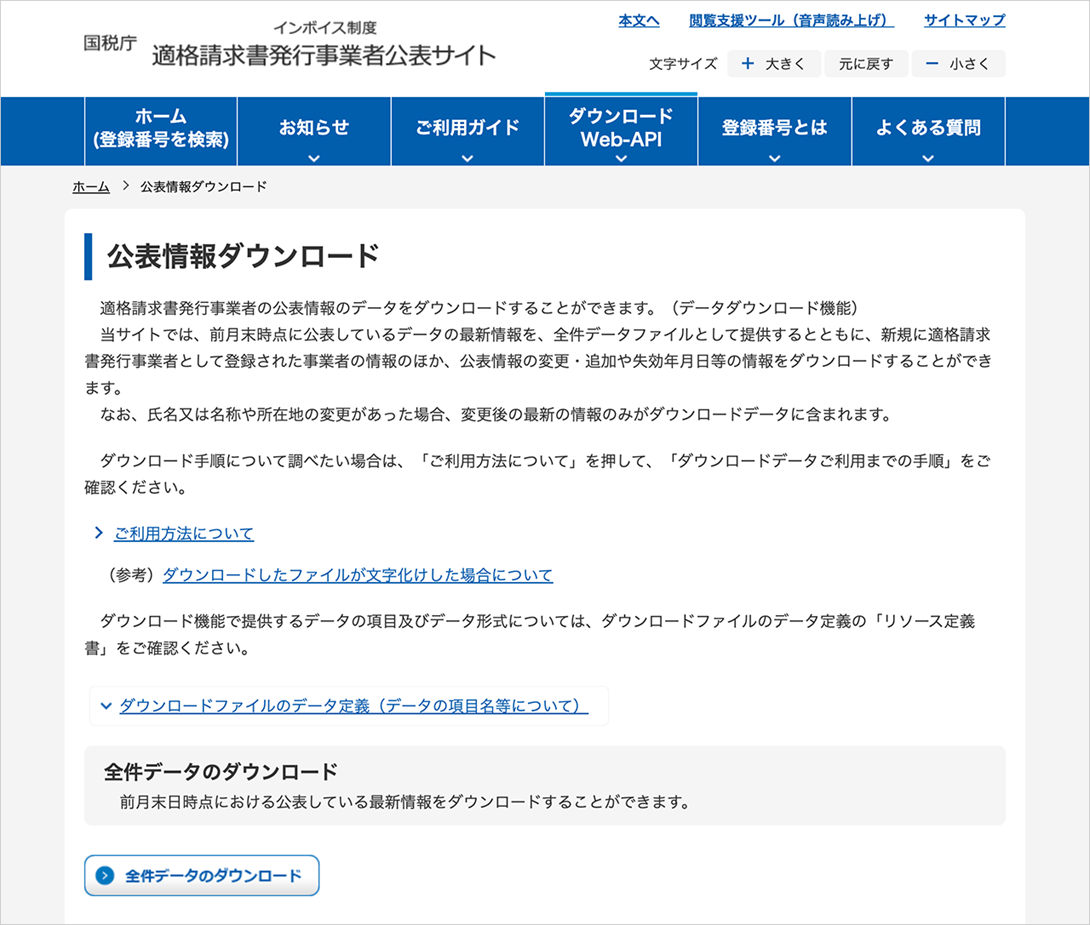

3-2. 全件ダウンロードのデータは仕様変更済

出典:公表情報ダウンロード

補足として、2022年9月に大きな問題となったのが、インボイス発行事業者の情報が一括ダウンロードできる仕様になっていたことです。

このファイルには登録者の「氏名」が含まれていました。

当該ダウンロードページは閉鎖された後、2023年4月に再開され、個人事業者データからは、氏名や住所、屋号など以下10項目の値が削除されました。

個人の全件データファイル及び差分データファイルのうち個人事業者のデータに限り、次の10項目の値を削除しております。

1. 本店又は主たる事務所の所在地(公表申出)

- 本店又は主たる事務所の所在地都道府県コード(公表申出)

- 本店又は主たる事務所の所在地市区町村コード(公表申出)

- 日本語(カナ)

- 氏名又は名称

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地都道府県コード

- 国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地市区町村コード

- 主たる屋号

- 通称・旧姓

出典:全件データファイル及び差分データファイルの提供再開について(令和5年4月4日更新)

2022年9月にメディアでも広く報道され、話題になった影響で、

「インボイス発行事業者になると、個人情報が公開される」

と認識されている方は多いですが、現在は改善されている点を押さえておきましょう。

なお、個人事業主ではなく法人の形態で副業をしている方は、引き続き上記の 4. から 8. の項目の値が公開されていますので、ご注意ください。

4. 副業におけるインボイス制度の影響(3)納税額

最後に3つめの要素として、インボイス制度に登録すると、「納税額」がどう変わるのか、見ていきましょう。

4-1. 課税事業者の消費税額の計算方法

インボイス発行事業者となり、課税事業者となったら、確定申告の際に算出した消費税額を申告して、納付する必要があります。

消費税額の計算方法は、次の2つから選択できます。

・原則課税方式:原則となる本来の算出方法

・簡易課税方式:簡易的な算出方法(前々年の課税売上高が5,000万円以下の場合のみ適用できる)

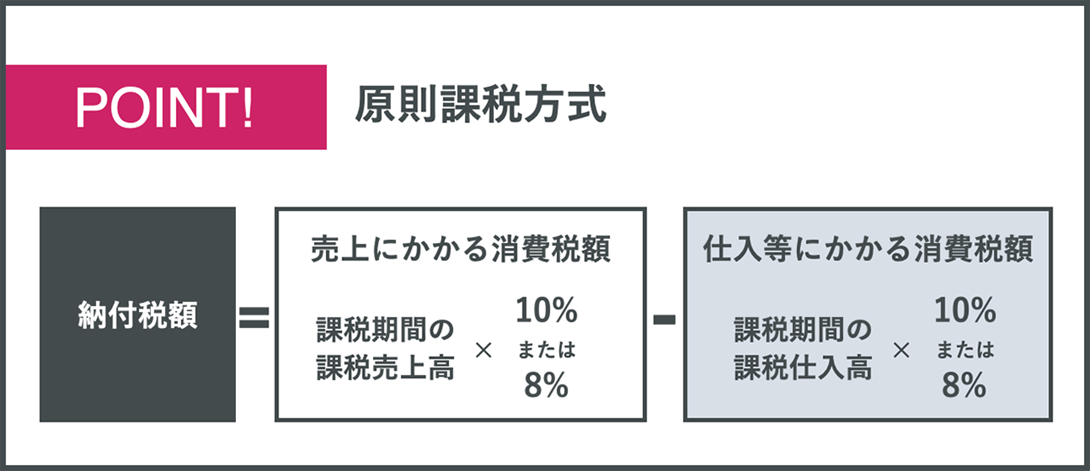

4-2. 原則課税方式(一般課税方式)

原則課税方式では、売上にかかる消費税額から、仕入・経費などにかかる消費税額を差し引いて、納付税額を算出します。

【計算例】

・1年間の売上高 100万円 にかかる消費税額:10万円(10%の場合)

・仕入等にかかる消費税額:仕入・経費 20万円にかかる消費税額 2万円(10%の場合)

納付税額:10万円 – 2万円 = 《8万円》

原則課税方式は、仕入や経費の消費税額が異なる場合や、非課税の仕入がある場合などには、計算が煩雑になる算出方法です。

そこで、次にご紹介する簡易的な算出方法が用意されています。

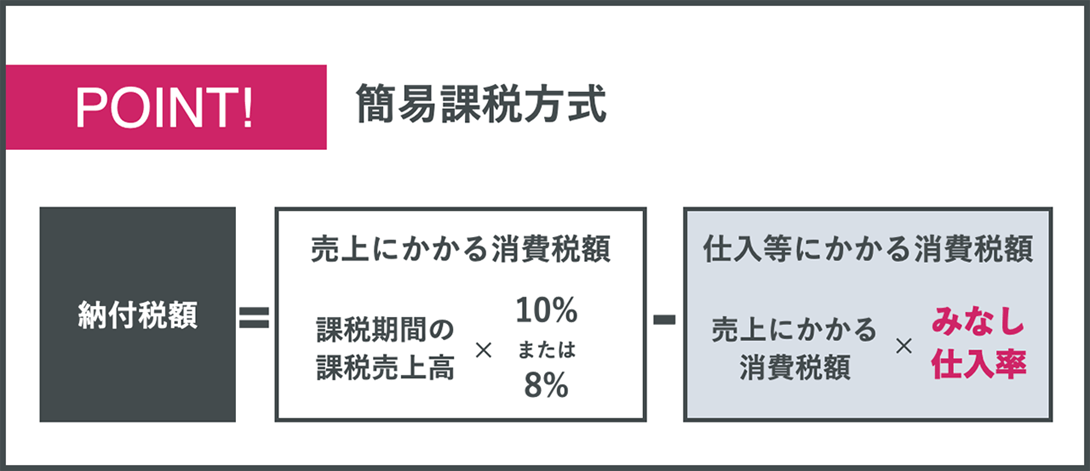

4-3. 簡易課税方式

簡易課税方式では、仕入や経費にかかった消費税額を算出する必要はありません。売上高から算出した「売上にかかる消費税額」に、みなし仕入率を掛け合わせることで算出します。

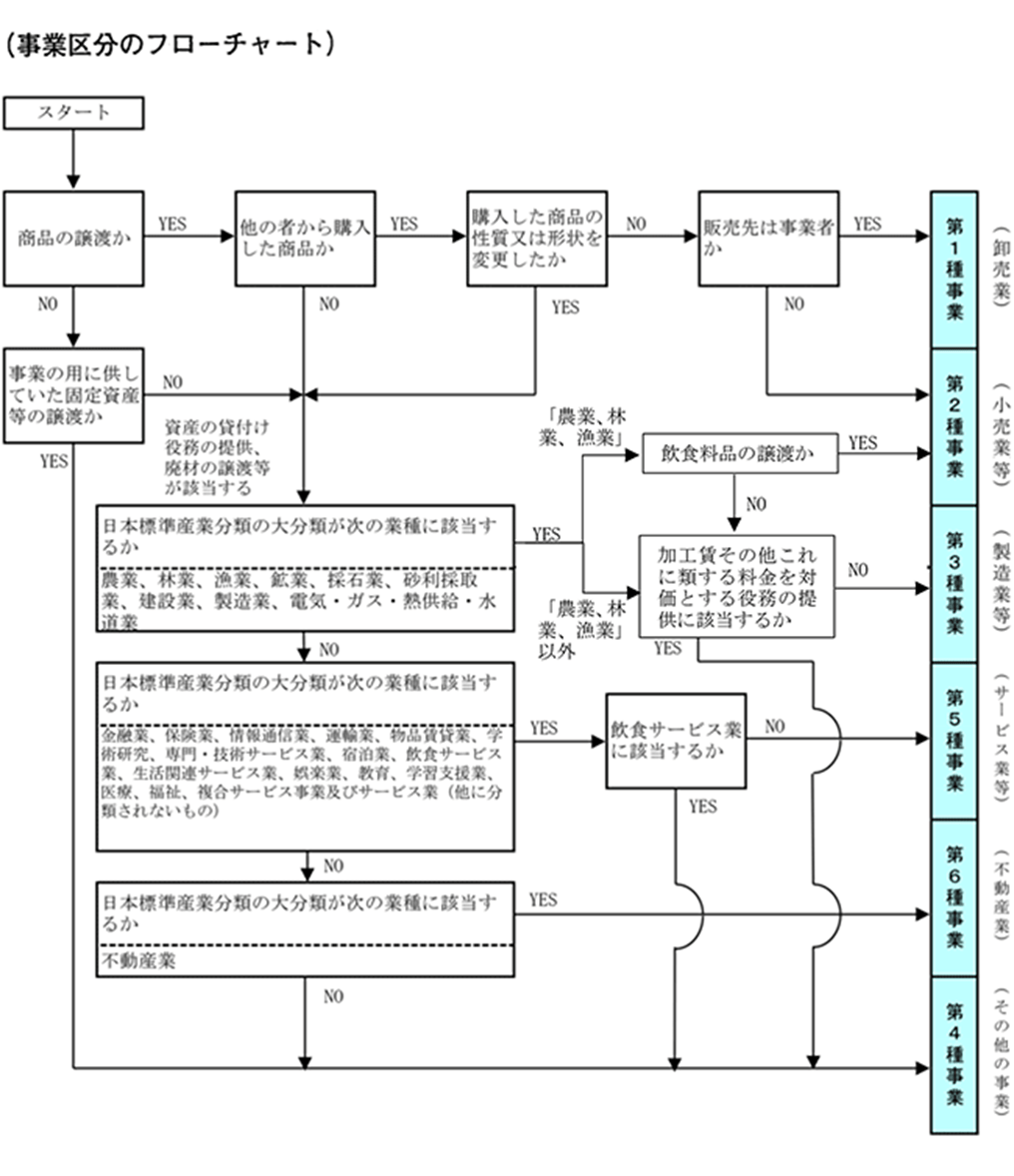

みなし仕入率は、事業区分によって決まっていて、以下のとおりです。

【みなし仕入率】

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。 |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に係る事業)をいいます。 |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業および水道業をいい、第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除きます。 |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業をいい、具体的には、飲食店業などです。なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となります。 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第1種事業から第3種事業までの事業に該当する事業を除きます。 |

| 第6種事業 | 40% | 不動産業 |

たとえば、デザイナーやライターであれば「第5種事業」となり、みなし仕入率は50%です。

【計算例】

・1年間の売上高 100万円 にかかる消費税額:10万円(10%の場合)

・仕入等にかかる消費税額:10万円 × みなし仕入率 50% = 5万円

納付税額:10万円 – 5万円 = 《5万円》

上記の例では、結果として納税額は課税売上高の《5%》となります。

先ほど、「2-2. インボイスを発行しない税抜(実質値引き)支払いになる可能性がある 」というお話をしました。

以下のケース比較では、インボイス発行事業者になる【ケースB】のほうが、手元に残るお金は多くなる計算になります。

・【ケースA】インボイス発行事業者にならず、免税事業者のままでいて、取引先から消費税10%分を値引きされる

・【ケースB】インボイス発行事業者になり、取引先からは引き続き消費税10%を受け取ったうえで、5%を課税事業者として納税する

※注:上記はわかりやすく単純化していますが、実際にはさまざまな控除などによって税額は変動します。

なお、みなし仕入率を調べるうえで、ご自身の事業区分がわからない場合は、以下を目安にしてください。

出典:国税庁「簡易課税の事業区分について(フローチャート)」

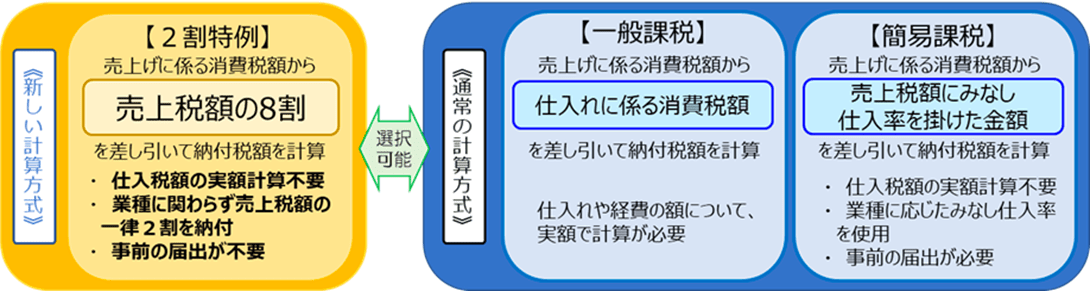

4-4. 2割特例

さらに知っておきたいのが、インボイス制度を機に、免税事業者から課税事業者になった場合に選択できる「2割特例」です。

ここまでに解説した、一般課税・簡易課税に次ぐ、第3の選択肢として選択できます。

【計算イメージ】

出典:国税庁「2割特例」

※2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

売上税額の8割が控除されるため、先ほどの簡易課税のみなし仕入率が80%の場合と、同じ計算式になります。

【計算例】

・1年間の売上高 100万円 にかかる消費税額:10万円(10%の場合)

・仕入等にかかる消費税額:10万円 × 2割特例の控除 80% = 8万円

納付税額:10万円 – 8万円 = 《2万円》

5. 不明な点は自己判断ではなく専門家へ相談を

ここまでお読みいただき、インボイス制度について、自分はどう対応すべきか、見えてきたでしょうか。

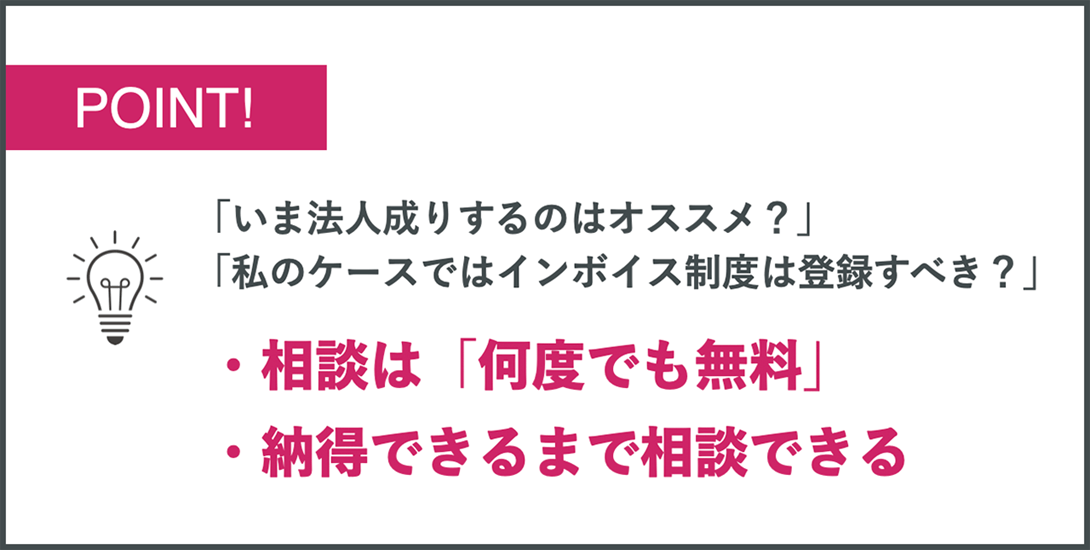

「どちらにすればよいか、迷っている」

「まだ、理解しきれない部分がある」

という場合には、専門家に相談することをおすすめします。

5-1. インボイス対策はプロに相談するのが安心

インボイス制度は、2023年10月開始の新しい制度のため、真偽不明な内容も含めて、さまざまな情報が飛び交っています。

副業で収入を得てきた方にとっては、「課税事業者になるか・否か」の選択を急に迫られることとなり、戸惑いが大きいのではないでしょうか。

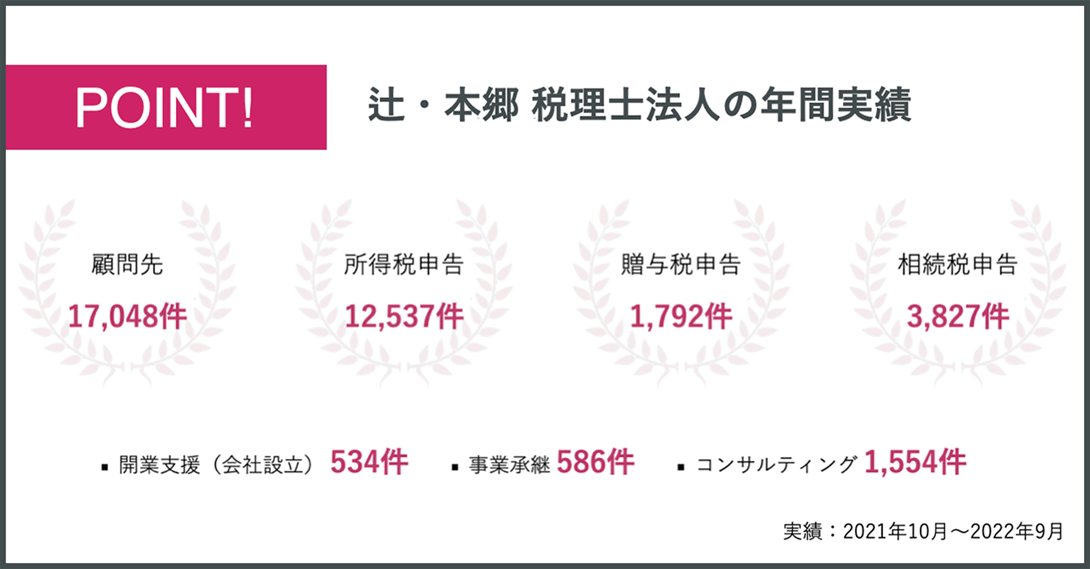

そんなときはぜひ、辻・本郷 税理士法人まで、ご相談ください。

辻・本郷 税理士法人は、実績多数の大手だからこそ、現場レベルでの知見が豊富です。

取引先側の企業はどのようなスタンスが多いのか、似た境遇にいる副業の方々はどう対応しているのか、実務レベルの現実的なアドバイスをご提供できます。

5-2. このタイミングでの法人成りも検討の余地あり

これまでに「法人成り」のタイミングを計っていた方にとっては、会社設立を本格的に検討するよい機会ともいえます。

6. まとめ

本記事では「インボイス制度と副業」をテーマに解説しました。要点をまとめておきましょう。

副業におけるインボイス制度の影響として、取引先に対しては以下が挙げられます。

- インボイスがないと取引先は仕入税額控除ができない

- インボイスを発行しない税抜(実質値引き)支払いになる可能性がある

- 取引相手が免税事業者や一般消費者の場合は影響ない

一方、社員として勤めている勤務先に対しては、以下のとおりです。

- 現在は登録番号から検索しなければ名前は公表されない(→ インボイス制度から勤務先に自分の副業の情報が伝わる可能性は低い)

- 2022年9月に氏名などがダウンロードできたデータは仕様変更済

インボイス発行事業者となった場合の納税額は、次の3つから選択して算出します。

- 原則課税方式(一般課税方式)

- 簡易課税方式

- 2割特例

なお、法人成りを検討している方には、「インボイス制度を考慮した法人成りのタイミングは?3つの選択肢を解説 」の記事もおすすめです。ぜひ続けてご覧ください。