「医療法人として正しく節税して事業資金を増やたい」

「医療法人として、まだほかにできる節税方法はあるのだろうか」

現在行っている節税方法で本当に十分なのか、医療法人税や個人所得税の課税額の見直しをお考えではないでしょうか?

必要な知識と所定の手続きを踏むことで、医療法人としてまだまだ節税できる可能性があります。

医療法人ならではの節税手法として、MS法人設立を活用する方法もあれば、今日からすぐに取り入れることのできる節税方法も存在します。

そこで、この記事では医療法人の節税方法を一覧化し、節税度合いや手続きの簡単さといった指標と合わせてご紹介していきます。

本記事のポイント |

◻︎ 医療法人だからこそできる事業戦略を伴う節税方法を知ることができる ◻︎ 計画的に行うべき医療法人の節税方法を知ることができる ◻︎ 知ったらすぐにできる医療法人の節税方法を知ることができる |

この記事を読むことで、あなたの医療法人にかかる法人税や役員報酬にかかる個人所得税の負担を軽減し、手元資金を増やすヒントが得られるでしょう。

ぜひ最後までご覧ください。

目次

1.医療法人だからこそできる事業戦略を伴う節税方法2つ

医療法人だからこそできる、事業戦略を伴う大きな節税方法には、以下のふたつがあります。

| 節税度合い | 手続きの簡単さ | 節税対象 | |

| MS法人の設立と活用 | ★★★★★ | ★☆☆☆☆ | 法人 |

| 介護事業に土地を無償で提供する | ★★★☆☆ | ★★★☆☆ | 法人 |

事業拡大と節税を同時に行うことができるため、大きな成果を期待することができます。

どちらも関係法令や大規模な資金繰りなどが関係してくるため、専門家に相談しながら計画的に進めていくことをおすすめします。

どのように節税ができるのか、それぞれ見ていきましょう。

1-1.MS法人の設立と活用

| 節税度合い | 手続きの簡単さ | 節税対象 |

| ★★★★★ | ★☆☆☆☆ | 法人 |

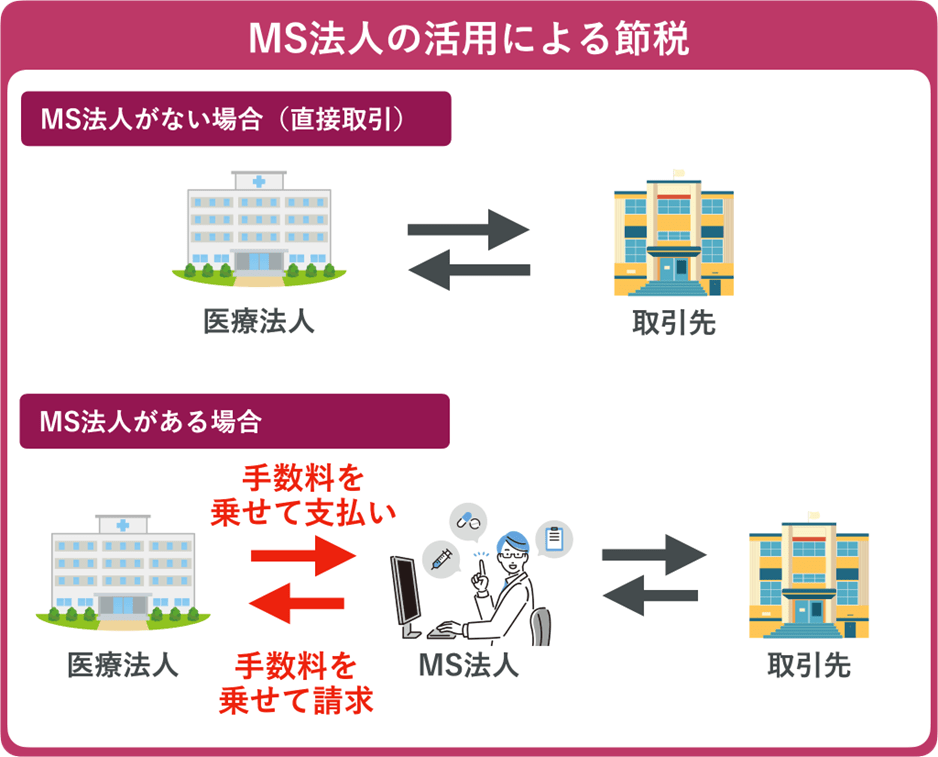

MS法人を設立することで、医療法人とMS法人とで所得を分散することができるため、法人税の節税ができます。

MS法人とは、「メディカルサービス法人」の略称です。医療法等の関連法令による業務範囲の限定を受けない、医療以外の業務を行う法人を指すものです。

MS法人では、以下の業務を行うことができます。

◎MS法人で行うことができる業務

◻︎医療消耗品や医療器具の仕入・販売 ◻︎不動産・動産の賃貸 ◻︎物販 ◻︎売店経営 ◻︎事務の派遣 ◻︎清掃の委託 ◻︎経営指導 など |

上記業務は医療法人の経営をする上で必要なものではありますが、医療法人として行うことが法令上難しい業務もあるのです。

そのため、医療法等の関連法令による規制を受けないMS法人を設立し、医療以外の業務を行わせます。

このMS法人を活用した節税策として、外部の会社と上記のような取引を行う場合、設立したMS法人を経由して取引を行うことで、医療法人の利益をMS法人に分散させることができるのです。

医療法人はMS法人を経由することで、取引先と直接取引をするよりも支出が多くなりますが、多すぎる収益を親族などが経営するMS法人に流すことで、それぞれの法人税を節税することができるのです。

医療法人ならではのこの節税方法は、別にもう一つ法人を設立するため、ほかの節税方法と比べてスケール感が大きく、その効果も多大です。

ただし、MS法人の設立は、単なる節税目的では認可されません。

医療法人とMS法人との取引は、市場価格と照らし合わせて適正なものであることが大前提であり、法外と思われるような利益の上乗せによる高額取引の場合は、自治体による指導が入ります。

事実としてMS法人の設立が必要であるということが認められるよう、設立要件などについては専門家に確認しながら慎重に進めていくことをおすすめします。

1-2.介護事業に土地を無償で提供する

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★★☆☆ | 法人 |

介護事業を営む法人が所有する固定資産は、地方税法の規定により、一定の要件を満たすことで固定資産税が非課税になります。

医療法人として介護事業を運営することで、この固定資産税負担分を節税することができます。

固定資産税が非課税になるのは、介護事業の事業者が固定資産を所有している場合だけでなく、介護事業に利用するために固定資産を無償で貸している場合も非課税になります。

つまり、医療法人で所有している土地を介護事業用に提供する場合は、賃貸契約にして固定資産税を支払うよりも、無償で提供して固定資産税を非課税にする方が、節税になるのです。

医療法人が運営する介護施設は、「医療法」に基づいて設立されることから、ほかの介護施設と比べて医療ケアを中心とした手厚い支援を行うことができます。

地域社会のニーズに応えることもできるため、介護事業への参画も大いに検討したいところです。

2.計画的に行うべき医療法人の節税方法6つ

決算期などに集中的に医療法人の内政の見直しをすることでできる医療法人の節税方法には、以下のものがあります。

| 節税度合い | 手続きの簡単さ | 節税対象 |

★★★★☆ | ★★★★★ | 法人 | |

★★★☆☆ | ★★★★☆ | 法人 | |

★★★☆☆ | ★★★☆☆ | 法人 | |

★★★☆☆ | ★★★☆☆ | 法人、個人 | |

★★★☆☆ | ★★☆☆☆ | 法人 | |

★★★☆☆ | ★★☆☆☆ | 個人 |

それぞれ具体的な方法などを見ていきましょう。

2-1.決算賞与の活用

節税度合い | 手続きの簡単さ | 節税対象 |

★★★★☆ | ★★★★★ | 法人 |

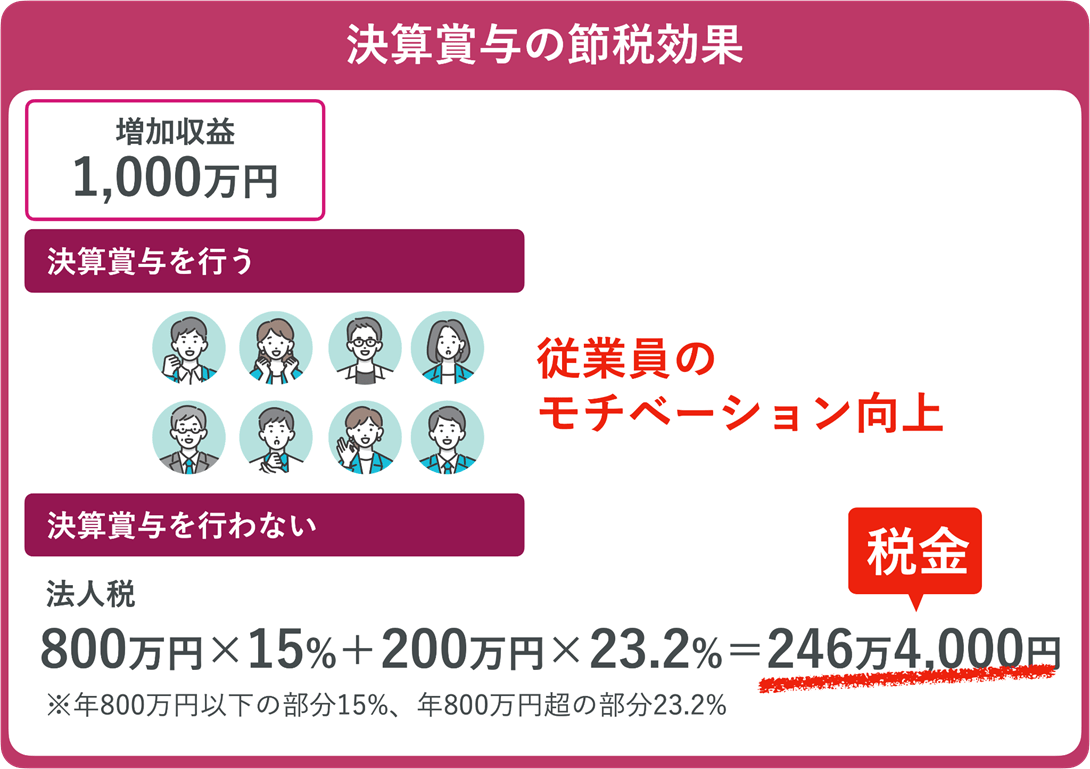

業績が好調で利益が予定よりも大幅に計上される場合、従業員に決算賞与を支給することで法人経費として計上ができるため、節税することができます。

決算賞与とは、ボーナスとは別で支給される、当期の利益に応じて従業員に支給される賞与のことを指します。

従業員にとっては臨時ボーナスのようなもので、従業員のモチベーション向上につながります。法人としては、経費計上ができるため、節税方法として活用することができるのです。

仮に1,000万円の余剰収益があった場合、決算賞与を行わずそのまま収益として課税されると、法人税を246万4,000円も多く支払うことになってしまいます。

同様に、役員へも決算賞与を支払うことができますが、実は役員への決算賞与は原則的に経費計上ができません。

「事前確定届出給与」の届け出をし、決算期に届け出通りの金額を支払うことで、例外的に経費計上することができるので覚えておいてください。

2-2.4年落ち中古車を社用車として購入

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★★★☆ | 法人 |

4年落ちの中古車を患者様送迎バスや夜勤職員のための社用車として購入した場合、購入にかかった費用全額を一度に丸ごと減価償却費として計上することができます。

普通自動車の新車の法定耐用年数は、6年と定められていますが、4年落ちの中古車の場合、すでに耐用年数のうち4年が使用されているため、残りの法定耐用年数は2年になります。

この4年落ち中古車を「定率法」で減価償却することで、購入費全額を一度にまとめて経費として計上することができるのです。

駅やバス停から遠い場所にある医療法人や介護施設の場合、患者の送迎用としてのマイクロバスや、オンコールで夜勤対応する職員のための社用車を購入することもあるでしょう。

法定耐用年数を踏まえて中古車を購入することで、当期の収益を抑えて節税することができます。

なお、この方法を使って節税するにあたり、注意すべきは以下の3点です。

◎4年落ち中古車をの購入費用を全額経費計上するための注意点

◻︎ 減価償却の方法を「定率法」とする ◻︎ 期首に購入をする ◻︎ 一括払いで購入する |

決算期の途中で購入した場合は、月割りした分しか減価償却費の計上ができないため、期首の月末までに購入を済ませることが大切です。

2-3.定期借家契約物件の内装工事による早期償却

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★★☆☆ | 法人 |

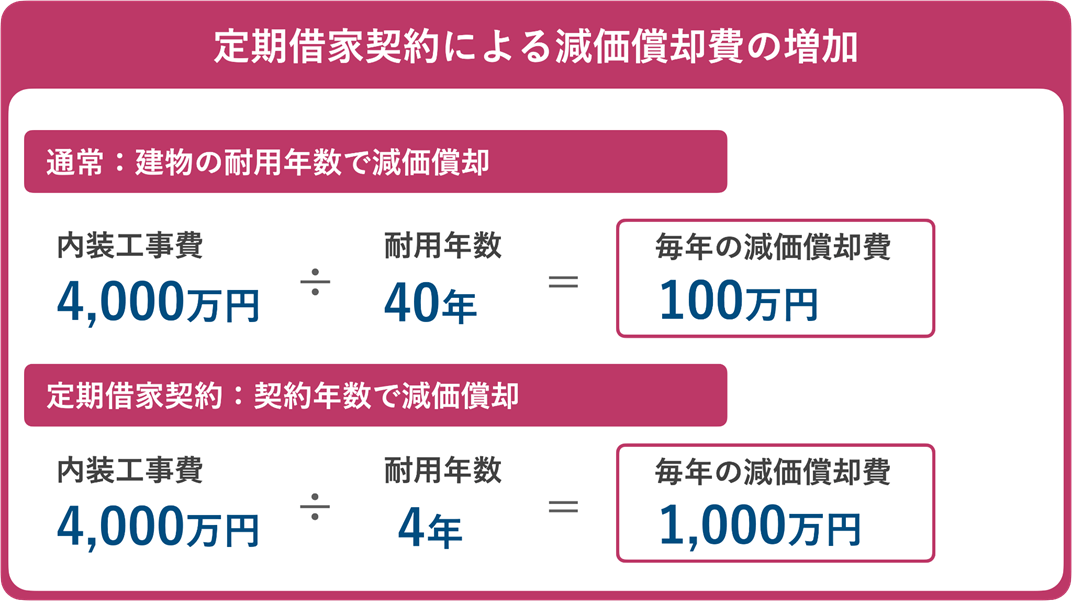

定期借家契約でテナント契約をした建物に対して内装工事を行った場合、経費計上を大きくし、節税することができます。

通常、テナント契約をした他人の建物に対して内装工事を行うと、建物の耐用年数である最長50年間で取得費を償却していくことになります。

しかし、定期借家契約の場合、定められた賃借期間の間しかその内装を使用することができないため、賃借契約の期間内で内装工事分の減価償却を行うことができるのです。

そのため、一年あたりの減価償却費を大きく設定することができ、法人の課税対象額を減らすことができます。

減価償却費は経費として計上することができるため、課税対象となる収益を減らし、節税になるのです。

ただし、契約書で自動更新されない旨の記載が明確にない場合、賃借期間で償却することは認められません。実際に定期借家契約をした場合であっても、契約書の内容をいま一度確認をしてください。

2-4.役員自宅の社宅活用

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★★☆☆ | 法人、個人 |

医療法人名義で住宅を購入または賃貸物件を借り上げ、その物件を役員社宅として経営者に賃貸することで、法人経費として計上し、節税することができます。

自宅を社宅にする方法は、以下の2つがあり、方法によって経費計上できる内容が異なります。

◎役員自宅の社宅活用方法による経費計上できるもの

自社所有 | 会社が物件を購入 | ◻︎物件購入費(減価償却) ◻︎不動産所得税 ◻︎登記費用 ◻︎仲介手数料 ◻︎維持管理に関する費用(修繕費や固定資産税など) ◻︎物件を取得するための借入金の利息など |

借り上げ | 会社名義で賃貸契約 | ◻︎家賃相当額 ◻︎賃貸契約に係る費用(仲介手数料など) |

社宅制度を取り入れると、法人としての節税だけではなく、住宅手当を支給する場合と比べて個人所得税の節税もできます。

なぜなら、住宅手当は所得と見なされ、給与と合わせて課税対象になってしまうからです。

◎住宅手当と社宅制度の課税上の違い

住宅手当 | 給料の一部となり所得が増加。所得税額の増加に加えて社会保険料の金額も個人・法人ともに増加。 |

社宅制度 | 会社が一定の金額(周辺賃料相場の50%程度)を個人から徴収するため、課税額が増えない。 |

医療法人ではなく個人で住宅を購入または賃貸契約した場合、住宅にかかる上記の経費は、法人経費にはならず、個人の固定費支出を抑えることもできません。

社宅制度の活用であれば家賃を半額程度に抑えることができるため、個人の可処分所得を大きく増やすことができます。

なお、この方法を使って節税するにあたり、注意すべきは以下の4点です。

◎役員自宅の社宅活用における注意点

◻︎ 無償提供した場合は給与として課税される ◻︎ 「豪華な社宅」と判断された場合は「通常払うべき家賃」が賃料相当額になる ◻︎ 住宅ローン控除は適用できない ◻︎ 個人所有ではないため、売却時に売却益に対する3,000万円特別控除を受けられない |

つまり、売却時まで見据えた長期的計画で運用することが大切なため、法改正の動きなども合わせていつでも頼れる専門家をそばに置いておくと良いでしょう。

2-5.増加分人件費による税額控除

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★☆☆☆ | 法人 |

前年度に支払った給与等よりも、当年度に支払った給与等が大きく増えている場合、増加額の一部を法人税から税額控除することができます。

人員が増加したり、従業員の教育を行うのにかかった経費が増加したりした場合に、一定の割合で法人税が控除されるのです。

税額控除できる金額は、給与等の増加割合に応じて以下のように定められています。

◎増加分人件費による税額控除の割合

雇用者給与等支給額が前年度と比べて1.5%以上増加 | 増加額の15%を法人税額から控除 |

【上乗せ①】 雇用者給与等支給額が前年度と比べて2.5%以上増加 | 税額控除率を15%上乗せ |

【上乗せ②】 教育訓練費の額が前年度と比べて10%以上増加 | 税額控除率を10%上乗せ |

注目したいのが、【上乗せ①】【上乗せ②】の各要件を満たすことで、最大40%も法人税額が控除されるということです。

人件費の増加は本来経営者の悩みの種になるものですが、採用や教育を計画的に行うことで、法人税の大幅な減税を叶えることができます。

参考:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

2-6.選択制確定拠出年金の導入

節税度合い | 手続きの簡単さ | 節税対象 |

★★★☆☆ | ★★☆☆☆ | 個人 |

選択制確定拠出年金の導入により、給与所得を受けている個人の所得税と社会保険料の負担が減ります。

選択制確定拠出年金とは、企業型確定拠出年金のひとつで、従業員が自分の給与または退職金の一部を確定拠出年金に原資として掛けることで、老後の資産形成を従業員自身の意思に基づいて積み立てていく制度です。

選択制確定拠出年金により拠出された掛金は、給与所得から控除されます。そのため、給与所得に比例して加算される社会保険料の負担が減ります。

従業員が現在の給与から一部を掛金として拠出した場合、従業員個人としては所得が減ることで所得税と社会保険料の負担が減り、法人としても折半で負担すべき社会保険料が減少するのです。

確定拠出年金の拠出については従業員自身の判断で決定できるため、この制度を導入しても、確定拠出年金に拠出せず、現行の給与をそのまま受け取ることも選択できます。

従業員と法人それぞれのメリットをまとめると、以下のようになります。

◎選択制確定拠出年金の導入のメリット

従業員 | 法人 |

◻︎ 所得税・住民税が下がる ◻︎ 社会保険料が下がる ◻︎ 運用益が非課税になる ◻︎ 年金受取時に所得税控除の対象になる | ◻︎ 社会保険料が削減できる |

選択制確定拠出年金は、加入にあたって法人規模の要件などが設けられていないため、従業員がだれも拠出をしなかったとしても、代表者1人の拠出だけで運用することもできます。

3.すぐにできる医療法人の節税方法3つ

社内の規定の取り決めなどですぐに実行することのできる医療法人の節約方法として、以下の3つがあります。

| 節税度合い | 手続きの簡単さ | 節税対象 |

★☆☆☆☆ | ★★★★★ | 法人、個人 | |

★☆☆☆☆ | ★★★★★ | 法人、個人 | |

★★☆☆☆ | ★★★★☆ | 法人 |

それぞれ詳しく見ていきましょう。

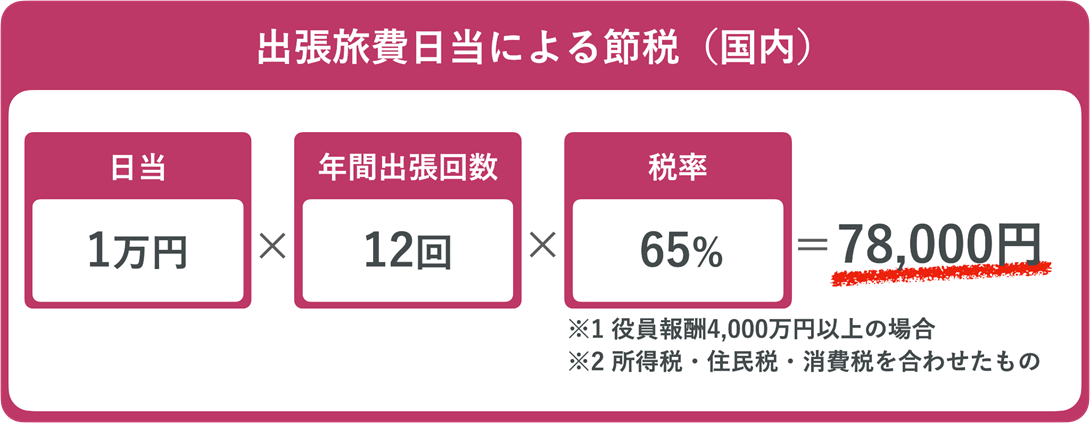

3-1.出張旅費日当の活用

節税度合い | 手続きの簡単さ | 節税対象 |

★☆☆☆☆ | ★★★★★ | 法人、個人 |

出張旅費日当を支給することで、法人税と個人所得税それぞれを節税することができます。

出張旅費日当とは、交通費や宿泊費以外で、出張に伴う精神・肉体的疲労に対する慰労や、諸雑費の支払いに対する実費弁償として支給するものです。

学会などで遠方に出張した場合に、実費で支払ったものを会社が補填する性質のものなので、出張旅費日当は個人の所得税の対象にならず、法人としても経費計上できるため、節税することができます。

国内出張が月に一回あると仮定すると、日当1万円で年間78,000円の個人所得税・住民税・消費税の節税効果があります。

なお、日当の設定額については、一般常識と照らし合わせる形で、おおよそ以下の支給額が妥当と言えます。

◎出張旅費日当の支給額目安

国内出張 | 5,000円〜1万円程度 |

海外出張 | 1~2万円 |

支給を受けるには、出張の際に日当を支給する「出張旅費規程」などの社内規程を設ける必要があります。

規定に従って「日当・宿泊費・支度料」を支給することで、会社の経費として計上できるほか、支給を受けた個人の所得税が非課税になるのです。

また、出張先が国内の場合には、日当部分について「消費税の仕入税額控除」を使うことができるため、消費税についても合わせて節税になります。

なお、出張旅費規程は、社内の全スタッフについて規定する必要があることに注意してください。支給額は理事長、理事、管理職、その他社員と傾斜をつけて設定することができます。

このほか、出張旅費規程で交通費や宿泊費、海外出張時の「支度料」についても定額支給の規定をすることで、経費清算処理の簡素化と節税を叶えることができます。

実際の日当の設定金額や出張旅費規程の作成には、過去の裁判事例などとの照らし合わせも必要になってくるため、税理士などの専門家に相談して決めることをお勧めします。

参考:国税庁 No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

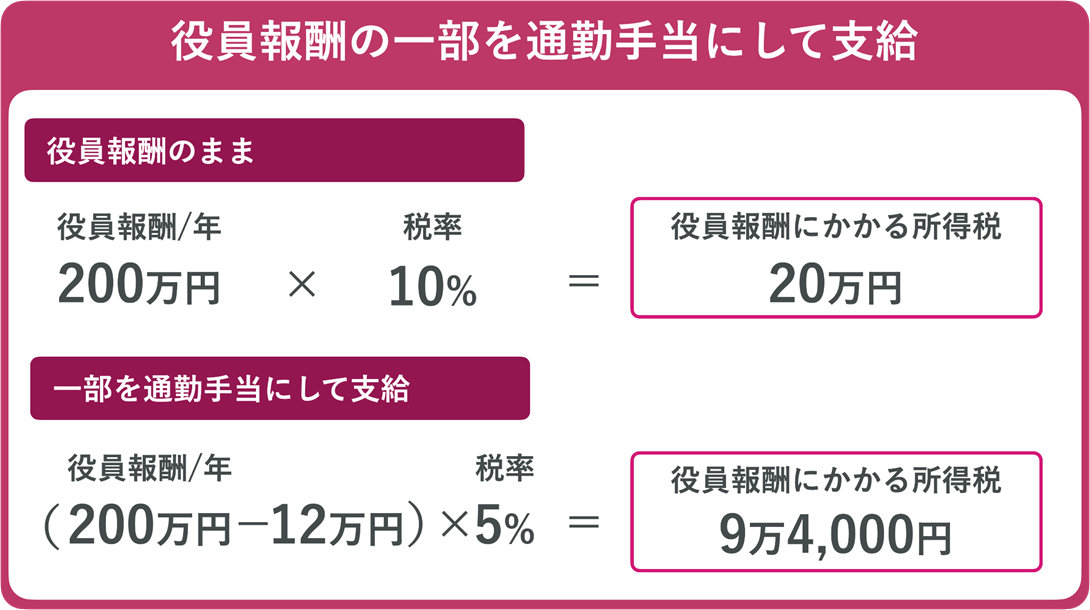

3-2.役員への通勤手当の支給

節税度合い | 手続きの簡単さ | 節税対象 |

★☆☆☆☆ | ★★★★★ | 法人、個人 |

従業員だけでなく、役員に対しても通勤手当を支給することができます。役員報酬の一部を通勤手当として支給することで、役員の個人所得にかかる税金が節税できるのです。

※所得税率は累進課税のため、195万円未満か195万円超かで税率が変わる。参考:国税庁 所得税の税率

役員が実際に受け取る金額は同じでも、累進課税の枠を超えないように一部を通勤手当で支給調整をすると、所得税の負担が大きく変わる場合があるのです。

通勤手当は業務にかかる必要経費なので、個人所得税がかからず、法人経費としての計上もできます。

また、役員がマイカーで通勤している場合にも、通勤手当は支給することができます。

私物を使って通勤する個人の負担を軽減するためにも、私用部分との兼ね合いとして、通勤にかかる以下の費用相当も盛り込むことができるのです。

◎マイカー通勤者の通勤手当に盛り込むことのできる経費

◻︎ガソリン代 ◻︎消耗品費(タイヤ、オイル各種、ブレーキパッド等) ◻︎保険料等の費用 |

なお、マイカー通勤の場合には、公共交通機関を利用した通勤と異なり、距離ごとに以下のような非課税上限額があります。

片道km数(以上~未満) | 1ヵ月あたりの上限額 |

~2km | 全額非課税 |

2km~10km | 4,200円 |

10km~15km | 7,100円 |

15km~25km | 12,900円 |

25km~35km | 18,700円 |

35km~45km | 24,400円 |

参考:国税庁 No.2585 マイカー・自転車通勤者の通勤手当

上記の非課税上限額を超えた分は、給与扱いとなって課税されるので注意してください。

なお、マイカー通勤車への通勤手当はあくまでもマイカー利用の場合にのみ適用されるため、社用車を用いての通勤には適用されません。

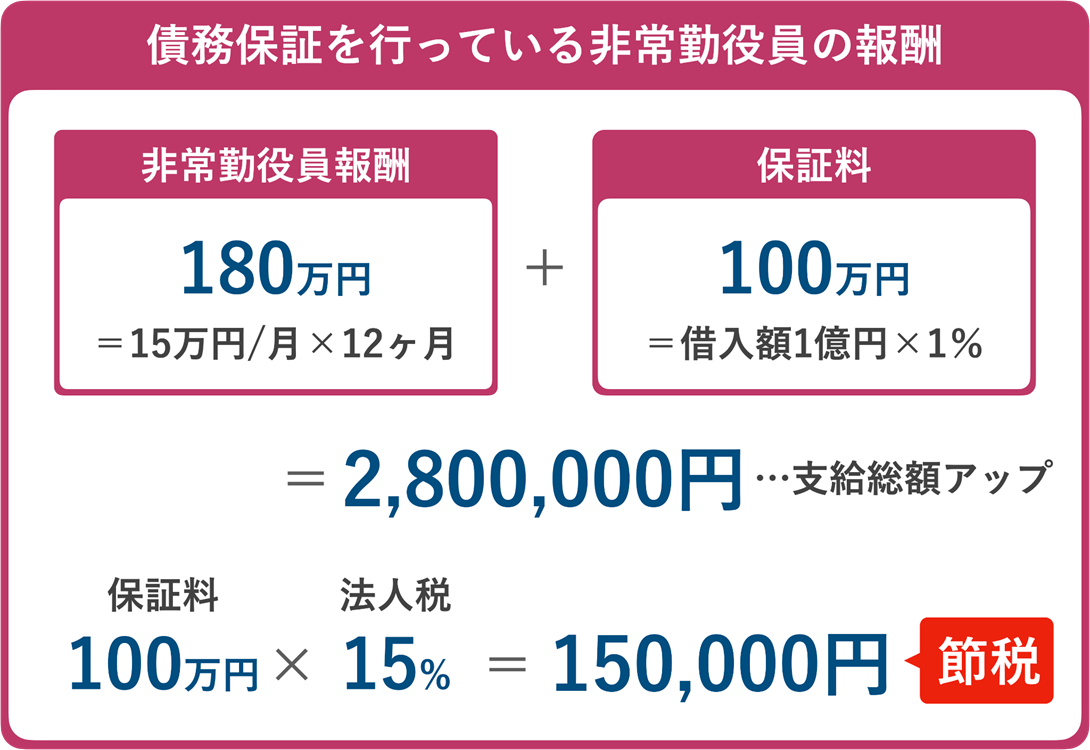

3-3.債務保証を行っている非常勤役員への保証料の上乗せ

節税度合い | 手続きの簡単さ | 節税対象 |

★★☆☆☆ | ★★★★☆ | 法人 |

同族経営の医療法人で、親族である非常勤役員が、医療法人の借入に関して債務保証を行っている場合には、役員報酬を上乗せして支給することができます。

上乗せした分の保証料は法人経費として計上できるため、法人税が節税されます。

保証料という名目で、債務保証を行っている非常勤役員に対して、信用保証協会の利率を基準として、借入金額の1%程度を支払うことができます。

法人が支払った保証料は損金算入することができるため、法人税率を15%とした場合、15万円を節税することができます。

受け取った非常勤役員の側は、保証料の部分については雑所得として扱われ、役員報酬と合わせて課税対象となります。

4.本気で医療法人の節税するなら実績のある税理士に相談するのがおすすめ

医療法人の節税を本気で行うのであれば、医療法人のサポート実績のある税理士に相談することをおすすめします。

特に、1.医療法人だからこそできる事業戦略を伴う節税方法2つでご紹介したMS法人の設立や介護施設の運営には、いくつか注意しなければいけない関係法令等が絡んできます。

MS法人の設立・運営に関する法令 | 医療法、会社法 |

介護施設の設立・運営に関する法令 | 介護保険法、医療福祉法、老人福祉法 |

中でもMS法人については、医療法人のサポート実績のない税理士では、そもそも設立認可が降りなかったり、設立後に行政指導が入ったりする場合があるのです。

単純に会社をひとつ設立するだけであれば、司法書士により書類を提出するだけで済むこともありますが、MS法人の場合は設立時だけでなく、運営期間中においても都道府県の監視が義務付けられています。

そのため、設立したMS法人が医療法人の健全で透明性の高い経営に影響を与えないことを証明するため、毎年きちんとした正確な決算数字を行政に示し続ける必要があるのです。

医療法人のサポート実績のある税理士、特に平成27年の医療法改正後のMS法人設立と顧問実績がある税理士を選ぶことには、以下の利点があります。

◻︎指導対象に当たらない適正な収益率の調整が行える ◻︎資産および負債総額における適正な取引高の管理が行える ◻️MS法人設立を監視する都道府県ごとの価値基準等に精通している |

医療法人として節税を考えているのであれば、医療法人の節税サポート実績のある税理士を選び、長期的な事業戦略を考慮したパートナーを迎えることをおすすめします。

税務・会計の日常業務から財務体質の改善、助成金や融資の相談まで幅広いサポートを受け、安定した経営を実現できるでしょう。

5.医療法人の節税は辻・本郷 税理士法人にお任せください

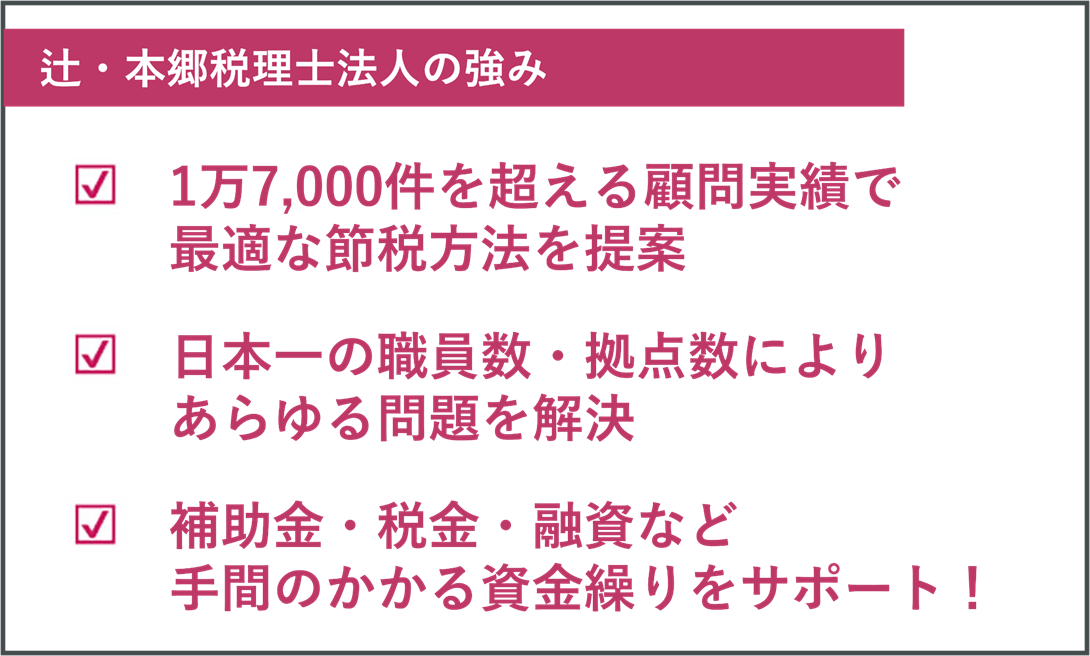

医療法人の節税は、業界No.1の辻・本郷税理士法人にお任せください。

辻・本郷 税理士法人は、職員数・拠点数ともに日本一であるとともに、医療法人の経営についても豊富なサポート実績があります。

参考:東洋経済ONLINE 初公開!職員と拠点で見る税理士法人ランキング

あなたの医療法人の節税を任せることができる理由について、具体的に説明していきましょう。

5-1.1万7,000件を超える実績であなたの医療法人に適した節税方法を提案

辻・本郷税理士法人では、案件についての情報交換を全国的に行っているため、医療法人の節税についても、さまざまなシチュエーションに対応することができます。

MS法人の設立と運営に必要な、決算数字を元にした適正で透明性の高い取引についても、すでに新法の下で多くの実績を持っています。

専門分野に特化した職員が揃っているため、法人規模の大小に関わらず、抜け漏れのない国税や税務調査の対応ができるのです。

この記事でご紹介した節税方法以外にも、あなたの医療法人に適したさまざまな節税方法を活用し、無駄な税金を払わせません。

5-2.日本一の職員数・拠点数によりあらゆる問題を解決

辻・本郷税理士法人は、日本一の職員数・拠点数に支えられた圧倒的な情報量によって、組織全体であなたの医療法人の節税をサポートします。

司法書士や行政書士、社会保険労務士との綿密な連携もあるため、税務顧問としての業務にとどまらず、以下のようなあらゆる会計・税務・法務の問題解決に寄り添うことができます。

◎辻・本郷税理士法人の総合サービス

◻︎人事労務のアウトソーシング業務 ◻︎法律相談 ◻︎合併・分割などの組織再編コンサルティング業務 ◻︎M&Aのアドバイザリー業務 ◻︎法人オーナーの相続税対策・遺言作成業務 など |

医療法人の節税だけでなく、オーナー様やご家族を含め、人生の中で起こるであろうさまざまな会計・税務・法務の問題を、ともに解決していきます。

5-3.補助金・融資など手間のかかる資金繰りをサポート!

医療法人の節税を検討しているということは、「手元に残すお金を増やしたい」「損をしたくない」とお考えのことと思います。

辻・本郷税理士法人では、日常的な経理や税務処理以外にも、3,000種類以上ある補助金・助成金から、あなたの医療法人に必要なものを適宜ご提案します。

補助金や助成金の活用は、まずその存在を知っているかいないかで、大きく変わるものです。

業界最大手だからこその、どこよりも最新で豊富な情報の中から、目の前にある問題解決や承継を含めた将来のための事業戦略に合わせて、経営状況に則した計画的な資金繰りのご提案をいたします。

あなたのお金を守るだけでなく、助成金や補助金など積極的な資金調達をサポートします。

まとめ

今回は、医療法人の節税についてお伝えしました。

医療法人の主な節税方法は、以下の通りです。

| 節税度合い | 手続きの簡単さ | 節税対象 |

★★★★★ | ★☆☆☆☆ | 法人 | |

★★★☆☆ | ★☆☆☆☆ | 法人 | |

★★★★☆ | ★★★★★ | 法人 | |

★★★☆☆ | ★★★★☆ | 法人 | |

★★★☆☆ | ★★★☆☆ | 法人 | |

★★★☆☆ | ★★★☆☆ | 法人、個人 | |

★★★☆☆ | ★★☆☆☆ | 法人 | |

★★★☆☆ | ★★☆☆☆ | 個人 | |

★☆☆☆☆ | ★★★★★ | 法人、個人 | |

★☆☆☆☆ | ★★★★★ | 法人、個人 | |

★★☆☆☆ | ★★★★☆ | 法人 |

例を挙げて解説してきましたが、節税度合いの大きさは、医療法人の状況それぞれで異なってくるものです。

あなたの医療法人のいまと未来を見据え、節税から事業拡大、事業承継まで、あらゆる状況をサポートできる辻・本郷税理士法人なら、ここでは書ききれない個別の節税対策もご提案できます。

この記事が、あなたの医療法人の節税のお役に立てることを祈っています。