「親名義の家を相続することになったけど、相続税はかかるのだろう?」

「親名義の家にかかる相続税はいくらなのだろうか?」

本記事をご覧の皆さまは、こんな疑問をお持ちではないでしょうか。

親名義の家を相続しても必ずしも相続税がかかるわけでははありません。

親名義の家に相続税がかかるのは、遺産総額が基礎控除額を超えた場合のみです。

また、「小規模宅地等の特例」を使えば、土地の評価を最大80%下げることができ、相続税を大幅に軽減できる可能性があります。

本記事が、親名義の家の相続税についてのお悩み解決の一助となれば幸いです。

1.親名義の家に相続税はかかるのか

本章では、親名義の家に相続税はかかるのかどうかわかりやすく解説します。

親名義の家を相続したからと言って、必ずしも相続税がかかるわけではありません。

相続税がかかるのは、土地や家、現金等の財産の合計である遺産総額が基礎控除を超えた場合のみです。

1-1.親名義の家を相続しても必ずしも相続税がかかるわけではない

親名義の家を相続したからと言って、必ずしも相続税がかかるわけではありません。

亡くなった親から受け継いだ土地や建物などの不動産は相続税の課税対象になりますが、必ずしも相続税がかかるわけではありません。

次章では、どのような場合に相続税がかかるのかについて解説していきます。

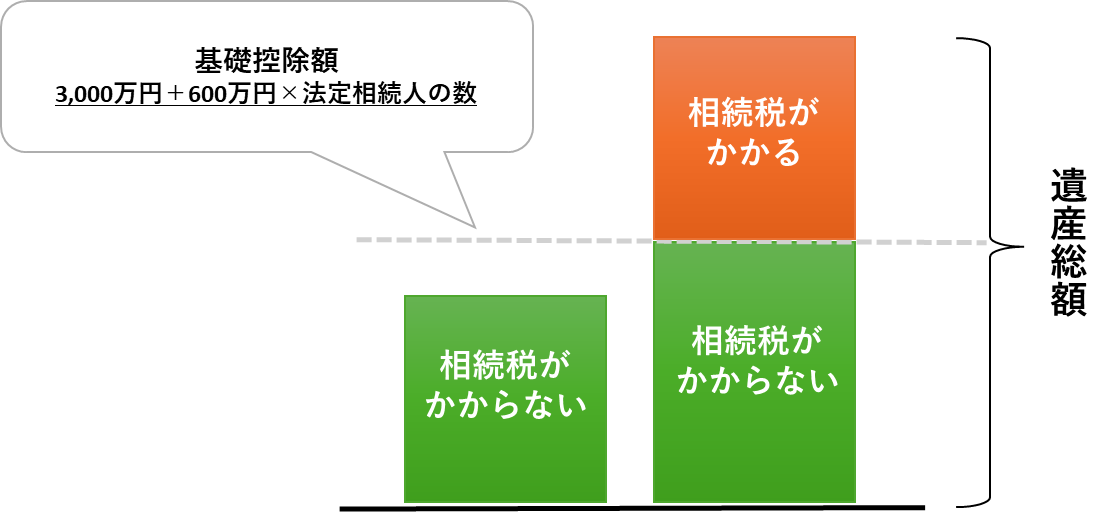

1-2.遺産総額が基礎控除を超えた場合のみ相続税がかかる

親名義の家に相続税がかかるのは、遺産総額が基礎控除額を超えた場合のみです。

相続税は、「親名義の家」など、個別の財産にかかるのではなく、遺産総額に対してかかります。

遺産総額とは、不動産、現金、預貯金、有価証券、車など、亡くなった方が残したすべての財産の合計額です。

相続税の基礎控除額は、以下の計算式で求められます。

3,000万円 + 600万円 × 法定相続人の数

法定相続人について詳しく知りたい方は下記の記事をご覧ください。

■辻・本郷相続ガイド 法定相続人とは?範囲や順位、迷いやすい事例を解説

相続税のおおよその金額を知りたい場合には下記の記事をご覧ください。

■辻・本郷相続センター 相続税計算シミュレーション

2.親名義の家の相続税評価額(概算)の出し方

本章では、親名義の家の相続税評価額(概算)の出し方についてわかりやすく解説します。

相続税を計算する時に用いられる財産の価額は「相続税評価額」です。相続税評価額は国税庁が定める財産評価基本通達に基づいて計算します。

親名義の家の相続税評価額は「土地」と「建物」に分けて計算しますので、本章ではそれぞれの相続税評価額の出し方を解説します。

2-1.土地の相続税評価額(概算)の出し方

本章では、土地の相続税評価額(概算)の出し方について解説します。

土地の評価方法には、路線価方式と倍率方式があります。

路線価図のコーナーを確認して、路線価図に対象の土地があれば路線価地域、路線価図がなければ倍率地域となります。

■相続税路線価の調べ方

それぞれ以下の計算式で計算していきます。

| 評価方法 | 計算式 |

|---|---|

| 路線価方式 | 相続税路線価×調整率×土地の面積 |

| 倍率方式 | 固定資産税評価額×倍率 |

■路線価方式の土地の評価方法の詳細はこちら

相続税路線価を使用した土地の評価方法をわかりやすく解説

■倍率方式の土地の評価方法の詳細はこちら

倍率地域の土地の相続税評価額

※厳密な評価については、相続専門税理士に依頼することをおすすめします。

以下で紹介する土地の相続税評価額の計算方法はあくまでも「概算」となります。

実際の相続税申告の際に行われる土地の評価は、接している道路の数や土地の形状(間口、地形、傾斜など)によって色々な補正を行うため、大変複雑です。厳密な評価については、相続専門税理士に依頼することをおすすめします。

2-2.建物の相続税評価額の出し方

建物の相続税評価額の出し方を解説します。

建物の相続税評価額は以下の算式で求めます。

固定資産税評価額×評価倍率(1.0)

なお、建物の固定資産税評価額は、毎年4月頃に送られてくる固定資産税課税明細書(納税通知書)に記載されています。

固定資産税課税明細書についての詳細は、以下の東京都のHPに詳しく記載されています。

■東京都主税局 固定資産税・都市計画税 課税明細書

また、令和6年1月1日以後に相続又は贈与により取得した、いわゆる分譲マンションについては、評価方法が改正されています。

■国税庁 No.4667 居住用の区分所有財産の評価

3.小規模宅地等の特例が適用されると相続税評価額は最大80%減額される

小規模宅地等の特例とは、被相続人が事業や居住のために使用していた土地を相続した場合、一定の要件を満たすと相続税評価額を最大で80%減額できる制度です。

対象となる土地は「特定居住用宅地等」や「貸付事業用宅地等」など四種類あり、種類ごとに減額となる割合・限度面積が異なります。

親の家の土地の場合は、四種類の小規模宅地のうち、特定居住用宅地等(被相続人等の居住の用に供されていた宅地等)に該当します。小規模宅地等の特例を適用した場合、330㎡までの減額割合は80%となります。

例えば、親名義の家の土地の相続税評価額が1億円であったとしても、すべての条件を満たし、小規模宅地等の特例を適用できた場合は80%減額され、土地の評価額は2,000万円となります。

但し、小規模宅地等の特例を適用するには、相続する相続人が誰か、申告期限までに遺産分割が済み、相続人が小規模宅地等の特例を適用するための要件を満たす必要があります。(詳細は国税庁HP タックスアンサーNo.4124『相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』に詳しく掲載されていますので参照してください。

適用を検討する際は自分で判断せずに、税理士へ相談することをおすすめします。

詳細は以下の記事をご覧ください。

■辻・本郷相続ガイド 小規模宅地等の特例とは?要件や計算方法をわかりやすく解説

■辻・本郷相続ガイド 家なき子特例とは?同居していなくても小規模宅地等の特例が使える(家なき子特例)

4.親名義の家を相続する時に注意するポイント3つ

本章では、親名義の家を相続する時に注意するポイントを3つ紹介します。

親名義の家を相続する際は、相続税の申告だけではなく、相続対策、登記、空き家問題などについても考えておく必要があります。後からトラブルにならないよう、以下の3点を確認しておきましょう。

4-1.争族対策

不動産は現金や預貯金のようにきれいに切り分けられないため、遺産分割の際にトラブルになる可能性があります。そのような事態を避けるために「争族対策」が必要です。

たとえば、相続人が兄弟2人で、遺産が「親名義の家」しかない場合、どちらか1人が家を丸ごと相続すると、もう1人の取り分がなくなってしまい、兄弟間で揉める原因になります。

このような場合、家を相続する人がもう1人に対して自分の手持ち資金(現金など)を支払ってバランスをとる「代償分割(だいしょうぶんかつ)」などの検討が必要です。

詳細については、以下の記事をご覧ください。

■辻・本郷相続ガイド 代償分割の基本知識と留意点 ~遺産を分割するとき~

■辻・本郷相続ガイド 相続した自宅不動産の遺産分割事例 ~2つの特例を駆使~

4-2.相続登記の義務化

親名義の家を相続したら、相続登記(名義変更)の義務があります。

令和6年4月に相続登記が義務化されました。

相続人が不動産を相続した場合、その所有権の取得を知った日から3年以内に相続登記を申請する義務があります。また、遺産分割が成立した場合も同様に、遺産分割が成立した日から3年以内に相続登記を行わなければなりません。

義務に違反した場合、正当な理由がない限り最大で10万円以下の過料(罰金)が科されます。

「誰が実家を引き継ぐか」が決まったら速やかに手続きを進めましょう。詳しい必要書類や手続きの流れは以下の記事で解説しています。

■辻・本郷 税理士法人 税務トピックス 令和6年4月1日から、相続登記の申請が義務化されます

4-3.空き家問題

親名義の家に将来誰も住む予定がない場合は、実家の「空き家問題」への対策を考えておく必要があります。

誰も住まない家を放置すると、固定資産税が高くなったり、維持管理のコストがかかったりします。

もし売却を検討するのであれば、一定の要件を満たすことで売却時の税金が大幅に軽減される「空き家特例」が使えるタイミングでの売却がおすすめです。

この特例を利用するには「相続してから3年目の12月31日までに売却する」など、さまざまな要件があります。詳細は以下の記事をご覧ください。

■辻・本郷相続ガイド 相続した空き家を売却する前に…3,000万円まで控除される特例のご紹介[令和5年度税制改正版]

5.まとめ

親名義の家を相続した際にかかる相続税の仕組みや土地や家の相続税評価額の出し方、小規模宅地等の特例、そして相続時の注意点について解説してきました。

親名義の家を相続する際は、まずは遺産総額と基礎控除額を確認し、早めに遺産の全体像を把握することが大切です。特に不動産の正確な評価や特例の要件判断は複雑なため、迷ったときは相続専門の税理士に相談しながら進めることをおすすめします。

本記事が、親名義の家の相続について、疑問や不安をお持ちの皆様の一助となれば幸いです。