「1,000万円の贈与をうけたら、贈与税はいくらかかるのだろうか」

「贈与税を節税できる方法はないのだろうか」

この記事をお読みの皆様はそんな疑問を持たれているのではないでしょうか。

本記事では、50万円から1,000万円までの贈与税の早見表を掲載していますので、ご自身が知りたい贈与税のおおよその金額を簡単に確認することができます。

また、贈与税の節税方法についても網羅的に紹介しておりますので確認しておきましょう。

本記事が、「1,000万円贈与された時の贈与税はいくらなのだろうか」という疑問解消の一助となれば幸いです。

本記事の早見表の税額や計算は、暦年贈与(基礎控除110万円)のみを適用した税額となっています。

相続時精算課税制度や、その他の特例を適用した場合には、税額が異なりますのでご注意ください。

相続時精算課税制度を適用した場合は、毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税となります。ただし、相続財産に加算され、相続税の課税対象となります。また、2,500万円を超えた部分については、一律20%の税率がかかります。詳細は下記をご覧ください。

■辻・本郷相続ガイド 相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

その他の特例については、3.贈与税を節税する方法はあるのか確認しようをご覧ください。

1. 50万円から1,000万円までの贈与税早見表

贈与税は「財産をもらう人」が支払う税金です。本章の早見表を使って、贈与税のおおよその金額を確認しましょう。

| 贈与された金額 | 特例税率を適用した場合の税額 | 一般税率を適用した場合の税額 |

| 50万円 | 0円 | 0円 |

| 100万円 | 0円 | 0円 |

| 150万円 | 4万円 | 4万円 |

| 200万円 | 9万円 | 9万円 |

| 250万円 | 14万円 | 14万円 |

| 300万円 | 19万円 | 19万円 |

| 350万円 | 26万円 | 26万円 |

| 400万円 | 33万5,000円 | 33万5,000円 |

| 450万円 | 41万円 | 43万円 |

| 500万円 | 48万5,000円 | 53万円 |

| 贈与された金額 | 特例税率を適用した場合の税額 | 一般税率を適用した場合の税額 |

| 550万円 | 58万円 | 67万円 |

| 600万円 | 68万円 | 82万円 |

| 650万円 | 78万円 | 97万円 |

| 700万円 | 88万円 | 112万円 |

| 750万円 | 102万円 | 131万円 |

| 800万円 | 117万円 | 151万円 |

| 850万円 | 132万円 | 171万円 |

| 900万円 | 147万円 | 191万円 |

| 950万円 | 162万円 | 211万円 |

| 1,000万円 | 177万円 | 231万円 |

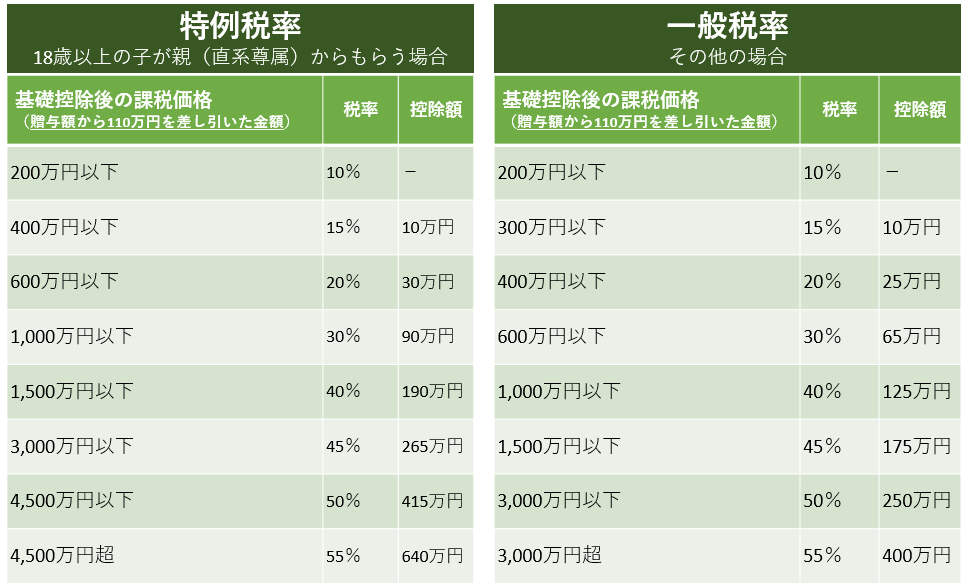

贈与税には2種類の税率がある

贈与税の税率には「特例税率」と「一般税率」の2種類があります。

贈与者(財産をあげる人)と、受贈者(財産をもらう人)との関係で、適用される税率が異なります。

下の表で、調べたい贈与の税率がどちらなのかを確認し、早見表の該当の列の贈与税額を確認しましょう。

| 特例税率 (一般税率より低く設定されている) | 18歳以上※の子が直系尊属(父母や祖父母など)からもらう場合 ※贈与される年の1月1日時点で18歳以上 (令和4年3月31日以前の贈与の場合は20歳) 例:父から18歳以上の子への贈与、祖父から18歳以上の孫への贈与など |

|---|---|

| 一般税率 | 上記以外の場合 例:兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など |

2.贈与税の基礎知識と計算方法

本章では、贈与税についての基礎知識と計算方法について解説していきます。

※「早見表でおおよその贈与税の金額がわかったので、知識や計算方法には興味がない」という方は、本章は読み飛ばしていただいても構いません。

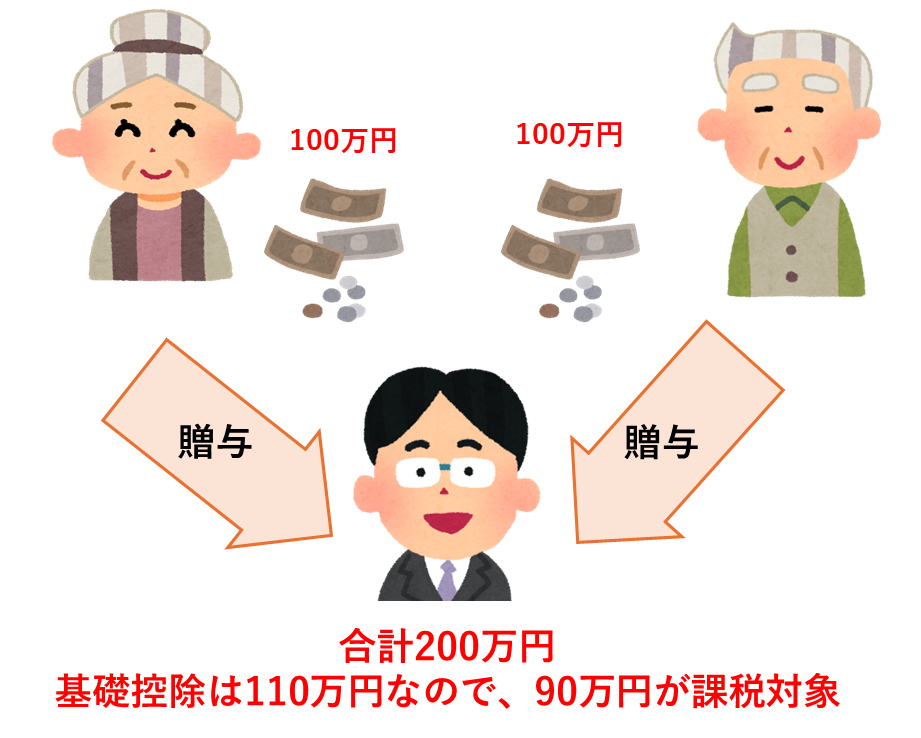

2-1. 贈与税は1年間に110万円を超えた金額にかかる

贈与税には、110万円という基礎控除額が設定されています。

ですから、贈与税は、1年間に贈与を受けた合計金額が110万円を超えた人に対して、超えた分の金額に課税されます。

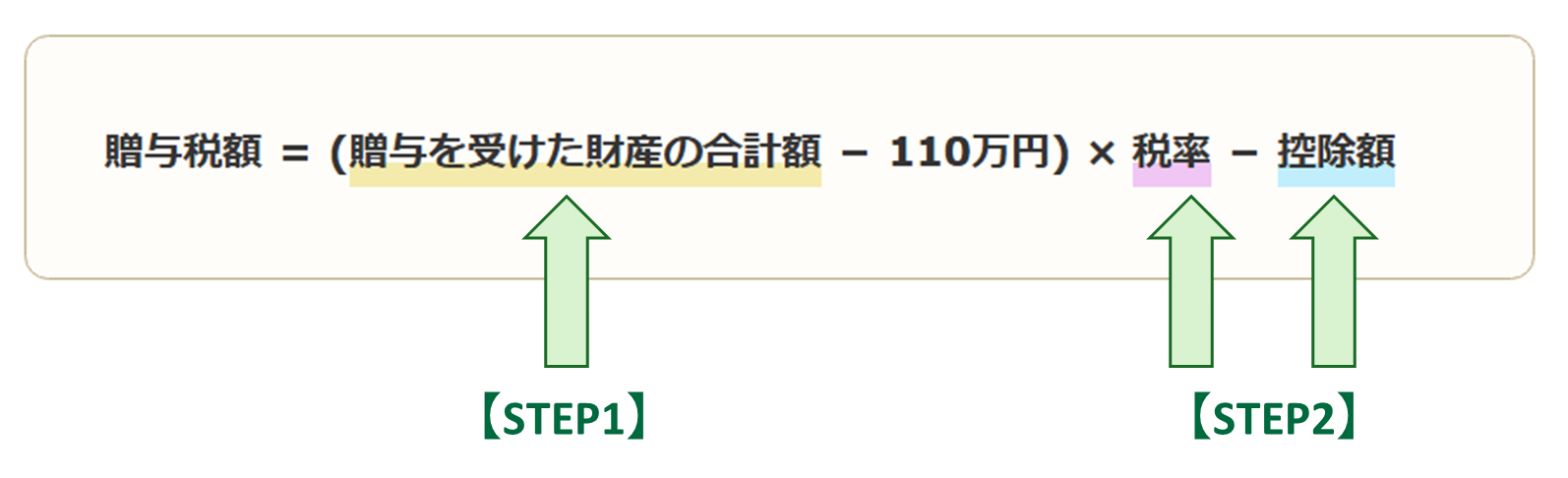

2-2. 贈与税の計算方法

早見表で確認した贈与税の金額がどのように計算されているのか確認してみましょう。

贈与税額は、下記の計算式で算出することができます。

下の【STEP1】【STEP2】で求めた数を当てはめて計算してみましょう。

【STEP1】贈与を受けた財産の合計額を確認する

まずは、贈与を受けた財産の合計額を確認しましょう。

贈与税は、その年の1月1日から12月31日までの1年間に受けた贈与の合計額にかかります。複数の人にもらった場合には、それぞれにもらった財産の合計額にかかります。

また、「贈与をうけた財産」とは現金・預金だけではなく金銭に見積もることができるものすべてです。例えば、不動産、車、貴金属、美術品なども含まれますので注意しましょう。

【STEP2】速算表で税率と控除額を確認する

税率と控除額は、下の速算表で確認することができます。

1章で記載した通り、「特例税率」「一般税率」の2種類の税率がありますので、該当する速算表の値をご参照ください。

速算表

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

■特例税率の計算例

父が18歳以上の子に500万円贈与した場合

基礎控除後の課税価格:500万円 - 110万円 = 390万円

贈与税額の計算:390万円 × 15%(税率) - 10万円(控除額) = 48.5万円

■一般税率の計算例

祖父から孫(5歳)へ500万円贈与した場合

基礎控除後の課税価格:500万円 - 110万円 = 390万円

贈与税額の計算:390万円 × 20% (税率)- 25万円(控除額) = 53万円

3.贈与税を節税する方法

本章では、贈与税を節税する方法について解説します。

3-1.親や祖父母等、扶養義務者からもらった生活費・教育費は非課税であることを利用する

1つ目は、「親や祖父母等、扶養義務者からもらった生活費・教育費は非課税であることを利用する」です。

110万円を超える贈与をされた場合でも、扶養義務者である親から子供、または祖父母から孫へ贈与する場合で、通常必要と認められる生活費や教育費については基本的に非課税です。

親が子供の学費や生活費を年間110万円以上払っていても贈与税がかからないのは、この仕組みがあるためです。

(贈与税の非課税財産)

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

相続税法(昭和二十五年法律第七十三号)

この仕組みを利用すれば、年間110万円を超えても、入学金や授業料、生活費であれば、非課税で贈与することが可能です。注意点としては必要なタイミングで必要な金額だけ渡すということです。

例えば、祖母が孫に贈与する際、大学4年間の入学金・授業料の合計がおおよそ500万円だからと言って、一括で500万円渡してしまうと、贈与税がかかってしまいます。あくまでも、入学金の支払い時に100万円、一年目の授業料支払い時に50万円、2年目の授業料支払い時に50万円・・・のように必要なタイミングで必要な金額を渡すようにしましょう。

詳細は下記の記事をご覧ください。

■辻・本郷相続ガイド 非課税で学費を生前贈与する3つの方法

3-2.贈与税の特例を利用する

2つめは、「贈与税の特例を利用する」です。

贈与税にはいくつかの特例があり、贈与税を一定額まで非課税もしくは減税することができます。

それぞれ、適用するにはさまざまな要件を見たす必要があります。タイトルのリンクから詳細をご確認ください。

贈与税の特例一覧表

| 概要・注意点 | 期限 | |

|---|---|---|

| 相続時精算課税制度 | ・毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税 ・特定贈与者の相続発生時に、相続財産に贈与額が加算される | – |

| 住宅取得等資金の贈与の特例 | ・直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、1,000万円または500万円贈与税がかからない ・取得や居住に期限あり ・新築または取得する住宅、居住時期に制限あり | 2026年12月31日 |

| 結婚・子育て資金の贈与の特例 | ・直系尊属(父母・祖父母など)から18歳以上50歳未満の子の結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税がかからない ・専用の信託口座での管理が必要 ・契約中に贈与者が亡くなると未使用残金に相続税がかかる ・50歳までに使い切れなかった残金に贈与税がかかる | 2027年3月31日 |

| 贈与税の配偶者控除の特例 (おしどり贈与) | ・配偶者への、居住用不動産またはその購入資金の贈与税が最大2,000万円を控除される ・20年以上の婚姻関係がある夫婦が対象 | – |

4.まとめ

ここまで、50万円から1,000万円までの贈与税の早見表、基礎知識と計算方法、節税方法について解説してきました。

贈与税のおおよその金額や、ご自身にあった節税方法の有無を調べることができましたでしょうか。

贈与税申告が必要であることがわかったら、必ず申告をしましょう。

家族間であっても、現金で手渡しであっても、高額な贈与の事実は必ず税務署にばれます。また、贈与税の申告漏れには、ペナルティが課せられます。

■辻・本郷相続ガイド 贈与税の申告漏れは税務署にばれる|ばれる6つの場面を徹底解説

本記事が、「1,000万円贈与された時の贈与税はいくらだなのだろうか」という疑問を解消し、安心して贈与を行うお役に立てれば幸いです。