「相続税申告という言葉は聞いたことがあるけど、自分もしなければならないのだろうか?」

「相続税申告をする場合、誰がするのだろうか?」

本記事は、そんな不安を抱えた皆さんに、最初に読んでいただきたいと思い書かせていただきました。

結論から申し上げますと、相続税申告をするのは、以下の2つの条件を両方を満たした人です。

- 条件1:遺産を受け取った人

- 条件2:課税価格(※)の合計額が基礎控除額を超えた人

※相続した財産の額から、債務や葬式費用を差し引いた後の額

本記事が、「相続税申告は誰がするのか」という疑問をお持ちの皆様のお役に立てば幸いです。

目次

1.相続税申告をする必要がある人の2つの条件

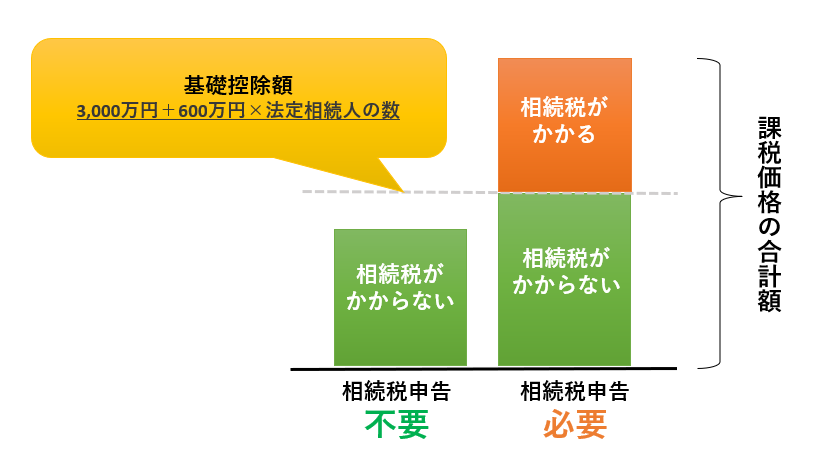

相続税申告をする必要がある人は、以下の2つの条件の両方を満たした人です。

遺産を受け取った人全員が相続税申告をする必要があるわけではありません。

- 条件1:遺産を受け取った人

- 条件2:課税価格の合計額が基礎控除額を超えた人

つまり、相続税申告は遺産を受け取った人全員にかかる税金ではなく、課税価格の合計額が基礎控除額を超えた人が行うものということになります。

ただし、課税価格が基礎控除額内におさまっていたとしても、相続税申告が必要な場合がありますのでご注意ください。

※課税価格とは

相続した財産の額から、債務や葬式費用を差し引いた後の額のことです。

また、相続で引き継いだ財産以外にも相続前に贈与を受けた財産も相続税の課税対象財産に含めなければいけないケースもあります。

※基礎控除額とは

基礎控除額とは、相続税の計算で用いられる非課税枠のことです。

「3,000万円+600万円×法定相続人の数」で算出することができます。

基礎控除額についての詳細は相続税の基礎控除とは|控除額や計算方法について解説をご覧ください。

2.遺産を受け取った人とは具体的に誰?

1章では相続税申告をする必要がある人の条件の1つに、「遺産を受け取った人」という条件があることをお伝えさせていただきました。2章では、遺産を受け取った人とは具体的に誰なのか解説します。

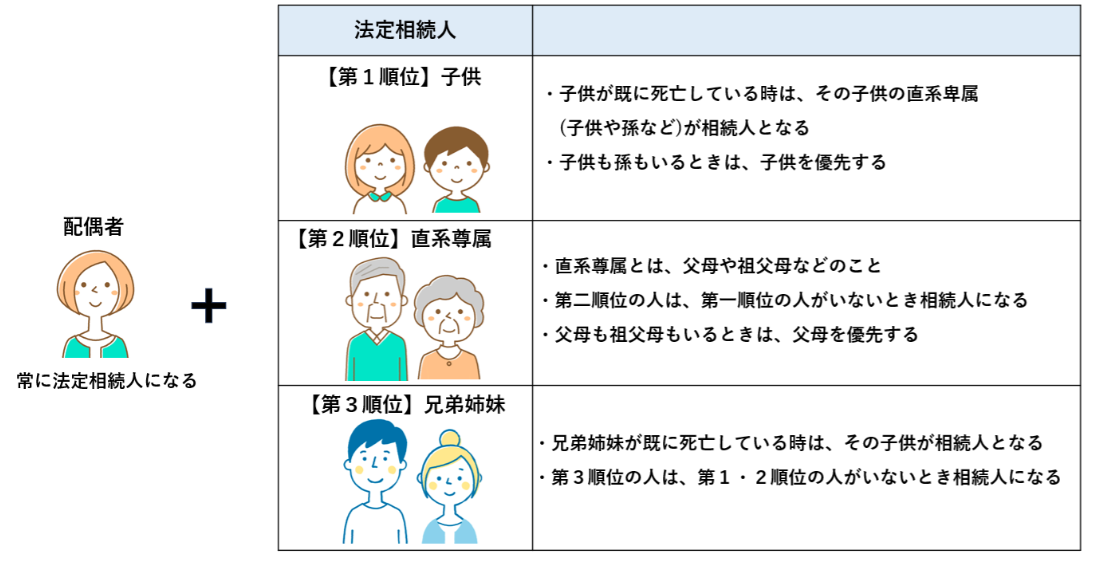

2-1.遺産を受け取れる主な人は「法定相続人」

遺産を受け取れる主な人は「法定相続人」です。

法定相続人とは民法で定められた被相続人の財産を相続できる権利のある人です。

法定相続人には、被相続人との関係性によって優先順位が設けられています。

また、配偶者は常に法定相続人となり、配偶者以外の人は、①子供②直系尊属③兄弟姉妹の順で配偶者と一緒に法定相続人になります。

第一順位である子供がいれば、「配偶者+子供」、第一順位である子供がいなく、第二順位である直系尊属がいれば「配偶者+直系尊属」といったようになります。

■法定相続人についての詳細は法定相続人とは誰なのか?迷いやすい10の事例つきをご覧ください。

2-2.法定相続人以外の遺産を受け取れる可能性のある人

法定相続人以外の遺産を受け取れる可能性のある人をご紹介します。

遺産を受け取れる主な人は法定相続人ですが、以下の方々にも遺産を受け取れる可能性があります。

| 遺贈により遺産を貰った人 | 遺言書で遺産を譲られた人 |

|---|---|

| 特別縁故者 | 亡くなった人に法定相続人がいない場合、特別に遺産を取得できる人 |

| 特別寄与者 | 相続人以外の親族で、亡くなった人の財産の維持又は増加について特別の寄与をした人 |

| 死因贈与により遺産を貰った人 | 死因贈与とは、贈与の種類のうちの1つであり、贈与した人が死亡したときに贈与の効力が生じるというもの |

3.(補足)相続税申告は、相続人全員で行います

相続税申告は、相続人全員で行う必要があります。

相続税申告は、被相続人(亡くなった人)ごとに申告するので、1つの申告書に全員で署名をして提出します。相続人(遺産を受け取った人)が複数いる場合でも、確定申告の様に一人ずつ申告をする訳ではありません。

詳しくは相続税申告書は連名で提出すべきか?それとも個人で提出すべきか?に記載していますのでご確認ください。

4.まとめ

本記事では、相続税の申告が必要がある人は誰か解説してきました。

相続税申告は自分でもできますが、非常に手間がかる上に、税法等の適用誤りなどのリスクを伴います。スムーズな相続税申告を行うためには、税理士に相談することをお勧めします。

辻・本郷税理士法人では、相続税の負担を減らすために利用できる特例や各種控除の適否をくまなくチェックします。

辻󠄀・本郷 税理士法人へご相談を希望される方は、ご相談・お問い合わせページよりご連絡ください。

日本全国に事務所がございますので、全国どこでも相続専門スタッフが丁寧に対応いたします。

どうぞお気軽にお問い合わせください。