相続土地国庫帰属制度を活用したいが、私は申請することができるのか?

相続土地国庫帰属制度を活用したいが、どうやって手続きを進めていけばいいのか?

本記事をご覧の方は、相続土地国庫帰属制度の活用を検討しており、その詳細を知りたいと思い、検索したのではないでしょうか。

本記事は相続専門税理士監修のもと、

- 相続土地国庫帰属制度の概要

- 相続土地国庫帰属制度を活用するメリット・デメリット

- 相続土地国庫帰属制度の手続き方法

- 相続土地国庫帰属制度について相談できる専門家

- 相続土地国庫帰属制度のよくあるQ&A

について、わかりやすく解説しています。

本記事を読んでいただければ、相続土地国庫帰属制度とは何かを理解することができ、ご自身が相続土地国庫帰属制度を活用すべきかどうか判断する材料を得ることができます。

また、活用するという判断をした場合は、手続きの方法も記載しているので、すぐに手続きに移ることができます。

本記事がみなさんの相続手続きの一助となれば幸いです。

目次

1.相続土地国庫帰属制度とは

相続土地国庫帰属制度とは、相続又は遺贈によって土地の所有権を取得した相続人が、一定の要件を満たしている場合に、土地を手放して国庫に帰属させることを可能とする制度です。

近年、相続した土地を手放したいというニーズが高まっています。

なぜなら、土地を相続しても遠くに住んでいて利用する予定がない人、相続をした土地を管理することを負担に感じる人が増えているからです。

このように土地が管理されないまま放置されると、将来、所有者不明の土地が大量に発生することになりかねません。

このような事態を防止するために、相続土地国庫帰属制度が令和5年4月27日に始まりました。

■「遺贈」とは

遺言によって特定の相続人に財産の一部又は全部を譲ること

■詳細はこちら

法務局作成資料 相続土地国庫帰属制度のご案内 p.11

1-1.相続土地国庫帰属制度の利用を検討すべき人

相続土地国庫帰属制度の利用を検討すべき人は、相続または遺贈により土地を取得したが、その土地を自分で活用することを望んでおらず、売却もできない人です。

相続または遺贈により土地を取得した人は、まずその土地を自分で活用できないか考えるでしょう。

そして、自分で活用できない場合は、まず売却することを考えることと思います。

しかし、中には需要がないため売却することができない土地があります。

このような自分で活用することもできなければ、売却もできない土地がある人が検討するのが、相続土地国庫帰属制度です。

なお、相続土地国庫帰属制度は令和5年4月27日にスタートしましたが、相続または遺贈により土地を取得した日が令和5年4月27日より前であっても、相続土地国庫帰属制度を利用することができます。

1-2.相続土地国庫帰属制度の利用を検討する時

相続土地国庫帰属制度の利用を検討する時は、相続または遺贈により土地を取得したが、その土地を自分で活用することを望んでおらず、売却もできない時です。

相続または遺贈により土地を取得した人は、まずその土地を自分で活用できないか考えるでしょう。

そして、自分で活用できない場合は、まず売却することを考えることと思います。

しかし、中には需要がないため売却することができない土地もあります。

このような自分で活用することを望んでおらず、売却もできない時に検討するのが、相続土地国庫帰属制度です。

1-3.相続土地国庫帰属制度を利用できる土地の要件

相続土地国庫帰属制度は、相続または遺贈により取得した全ての土地で利用できるわけではありません。

以下のいずれかの要件に該当する土地は、相続土地国庫帰属制度を利用することができません。

| 1. | 建物がある土地 |

| 2. | 担保権や使用収益権が設定されている土地 |

| 3. | 他人の利用が予定されている土地 ex)道路として利用されている土地、墓地内の土地 |

| 4. | 土壌汚染されている土地 |

| 5. | 境界が明らかでない土地 所有権の存否や範囲について争いがある土地 |

| 6. | 一定の勾配・高さの崖があって、かつ、管理に過分な費用・労力がかかる土地 |

| 7. | 土地の管理・処分を阻害する有体物が地上にある土地 ex)果樹園の樹木、建物に該当しない廃屋、放置車両など |

| 8. | 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地 ex)産業廃棄物、古い水道管、浄化槽、井戸など |

| 9. | 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地 ex)申請地に不法占拠者がいる場合 |

| 10. | その他、通常の管理・処分に当たって過分な費用・労力がかかる土地 |

■各要件の詳細は、以下のページを参照

法務省HP 相続土地国庫帰属制度において引き取ることができない土地の要件

1-4.相続土地国庫帰属制度にかかる費用

相続土地国庫帰属制度にかかる費用には、審査手数料と負担金の2種類があります。

①審査手数料

審査手数料は、土地一筆あたり14,000円かかります。

審査にかかる手数料であるため、不承認となっても返還されません。

②負担金

負担金は、審査の結果、国庫帰属が承認された時点で、納付するお金です。

金額は土地の種類によって異なっており、以下の表の通りに定められています。

| 宅地 | 原則:面積にかかわらず20万円 |

| 例外:都市計画法の市街化区域、または用途地域が指定されている地域内の宅地については、面積に応じて算定。 ■詳細はこちら 負担金の算出方法(法務省作成資料) | |

| 田・畑 | 原則:面積にかかわらず20万円 |

| 例外:都市計画法の市街化区域、または用途地域が指定されている地域内の農地、農業振興地域の整備に関する法律の農用地区域内の農地、土地改良事業の施行区域内の農地などは、面積に応じて算定。 ■詳細はこちら 負担金の算出方法(法務省作成資料) | |

| 森林 | 面積に応じて算定 254,000~611,000円 ■詳細はこちら 負担金の算出方法(法務省作成資料) |

| その他 (雑種地・原野等) | 面積にかかわらず20万円 |

■支払方法などの詳細はこちら

負担金の納付方法(法務省作成資料)

1-5.相続土地国庫帰属制度の申請先

相続土地国庫帰属制度の申請先は、申請する土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門です。

■法務局・地方法務局の一覧はこちら

法務局HP 法務局・地方法務局所在地一覧

2.相続土地国庫帰属制度を利用するメリット・デメリット

相続土地国庫帰属制度のメリットとデメリットは以下の通りです。

確かに相続土地国庫帰属制度には費用がかかったり、利用できる土地が限られていたりとデメリットがあります。

しかし、相続土地国庫帰属制度の利用を検討すべき人は、相続または遺贈により土地を取得したが、その土地を自分で活用することを望んでおらず、売却もできない人であることを踏まえると、メリットはデメリットを上回るのではないでしょうか。

| メリット | デメリット |

| 相続または遺贈により取得した、自分で活用することを望んでおらず、売却もできない土地を手放すことができる | 制度の利用に費用がかかる |

| 土地の引き取り手を自分で探す必要がない | 利用できる土地が限られている |

| 管理を国が行っているので安心感がある | 申請・審査などに手間と時間がかかる |

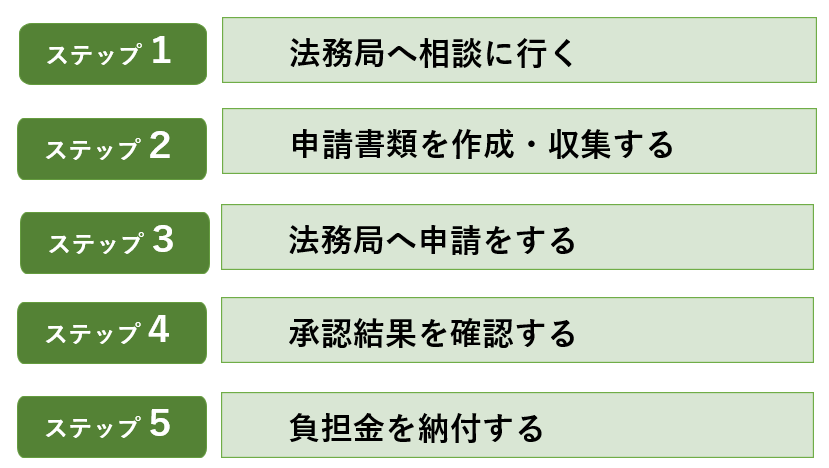

3.相続土地国庫帰属制度を活用するための手続き5ステップ

相続土地国庫帰属制度の手続きを5ステップで紹介します。

このステップの通りに手続きを進めていただければ、相続土地国庫帰属制度を活用することができます。

3-1.【ステップ1】法務局へ相談に行く

まずは法務局へ相談に行きましょう。

相談先の法務局とは、原則承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)です。

引き渡したい土地がお住まいの地域から遠方にある場合など、承認申請をする土地が所在する法務局・地方法務局(本局)での相談が難しい場合は、自宅近くの法務局・地方法務局(本局)でも相談できるようです。

また、相談に行く際は、以下の資料をご用意ください。

3-2.【ステップ2】申請書類を作成・収集をする

相談の結果、申請することを決めた場合は、申請書類の作成・収集をします。

作成する書類

作成する書類は以下の4種類です。

- 承認申請書

- 承認申請に係る土地の位置及び範囲を明らかにする図面

- 承認申請に係る土地及び該当土地に隣接する土地との境界点を明らかにする写真

- 承認申請に係る土地の形状を明らかにする写真

用意する書類

用意する書類は以下の5種類です。

- 申請者の印鑑証明書

- 固定資産税評価額証明書(任意)

- 承認申請土地の境界等に関する資料(あれば)

- 申請土地に辿り着くことが難しい場合は現地案内図(任意)

- その他相談時に提出を求められた資料

3-3.【ステップ③】法務局へ申請をする

申請書類の作成・収集が終わったら、法務局へ申請をしましょう。

申請先の法務局とは、申請する土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門です。

また、申請方法は「窓口へ直接赴く」方法と「郵送」する方法の二種類があります。

3-4.承認結果を確認する

法務大臣(法務局)において、提出された書面を審査し、申請された土地に出向いて実地調査を行います。その実地調査の結果、承認されたか・不承認になったかの通知が届くので確認してください。

3-5.負担金を納付する

承認されていたら負担金を日本銀行へ納付してください。

納付期限は負担金の通知が到着した翌日から30日以内です。

申請者が負担金を納付した時点で、土地の所有権が国に移転します。

手続きはこれで終わりです。

なお、所有権移転登記は国で実施するので、手続きは不要です。

4.相続土地国庫帰属制度について相談できる専門家

相続土地国庫帰属制度に関しての相談ができる専門家は、司法書士・弁護士・行政書士です。

また、司法書士・弁護士・行政書士に申請書類の作成代行を依頼することができます。

3-2でご紹介した申請書類をご自身で作成することが難しいと感じた場合は、専門家に連絡するとよいでしょう。

| 専門家 | 依頼をおすすめする人 |

| 司法書士 | 登記手続きの専門家のため、全ての人におすすめ |

| 弁護士 | 土地の相続について相続人間等で争いが生じている人におすすめ |

| 行政書士 | 司法書士や弁護士よりも費用を安価に納めたい人におすすめ |

5.相続土地国庫帰属制度のよくあるQ&A

相続土地国庫帰属制度のよくあるQ&Aを紹介します。

5-1.制度開始前(令和5年4月27日以前)に相続した土地も対象?

はい。制度開始前(令和5年4月27日以前)に相続した土地も対象です。

5-2.土地の共有持分を相続したが、相続土地国庫帰属制度を活用することはできるのか?

相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、相続土地国庫帰属制度を活用することができます。

5-3.申請書類は自分で作成しなければいけない?

いいえ。自分で作成する以外に、専門家に依頼するという方法があります。

申請書類の作成を代行できる専門家は「司法書士」「弁護士」「行政書士」です。

5-4.土地を相続したくないのであれば、相続放棄をすればよいのではないか?

相続放棄をすると、相続した財産すべてを放棄することになります。

そのため、土地のみを相続したくない場合、相続土地国庫帰属制度を利用した方が良いと言えます。

ただし、相続放棄には費用がかかりませんが、相続土地国庫帰属制度には審査手数料と負担金という費用がかかるので注意が必要です。

6.まとめ

相続土地国庫帰属制度とは何かを理解することができ、ご自身が相続土地国庫帰属制度を活用するかどうか判断することはできましたでしょうか。

また、活用するという判断をした場合は、3章に記載した5ステップの通りに手続きを進めてください。

本記事がみなさんの相続手続きの一助となれば幸いです。