「法定相続人に孫は含まれるのだろうか?」

「孫が相続することってできるの?」

孫は比較的身近に感じられる親族の一人です。

そのため相続が発生した際にも、何かしら財産を受け取れる権利を持っていそうな印象もあります。

本記事では、孫が法定相続人として財産を受け取れる権利を持つかどうかや、相続に孫が絡む際の注意点などを中心に解説しています。

トラブルなく相続の手続きを完了させるためにも、孫が相続上でどのように扱われているかを把握しておくことは欠かせません。

亡くなられた方に孫がいる場合に、相続がどのようになるのか気になる方はぜひご覧ください。

1.原則として孫は法定相続人とならない

原則として、孫は法定相続人となりません。

民法では被相続人と血縁の近い人物が法定相続人となるよう定められており、被相続人の子に比べて血縁が遠くなる孫はその対象に含まれていないからです。

法定相続人になれる順位も下記のようになっています。

子が法定相続人の第一順位とされているのに対し、孫はどの順位にも位置付けられていません。

第一順位:死亡した人の子(養子含む)

第二順位:死亡した人の父母

第三順位:死亡した人の兄弟姉妹

※配偶者は必ず法定相続人となる

このように孫は基本的に法定相続人となることはありません。

ただし以下のようなケースにおいては、孫は法定相続人となり相続の権利が発生します。

- 被相続人と孫とが養子縁組をしている

- 孫が代襲相続している

2.孫が法定相続人となる2つのケース

孫が法定相続人となる2つのケースについて詳しく見ていきましょう。

2-1.被相続人と孫が養子縁組をしている

被相続人と孫が養子縁組をしている場合、孫は法定相続人となります。

養子縁組では被相続人と孫に法律上の親子関係を発生させるからです。

養子は法定相続人として実子と同じ権利を持ちます。

したがって被相続人の養子となった孫は法定相続人の第一順位として、被相続人の実子と同様に相続することができます。

なお遺言による指定が特にない状態で相続した場合は、法定相続分により遺産を相続します。

法定相続分とは民法上で定められた、法定相続人が財産を相続する割合のことです。

第一順位である子の法定相続分は以下のようになります。

| 法定相続人 | 法定相続分 |

| 配偶者+子 | 配偶者が1/2、子が1/2(子全員で均等に分割) |

| 子のみ | 全て(子全員で均等に分割) |

配偶者がいる場合、1/2を配偶者が受け取り、残りの1/2を子全員(養子含む)が均等に受け取ります。

例えば子が2人いれば1/4、3人いれば1/6が法定相続分です。

配偶者がおらず子のみであれば、子がすべての遺産を相続(子全員で均等に遺産を分割)します。

2-2.孫の親が亡くなっており代襲相続が発生している

孫の親(被相続人の子)が亡くなっており、代襲相続が発生した場合も孫が法定相続人(代襲相続人)となります。

代襲相続とは本来相続するはずだった被相続人の子が故人となっていたとき、子に代わって孫が相続の権利を引き継ぐことです。

代襲相続時も養子縁組していたケースと同じく、第一順位の法定相続人として扱われます。

法定相続分に関しても前述した養子縁組していたケースと同様です。

配偶者がいれば配偶者が1/2、残り1/2を子と代襲相続した孫とで分割する形となります。

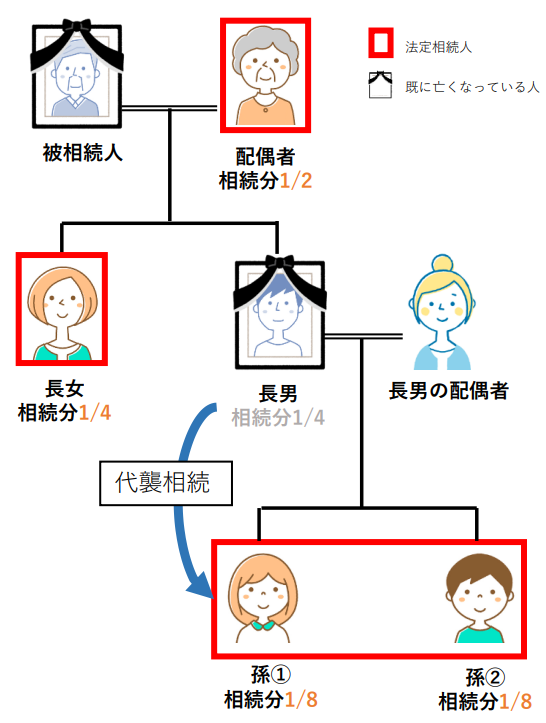

ただし注意したいのは代襲相続する孫が複数おり、かつ孫の親に兄弟姉妹がいた場合です。

以下の図をご覧ください。

続)

こちらのケースでは長男がもらうはずだった法定相続分の財産1/4を、2人いる孫がそれぞれ代襲相続します。

よって1/4をさらに分割した1/8が孫の法定相続分です。

長女と孫で均等に分けた1/6ずつの法定相続分とならないことに注意が必要です。

3.遺言書で孫が受取人に指定されていると孫に財産が引き継がれる

法定相続人としての相続以外では、遺言書で孫が受取人に指定されていると孫に財産が引き継がれます。

遺言があればその内容が法定相続よりも優先されるからです。

この場合、孫は相続人でないため厳密には「相続」ではなく、遺言により財産が贈られる「遺贈」という形になります。

遺言書による遺贈では、被相続人が財産を譲りたい相手に自由に割合を決めることができ、遺言の内容に沿って遺産配分が行われます。

※ただし遺産総額が一定額以上であれば、相続人でなくても相続税の申告・納付が必要です。

なお、法定相続人には遺留分という最低限の遺産取得分が認められています。

これは「遺産すべてを孫に贈る」等といった偏った内容の遺言により、財産を十分に得られない法定相続人の不利益を防ぐためのものです。

遺言により法定相続人の取得分が全くなくても、法定相続人は遺留分の割合までは取戻しを請求することができます。

4.孫への相続や遺贈発生時の注意点

孫への相続や遺贈が発生した際の注意点として、以下が挙げられます。

4-1.親族間でのトラブルに発展する可能性がある

孫への相続や遺贈によって、親族間でのトラブルに発展する可能性があります。

先述したように本来孫は法定相続人として相続の権利を持ちませんが、養子縁組や遺言によって被相続人が意図的に孫へ財産を引き継がせることは可能です。

そのため「なぜ自分が遺産をもらえなくて孫がもらえるのか」「自分の取り分が減ってしまう」など他の親族が不満に思い、親族同士での対立等といったトラブルへ発展する恐れがあります。

相続トラブルに関してさらに知りたい方は、こちらのページをご参照ください。

遺産相続トラブルになりやすい10のケース|生前にできるトラブル解消方法も解説

4-2.相続税の2割加算が発生する場合がある

孫が財産を引き継いだ際に、孫の相続税に2割加算が発生する場合があります。

これは被相続人の配偶者や一等親の血族(子、両親)以外の親族が相続すると、相続税額が2割増しになるという仕組みです。

孫の親(被相続人の子)が健在の状態で孫が財産を引き継いだ場合、孫は一等親の血族ではないため相続税の2割加算が発生します。

※孫の親がすでに死亡している状態での養子縁組や代襲相続では発生しません。

2割加算に関して詳しく知りたい方は、こちらのページをご参照ください。

■国税庁 No.4157 相続税額の2割加算

5.まとめ

基本的には孫は法定相続人でないため、被相続人が何もしていなければ財産が引き継がれることはありません。

しかし記事で紹介した養子縁組や遺贈のほか、生前贈与などが被相続人から孫へ行われていれば孫に財産が引き継がれます。

日頃から親族間でよく話し合って情報共有し、相続トラブルを回避することが重要です。

また孫への財産分与がありましたら2割加算や相続分などに注意し、適切に相続手続きを行うようにしましょう。

もし孫への相続や遺贈により困ったことが起きましたら、専門家へ相談することも検討してみてください。