本記事では、居住用不動産の売買契約を締結した後に、被相続人がお亡くなりになってしまった場合にかかる、不動産の相続税評価について、ケースごとに図解で説明します。

居住用不動産の売買契約をしてほどなく、契約者がお亡くなりになってしまった方は、ご自身のパターンの箇所をご覧ください。

目次

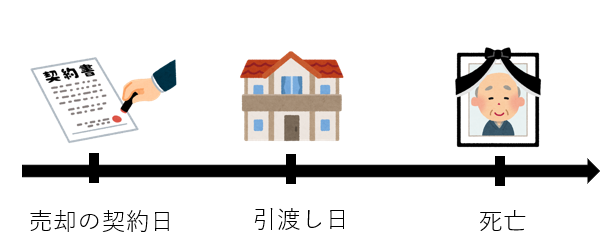

1.【売却】引き渡し後に死亡

売却をするケースで、引き渡し後に死亡した場合を考えてみましょう。

この場合は、既に所有権が移転しているため、相続税評価においては、被相続人の財産に含めなくてよいことになります。

なお、ここで言う「引渡し」とは、不動産の所有権の移転のことです。所有権の移転は、法務局へ名義変更の登記をすることで成立します。大抵の場合、売買契約書において、契約日の他に引き渡しの時期も別に設けて記載するのが一般的のようです。

一方で、売買代金が預金口座に入金されていれば、当然、預金残高に含めて相続税申告を行います。一般的には、代金の受領と所有権移転登記は同時に行われますが、亡くなった日の時点で、買主より代金の全部または一部が入金されていなければ、その未収の金額を相続財産に入れて計算することになりますのでご注意ください。

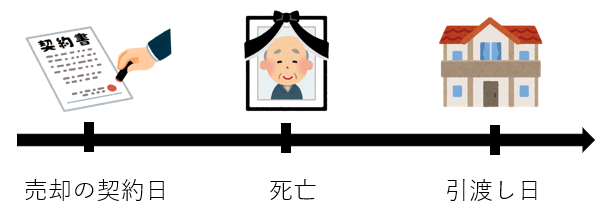

2.【売却】引渡し前に死亡

売却をするケースで、引き渡し前に死亡した場合を考えてみましょう。

この場合は、所有権は相続人が引き継ぐことになります。

そのため、相続税の評価は、土地・建物としての評価ではなく、「売買代金請求権」として契約金額を評価額とします。前受分があれば、その分は引いた金額が相続財産となります。

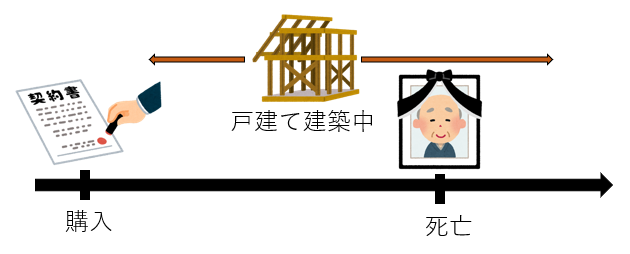

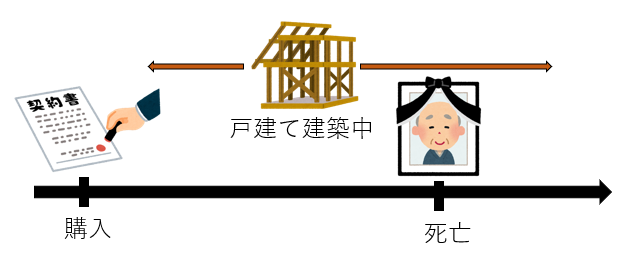

3.【購入】戸建てを建築中に死亡

建築中の建物の場合は、工事の進捗率に応じて評価します。

詳しい計算は省略しますが、購入の場合でも、前払で代金の一部を支払っていた場合は、工事の進捗率に応じた家屋の評価から加減して評価することになります。評価額より多く払っていれば前払金として加算、少なく払っていれば負債として財産から引きます。

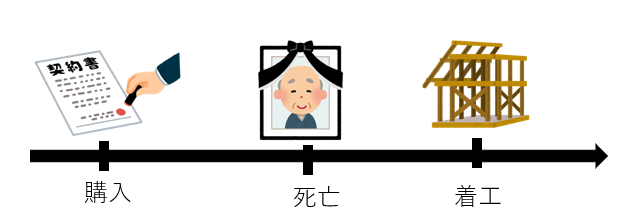

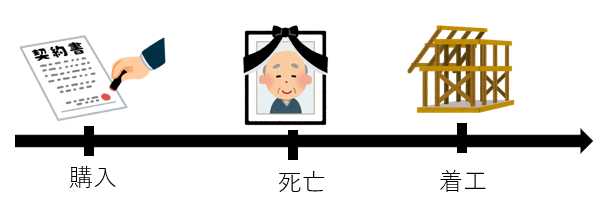

4.【購入】戸建ての着工前に死亡

着工前の場合、契約の権利と義務を引き継ぐことになります。

つまり、物件を引渡してもらう権利と、売買代金を支払う義務を相続します。

土地についても、登記前であれば「引渡請求権」として評価額は売買代金とします。もちろん、契約金額のうち、前払金があれば相続財産に加算し、未払の部分は債務として計算に入れます。

5.【購入】マンションの建築中に死亡

建築中のマンションの評価は、戸建て同様、工事進捗率によります。

マンションの建築では、着工から完成まで長い期間を要する場合があると思います。中には完成まで1年以上かかる場合もありますよね。

なお、完成前に死亡した場合に、解約事項等が定められている場合がありますので、ご注意ください。

6.【購入】マンションの着工前に死亡

着工前のマンションを購入契約だけして亡くなった場合は、「引渡請求権」として契約金額を評価額に計上します。

まだ支払っていない代金は負債として計上します。一部手付金を支払っていた場合は、その金額を前払金として財産に含めます。但し、このケースでも、着工前に死亡した場合の契約内容が定められている場合がありますので、ご注意ください。

7.おわりに

今回の記事では6つのケースをご紹介させていただきました。

しかし実際の相続では、今回のケースに当てはまらない特例的な取り扱いもございます。

生前に締結した不動産の売買契約についてお困りの際には、相続専門税理士にご相談されることをおすすめします。