土地の評価方法には、「路線価方式」、「倍率方式」という2種類ありますが、このうちの「路線価方式」にて土地の評価額を決めていく上で、大事な情報となるのがズバリ “路線価”です。

「路線価方式」で評価しなければならない地域に、土地をお持ちで“路線価”がなかった場合、どの様に評価するのでしょうか。

この記事では、路線価方式で評価する土地に「路線価がない」場合の評価方法を解説しています。ぜひ、参考にしてみてください。

※この記事では、相続税路線価を「路線価」として記載しております。ご了承ください。

1.そもそも路線価ってなに?

路線価といわれても聞きなじみのない言葉だと思いますが、簡単に言うと、道路(路線)に面する標準的な宅地の1㎡あたりの価格を表します。

路線価といわれても聞きなじみのない言葉だと思いますが、簡単に言うと、道路(路線)に面する標準的な宅地の1㎡あたりの価格を表します。

路線価は実際に土地の評価をする際には、下記の計算式にあてはめ使用されます。

【計算式】

路線価 × 評価対象地の地積 × 画地調整率※= 相続税評価額

※評価対象地の形状等に基づき、価額を補正する率

興味がある方は、ご自宅の近くの道路の路線価はいくらか、などを見てみると面白いかもしれません。

路線価に関する、より詳細な情報については、下記記事を参照ください。

2.路線価がなかったら?

ここまでのお話で、路線価がどういったものなのか、少しお分かりいただけたことと思います。

ここからは、路線価地域内に評価額を知りたい土地があり、その土地に面する道路だけ路線価が通っていなかった場合のお話をしていきたいと思います。

2-1.“路線価”をつけてもらう!

土地の相続税評価のために、路線価の設定が必要となる場合、所轄の税務署にお願いして路線価のない道路にも路線価をつけてもらうことができます。

この手続きによって、つけてもらう路線価は「特定路線価」という呼び方をします。

特定路線価をつけてもらうためには、「特定路線価設定申出書」という書面を税務署に提出する必要があります。この申出書に特定路線価を必要とする理由や、評価対象地の所在など、必要事項を記入のうえ、添付資料とともに税務署に提出することで、路線価のついていない道路に路線価をつけてもらうことができます。

詳細は、下記HPよりご確認ください。

2-2.特定路線価を付けるメリット・デメリット

特定路線価を付けるメリットは、土地の評価額が不適切な評価になりづらい、という点が最大のメリットだと考えられます。

なぜなら、評価額を知りたい土地を所轄している税務署から、路線価をつけてもらうことで、相続税評価の精度を高めてくれるからです。

しかし、国税庁のHPを見ると、特定路線価を付けてもらうまでの標準処理期間が約一カ月と記載があり、一定の時間を要するということが分かります。

また、特定路線価を付けてもらうための条件に下記のものがあります。

- 贈与税又は相続税の申告が目的であること

- 路線価地域であること

- 路線価の設定されていない道路にのみ接していること

- 建築基準法上の道路等である

実際に特定路線価設定の申出を行う場合は、上記条件を満たしているか、の検討も必要となります。

3.特定路線価以外の方法は?

では、実際に路線価がついていなかった場合、必ず特定路線価の申出を行わなければならないのか、というとそうではありません。実際に実務の中で行う対応について、ご紹介いたします。

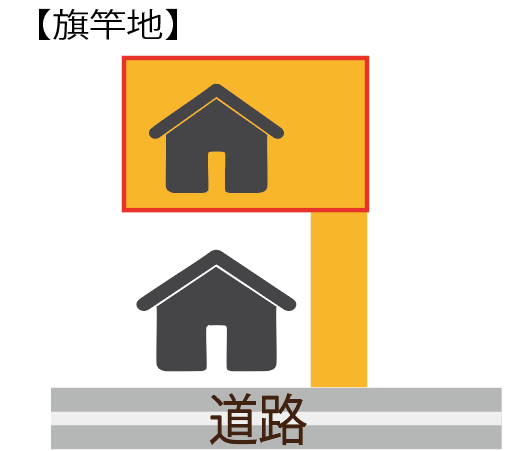

3-1.旗竿地評価(不整形地評価)

旗竿地とは名前の通り、旗がついた竿のような形をしている土地のことです。

旗竿地とは名前の通り、旗がついた竿のような形をしている土地のことです。

実際は赤い枠に囲まれた土地のみ持っており、その土地が評価対象地となるのですが、道路に面していないため、評価対象地と接している路線価のない道も評価対象地と一体とみなして、評価をしていきます。

この旗竿地という評価方法は、他の評価方法を採用した場合と比べて評価額が低くなることが多いです。

そのため、旗竿地評価をする場合、土地の評価額が低くなりすぎてしまい、時価と大きく乖離してしまう場合がありますので、不適切な評価額とならないように十分に留意する必要があります。

3-2.時価との乖離の検証(固定資産税路線価)

旗竿地評価にて算出された評価額が時価と比較して適切かどうか、については、固定資産税や都市計画税を計算するために使われる「固定資産税路線価」を利用することで検証することができます。

評価対象地の土地に相続税路線価がついていない場合であっても、固定資産税路線価という別の数値はついている場合があります。

このような場合に、周囲の状況も考慮したうえで、相続税路線価と固定資産税路線価との比率に基づき、評価対象地の相続税評価が適正な数値となっているか検証をすることができます。

この固定資産税路線価については、「全国地価マップ」というウェブサイトにて誰でも見ることができます。下記より、ご確認ください。

4.おわりに

これまで、路線価地域内における、路線価のついていない道路にのみ接している土地の評価の方法について見てきましたが、土地の評価一つをとっても、検討事項がいくつもあり、複雑であることがお分かりいただけたかと思います。

辻・本郷税理士法人では、土地を正しく評価することはもちろん、相続税の負担を減らすために利用できる特例や各種控除の適否をくまなくチェックします。

辻󠄀・本郷 税理士法人へご相談を希望される方は、ご相談・お問い合わせページよりご連絡ください。

日本全国に事務所がございますので、全国どこでも相続専門スタッフが丁寧に対応いたします。

どうぞお気軽にお問い合わせください。