「義父が亡くなり、子供たちが代襲相続人になるって言われたけど、どういうこと?」

「代襲相続人がいたら、他の相続人の相続分は減ってしまうの?」

この記事を読んでいる人は、代襲相続人という聞きなれない言葉を聞いて、困惑しているのではないでしょうか。

代襲相続人とは、被相続人が死亡した時に、本来相続人となるはずであった人が既に死亡しているなどの理由で、その代わりに相続人となった子などのことをいいます。

ただし、どの相続人であっても代襲相続が発生する訳ではありません。代襲相続できる範囲があり、代襲相続人となれる人には制限があります。

また、代襲相続が発生した場合は、遺言や遺留分の取扱いが変わるため、遺産分割では間違いが起こらないように注意が必要です。

そこでこの記事では、代襲相続人とは何かわかりやすく解説し、代襲相続が発生した場合の遺産分割で知っておくべきポイントを紹介します。

本記事で分かること

- 代襲相続が発生する理由と代襲相続人となる人

- 代襲相続人の相続分

- 代襲相続が発生した場合の遺産分割で知っておくべきポイント

- 代襲相続人がいる場合の基礎控除額の計算方法

本記事を読めば、代襲相続人について深い知識を得ることができ、代襲相続が発生した際の遺産分割を正しく行う助けになるでしょう。

また、記事の後半では、相続手続きで重要となる相続税の基礎控除についても解説していますので、最後まで読み進めてください。

目次

1.代襲相続人とは

代襲相続人とは、代襲相続が起こった際に、本来の相続人に代わって相続人になった人のことをいいます。

代襲相続とは、本来相続人となる人が被相続人が亡くなるよりも前に死亡していた場合や、何らかの理由により相続権を失っている場合に、その人の子が代わりに被相続人の財産を相続することをいいます。

近年、高齢化が進むにつれ、親より先に子どもが亡くなることは珍しくありません。このような場合、代襲相続が発生し、既に他界している人の子が代襲相続人となるのです。

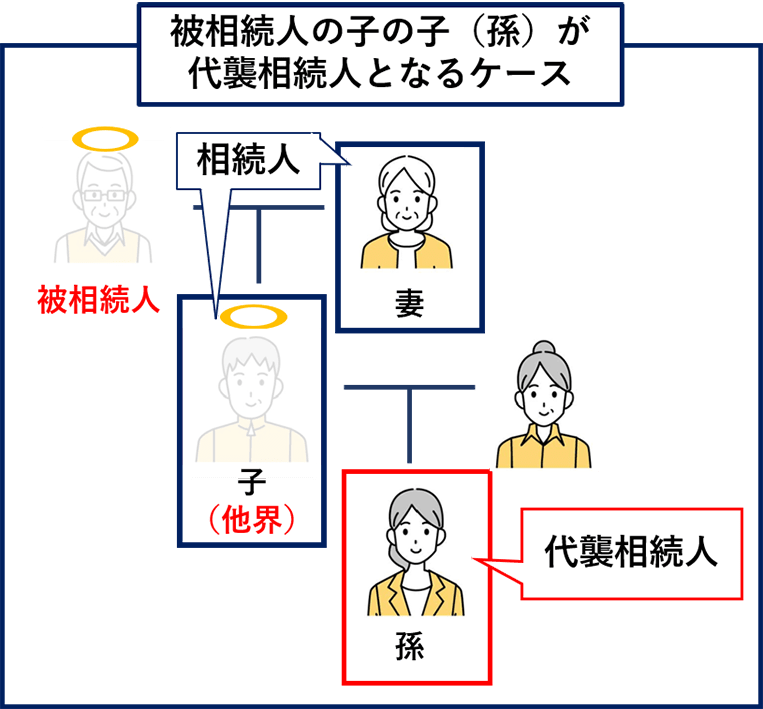

例えば、父が亡くなった場合、通常相続人は妻と子となりますが、子が既に他界しており、その子に子(父から見たら孫)がいれば、その子(孫)が代襲相続人です。

ただし、代襲相続はどの法定相続人でも発生する訳ではありません。

後ほど詳しく解説しますが、代襲相続の対象となるのは、被相続人の子または被相続人の兄弟姉妹からの代襲相続のみ発生します。

つまり、代襲相続人となる人は、「被相続人の孫や曾孫などの直系卑属」や「被相続人の甥姪」となります。

2.代襲相続が発生する3つの要因

具体的に、代襲相続はどんな時に発生するのかみていきましょう。

代襲相続の対象となるのは、被相続人の子または被相続人の兄弟姉妹が、下記3つの要因により相続権を持たない場合、代襲相続が発生します。

ひとつずつ詳しく解説します。

2-1.被相続人より前に相続人が他界している場合

被相続人が亡くなるよりも前に、相続人が他界している場合は、代襲相続が発生します。

被相続人と相続人が同一の事故などによって死亡した場合も、相続人が相続を受けることができないため、代襲相続が発生します。

2-2.相続人が相続欠格している場合

相続人が相続欠格している場合は、代襲相続が発生します。

相続欠格とは、相続人に対して次の犯罪行為や不正をした人に相続する権利を与えないようにするという民法の制度です。

- 被相続人や相続人の殺害やそれを手助けした場合

- 被相続人を脅して自分に有利な遺言を書かせた場合

民法の条文は、以下のとおりです。

(相続人の欠格事由) 第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

出典:e-GOV 「民法 第八百九十一条」

相続欠格が認められた相続人は、被相続人の意思に関係なく、相続権が剥奪されます。

2-3.相続人が相続廃除されている場合

相続人が相続廃除されている場合も、代襲相続が発生します。

相続廃除は、相続人が次の行為を行った場合に、相続する権利をあたえないようにするという民法の制度です。

- 相続人による虐待や侮辱行為があった場合

- 被相続人に著しい非行(被相続人の財産を浪費、多額の借金を返済させたなど)があった場合

上記の行為があり、被相続人が家庭裁判所に申立てし、認められればその相続人は相続権を失います。

民法の条文は、以下のとおりです。

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

出典:e-GOV 「民法 第八百九十二条」

相続廃除は、遺言によって行うことも可能です。

その場合は、死後に遺言執行者が申し立てるよう遺言に遺しておくことで、家庭裁判所に申立てが行われ、認められば相続廃除となり、その相続人は相続権を失い代襲相続が発生します。

【相続放棄では代襲相続は発生しない】

相続人が相続放棄した場合は、代襲相続は発生しません。

相続放棄とは、被相続人のプラスの財産もマイナスの財産(負債)も全て相続しないことをいいます。

相続放棄をすると、最初から相続人として存在しなかったこととなり、もともと相続権を有しません。そのため、代襲相続は発生しないのです。

3.代襲相続人となる人

代襲相続が発生した場合、具体的に代襲相続人となる人は誰なのかみていきましょう。

代襲相続人となる人を下記2つのケースで解説します。

わかりやすく図解で解説していきます。間違えのないようにしっかり確認して下さい。

3-1.死亡した相続人の直系卑属(子や孫)の場合

死亡した相続人の直系卑属(子や孫)の場合は、制限なく何代でも続けて代襲相続(再代襲)が繰り返されます。

例えば、被相続人の子が亡くなり、子に子(被相続人の孫)がいた場合は、孫が代襲相続人となります。

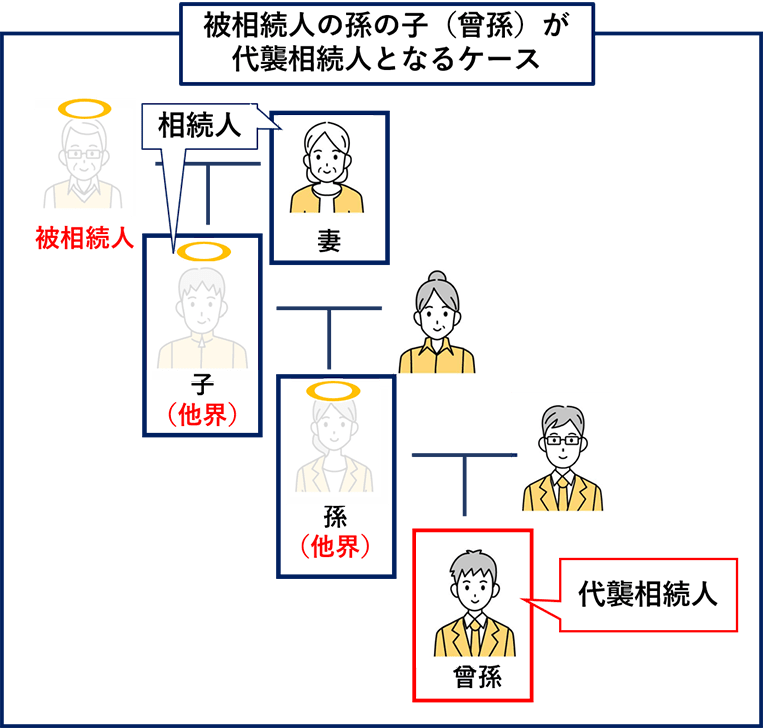

被相続人が亡くなった時に、子も孫も既に他界していたり、相続権を剥奪されている場合は、孫の子(被相続人の曾孫)が代襲相続人です。

仮に、被相続人が亡くなり、子も孫も曾孫もおらず、曾孫の子(被相続人の玄孫)がいれば、その子が代襲相続人となります。

このように、直系卑属の場合は制限なく代襲相続が続いていきます。

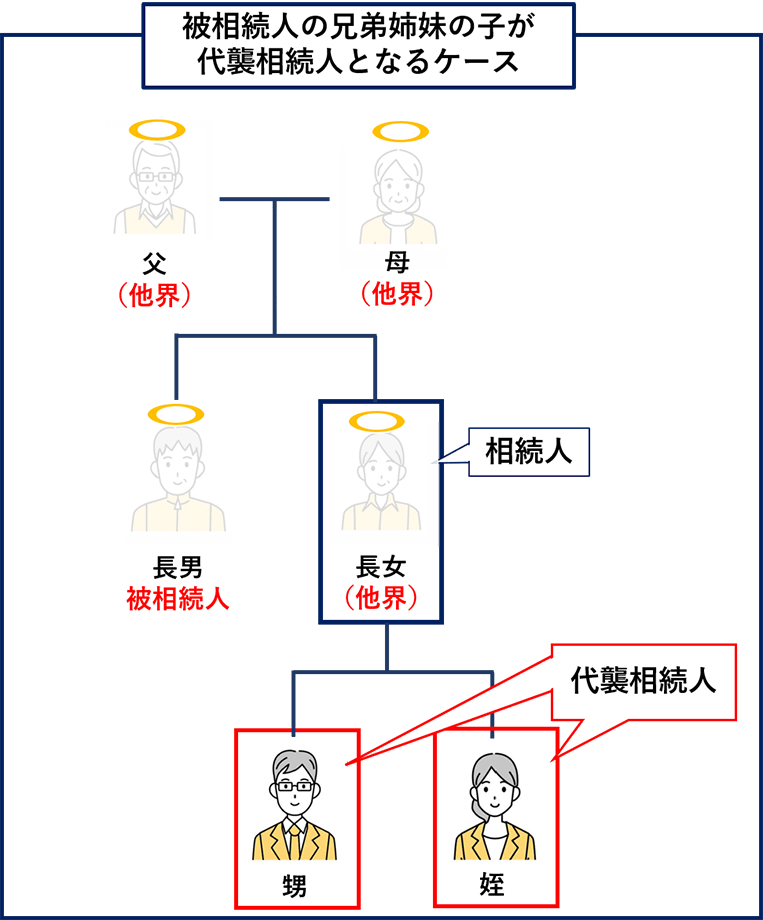

3-2.死亡した兄弟姉妹の子の場合

被相続人が亡くなり、兄弟姉妹が相続人となったが既に他界していたり、相続権を失っている場合は、兄弟姉妹の子(被相続人の甥姪)が代襲相続人となります。

ただし、兄弟姉妹の場合の代襲相続は、その子(被相続人の甥姪)の代までです。

そのため、姪甥が相続権を失っていても、甥姪の子には代襲相続は移りません。

【胎児にも代襲相続が認められる】

相続では、胎児は既に生まれていることとみなされます。

(相続に関する胎児の権利能力)

第八百八十六条 胎児は、相続については、既に生まれたものとみなす。

2 前項の規定は、胎児が死体で生まれたときは、適用しない。

出典:e-GOV 「民法 第八百八十六条」

そのため、死亡した相続人の子がお腹の中にいる場合は、その子は代襲相続が認められ、代襲相続人となります。

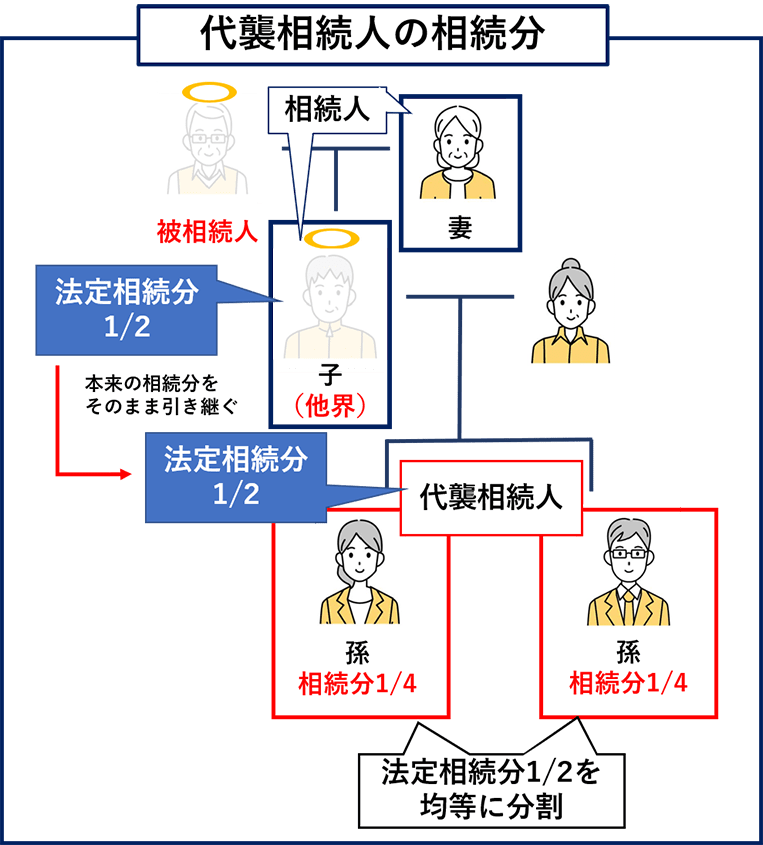

4.代襲相続人の相続分は本来の相続人の相続分と同じ

代襲相続人の法定相続分は、被代襲者(本来の相続人)の法定相続分をそのまま引き継ぐことになります。同一の本来の相続人に対する代襲相続人が2人や3人いる場合は、人数で均等に分割します。

例えば、本来の相続人が子で兄弟がおらず法定相続分が1/2であった場合、代襲相続人の相続分も1/2です。

しかし、代襲相続人が2人いた場合は1/2を分割するため、法定相続分は1/4ずつとなります。

次の章で詳しく解説しますが、このように代襲相続人の相続分は、本来の相続人の相続分をそのまま引き継ぐこととなりますので、他の相続人の相続分が変わることはありません。

5.遺産分割前に知っておくべき代襲相続に関する3つのポイント

代襲相続人になれる人や相続割合について詳しく説明してきましたが、代襲相続が発生するとこれから始まる遺産分割が複雑になります。

そのため、ここでは遺産分割に備えて知っておきたいポイントを解説します。

代襲相続がある場合の遺産分割を行う際には、下記3つのポイントを押さえておきましょう。

①代襲相続人が現れた場合出も既存の相続人の相続分はそのまま

②代襲相続人の続柄によって遺留分が認められる場合と認められない場合がある

③遺言の内容には代襲相続が適用されない

ひとつずつ詳しく解説します。

5-1.代襲相続人が現れた場合でも既存の相続人の相続分はそのまま

代襲相続人が現れた場合でも、他の相続人の相続分が変わることはありません。

4章でお伝えしたとおり、代襲相続人の相続分は、本来の相続人の相続分を引継ぎます。代襲相続人が2人や3人増えたとしても、本来の相続人の相続分を均等割し相続をします。

そのため、相続人の人数が増えたからといっても、他の相続人の相続分が減ることはありません。

5-2.代襲相続人の続柄によって遺留分が認められる場合と認められない場合がある

遺留分についても、相続分と同様に代襲相続人は本来の相続人の権利をそのまま継承します。

ただし、遺留分に関しては、「兄弟姉妹以外の相続人」に認められる権利と民法で決められています。

(遺留分の帰属及びその割合) 第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける

出典:e-GOV「民法 第千四十二条」

つまり、被相続人の直系卑属(孫や曾孫など)が代襲相続人となった場合は遺留分は認められます。

しかし、被相続人の甥や姪が代襲相続人となった場合は、遺留分が認められませんので、注意が必要です。

【遺留分とは】

遺留分とは、一定の相続人(配偶者・子ども・親)に対して、遺言によっても奪うことができない「最低限もらえる遺産の取り分」のことです。

被相続人は、自身の財産の行方を遺言により自由に定めることができますが、遺された家族の生活の保障のため、遺言書があっても遺留分が優先されます。

そのため、遺産分割や遺言により受け取る遺産総額が遺留分以下となっている場合は、遺留分侵害額請求をすることで、遺留分は取り返すことができます。

代襲相続人が孫の場合の遺留分は、相続分の1/2です

5-3.遺言の内容には代襲相続が適用されない

被相続人が遺した遺言には、代襲相続は適用されません。

下記の民法条文のとおり、遺贈の場合は遺言者の死亡以前に、遺贈を受取る人が死亡していたら、遺言の効力は無くなると記しています。

(受遺者の死亡による遺贈の失効)

第九百九十四条 遺贈は、遺言者の死亡以前に受遺者が死亡したときは、その効力を生じない。

出典:e-GOV「民法 第九百九十四条」

これにより、代襲相続も同様と考えられ、遺言の内容は代襲相続されないとされています。

6.代襲相続人が現れた場合は新たな基礎控除額が適用される

代襲相続人が現れたことにより、相続税の基礎控除額が変わる可能性があります。

相続税には、下記の基礎控除額が儲けられており、受け取る相続財産の総額が基礎控除額よりも少ない場合は、相続税は課税されません。

基礎控除額=3,000万円+法定相続人の人数×600万円

代襲相続が発生することで、法定相続人の人数が増えることがあります。

法定相続人の人数が増えれば、基礎控除額も増えることとなり、相続税の課税対象額が変わるのです。

実際ににどのように相続税の課税対象が変わってくるのか、下記2つのケースで解説します。

それぞれ、具体的なケースを元に詳しく解説していきます。

6-1.相続税の課税対象額が「変わる」ケース

相続税の課税対象額が変わるケースは、代襲相続人が2人以上になった場合です。

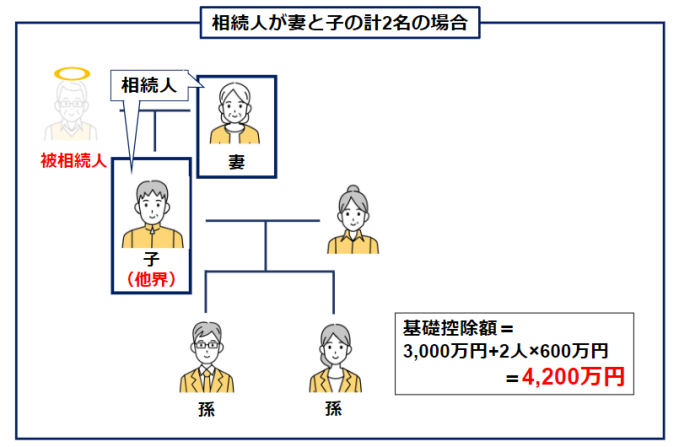

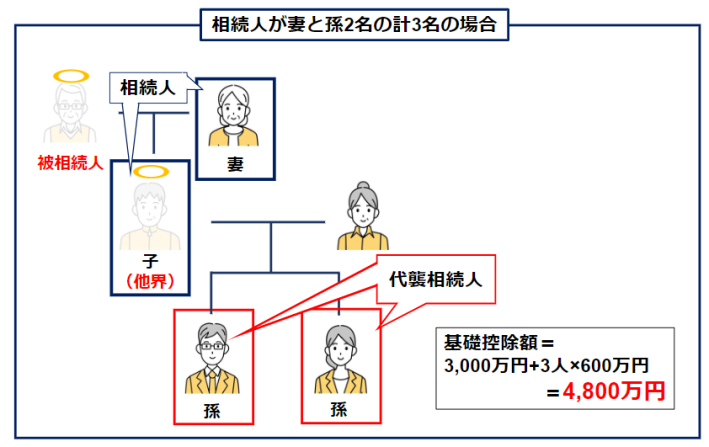

例えば、被相続人が亡くなる以前に、子が他界しており、その子に子(被相続人の孫)が2人いた場合で見ていきましょう。

本来の相続では、被相続人の妻と子2人が相続人となるため、基礎控除額は4,200万円です。

本来の相続人である子が既に他界しており、孫2人が代襲相続人となった場合の基礎控除額は、4,800万円となります。

仮に、孫が3人いた場合は、代襲相続人は3人となり、法定相続人は4人となるため、基礎控除額は5,400万円に増えます。

このように、代襲相続人の人数が2人以上となれば、人数によって基礎控除額が600万円ずつ増えていきます。

6-2.相続税の課税対象額が「変わらない」ケース

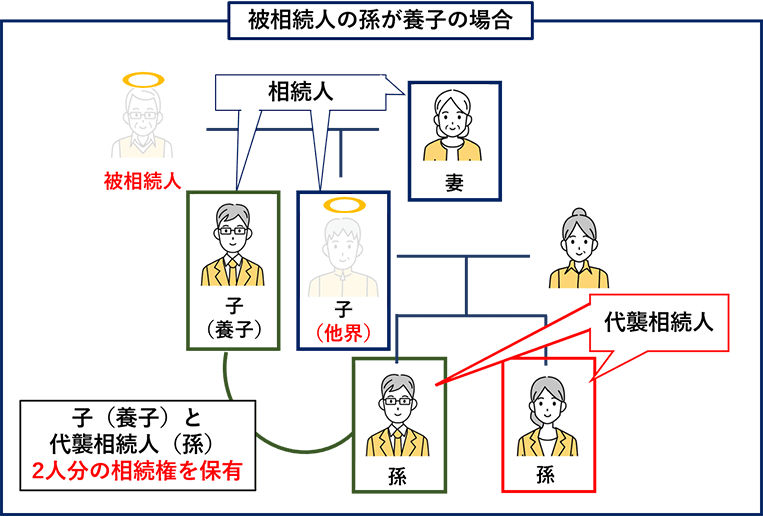

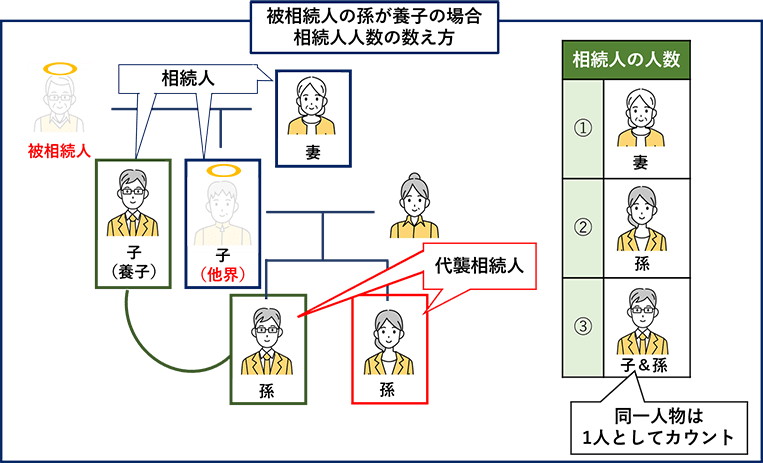

代襲相続人の人数が増えた場合でも、二重相続資格者が代襲相続人となった場合は、課税対象額が変わらない場合があります。

二重相続資格者とは、1人に2人分の相続資格が認められる相続人のことです。

例えば、孫が祖父の養子となっており、父親が祖父より早く他界している場合、「子ども(養子)」としての相続資格と、「代襲相続人(孫)」としての相続資格、2人分の資格を保有する事となります。

この場合、相続人の人数の数え方は、同一人物は1人として数えるため、妻と孫と子&孫の3人です。

この場合、本来の相続人は、妻・子・子(養子)の3人で、子が既に他界していた場合に代襲相続が発生しても相続人は3人となるたため、相続税の基礎控除額は変わりません。

【甥・姪が代襲相続人となる場合は相続税額が2割加算になるので注意!】

税法では、配偶者と一親等の血族以外が相続する場合は、相続税が2割加算されると定められています。

甥・姪は三親等となるため、相続税2割加算の対象です。

第十八条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。

2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。

出典:e-GOV「相続税法 第十八条」

7.疎遠で連絡しづらい代襲相続人がいる場合は手続きが煩雑になる

代襲相続が発生すると、普段お付き合いのない方や遠方にいる方などが相続人となり、相続の手続きがかなり煩雑となりやすくなります。

例えば、父が亡くなり、母と兄弟が既に他界している場合、相続人は兄弟の子供が相続人となります。

兄弟が既に他界している場合は、その子(自分の甥・姪)と頻繁に連絡を取り合ったり、顔を合わせることがほとんどなく、何年も疎遠となっているケースは少なくありません。

場合によっては、甥や姪の所在が分からなくなっている場合もあり、所在を調べるところから始める必要が出ていきます。

所在が分からないからといって、相続人となる人を無視して相続手続きを進めることはできません。

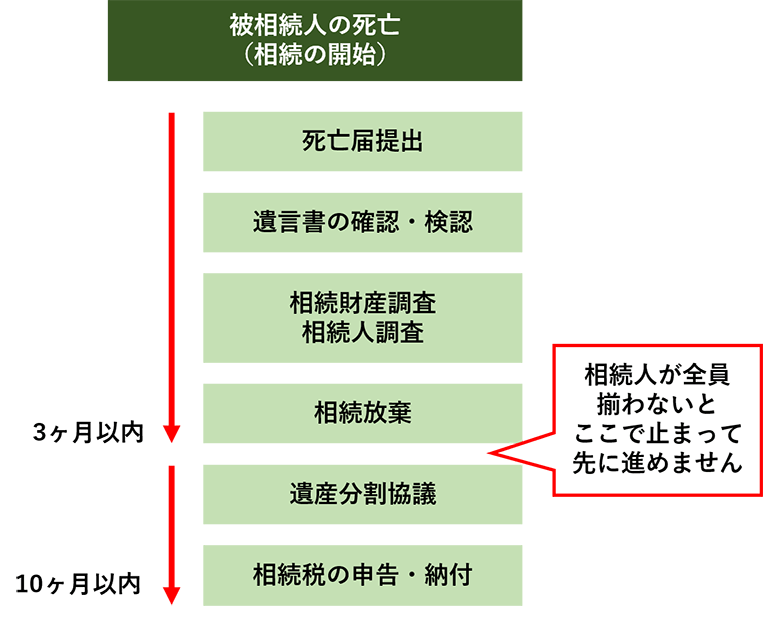

しかし、相続手続きには期限があるものも多くあり、速やかに手続きを進める必要があります。

特に、相続税の申告・納付手続きに関しては、「相続開始を知った日の翌日から10ヶ月以内」に行わないと、税金滞納状態となり多額の遅延税が加算されてしまいます。

このようなことにならないために、親より先に兄弟が亡くなっている場合は、生前に親族間で相続についての話し合いや遺言書の準備をするなど、事前に対策を打っておくことが賢明です。

8.相続税申告に不安があるなら税理士に相談がおすすめ

ここまで代襲相続人について解説をしてきましたが、代襲相続が発生することにより相続税の計算が複雑になりやすいです。

例えば、相続人の人数が増えて基礎控除額の計算方法が変わったり、代襲相続人に未成年がいる場合は未成年者控除の適用ができます。

このような控除や控除の特例が適用できることを知らず、相続税の申告を行ってしまえば、本来よりも多く税金を納めることになり、損をしてしまいます。

そのため、代襲相続が発生し相続税の計算や申告に不安がある場合は、税理士に相談するようにしましょう。

税理士に相談をすれば、どの控除や特例であれば使えるのか、どれが納税者にとって最も有利になるのかを判断し、適切に控除や特例を利用することができます。

その他にも、相続税申告を税理士に相談することがおすすめな理由があります。

相続税申告を税理士に相談がおすすめな理由

- 相続人調査と相続財産調査を依頼できる

- 相続人と連絡が取れない場合の相談ができる

- 申告に必要な書類の収集・準備・作成をすべて任せられる

- 相続税の申告漏れを防げる

- 追徴課税の可能性が低くなる

- 税務調査の対象になる確率が下がる

- 二次相続など先のことを考えた申告ができる

- 税務調査が入った場合でも安心して任せられる

代襲相続が発生した場合、誰が相続人となるのか正しく判断をしてもらるだけでなく、疎遠で連絡が取れない場合の進め方も的確にアドバイスを受けることができます。

また、時間のかかる書類の収集や準備、作成まですべて任せることができるため、時間に余裕を持つこともできます。

9.相続税申告は業界トップクラスの実績を持つ辻・本郷 税理士法人へお任せください

相続税申告を税理士に相談したいとお考えの方は、ぜひ業界トップクラスの実績を持つ辻・本郷 税理士法人にお任せください。

相続税の相談は、「どの税理士に相談しても一緒」と思っていませんか?

実は、税理士といってもなどさまざまな分野があり、それに特化した税理士が存在します。

相続税に不慣れな税理士が担当した場合、控除や特例や財産評価などの減額要素が検討されておらず、本来より高い税金を納めてしまうケースが多くあります。

特に相続税に関しては、税率が高く負担も大きいため、必要以上の税金を支払わないためにも、相続税申告の実績がある相続専門の税理士に相談することが大切です。

辻・本郷 税理士法人が選ばれる理由

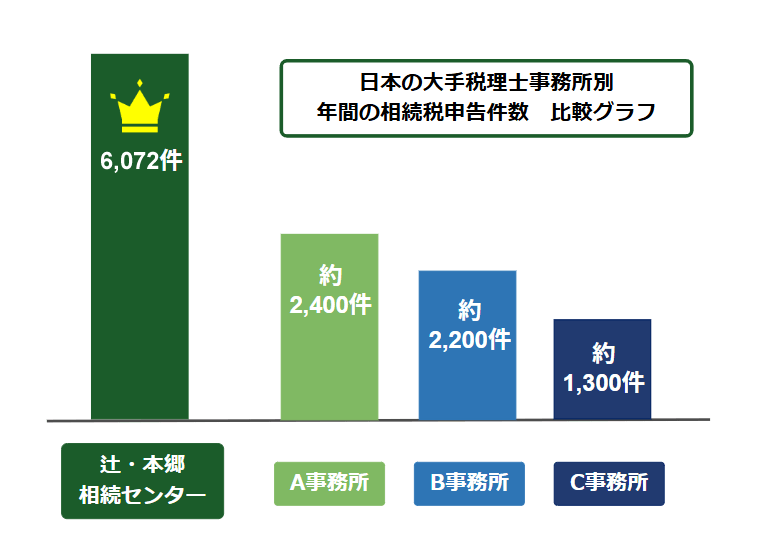

- 【理由1】相続税申告件数は業界トップクラスの6,072件

- 【理由2】全国84拠点で相談ができる(業界トップクラス)

- 【理由3】専門家と連携し、相続に関するあらゆるお悩みを解決

- 【理由4】税務署OBによる税務調査を意識した対応

- 【理由5】明瞭な料金体系

9-1.【理由1】相続税申告件数は業界トップクラスの6,072件

辻・本郷 税理士法人の相続税申告件数は業界トップクラスの6,072件(2024年10月~2025年9月)です。

相続税は税理士の実力により財産価格や税額が大幅に変わることがある税金です。

辻・本郷 税理士法人は相続税申告件数、相続税に関する相談件数ともに業界トップクラスです。

様々なお客様の相続税についてのお悩みを伺う中で積み上げてきたノウハウと専門性があり、それを在籍する430名以上の相続税専門スタッフが社内独自システムにより日々共有し、研鑽しています。

この実績に基づいたノウハウと高い専門性により、税理士の実力により税額が大幅に変わる相続税の分野であっても、相談者様にご満足いただけるサービスを提供することができるのです。

9-2.【理由2】全国84拠点で相談ができる(業界トップクラス)

辻・本郷 税理士法人は北海道から沖縄まで、全国に84事務所を展開しています。

各エリア(北海道・東北、関東、中部、関西、中国・四国、九州・沖縄)に事務所があるため、お住まいの地域でご相談いただけます。

また、相続人同士のお住まいが離れている場合や、不動産が遠方になる場合でも、各エリアの事務所と連携をとって、スムーズに財産調査を進めることが可能です。

■全国の事務所一覧はこちら

辻・本郷 税理士法人HP 国内拠点

9-3.【理由3】専門家と連携し、相続に関するあらゆるお悩みを解決

辻・本郷 税理士法人はグループ内に弁護士法人や司法書士法人を有しています。

そのため、弁護士・司法書士・不動産鑑定士・土地家屋調査士・ファイナンシャルプランナーなど他の専門家と連携し、手続きをワンストップで進めることができます。

相続に関するお悩みは税金だけに限らず、遺産分割トラブルや不動産の名義変更、金融機関での口座解約手続き、二次相続に備えた対策など多岐にわたります。

「相続が発生したけれど、誰に相談すればよいか分からない…。」といったお悩みも、辻・本郷 税理士法人にご相談いただければ、グループ内でワンストップで解決することができます。

■辻・本郷 税理士法人のグループ会社の一覧はこちら

グループ会社

9-4.【理由4】税務調査にも強い!「審理室」を活用した適切な税務判断

辻・本郷 税理士法人には国税OBが多数在籍し、税務署に指摘を受ける可能性のある事項については、申告書提出前に事前の検討を行っております。

また、法に基づいた厳正な税務判断を実現するために、国税OB/OG等、各分野のスペシャリストおよそ50名以上で構成される「審理室」という部署を設置しています。審理室では税務業務において判断が難しい案件に関して、申告書のチェックや、税理士との綿密な事前打ち合わせを行い、適正な税務判断を行います。

また相続税申告後に税務調査が入った場合でも、責任をもってご対応・立ち合いをいたします。

「税務調査が不安」「申告に誤りがあったらどうしよう」といったご心配をお持ちの方にも、安心してご依頼いただけるサポート体制が整っています。

9-5.【理由5】明瞭な料金体系

辻・本郷 税理士法人の相続税の税理士報酬額は、「遺産総額の1%程度」と明確です。

また、報酬の内訳や加算報酬が発生する場合の基準等を詳細にお伝えしています。

明朗な会計でお客様と信頼関係を育んでまいります。安心して相続税申告業務をお任せください。

10.まとめ

ここまで代襲相続人について詳しく解説をしてきました。

最後に、本文の内容をおさらいしましょう。

代襲相続人と代襲相続の詳細

| 代襲相続人とは | 代襲相続が起こった際に、本来の相続人に代わって相続人になった人のこと。 |

|---|---|

| 代襲相続とは | 本来相続人となる人が被相続人が亡くなるよりも前に死亡していた場合や、何らかの理由により相続権を失っている場合に、その人の子が代わりに被相続人の財産を相続すること。 対象)被相続人の子または、被相続人の兄弟姉妹のみ |

代襲相続は、下記3つの要因により発生します。

代襲相続の発生要因

- 被相続人より前に相続人が他界している場合

- 相続人が相続欠格している場合

- 相続人が相続廃除されている場合

代襲相続が発生した場合、具体的に代襲相続人となる人は、以下の2とおりです。

代襲相続人となる人

| 直系卑属(子や孫)の場合 | 制限なく何代でも続けて代襲相続が繰り返される。 例)子も孫も他界していれば、曾孫が代襲相続人。 |

|---|---|

| 兄弟姉妹の子の場合 | 甥・姪のみ。甥・姪が他界しても甥・姪の子は代襲相続人にはならない。 |

代襲相続人の相続分は、本来の相続人の相続分を引き継ぎます。代襲相続人が2人以上いる場合は、本来の相続人の相続分を均等割します。

代襲相続が発生した場合は、次のポイントに注意して遺産分割を行いましょう。

遺産分割で代襲相続がある場合の注意点

- 代襲相続人が現れた場合出も既存の相続人の相続分はそのまま

- 代襲相続人の続柄によって遺留分が認められる場合と認められない場合がある

- 遺言の内容には代襲相続が適用されない

代襲相続が発生し、代襲相続人が2人以上いる場合は、基礎控除額が変わり非課税枠が増える可能性があります。

ただし、代襲相続人が二重相続資格者であった場合は、2つの立場で相続ができたとしても、同一人物は1人とカウントされるため、基礎控除額が変わらないケースもあります。

また、代襲相続が発生すると、代襲相続人と疎遠で連絡がとれず相続手続きが煩雑することもあります。

そのため、代襲相続が発生すると分かっている場合は、事前に対策を打つようにしましょう。

このような事前対策はもちろん、相続税申告に関して不安がある場合は、税理士に相談がおすすめです。

この記事が、代襲相続人が発生した場合の相続に不安を抱えている人の、お役に立てれば幸いです。