「未収家賃は相続財産になるの?」

「賃貸物件を相続したけど、細かい相続税評価のやり方が分からない…」

この記事をご覧のみなさんは、このような「未収家賃と相続財産の関係」についてお悩みを抱えていらっしゃるのではないでしょうか。

賃貸物件を相続した場合は、物件のみならず未収家賃が相続財産に含まれるかどうか、前受家賃が債務控除に含まれるかどうかについて、考えなければいけません。

本記事では、未収家賃と相続税の関係について、相続専門税理士が解説いたします。

賃貸物件を相続した方は必見です。

1.未収家賃は相続財産です

未収家賃は相続財産です。

(※未収家賃とは、支払期日が到来しているにもかかわらず受け取っていない家賃のことです。)

国税庁が発表している財産評価基本通達には、未収家賃について以下のように定められています。

208 課税時期において既に収入すべき期限が到来しているもので同時期においてまだ収入していない地代、家賃その他の賃貸料、貸付金の利息等の法定果実の価額は、その収入すべき法定果実の金額によって評価する。

この財産基本通達から分かる通り、支払期日を過ぎても入金されないもの(滞納されているもの)は、未収家賃として相続財産になります。申告漏れにならないためにも、未収家賃がある場合は注意が必要です。

2.未収家賃に該当するかは「支払い期日」で判断する

では次に、相続発生時点で滞納されていた家賃が未収家賃に該当するかどうかを判断する方法をお伝えいたします。

以下の2つの要件を満たした場合、相続発生時点で滞納されていた家賃は、未収家賃となります。

【相続税における未収家賃の要件】

・相続発生時点で支払い期日が到来していること

・相続発生時点で1の家賃が支払われていないこと

※支払期日とは、借主と貸主の間で締結された賃貸借契約書に記載の家賃支払日のこと

つまり、家賃支払日が到来済みの未収家賃が相続税の課税対象になります。

3.ケーススタディ(家賃の支払方式ごと)

家賃の支払方法は、以下2つのパターンがあります。そして、何月分の家賃が未収家賃に該当するかどうかは、家賃の支払方法によって異なりますので、3章ではケーススタディを活用して説明します。

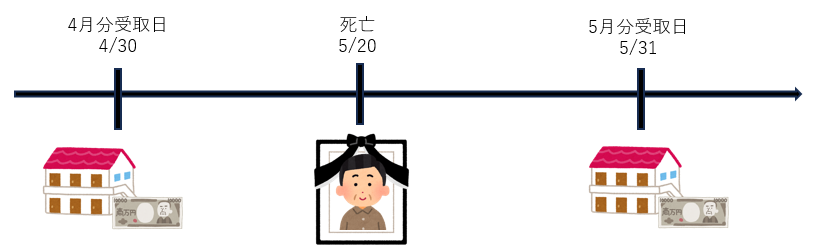

3-1.後払い方式の場合

家賃は当月分当月未払い(月7万円)とされており、被相続人が5月20日に亡くなったとします。

4月分の家賃を死亡日までに受け取っている場合

相続財産ではありません。

4月分は家賃はすでに受け取っており、預金として相続財産に含まれているため、計上する必要はありません。5月分は死亡日において支払期日が到来していないので未収家賃として計上する必要はありません。5月1日~5月20日分の日割りは行いません。

4月分の家賃を死亡日においてまだ受け取っていない場合

未収家賃として7万円が相続財産となります。

4月分の家賃の支払期限(4月30日)が到来している家賃で、死亡日においてまだ支払われていないものに該当するため、その受け取るべき家賃の金額を未収家賃として評価します。

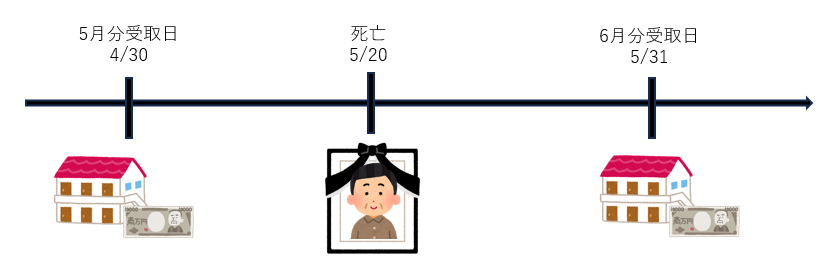

3-2.前払い方式の場合

家賃は当月分前月未払い(月7万円)とされており、被相続人が5月20日に亡くなったとします。

5月分の家賃を死亡日までに受け取っている場合

相続財産ではありません。

また、債務控除も対象外となります。

簿記の考え方では、既に受け取っている5月分の家賃のうち、5月21日~5月31日までの前受分は負債となります。しかし、実際に支払わなければならないものではないため、相続税では債務控除の対象とはなりません。

5月分の家賃を死亡日においてまだ受け取っていない場合

未収家賃として7万円が相続財産となります。

上記の4月分の家賃を死亡日においてまだ受け取っていない場合と同様に、支払期限(4月30日)が到来している家賃で、死亡日においてまだ支払われていないものに該当するため、その受け取るべき家賃の金額(7万円)によって評価します。

つまり、前払い・後払い関わらず、死亡日において滞納された家賃は、相続財産となるのです。

4.おわりに

いかがでしたでしょうか。

未収家賃には、今回ご紹介したケース以外にも、「支払期日より前に入金があった場合」や「不動産管理会社が集金を代行している場合」など、判断が難しいものもあります。お困りの際は相続専門税理士にご相談されることをおすすめします。