個人事業主として開業する際、多くの方が毎年の確定申告に備えて会計ソフトの帳簿を導入しています。

ですが、多少の簿記の知識がある方なら、「エクセルで帳簿付けができれば、会計ソフトはいらないのでは?」と考えたことがあるのではないでしょうか。

エクセルの帳簿があれば、会計ソフトがなくても個人事業主の確定申告はできます。

本記事では、個人事業主の方向けに、今すぐ使えるエクセルの帳簿テンプレートを無料で提供しています。

テンプレートのご利用について

こちらのテンプレート集は「辻・本郷 税理士法人」監修のもと作成したものとなりますが、個別のケースや用途によっては対応しきれない可能性もあります。以下の規約をご確認の上、ご自身のご判断のもとご利用ください。『テンプレート利用規約』

この利用規約(以下「本規約」といいます)は、辻・本郷 税理士法人(以下「当社」といいます)が提供するテンプレート(以下「本書式」といいます)のダウンロードサービス(以下「本サービス」といいます)での利用条件を定めるものです。本規約に同意いただいた場合に限り、本サービスをご利用いただけます。なお、本書式をダウンロードまたは利用された時点で、本規約に同意いただいたものとみなします。1.利用目的および範囲 本サービスは一般的な書式を提供するものであり、個別の事案に応じた書類の作成や法的・専門的な助言を提供するものではありません。本サービスにおける本書式のご利用にあたっては、各自ご判断の上、各自の責任においてご利用ください。利用者は本書式を自己使用の範囲に限り、自由にダウンロード・編集・活用することができます。

2.本サービスの利用料金 本サービスの利用は原則として無料で提供されます。ただし、当社が別途定めを設けて提供するサービスについてはこの限りではなく、その場合は当該定めが優先されるものとします。

3.権利の帰属 本サービスにおいて掲載されている本書式の著作権は、特別の断り書きがない限り当社に帰属します。本規約に基づく本書式の利用は、これらの知的財産権の譲渡やライセンスの付与を意味するものではありません。

4.禁止事項 本サービスの本書式において、当社に事前の許諾なく無断での再配布や販売、その他商業目的としての二次的使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等を含む)を禁止します。

5.サービスの変更、削除 当社は、利用者への事前の予告なく本書式や本サービスの内容を変更、追加または削除することがあります。当該変更・削除により利用者または第三者が被ったいかなる不利益または損害についても、当社は一切の責任を負わないものとします。

6.保証の否認および免責事項 本サービスおよび本書式は、現状のまま提供されるものであり、当社はその完全性、正確性、適合性、有用性について、いかなる保証も行いません。また、法令上要求される書式の形式・記載事項等については、法令の改正等により変更されることがありますが、当社はかかる変更に対応する義務を負いません。

7.準拠法・裁判管轄 本同意事項の解釈にあたっては、日本法を準拠法とします。また、本サービスに関して紛争が生じた場合には、当社の本店所在地を管轄する裁判所を専属的合意管轄とします。

2026年6月現在

目次

- 1.【無料ダウンロード可】個人事業主向けのエクセル帳簿テンプレート一覧

- 2.エクセル帳簿テンプレートの使い方

- 3.個人事業主のエクセル帳簿に関するQ&A

- 3-1.そもそも「青色申告」や「白色申告」とは何か。

- 3-2.自分が消費税の免税事業者か、それとも課税事業者かを判断するには?

- 3-3.取引先から受け取った請求書がインボイス(適格請求書)かどうかが分からない。

- 3-4.帳簿に付ける取引のうち、消費税の課税対象になるものが知りたい。

- 3-5.取引代金に消費税が含まれる場合、消費税分はどのように記帳すればいい?

- 3-6.エクセルの帳簿はエクセルデータのまま保存しておいてもよい?

- 3-7.エクセルで作成した帳簿は、いつまで保存しておくべき?

- 3-8.エクセルではなく会計ソフトで帳簿を作成すべき場合はある?

- 3-9.帳簿をつける際、税理士に相談した方がよいケースは?

- 4.まとめ

1.【無料ダウンロード可】個人事業主向けのエクセル帳簿テンプレート一覧

ここでは、所得税の確定申告の方法に合わせて、個人事業主向けのエクセル帳簿テンプレートがダウンロードできます。

なお、各テンプレートは消費税の免税事業者向けと課税事業者向けに分かれていますので、ご自分の状況に合ったものをお使いください(ご自分がどちらに該当するか分からない場合は、3-1.自分が消費税の免税事業者か、それとも課税事業者かを判断するには?を参照してください)。

※本記事の帳簿テンプレートは、令和8年6月現在の税制に対応しています。

1-1.青色申告で65万円または55万円の特別控除を受けたい場合

青色申告で所得税の確定申告を行う予定で、65万円または55万円の特別控除を受けたい場合の帳簿テンプレートは以下の通りです。

いずれの帳簿も複式簿記(取引に伴う収支だけでなく資産・負債の増減も記帳する複雑な方法)で記帳するため、簿記の基本的な知識がある方の利用をおすすめします。

| 帳簿の種類 | 内容 | テンプレートのダウンロード | ||

| 消費税の 免税事業者用 | 消費税の 課税事業者用 | |||

| 必ず作成 | 仕訳帳 | 複式簿記で、すべての取引を時系列で記録する | 仕訳帳(免税事業者用) | 仕訳帳(課税事業者用) |

| 総勘定元帳 | 仕訳帳に記録した内容を勘定科目別に整理する | 総勘定元帳(免税事業者用) | 総勘定元帳(課税事業者用) | |

| 任意 | 現金出納帳 | 現金の入出金を伴う取引の詳細を記録する | 現金出納帳(免税事業者用) | 現金出納帳(課税事業者用) |

| 預金出納帳 | 銀行口座の入出金を伴う取引の詳細を記録する | 預金出納帳(免税事業者用) | 預金出納帳(課税事業者用) | |

| 小口現金出納帳 | 小口現金の入出金の詳細を記録する | 小口現金出納帳(免税事業者用) | 小口現金出納帳(課税事業者用) | |

| 仕入帳 | 商品などの仕入状況の詳細を記録する | 仕入帳(免税事業者用) | 仕入帳(課税事業者用) | |

| 売上帳 | 商品などの売上状況の詳細を記録する | 売上帳(免税事業者用) | 売上帳(課税事業者用) | |

| 受取手形記入帳 | 受取手形の増減や期日などを管理する | 受取手形記入帳 | ||

| 支払手形記入帳 | 支払手形の増減や期日などを管理する | 支払手形記入帳 | ||

| 売掛帳 | 掛売りと売掛金の回収状況を得意先ごとに記録する | 売掛帳(免税事業者用) | 売掛帳(課税事業者用) | |

| 買掛帳 | 掛買いと買掛金の支払状況を仕入先ごとに記録する | 買掛帳(免税事業者用) | 買掛帳(課税事業者用) | |

| 経費帳 | 売上原価以外にかかった経費を記録する | 経費帳(免税事業者用) | 経費帳(課税事業者用) | |

| 商品有高帳 | 仕入れや販売などに伴う商品在庫の増減を記録する | 商品有高帳 | ||

| 固定資産台帳 | 事業用の固定資産の取得や減価償却の状況を管理する | 固定資産台帳 | ||

なお、上記のうち仕訳帳と総勘定元帳以外の帳簿は、事業内容に応じて必要なものだけを作成します。

例えば、業務上手形のやりとりがなければ、受取手形記入帳や支払手形記入帳を作成する必要はありませんし、商品の仕入れや販売をしていなければ商品有高帳も不要です。

1-2.青色申告で10万円の特別控除を受けたい場合

青色申告で所得税の確定申告を行う予定で、10万円の特別控除を受ける場合は、基本的に下記5種類の帳簿が必要です。

65万円・55万円の控除を受ける場合と違い、単式簿記(取引に伴う収入と支出だけを記帳する単純な方法)で記帳ができるため、簿記の知識に自信がない方の節税におすすめです。

| 帳簿の種類 | 内容 | テンプレートのダウンロード | ||

| 消費税の 免税事業者用 | 消費税の 課税事業者用 | |||

| 必ず作成 | 現金出納帳 | 現金の入出金を伴う取引の詳細を記録する | 現金出納帳(簡易帳簿・免税事業者用) | 現金出納帳(簡易帳簿・課税事業者用) |

| 売掛帳 | 掛売りと売掛金の回収状況を得意先ごとに記録する | 売掛帳(免税事業者用) | 売掛帳(課税事業者用) | |

| 買掛帳 | 掛買いと買掛金の支払状況を仕入先ごとに記録する | 買掛帳(免税事業者用) | 買掛帳(課税事業者用) | |

| 経費帳 | 売上原価以外にかかった経費を記録する | 経費帳(免税事業者用) | 経費帳(課税事業者用) | |

| 固定資産台帳 | 事業用の固定資産の取得や減価償却の状況を管理する | 固定資産台帳 | ||

1-3.白色申告の場合

白色申告で所得税の確定申告を行う予定の方向けの帳簿テンプレートは、下記の通りです。

単式簿記が使えて記帳が簡単なだけでなく、必ず作成するのは法定帳簿だけでよいため、青色申告に比べて帳簿付けの負担を大幅に減らすことができます。

| 帳簿の種類 | 内容 | テンプレートのダウンロード | ||

| 消費税の 免税事業者用 | 消費税の 課税事業者用 | |||

| 必ず作成 | 法定帳簿 | 収入や必要経費を単式簿記で記録する | 白色申告用の法定帳簿(免税事業者用) | 白色申告用の法定帳簿(課税事業者用) |

| 任意 | 現金出納帳 | 現金の入出金を伴う取引の詳細を記録する | 現金出納帳(簡易帳簿・免税事業者用) | 現金出納帳(簡易帳簿・課税事業者用) |

| 売掛帳 | 掛売りと売掛金の回収状況を得意先ごとに記録する | 売掛帳(免税事業者用) | 売掛帳(課税事業者用) | |

| 買掛帳 | 掛買いと買掛金の支払状況を仕入先ごとに記録する | 買掛帳(免税事業者用) | 買掛帳(課税事業者用) | |

| 経費帳 | 売上原価以外にかかった経費を記録する | 経費帳(免税事業者用) | 経費帳(課税事業者用) | |

| 固定資産台帳 | 事業用の固定資産の取得や減価償却の状況を管理する | 固定資産台帳 | ||

2.エクセル帳簿テンプレートの使い方

ここでは、1章でご紹介した各帳簿テンプレートの詳しい使い方をご紹介します。

※各テンプレートの説明は、免税事業者用と課税事業者用で共通です(スクリーンショットの画像は、課税事業者用のテンプレートを使用しています)。

2-1.仕訳帳

仕訳帳は、事業で発生したすべての取引を発生順に複式簿記で記録することで、事業に伴う収益・費用の発生や、資産・負債の増減のすべてを時系列で把握できるようにするものです。

青色申告で65万円または55万円の特別控除を受ける場合は、必ず作成する必要があります。

請求書や領収書など、取引の内容が分かるものを参照しながら、事業で発生した取引を次の順番で記帳します。

- No:取引が発生した順に番号を振ります。

- 日付:取引をした日を記入します。

- 借方、貸方それぞれの勘定科目と金額を記入します。

- (課税事業者のみ)税率:売上、仕入れまたは経費が発生する取引については、次の項目から消費税率などを選択します。

※消費税の簡易課税制度または2割特例制度を利用される場合は、勘定科目が売上の場合のみ選択します。「税率」欄の項目 内容 課売10% 消費税の課税対象となる売上(課税売上)のうち、税率が8%以外のものすべて 課売(軽)8% 課税売上のうち、軽減税率の対象となるもの(食料品など) 課仕10% 消費税の課税対象となる仕入れ・経費(課税仕入れ)のうち、税率が8%以外のものすべて 課仕(軽)8% 課税仕入れのうち、軽減税率の対象となるもの(食料品など) 非課税 本来は消費税の課税対象だが、例外的に課税されないもの(家賃、切手代など) 対象外 取引の性質上、課税の対象外となっているもの(贈与、給与など) - (課税事業者のみ)インボイス:仕入れまたは経費が発生する取引のうち、4の「税率」で「課仕10%」または「課仕(軽)8%」を選択した場合は、取引先からのインボイス(適格請求書)対応状況を次の項目から選択します。

※消費税の簡易課税制度または2割特例制度を利用される場合は選択不要です。「インボイス」欄の項目 内容 適格事業者 取引先が消費税の適格事業者の場合 8割控除 取引先が適格事業者でない場合(令和8年9月30日までの取引) 7割控除 取引先が適格事業者でない場合(令和8年10月1日から令和10年9月30日までの取引) 5割控除 取引先が適格事業者でない場合(令和10年10月1日から令和12年9月30日までの取引) 3割控除 取引先が適格事業者でない場合(令和12年10月1日から令和13年9月30日までの取引) - 摘要:取引先や取引内容などを分かりやすく記入します。

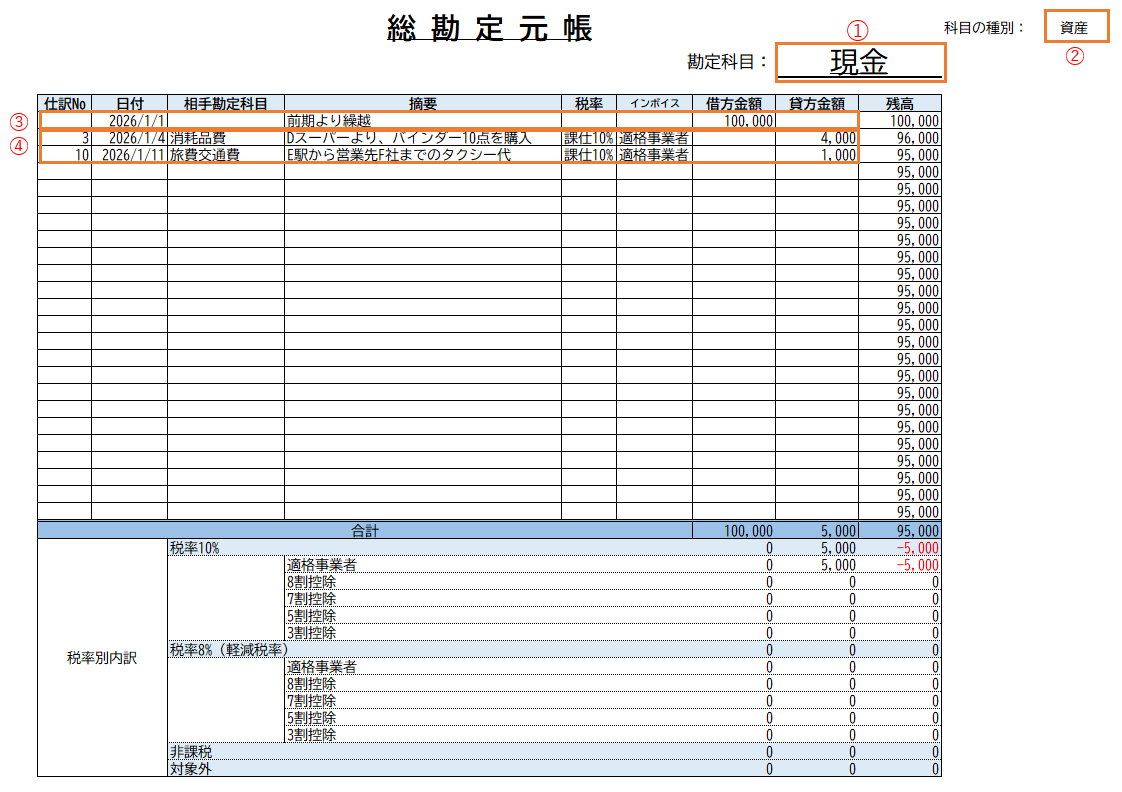

2-2.総勘定元帳

総勘定元帳は、仕訳帳に記録した取引を勘定科目別に分類して、科目ごとの残高が分かるようにしたものです。青色申告決算書で作成する損益計算書や貸借対照表の元になるもので、65万円または55万円の特別控除を受けたい方は全員必須です。

仕訳帳で使用した勘定科目ごとに、テンプレートをコピーして作りましょう。

総勘定元帳テンプレートの使用方法

※手元に、仕訳帳を用意しておきましょう。

- 勘定科目名を記入します。

- 勘定科目に応じた「科目の種別」を、次の項目から選択します(種目に応じて、残高が自動で計算されます)。

科目の種別 勘定科目の例 資産 現金、預金など 負債 買掛金、借入金など 資本 元入金 収益 売上高、雑収入など 費用 仕入高、消耗品費、水道光熱費など - 前期からの繰越額がある場合、1行目に次の項目を記帳します。

- 日付:期首(1/1)の日付を記入

- 摘要:「前期より繰越」などと記入

- 借方(貸方)金額:繰越額を記入

- 仕訳帳から、1で記入した勘定科目を含む取引のみを時系列順に転記します。

- 「仕訳No」には、仕訳帳で記帳した行のNoを記入

- 1の勘定科目が借方になる取引:貸方科目を「相手勘定科目」に、金額を「借方金額」に転記

- 1の勘定科目が貸方になる取引:借方科目を「相手勘定科目」に、金額を「貸方金額」に転記

- その他の項目は、仕訳帳と同内容を転記

なお、課税事業者向けのテンプレートでは、消費税率やインボイスの対応有無別の金額内訳が自動で計算されますので、消費税の確定申告時にご活用ください。

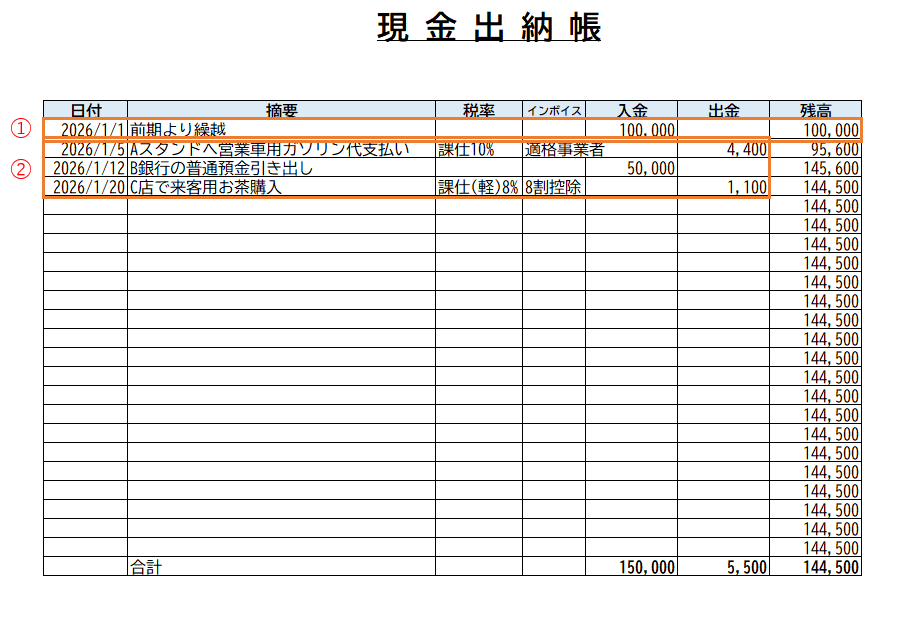

2-3.現金出納帳

現金出納帳は、現金の入出金を伴うすべての取引を記録して、事業に伴う現金の出入りの流れを把握するものです。

青色申告で10万円の特別控除を受ける場合を除いて、現金出納帳の作成は任意です。

ですが、売上や経費などを現金で決済することがある場合は、作成することをおすすめします。

現金出納帳テンプレートの使用方法

※請求書や領収書など、取引の内容が分かるものを事前に用意しておきましょう。

- 前期からの繰越額がある場合、1行目に次の項目を記載します。

- 日付:期首(1/1)の日付を記入

- 摘要:「前期より繰越」などと記入

- 残高:繰越額を記入

- 請求書や領収書など、取引の内容が分かるものを参照して、現金の入出金が発生した取引を記帳しましょう(仕訳帳からも転記可)。

- 日付:現金の入出金があった日

- 摘要:取引先や取引内容など

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択

※消費税の簡易課税または2割特例を利用する場合は、勘定科目が売上の取引のみ - (課税事業者のみ)インボイス:課税仕入れに該当する取引の場合、取引先のインボイス制度への対応状況を選択

※簡易課税制度または2割特例制度を利用される場合は選択不要 入金/出金:該当する欄に取引金額を記入

現金出納帳に記録する取引の主な例は、次の通りです。

- 店舗で、商品やサービスの販売代金を現金で受け取る

- 事業に必要な経費を現金で支払う

- 買掛金を現金で入金する

- 現金を事業用の銀行口座に預金する

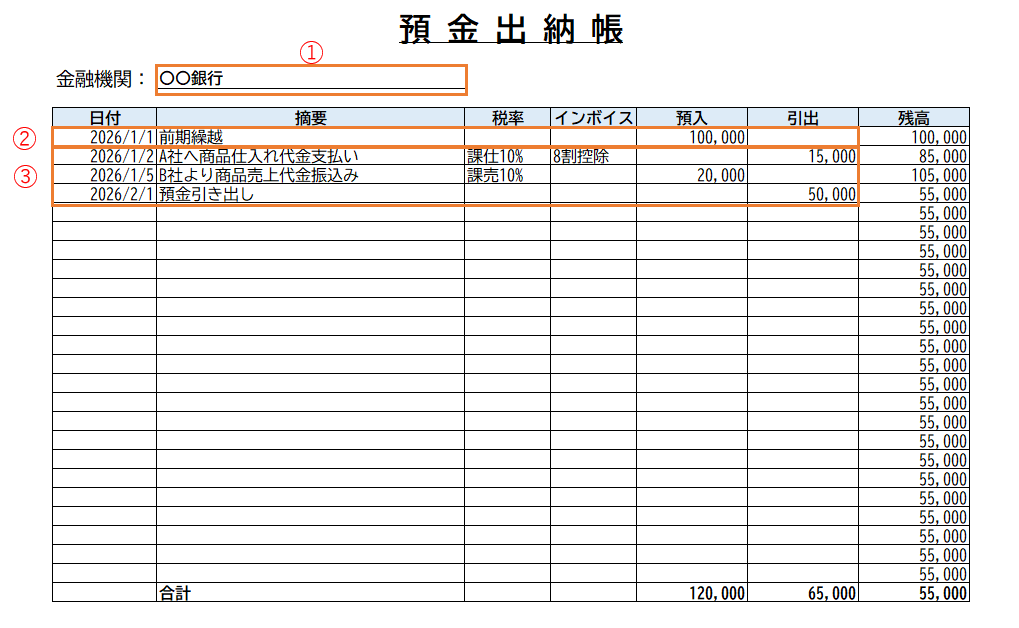

2-4.預金出納帳

預金出納帳は、銀行等の預金口座の入出金を伴う取引の詳細を記録するためのものです。

多くの個人事業主の方は、売上代金や経費の決済で事業用口座を利用しているため、預金出納帳を作る必要性が高いといえます。

事業で使用する銀行口座が複数ある場合は、テンプレートをコピーして作成しましょう。

※請求書や領収書など、取引の内容が分かるものを事前に用意しておきましょう。

- 事業で使用する預金口座の金融機関名を記入します(同じ金融機関で複数の口座を使用している場合は、必要に応じて支店名や口座番号などを補記しましょう)。

- 前期からの繰越額がある場合、1行目に次の項目を記載します。

- 日付:期首(1/1)の日付を記入

- 摘要:「前期より繰越」などと記入

- 預入:繰越額を記入

- 1の預金口座で入出金が発生した取引を記帳しましょう(仕訳帳からも転記可)。

- 日付:預金口座への預入(入金)または引出(出金)があった日

- 摘要:取引先や取引内容などを分かりやすく記入します。

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択

※消費税の簡易課税または2割特例を利用する場合は、勘定科目が売上の取引のみ - (課税事業者のみ)インボイス:課税仕入れに該当する取引の場合は、取引先のインボイス制度への対応状況を選択

※簡易課税制度または2割特例制度を利用される場合は選択不要 預入/引出:該当する欄に取引金額を記入

なお、預金出納帳には、主に次のような取引を記録します。

- 商品やサービスの販売代金が事業用口座に振り込まれる

- 事務所や店舗の電気代やガス代が事業用口座から引き落とされる

- 事業用口座から現金を引き出したり、預金したりする

2-5.小口現金出納帳

小口現金出納帳は、小口現金(日常的に使う少額の経費支出用に保管している現金)の入出金を内訳別に管理するものです。

小口現金は、法人で部門ごとに利用されるケースが多いです。

ですが、個人事業主でも店舗単位などで小口現金を取り扱っている場合は、小口現金出納帳を作成するようにしましょう。

小口現金出納帳テンプレートの使用方法

- 小口現金が最初に補給された際に、1行目を記入します。

- 受入:小口現金の補給額

- 日付:小口現金が補給された日

- 摘要:「本日補給」などと記入

- 小口現金から経費を支出した際は、2行目以降に記入します。

- 日付:小口現金の補給や経費の支出日

- 摘要:支出内容を記入

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択

※消費税の簡易課税または2割特例を利用する場合は、勘定科目が売上の取引のみ - (課税事業者のみ)インボイス:課税仕入れに該当する取引の場合は、取引先のインボイス制度への対応状況を選択

※簡易課税制度または2割特例制度を利用される場合は選択不要 - 内訳:経費支出の場合、内訳の該当科目に支出額を記載(勘定科目は適宜追加・修正してください)

- 再び小口現金が補給された時は、1 行目と同様に記帳します。

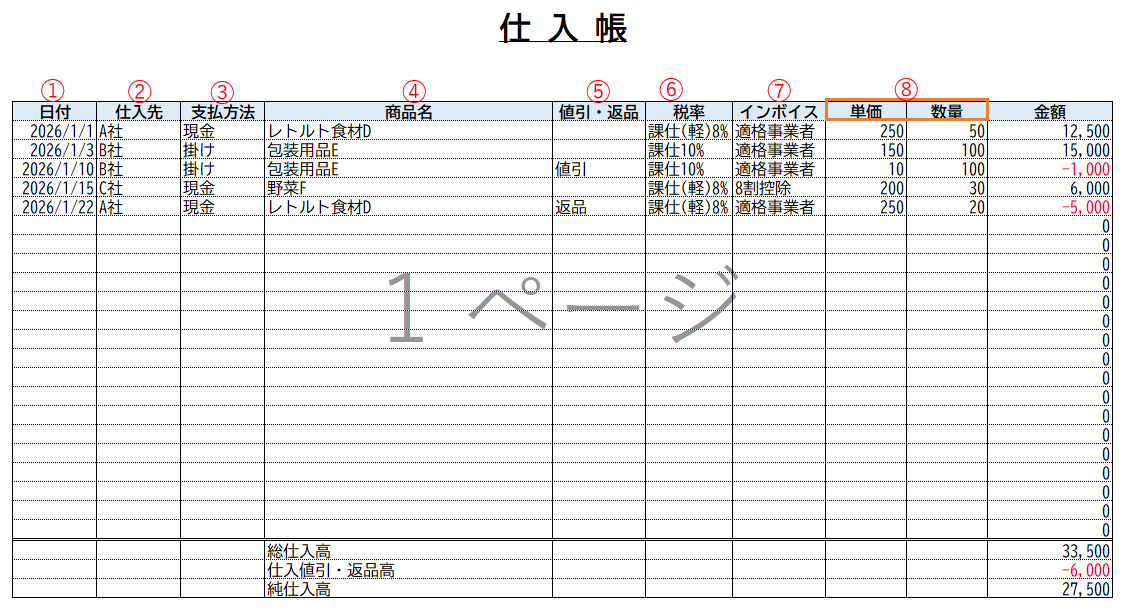

2-6.仕入帳

仕入帳は、商品などの仕入れが生じるすべての取引を、値引きや返品なども含めて時系列で詳しく記載するものです。

飲食業や小売業など、仕入れ取引の件数が多い事業の場合は、仕入帳を作ることで仕入れ状況を管理しやすくなります。

仕入れ取引の件数によっては、テンプレートをコピーして月ごとに仕入帳を作成すると便利です。

仕入帳テンプレートの使用方法

商品などの仕入れが発生するすべての取引について、請求書や領収書などを参照しながら次の項目を記入します。

※消費税の課税事業者の方で簡易課税または2割特例を利用される場合、6.税率と7.インボイスは記入不要です。

- 日付:商品などの仕入れ・値引き・返品があった日を記入します。

- 仕入先:仕入先を記入します。

- 支払方法:現金または掛けを選択します。

- 商品名:商品名を記入します。

- 値引・返品:該当する場合は、プルダウンからいずれかを選択します。

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択します。

- (課税事業者のみ)インボイス:取引先のインボイス制度への対応状況を選択します。

- 単価/数量:仕入れや値引き・返品対象の商品の単価・数量を記入します。

なお、仕入帳で管理する取引は、主に次のようなものです。

- 商品や原材料を、現金(または掛け)で仕入れた

- 仕入れた商品を値引きしてもらった

- 仕入れた商品の一部を返品した

2-7.売上帳

売上帳は、商品やサービスなどの売上が伴うすべての取引を記載するもので、「売上台帳」と呼ばれることもあります。

各種補助金や給付金を申請する際に提出が求められるケースがあるため、日頃から売上帳を作成しておくと便利です。

売上帳テンプレートの使用方法

売上が生じるすべての取引について、請求書や領収書などを参照しながら次の項目を記入します。

- 日付:商品などの仕入れ・値引き・返品があった日を記入します。

- 仕入先:仕入先を記入します。

- 支払方法:現金または掛けを選択します。

- 商品名:商品名を記入します。

- 値引・返品:該当する場合は、プルダウンからいずれかを選択します。

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択します。

- 単価/数量:仕入れや値引き・返品対象の商品の単価・数量を記入します。

なお、売上帳では、主に次のような取引を記帳します。

- 商品や製品を、現金(または掛け)で売り上げた

- 商品販売時にセールなどの値引きを行った

- 売り上げた商品の一部が返品された

2-8.受取手形記入帳

受取手形記入帳は、売上代金などの決済に伴う受取手形の増減や、手形の内容について記録するものです。

一般的に、手形は買掛金より回収に時間がかかるため、受取手形で決済を行う取引先がいる場合には受取手形記入帳で管理をしておくとよいでしょう。

受取手形記入帳テンプレートの使用方法

売上代金等の支払いで約束手形や為替手形を受け取ったら、手形の記載事項を参照して次の項目を記入します。

- 日付:手形を受け取った日を記入します。

- 手形種類:「約手」(約束手形)、「為手」(為替手形)のいずれかを選択します。

- 手形番号:手形番号を記入します。

- 摘要:受取手形の相手勘定科目を記入します。

- 支払人:手形代金の支払人を記入します。

- 振出人/裏書人:手形の振出人または裏書人を記入します。

- 振出日:手形の振出日(通常は手形を受け取った日)を記入します。

- 満期日:手形の満期日(支払期日)を記入します。

- 支払場所:手形代金が支払われる金融機関名を記入します。

- 手形金額:手形の金額を記入します。

- てん末:手形が最終的にどうなったかを記入します。

- 日付:手形が自分の手元からなくなった日付

- 摘要:手形がなくなった理由(裏書、入金など)

なお、紙の手形は小切手とあわせて2026年度末に廃止される予定ですが、以後の手形の利用には罰則がありません。

製造業や建設業など、従来から手形がよく使われている業種では、廃止後も引き続き受取手形記入帳が必要になる可能性があります。

2-9.支払手形記入帳

支払手形記入帳には、仕入れや経費などの代金を支払う際に振り出した支払手形の増減などを記録します。

万が一、資金不足などで手形の不渡りを出してしまうと、金融機関との取引が停止される場合があります。

そのため、支払手形を振り出した場合は、支払手形記入帳を作成して支払期日を管理するようにしましょう。

支払手形記入帳テンプレートの使用方法

仕入れや経費代金などの決済で手形を振り出した場合は、手形の記載事項を参照して次の項目を記入します。

- 日付:手形を受け取った日を記入します。

- 手形種類:「約手」(約束手形)、「為手」(為替手形)のいずれかを選択します。

- 手形番号:手形番号を記入します。

- 摘要:受取手形の相手勘定科目を記入します。

- 受取人:手形代金の受取人を記入します。

- 振出人:手形の振出人を記入します。

- 振出日:手形の振出日を記入します。

- 満期日:手形の満期日(支払期日)を記入します。

- 支払場所:手形代金が支払われる金融機関名を記入します。

- 手形金額:手形の金額を記入します。

- てん末:支払手形の場合、基本的には代金の支払を行った日などを記入します。

- 日付:支払日

- 摘要:「支払」など

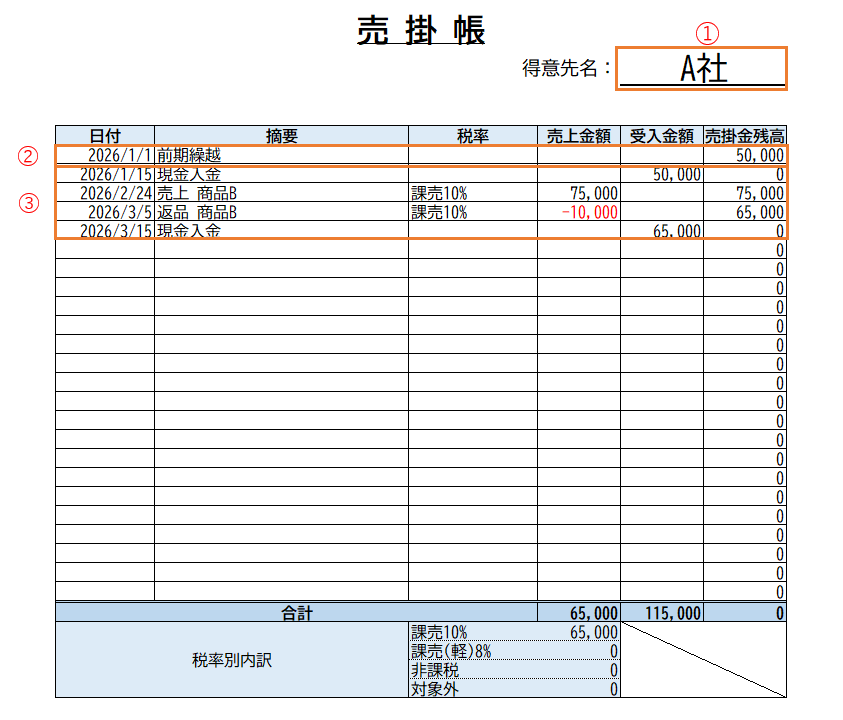

2-10.売掛帳

売掛帳(「売掛金元帳」「得意先元帳」とも呼ばれます)は、売掛金が発生する取引を得意先ごとに記録して、売上代金の回収状況を管理するためのものです。

売掛金取引が多い場合には、売掛金の回収漏れを防ぐために売掛帳を作成することが大切です。

なお、得意先が複数ある場合は、エクセルシートをコピーして作成してください。

売掛帳テンプレートの使用方法

- 得意先の名前を記入します。

- 前期からの繰越額がある場合、1行目に次の項目を記帳します。

- 日付:期首の日付(1/1)

- 摘要:「前期繰越」などと記入

- 売掛金残高:繰越額を記入

- 仕訳帳や請求書などを参照して、売掛金の増加・減少を伴う取引を記入します。

- 日付:取引発生日

- 摘要:取引の内容(商品名、売掛金増減の原因など)

- (課税事業者のみ)税率:売上、返品、値引きについては税率を選択(簡易課税または2割特例を利用される場合は記入不要)

- 売上金額:売上および、売上の減少を伴う取引(返品、値引き)の場合に金額を記入(返品・値引きはマイナスで入力)

- 受入金額:売掛金が入金された場合に金額を記入

なお、売掛帳に記帳する取引は、次のようなものです。

- 掛け取引による売上が発生した

- 商品などの掛け売りを行った際、値引きを行った

- 掛け売りした商品の一部が、売掛金回収前に返品された

- 得意先から売掛金を回収した

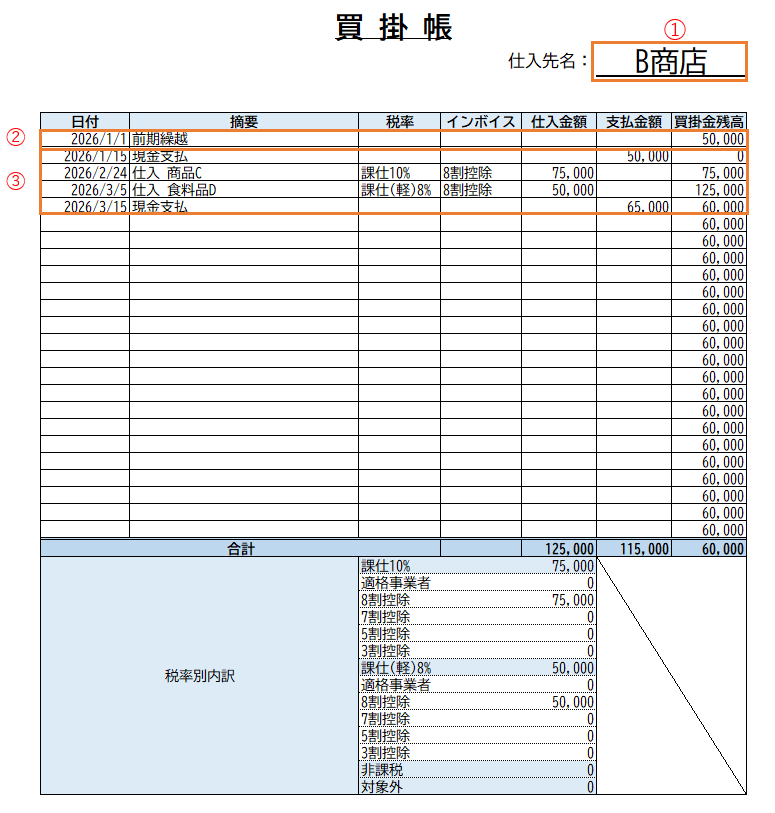

2-11.買掛帳

買掛帳(「買掛金元帳」「仕入先元帳」とも呼ばれます)は、買掛金が発生する取引を仕入先ごとに記録して、仕入れ代金の支払い状況を管理する帳簿です。

日頃から買掛金取引を行っている個人事業主の方は、買掛帳を作成して仕入代金の支払い管理を行うようにしましょう。

なお、仕入先が複数ある場合は、エクセルシートをコピーして作成してください。

買掛帳テンプレートの使用方法

- 仕入先の名前を記入します。

- 前期からの繰越額がある場合、1行目に次の項目を記帳します。

- 日付:期首の日付(1/1)

- 摘要:「前期繰越」などと記入

- 買掛金残高:繰越額を記入

- 仕訳帳や請求書などを参照して、買掛金の増加・減少を伴う取引を記入します。

※消費税の課税事業者の方で簡易課税または2割特例を利用される場合、税率とインボイスは記入不要です。- 日付:取引発生日

- 摘要:取引の内容(商品名、買掛金増減の原因など)

- (課税事業者のみ)税率:仕入、返品、値引きについては税率を選択

- (課税事業者のみ)インボイス:取引先のインボイス制度への対応状況を選択

- 仕入金額:仕入および、仕入の減少を伴う取引(返品、値引き)の場合に金額を入力(返品・値引きはマイナスで入力)

- 支払金額:買掛金の支払時に金額を入力

なお、買掛帳には次のような取引を記帳していきます。

- 掛け取引による仕入れを行った

- 掛け買いした商品などの値引きを受けた

- 掛け買いした商品の一部を、買掛金支払い前に返品した

- 仕入先に買掛金を支払った

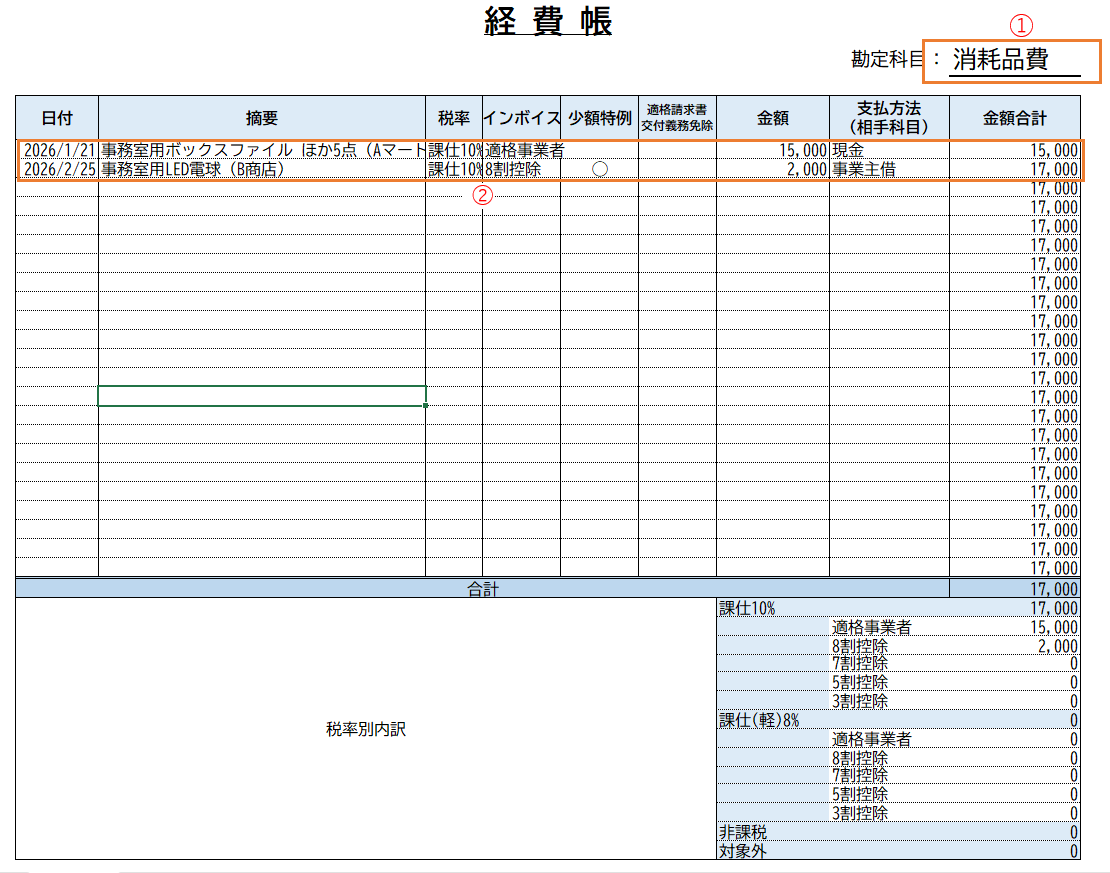

2-12.経費帳

経費帳は、仕入れ以外の経費が生じるすべての取引を勘定科目ごとに記録しておく帳簿で、「何にいくら使ったか」を把握するのに便利です。

作成の際は、必要な勘定科目ごとにエクセルシートをコピーしてください。

経費帳テンプレートの使用方法

- 勘定科目名を記入します。

- 仕訳帳などを参照して、仕入以外の経費が発生する取引を記入します。

※消費税の課税事業者の方で簡易課税または2割特例を利用される場合、税率とインボイスは記入不要です。- 日付:取引発生日

- 摘要:取引の内容(商品名、取引先など)

- (課税事業者のみ)税率:消費税の税率または非課税、対象外のいずれかを選択

- (課税事業者のみ)インボイス:取引先のインボイス制度への対応状況を選択

- (課税事業者のみ)少額特例:課税仕入れのうち税込1万円未満のもののみ選択

- (課税事業者のみ)適格請求書交付義務免除:適格請求書の交付義務が免除されるもののみ選択

- 金額:支払金額を記入

- 支払方法(相手科目):経費の支払方法を選択

2-13.商品有高帳

商品有高帳は、商品在庫の増減や売上・仕入ごとの単価を管理する帳簿です。

小売業や卸売業など、事業で商品の販売を行っている場合は、在庫管理に商品有高帳が役立ちます。

商品有高帳は商品ごとに作成が必要なので、適宜テンプレートをコピーしてご利用ください。

商品有高帳テンプレートの使用方法

- 商品名:商品名称や型番などを記入してください。

- 計算方法:商品単価の計算方法を記入してください。

- 前期から繰り越した商品在庫がある場合、1行目に記入します。

- 日付:期首の日付(1/1)

- 摘要:「前期繰越」などと記入

- 受入数量・単価:繰り越した在庫の数量および、前期末時点の単価を記入

- 売上や仕入に伴って商品在庫が増減した際は、日付順に次の項目を記帳します。

- 日付:商品在庫の増減が生じた日

- 摘要:在庫増減の原因(売上、仕入など)

- 受入数量・単価:仕入れで在庫が増えた場合に記入

- 払出数量・単価:売上で在庫が減った場合に記入

- 2で選んだ計算方法にしたがって、残高数量・単価を記入します。

2-14.固定資産台帳

固定資産台帳は、事業用に取得した10万円以上の固定資産(不動産、事務机、車など)がある場合に、減価償却状況などを管理する帳簿です。

複数の資産をまとめて記入する場合と、資産ごとに台帳を作成する場合の2パターンのテンプレートを用意していますので、ご自分に合ったものをお使いください(以下の画像は、複数の資産を記入する場合のものです)。

固定資産台帳テンプレートの使用方法

以下は、複数の資産をまとめて1つの台帳に記入する際の方法です。資産別に台帳を作成する場合も各項目の内容は同じです。

なお、固定資産台帳に記帳すべき資産の例は次の通りです。

- 店舗や事務所の土地・建物

- 業務で使用するパソコン

- 店舗や事務所内のテーブル・椅子

- 事業用の大型特殊自動車(パワーショベルなど)

2-15.白色申告用の法定帳簿

青色申告の場合と異なり、白色申告では収入、仕入れ、経費を単式簿記でまとめて記録できる帳簿(法定帳簿)を作成する必要があります。

法定帳簿テンプレートの使用方法

請求書や領収書など、取引の内容が分かるものを参照しながら、事業で発生した取引を次のように記帳します。

- No:取引のあった順番に番号を記入します。

- 日付:取引発生日を記入します。

- 摘要:取引の内容や取引先などを記入します。

- (課税事業者のみ)税率:仕入、返品、値引きについては税率を選択してください。

※消費税の簡易課税制度または2割特例制度を利用される方は、収入の場合のみ選択します。 - (課税事業者のみ)インボイス:取引先のインボイス制度への対応状況を選択します。

※消費税の簡易課税制度または2割特例制度を利用される場合は、選択不要です。 - 該当する勘定科目の欄に金額を記入します。

3.個人事業主のエクセル帳簿に関するQ&A

ここでは、個人事業主のエクセル帳簿に関するQ&Aをまとめています。

3-1.そもそも「青色申告」や「白色申告」とは何か。

「青色申告」と「白色申告」のいずれも、個人事業主の方が所得税の確定申告(所得税を納税するため、事業の利益や納税額を計算して税務署に申告すること)をする時の方法を指します。

| 確定申告 方法 | 内容 | 主なメリット | 主なデメリット |

|---|---|---|---|

| 青色申告 | ・原則として複式簿記に基づいて確定申告書を作成(10万円控除の場合は単式簿記でも可) ・青色申告決算書の提出が必要 | ・最大65万円を所得から控除できる(青色申告特別控除) ・プライベート兼用の支出を必要経費に計上しやすい ・3年間赤字の繰り越しができる | ・簿記の知識が必要 ・提出する書類が多く、手間がかかる |

| 白色申告 | ・単式簿記に基づいて確定申告書を作成 ・収支内訳書の提出が必要 | ・帳簿付けが簡単 ・作成する書類が少ない | 節税がしにくい |

青色申告で確定申告をする場合、原則として複式簿記で作成した帳簿をもとに申告書類を作成したり、青色申告決算書を提出したりする必要がありますが、節税しやすいメリットがあります。

3-2.自分が消費税の免税事業者か、それとも課税事業者かを判断するには?

個人事業主の方の場合、基本的には2年前と前年1~6月の課税売上高(売上高のうち、消費税の課税対象となる金額)を基準に、消費税の免税事業者か課税事業者かを判断します。

- 2年前の課税売上高か前年1~6月の課税売上高のいずれかが、1,000万円を超える:課税事業者

- 2年前の課税売上高と前年1~6月の課税売上高が、いずれも1,000万円以下:免税事業者

※2年前に免税事業者だった場合は税込、課税事業者だった場合は税抜金額を基準とする

※上記で免税事業者にあてはまる場合でも、自分の意思で「消費税課税事業者選択届出手続」を行うと課税事業者になる

基本的に、個人事業主として開業して間もない方の場合、課税事業者となることを選択する旨の届出手続きをしていない限りは免税事業者になります。

一方、開業して2年以上経っている場合は、2年前の課税売上高によって課税事業者になる可能性があります。

3-3.取引先から受け取った請求書がインボイス(適格請求書)かどうかが分からない。

基本的に、次の項目が含まれている請求書がインボイスです(一部の業種では、項目を簡略化したインボイスが発行される場合があります)。

- 取引先の氏名または名称、および「T」から始まる13桁の登録番号

- 請求書の交付先事業者の氏名・名称

- 取引年月日

- 取引内容のうち、軽減税率の対象品目を区別する記載

- 税率ごとに区分して合計した取引金額(税抜・税込どちらでも可)および適用税率

- 税率ごとに区分して合計した消費税額

なお、次のようにインボイスを保存しなくても仕入税額控除が認められる例外ルールもあります。

ただし、いずれの場合も帳簿の保存は必要です。

| ルール | 内容 |

|---|---|

| 少額特例 | 税込1万円未満の課税仕入れは、一定の事項を記載した帳簿の保存のみで仕入税額控除ができる |

| インボイス交付義務の免除 | インボイスの交付が困難な一部の取引については、インボイスの交付義務が免除される (例:3万円未満のバス代、電車代など) |

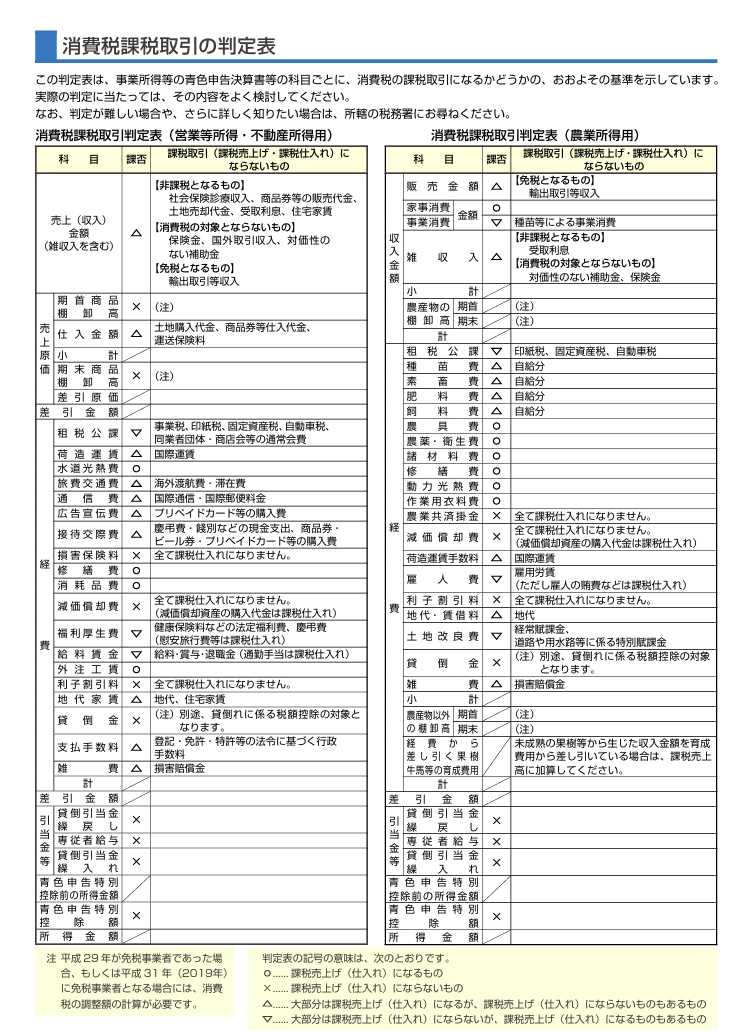

3-4.帳簿に付ける取引のうち、消費税の課税対象になるものが知りたい。

消費税の課税対象となる取引については、国税庁が公開している次の表が目安になります。

(国税庁ホームページ「令和7年分消費税及び地方消費税の確定申告の手引き」p46より引用)

なお、上記の表の内容はあくまで目安のため、実際には一つひとつの取引ごとに課税の有無を判断する必要があります。

判断が難しい場合は、税理士に相談してみましょう。

3-5.取引代金に消費税が含まれる場合、消費税分はどのように記帳すればいい?

取引代金に消費税が含まれる場合、消費税の免税事業者は「税込経理方式」で、課税事業者の場合は「税抜経理方式」または「税込経理方式」のいずれかで記帳します。

| 記帳方法 | 内容 | 向いているケース |

|---|---|---|

| 税抜経理方式 | 取引にかかる消費税を、売上や経費とは別の科目(仮受消費税、仮払消費税)で記帳する方法 | ・期中に正確な損益を把握したい ・少額減価償却資産特例を利用したい |

| 税込経理方式 | 取引にかかる消費税を、売上や経費に含めて記帳する方法 | ・消費税の免税事業者である ・記帳をシンプルにしたい ・簡易課税制度を利用する |

売上や経費の代金に消費税が発生する場合に、税抜経理方式では売上・経費を税抜金額で記帳するのに対して、税込経理方式では税込金額で記帳します。

具体的な仕訳例は、次の通りです。

(例)現金で税込11,000円の売上があった場合

税抜経理方式の場合(売上を税抜額で記帳)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現金 | 10,000 | 売上 | 10,000 |

| 現金 | 1,000 | 仮受消費税 | 1,000 |

税込経理方式の場合(売上を税込額で記帳)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現金 | 11,000 | 売上 | 11,000 |

3-6.エクセルの帳簿はエクセルデータのまま保存しておいてもよい?

エクセルの帳簿を、エクセルデータのまま保存することもできます。

ただし、電子帳簿保存法に基づいて、次の点を守らなければなりません。

- 帳簿データの保存場所にディスプレイやプリンターなどを備え付ける

- エクセルのオンラインヘルプを見やすい状態ですぐに表示できるようにしておく

- 税務職員の求めに応じて帳簿データをダウンロードできるようにする

万が一の税務調査などで、税務署の職員が帳簿のデータをスムーズに閲覧したり、印刷したりできるようにしておくことが重要です。

なお、青色申告で65万円の特別控除を受けるためには、上記に加えて「優良な電子帳簿の要件」(データの訂正・削除履歴が残るシステムの利用など)を満たす必要があります。

3-7.エクセルで作成した帳簿は、いつまで保存しておくべき?

エクセルで作成した帳簿は、青色申告・白色申告いずれの場合も7年間の保存が基本です。

具体的な保存期間は、書類によって次のように異なります。

| 確定申告の方法 | 保存するもの | 保存期間 |

|---|---|---|

| 青色申告 | ・すべての帳簿 ・決算関係書類(貸借対照表、損益計算書など) ・現金預金の取引等に関係する証憑書類(領収書や請求書など) | 7年 |

| その他の証憑書類(注文書、見積書など) | 5年 | |

| 白色申告 | 法定帳簿 | 7年 |

| ・任意帳簿(作成した場合) ・帳簿以外の全書類(請求書、見積書など) | 5年 |

帳簿本体だけでなく、領収書などの各種書類も長期間の保存が必要な点に留意しましょう。

3-8.エクセルではなく会計ソフトで帳簿を作成すべき場合はある?

次のような場合は、会計ソフトで帳簿を作成するのがおすすめです。

- エクセルの知識が少ない場合

- 記帳ミスのリスクを減らしたい場合

- 日頃から取引量が多く記帳の負担が大きい場合(飲食業、小売業など)

- 原価計算が必要な場合(製造業、建設業など)

会計ソフトを導入すると、日々の取引を入力するだけで各帳簿への転記や集計が自動で行われるため、取引件数や計算量が多い場合などにも対応しやすくなります。

上記のように、エクセルを使って手作業で帳簿を作成すると負担が大きすぎるケースでは、創業期であっても会計ソフトを利用するのがベターです。

3-9.帳簿をつける際、税理士に相談した方がよいケースは?

次のようなケースでは、帳簿をつける際に税理士に相談することをおすすめします。

- 簿記の知識に不安があり、正しい会計処理に自信がない場合

- 節税対策をしたい場合

- 消費税の課税事業者で、消費税の確定申告に不安がある場合

- 記帳にかける時間を節約して、本業に集中したい場合

創業準備中や起業したての方が、エクセルを使って自分で記帳を行ったり確定申告をしたりして、少しでもコストを抑えようと考えるのは自然なことです。

ですが、会計処理の誤りは、場合によってはペナルティや税務調査にもつながります。

自分で記帳をするのに少しでも不安がある場合や、今後の事業拡大を見込んでいる場合などは、相談できる税理士を早めに見つけておくのがおすすめです。

4.まとめ

本記事では、個人事業主の方がダウンロードしてすぐ使える帳簿のエクセルテンプレートをご案内しました。

必要な帳簿の種類や記帳方法は、確定申告の方法などによって異なります。自分に合った帳簿テンプレートを活用して、今後の確定申告に備えましょう。