「消費税を節税したいんだけど、どんな方法があるの?」

「できるだけ多く、いろんな節税方法を知りたい」

「そもそも、消費税って節税することはできるの?」

と考えている、個人事業主や企業担当者は多いのではないでしょうか。

結論からいうと、一見むずかしそうな消費税の節税にも、さまざまな方法があります。

ただし、それぞれの消費税の節税方法は、使える事業者が限られていたり、状況によって使えなかったりするので注意が必要です。

この記事では、消費税の節税方法11個について、「誰がその方法を使えるのか」「具体的にどうやるのか」を含めて、わかりやすく解説していきます。

【消費税の節税方法と条件】

| 消費税の節税方法 | この節税方法が使える事業者 |

| 簡易課税と原則課税の方式を見直す | 課税売上高が5,000万円以下の課税事業者 |

| 売上区分を分けて節税する | 簡易課税方式を採用している課税事業者 |

| 法人成りで最長2年間の消費税を免税にする | 法人成りする個人事業主 |

| 外注費を上手く活用する | 全ての事業者 |

| 多額の設備投資をして消費税還付を受ける | 原則課税を選択している課税事業者 |

| 寄付・贈与をする際は、現金ではなく商品を渡す | 原則課税を選択している課税事業者 |

| 条件を満たす寄付金・協賛金は、広告宣伝費として計上する | 原則課税を選択している課税事業者 |

| 旅費規程を作成して日当を課税仕入れにする | 原則課税を選択している課税事業者 (旅費規程を作成していない事業者) |

| 収入印紙は金券ショップで購入する | 全ての事業者 |

| インボイス導入後は、適格事業者を優先して仕入れを行う | 全ての事業者 |

| インボイスの「2割特例」を適用する | インボイス制度を機に免税事業者から課税事業者になった事業者 |

また記事の後半では、個人事業主に向けて、税金対策としての会社設立の方法についても解説します。

「消費税の節税方法をできるだけ網羅的に知りたい」という方は、ぜひ最後までお読みください。

目次

- 1. 方法1:簡易課税と原則課税の方式を見直す

- 2. 方法2:簡易課税の場合は売上区分を分けて節税する

- 3. 方法3:法人成りで最長2年間免税できる(個人事業主向け)

- 4. 方法4:外注費を上手く活用する

- 5. 方法5:多額の設備投資をして消費税還付を受ける

- 6. 方法6:寄付・贈与をする際は現金ではなく商品を渡す

- 7. 方法7:寄付金・協賛金は広告宣伝費として計上する(要件を満たす場合)

- 8. 方法8:旅費規程を作成して日当を課税仕入れにする

- 9. 方法9:収入印紙は金券ショップで購入する

- 10. 方法10:インボイス導入後は適格事業者から優先して仕入れを行う

- 11. 方法11:インボイスの「2割特例」を適用する

- 12. 消費税の効果的な節税方法は事業者によって異なる

- 13. 個人事業主は法人化で消費税以外の節税にもつながる可能性が高い

- 14. 節税するための会社設立なら辻・本郷 税理士法人におまかせください

- まとめ

1. 方法1:簡易課税と原則課税の方式を見直す

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 基準期間の課税売上高が5,000万円以下の課税事業者 |

| 節税する具体的な方法 | ・簡易課税を原則課税に変更する、 または ・原則課税を簡易課税に変更する |

簡易課税と原則課税の方式を見直すことで、消費税を節税できることがあります。

具体的には、以下の2つのケースがあります。

| ・現在「簡易課税」を適用している事業者が「原則課税」に変更して節税 ・現在「原則課税」を適用している事業者が「簡易課税」に変更して節税 |

※ただし、簡易課税制度を適用できる事業者は、基準期間における課税売上高が5,000万円以下である事業者に限定されています。

1-1. 簡易課税・原則課税とは

簡易課税制度とは、受け取った消費税額の合計に「業種ごとの一定の割合(=みなし仕入れ率)」を掛けることで、控除する消費税額を簡便的に計算し、納税額を算出する方法です。

売上げに係る消費税額を基礎に計算することとなるため、個別に課税仕入れの消費税の区分を行う必要がないため、事務作業が簡単になるメリットがあります。

一方、原則課税は原則的な消費税の計算方法です。受け取った消費税から支払った消費税を控除して、納税額を計算する方法です。

基準期間(前々年又は前々事業年度)における課税売上高が5,000万円以下の課税事業者は、簡易課税と原則課税どちらの方式を採用するか選択できます。

どちらを選べば消費税が安くなるかは、業種や売上高、経費の状況により異なります。

1-2. 簡易課税から原則課税への変更で消費税を節税できるケース

簡易課税制度は基準年度の売上が5,000万円以下の小規模事業者しか使えない制度です。そのため、簡易課税の方式を採用している小規模事業者は多いことでしょう。

しかし、ケースによっては原則課税を採用した方が消費税を抑えられる場合があります。

例えば設備投資などを行って課税仕入額が増加する事業年度に関しては、原則課税を採用した方が節税できる可能性があります。

ただし、簡易課税・原則課税どちらも、方式を採用してから2年間は継続して適用しなければならないルールがあります。簡易課税と原則課税の方式を切り替える場合には、2年分のシミュレーションを行う必要がある点に注意しましょう。

1-3. 原則課税から簡易課税への変更で消費税を節税できるケース

業種によっては、原則課税から簡易課税に変更することで、消費税を節税できるケースがあります。

特に、サービス業など給与の支払いが多い業種では、給与支払いは課税仕入れとならないため、結果的に納税額が増えてしまいます。

また、業績不振や業態変化などがあったなど当初の状況と変わっている場合には、簡易課税に切り替えることで節税効果がないか、もう一度シミュレーションしてみることをおすすめします。

2. 方法2:簡易課税の場合は売上区分を分けて節税する

【消費税の節税方法の概要】

| この節税方法が使える事業者 | ・簡易課税方式を採用している課税事業者 ・売上の柱が複数の業種にまたがっている場合 |

| 節税する具体的な方法 | 売上を区分して、みなし仕入率をそれぞれに適用する |

簡易課税制度を適用している事業者の場合、売上を区分することで節税できる可能性があります。

簡易課税制度のみなし仕入れ率は以下の通り業種ごとに定められているため、みなし仕入率が低い業種を切り分けて計算することで、節税につながります。

【簡易課税制度の事業区分の表】

事業区分

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業 |

| 第3種事業 | 70% | 建設業、製造業、農林漁業等など |

| 第4種事業 | 60% | 他のどの業種にも区分されない事業(飲食店、金融保険業など) |

| 第5種事業 | 50% | 運輸通信業、金融・保険業、サービス業 |

| 第6種事業 | 40% | 不動産業 |

例えば、主な事業内容が卸売業(第1種事業に該当)の場合、みなし仕入率は90%です。事業の一部にサービス業を含んでいる場合には、その事業に関するみなし仕入率は50%となります。

2種類以上の事業を営む事業者が課税売上げを事業ごとに区分していない場合には、この区分をしていない部分については、その区分していない事業のうち一番低いみなし仕入率を適用して仕入控除税額を計算します。

また、複数の種類の事業を行う場合、みなし仕入率を特例として計算することもあるので、一番得になる特例計算を利用することをおすすめします。

3. 方法3:法人成りで最長2年間免税できる(個人事業主向け)

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 法人成りする個人事業主 |

| 節税する具体的な方法 | 法人(資本金1,000万円未満)を設立する |

個人事業主の場合、法人成りすることで2年間の消費税の免税を受けることが可能です。

基準期間(前々年)における売上高は1,000万円を超える場合は、課税事業者となりますが、法人を新設した場合、法人と個人は別の人格あとして扱われるため、多くの場合で1期目と2期目については、免税事業者となるからです。

ただし、上記のように免税事業者になるためには、資本金が1,000万円未満という条件があります。

また、前年または前事業年度上半期の課税売上高が1,000万円を超える場合には、免税の対象から外れます。同様に、資本金1,000万円未満であっても、課税売上高5億円超の事業者などがグループで50%超出資して設立された法人は不適用となります。

この節税方法の効果を最大化するには、いくつかコツがあります。方法を知りたい方は、ぜひ辻・本郷 税理士法人にぜひご相談ください。

また、法人化することで受けられる節税についてもう少し詳しく知りたい方は、後述の「13. 個人事業主は法人化で消費税以外の節税にもつながる可能性が高い」も参考にしてください。

4. 方法4:外注費を上手く活用する

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を適用している事業者 |

| 節税する具体的な方法 | 人件費などを外注費に置き換える |

| 注意点 | 給与と見なされないよう注意が必要 |

外注費を上手く活用することで、消費税を節税することができます。具体的には、社内で内製していた業務を外注(アウトソース)するなどの方法です。

例えば、経理担当の人員を雇用する代わりに会計事務所に経理業務を委託する、デザイナーを雇用する代わりに外部のフリーランスに業務を単発で発注する、などがあります。

なぜ外注費の活用が節税につながるかというと、従業員に支払う給与は課税仕入れとならず、外注費は課税仕入れとなるからです。

ただしこの方法には注意点があり、「勤務実態、条件及び待遇など従業員と変わらない」などと捉えられてしまうと、給与と見なされる可能性があります。

従業員との契約を、安易に「雇用契約」から「業務委託契約」や「請負契約」に切り替えず、勤務実態や条件などについても見直しを行いましょう。

税務調査などで給与と見なされた場合、未納分の消費税支払いを命じられたり、過少申告加算税・延滞税などのペナルティを課せられたりするので注意が必要です。

給与か外注費かの判断については、以下の内容を参考にしてください。

| ・他人が代替して業務を遂行する(役務を提供する)ことができるかどうか ・時間的な拘束を受けるかどうか ・具体的な作業の内容や方法について、指揮監督を受けるかどうか ・完成品が不可抗力のために滅失するなどした場合も、業務や役務に対する支払いがされるかどうか ・業務に必要な材料や用具などを、提供されているかどうか |

参考:国税庁/大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて(法令解釈通達)

5. 方法5:多額の設備投資をして消費税還付を受ける

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を選択している課税事業者 |

| 節税する具体的な方法 | 多額の設備投資をして、 預かった消費税<支払った消費税にする |

| 注意点 | 免税期間中や簡易課税を選択している場合には、この制度は使えない |

多額の設備投資を行い、預かった消費税よりも支払った消費税を大きくすることで、消費税の還付を受けることができます。

例えば、1,000万円の売上により受け取った消費税が100万円、500万円の経費について支払った消費税が50万円の場合、設備投資が無ければ50万円の消費税を納めることになります。

| 受け取った消費税 | 支払った消費税 | 差し引き |

| 100万円 | ▲50万円 | 50万円(納税) |

このケースで、1,000万円の設備投資を行って消費税を100万円支払った場合は、受け取った消費税100万円、支払った消費税が150万円となるため、逆に50万円の消費税が戻ってくることになります。

| 受け取った消費税 | 支払った消費税 | 差し引き |

| 100万円 | ▲150万円 | ▲50万円(還付される) |

注意点としては、原則課税を選択している課税事業者しか、この方法は使えないという点です。

簡易課税制度では支払った消費税額の方が大きくなることはないため、還付を受けられません。

免税事業者の場合は、課税事業者を選択したい事業年度の前期末までに課税事業者を選択する届出書を提出しなければなりません。そのため、この方法を使う場合にはタイミングをしっかり図る必要があります。

また、課税事業者になると2年間は課税事業者をやめられません。免税事業者がこの節税方法を使うときは、そのあたりをしっかりシミュレーションすることが必要です。

6. 方法6:寄付・贈与をする際は現金ではなく商品を渡す

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を選択している課税事業者 |

| 節税する具体的な方法 | 寄付や贈与を行う場合に、現金ではなく商品を購入または仕入れて渡す |

| 注意点 | 簡易課税制度を適用している場合はこの節税方法は使えない |

原則課税を選択している課税事業者の場合、仕事の一環で寄付や贈与をする際には、現金を渡すのではなく商品で渡すと消費税を節税できます。

寄付や贈与は原則として課税仕入れとなりませんが、商品を購入した場合は課税仕入れになるからです。

ただし、もらう側からすると現金で受け取る方が喜ばれることが多いと思いますので、あくまで豆知識としてご活用ください。

7. 方法7:寄付金・協賛金は広告宣伝費として計上する(要件を満たす場合)

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を選択している課税事業者 |

| 節税する具体的な方法 | 寄付金・協賛金を「広告宣伝費」として計上する(広告宣伝費の要件を満たしている場合) |

| 注意点 | 簡易課税制度を適用している場合はこの節税方法は使えない |

原則課税を選択している課税事業者の場合、広告宣伝費にできる寄付金・協賛金を「広告宣伝費」として計上することで、消費税を節税できます。

通常、寄付金や協賛金を支払っても消費税を控除できません。しかし、「広告宣伝費」としての要件を満たす場合には「広告宣伝費」として計上することで、預かり消費税を減らす効果があります。

| 寄付金や協賛金を「広告宣伝費」として計上できる例 ・ホームページやポスターに企業名やブランド名が掲載されることを目的に協賛金を支払った場合 ・地域のお祭りで、提灯に企業名を載せてもらうことを目的に寄付金を支払った場合 |

【協賛金として110万円を支払った場合】

| 寄附金の勘定科目を使った場合 | 仮払消費税は計上できない |

| 広告宣伝費として計上した場合 | 広告宣伝費100万円・仮払消費税10万円として計上できる |

ただし、広告効果のないような寄附金・協賛金を払った場合には、「広告宣伝費」として計上できませんので注意しましょう。

8. 方法8:旅費規程を作成して日当を課税仕入れにする

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 旅費規程を作成していない事業者 |

| 節税する具体的な方法 | 全従業員を対象として「旅費規程」を作成する |

| 注意点 | ー |

旅費規程を作成していない事業者の場合、旅費規程を作成することで「日当」を課税仕入れにできるようになり、消費税を節税できます。

日当とは、出張中に発生する食費や通信費などにあてる少額の雑費のことです。出張手当や旅費日当とよばれることもあります。

この日当は、「旅費規程」が無い場合には給与として取り扱われるため、課税仕入れになりません。しかし、全従業員を対象とした「旅費規程」が作成されている場合には課税仕入れとして処理できるのです。

つまり、旅費規程を整備することで、日当を課税仕入れできるようになり、消費税の節税につながります。

9. 方法9:収入印紙は金券ショップで購入する

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を選択している全ての事業者 |

| 節税する具体的な方法 | 収入印紙は金券ショップで購入する |

| 注意点 | ー |

節税効果は小さめですが、収入印紙は郵便局ではなく金券ショップで買うことで「課税仕入れ」となり、消費税を節税することができます。

収入印紙は、郵便局で買うと「非課税取引」に該当しますが、それ以外の場所(金券ショップなど)で買うと課税仕入れで処理することが可能になるのです。

国税庁の法令解釈通達には、以下のように記されています。

| (郵便切手類の譲渡) 6-4-1 法別表第一第4号イ《郵便切手類等の譲渡》の規定により非課税とされる郵便切手類又は印紙の譲渡は、日本郵便株式会社が行う譲渡及び簡易郵便局法第7条第1項《簡易郵便局の設置及び受託者の呼称》に規定する委託業務を行う施設又は郵便切手類販売所等一定の場所における譲渡に限られるから、これら以外の場所における郵便切手類又は印紙の譲渡については、同号の規定が適用されないのであるから留意する。(平15課消1-31、平20課消1-8、平25課消1-34により改正) |

それほど大きな節税にはならないかもしれませんが、知識として知っておくと良いでしょう。

10. 方法10:インボイス導入後は適格事業者から優先して仕入れを行う

【消費税の節税方法の概要】

| この節税方法が使える事業者 | 原則課税を選択している全ての事業者 |

| 節税する具体的な方法 | 経費の支払い先は「適格請求書登録事業者」にする |

2023年10月から導入されるインボイス制度に関連して、経費の支払い先は「適格請求書登録事業者」にすることで、消費税の節税につながります。

インボイス制度が導入されると、消費税の課税仕入れを計上するために「適格請求書」の受領が必要になります。適格請求書を発行することができるのは、国税庁に「適格請求書登録事業者」として登録した事業者だけです。

適格事業者でない事業者、事業者ではない消費者に支払った経費は、課税仕入れにすることはできません。

【課税仕入れにできる取引とできない取引】

| 適格事業者から行った仕入れ (適格請求書の受領が要件) | 課税仕入れにできる(仕入税額控除が可能) |

| 適格事業者でない事業者から行った仕入れ | 課税仕入れにできない(仕入税額控除ができない) |

| 事業者ではない消費者から行った仕入れ | 課税仕入れにできない(仕入税額控除ができない) |

つまり、適格事業者からの仕入れを優先することで、消費税を節税することが可能です。

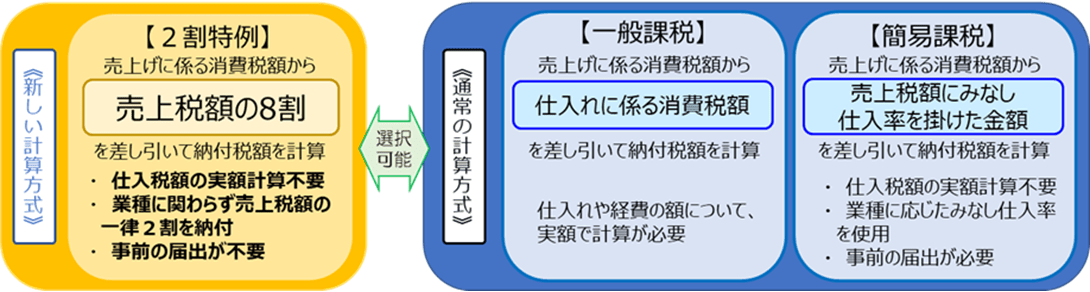

11. 方法11:インボイスの「2割特例」を適用する

【消費税の節税方法の概要】

| この節税方法が使える事業者 | インボイス制度を機に免税事業者から課税事業者になった事業者 |

| 節税する具体的な方法 | 消費税の申告時に、2割特例の計算方法で消費税の納付税額を計算し、2割特例の適用を受ける旨を付記する (事前の届出は必要なし) |

| 注意点 | 令和5年10月1日より前から消費税の課税事業者である場合には、2割特例は適用できない |

2023年10月1日から開始されるインボイス制度をきっかけに新たに免税事業者から課税事業者になった事業者は、負担軽減措置である「2割特例」を適用することで消費税を節税できます。

出典:国税庁/ 割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

▼2割特例での消費税の納税額

| 預かり消費税-預かり消費税×80% |

簡易課税方式の「みなし仕入率」よりも低い「20%」を使って消費税の計算を行えるため、消費税を抑えることができます。

「2割特例」を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

期間が限定されている軽減措置ではありますが、インボイス制度にあたって免税事業者から課税事業者になる企業や個人事業主は、忘れずに2割特例を活用しましょう。

12. 消費税の効果的な節税方法は事業者によって異なる

ここまで消費税の節税方法を11個解説してきましたが、どの節税方法が使えるか・効果的かどうかは、事業者によって異なります。

| 例えば、設立したての小規模事業者の場合は、「方法1:簡易課税と原則課税の方式を見直す」「方法8:旅費規程を作成して日当を課税仕入れにする」などが有効なケースが多いでしょう。 また、個人事業主の場合には、「方法3:法人成りで最長2年間免税できる(個人事業主向け)」で消費税だけでなく他の税金の節税対策もおこなえます。 |

さらに、簡易課税制度と原則課税のどちらがオトクになるかも、企業ごとにシミュレーションしてみないとわかりません。

そのため、「この方法が一概に良い」ということはいえず、事業者ごとに効果が出る節税方法がどれか個別に検討する必要があります。

自社での判断が難しい場合には、税制について知識が豊富で節税対策に強い税理士に相談することをおすすめします。

13. 個人事業主は法人化で消費税以外の節税にもつながる可能性が高い

「現在個人事業主である」という方は、法人成り(法人化)することで、今回紹介した消費税以外にもさまざまな節税が可能となります。

会社を設立することでの税金面のメリットには、以下のようなものがあります。

| ・所得税と法人税の税率差による節税ができる ・消費税の納付を最大2年間免除できる ・役員報酬で節税ができる ・給与所得控除で節税ができる ・所得を家族と分散して節税ができる ・退職金を支給することで節税ができる ・赤字を長く繰越控除できる ・社宅を使った節税ができる ・旅費規定(日当)を出すことで節税ができる |

項目ごとの詳しい節税効果は、「会社を設立した方がいいかわかる!メリット・デメリット総まとめ」の記事で紹介しているのでぜひ参考にしてみてください。

もちろん会社設立にはお金も手間もかかりますし、事務負担が増えたり社会保険の加入義務があったりというデメリットもあります。

しかしながら、事業の所得(売上−経費)が900万円を超える場合や、消費税の納税義務が生じた場合には法人成りがおすすめです。

「自分のケースは法人成りしたほうがオトクなのか」「法人を設立するタイミングを見極めたい」という方は、ぜひ会社設立の実績が豊富な専門家に相談することをおすすめします。

14. 節税するための会社設立なら辻・本郷 税理士法人におまかせください

「法人成りすることで節税メリットを享受したい」「会社設立による節税効果を詳しく教えてほしい」という個人事業主の方は、ぜひ辻・本郷 税理士法人にご相談ください。

日本で最大規模の辻・本郷 税理士法人は、豊富な設立実績をもとに、お客様それぞれの状況に合わせた節税のアドバイスや設立サポートを提供しています。

個人事業主からの法人成りを検討している方に、当法人をおすすめする理由は以下のとおりです。

それぞれの理由について、具体的に紹介します。

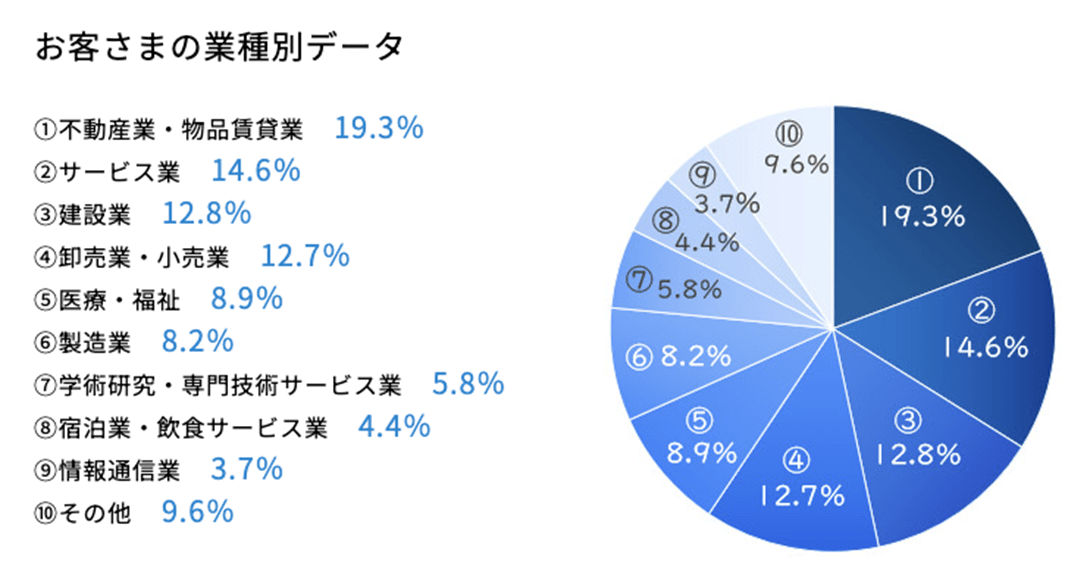

14-1. 過去の設立実績は2万件!あらゆる業種・規模の会社設立をサポート

会社設立サポートを行っている事務所はたくさんありますが、辻・本郷 税理士法人は、どの事務所よりも豊富な設立実績を持っているのが強みです。

これまで辻・本郷 税理士法人が会社設立サポートしてきた実績は、なんと2万件にのぼります。

さまざまな業界業種での設立実績があるため、お客様それぞれのケースに適した会社設立が可能です。

上記の画像は、当法人のお客様の業種別データです。さまざまな業種のお客様があるため、業種特有のお困りごとに対応することができます。

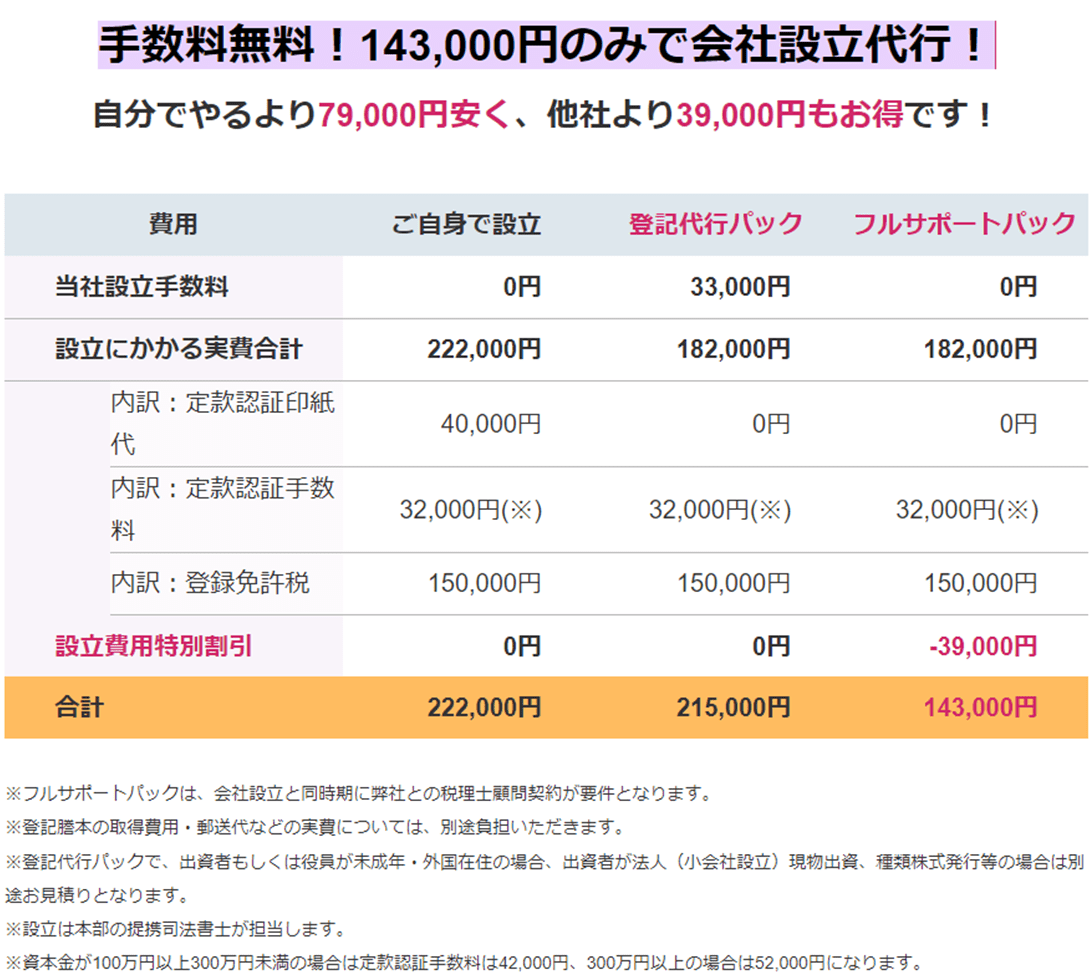

14-2. 費用や内容が明確かつ適切!143,000円のみで会社設立ができる

辻・本郷 税理士法人の会社設立を自信を持っておすすめできる理由は、他の会社設立サービスよりも費用や内容が明確かつ適切だという自負があるからです。

会社設立サポートを行う企業は多いですが、「やけに安い費用の理由がいまいち分からない」「どこまでやってくれるのかが不明」という会社が多いのも事実です。

中には、定款認証印紙代・定款認証手数料・登録免許税の3つをあえて記載せずに価格を安く見せ、あとで追加費用を請求する会社もあるので注意しましょう。

その点、辻・本郷 税理士法人の会社設立は、143,000円と明確に価格を打ち出しています。

※2023年6月現在の価格です。

なお、設立に関する質問は何度でも無料で受け付けています。

会社設立についてお悩みのことがあれば、どんな些細なことでもお気軽にお問い合わせください。

14-3. 会社設立後も安心!顧問契約はもちろん企業の戦略をトータルサポート

辻・本郷税理士法人は、単なる会社設立に留まらない戦略型トータルソリューションを強みとしています。

会社を設立したあとも、あなたの会社の生涯パートナーとして伴走し続けることが、当法人の使命です。

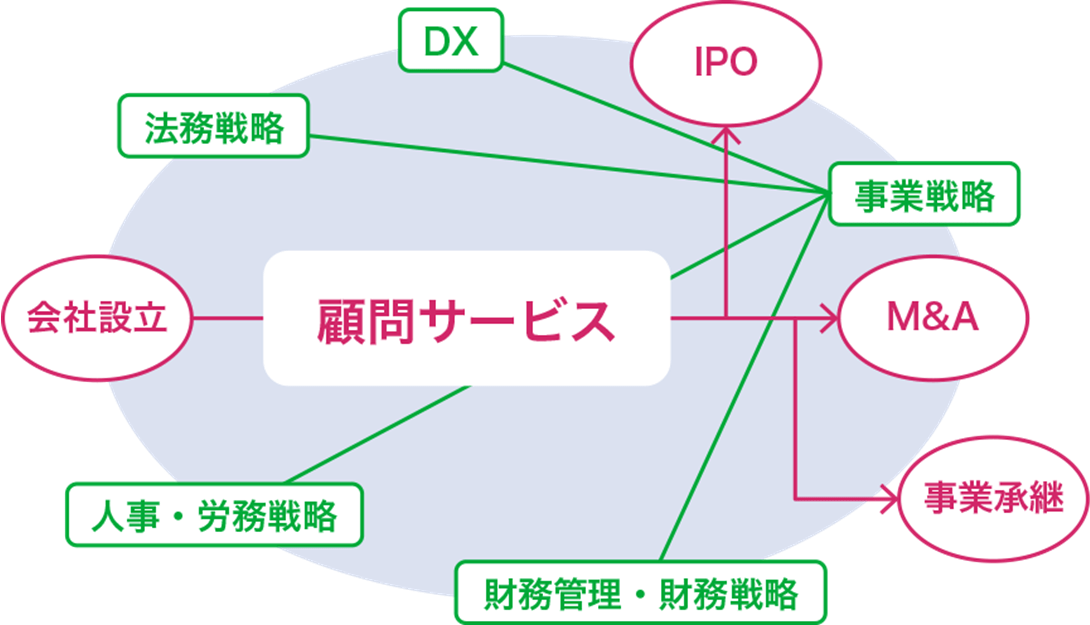

当法人では、創業時の融資を始めとした「財務戦略」はもちろん、人事・労務戦略、事業戦略、DXなどあらゆる企業の悩みに寄り添ったサポートが可能です。

「会社設立専門」としているサービスも多く存在していますが、会社は、設立して終わりではありません。

設立した後の顧問契約も含めて、二人三脚で税務や法務、財務、人事までサポートできるパートナーを必要としている方は、ぜひ当法人にご相談ください。

まとめ

本記事では「消費税の節税」について解説してきました。最後に、要点を簡単にまとめておきます。

▼消費税を節税する11の方法

| 方法1:簡易課税と原則課税の方式を見直す 方法2:簡易課税の場合は売上区分を分けて節税する 方法3:法人成りで最長2年間免税できる(個人事業主向け) 方法4:外注費を上手く活用する 方法5:多額の設備投資をして消費税還付を受ける 方法6:寄付・贈与をする際は現金ではなく商品を渡す 方法7:寄付金・協賛金は広告宣伝費として計上する(要件を満たす場合) 方法8:旅費規程を作成して日当を課税仕入れにする 方法9:収入印紙は金券ショップで購入する 方法10:インボイス導入後は適格事業者を優先して仕入れを行う 方法11:インボイスの「2割特例」を適用する |

今回解説した方法は、それぞれ対策が使える対象者に違いがあり、その節税効果も事業者によって異なります。

そのため、解説した方法の中から、自分の場合にはどの方法が使えるのか、どの方法が効果的なのか、見極めた上で取り組む必要があります。

現在個人事業主の場合には、法人成りすることで消費税以外のさまざまな節税をする方法もあります。

節税するための会社設立について知りたい方は、ぜひ、国内拠点数No.1、職員数No.1の辻・本郷 税理士法人にお気軽にご相談ください。