20億円まで株式売却益の課税が免除されるスタートアップ支援策とは

- 税務・会計

- 法人

現在、スタートアップが国を挙げての盛り上がりをみせています。

政府は2022年11月末に「スタートアップ育成5ヵ年計画(案)」を発表し、続くかたちで同年12月に「令和5年度税制改正大綱」を発表しました。

スタートアップとはアメリカで使われ始めた言葉で、一般的に起業や新規事業の立ち上げを意味しますが、実際には特に革新的なアイデアで短期的に成長している企業を指しています。例を挙げると、GoogleやAmazon、Meta(旧Facebook)がスタートアップに該当します。

個人投資家の方にも朗報、スタートアップ支援措置の創設

今回の大綱には、スタートアップの育成を支援する方策が盛り込まれています。

投資への気運を高めて推進するため、創業者が保有株式の譲渡益を元手に起業した場合や、個人投資家がスタートアップに再投資した場合に、株式譲渡益に課税されない制度が創設されます。

その上限額は20億円で、米国の同様の非課税措置の規模(約13.5億円)を上回るものです。

大綱では「成長と分配の好循環」という考え方が示され、NISAの抜本的拡充・恒久化のほか、新たな産業の創出・育成を推進するため、スタートアップ・エコシステムの抜本的強化などが含まれています。

スタートアップ・エコシステムとは、大企業や大学の研究機関、公的機関などが連携してネットワークを作り、スタートアップ事業を生み出しながら発展していくシステムです。

この様子を自然の生態系になぞらえて、スタートアップ・エコシステムと呼ばれています。

スタートアップ・エコシステムの抜本的強化とは

では、政府が掲げるスタートアップ・エコシステムの抜本的強化とはどういったものでしょうか。

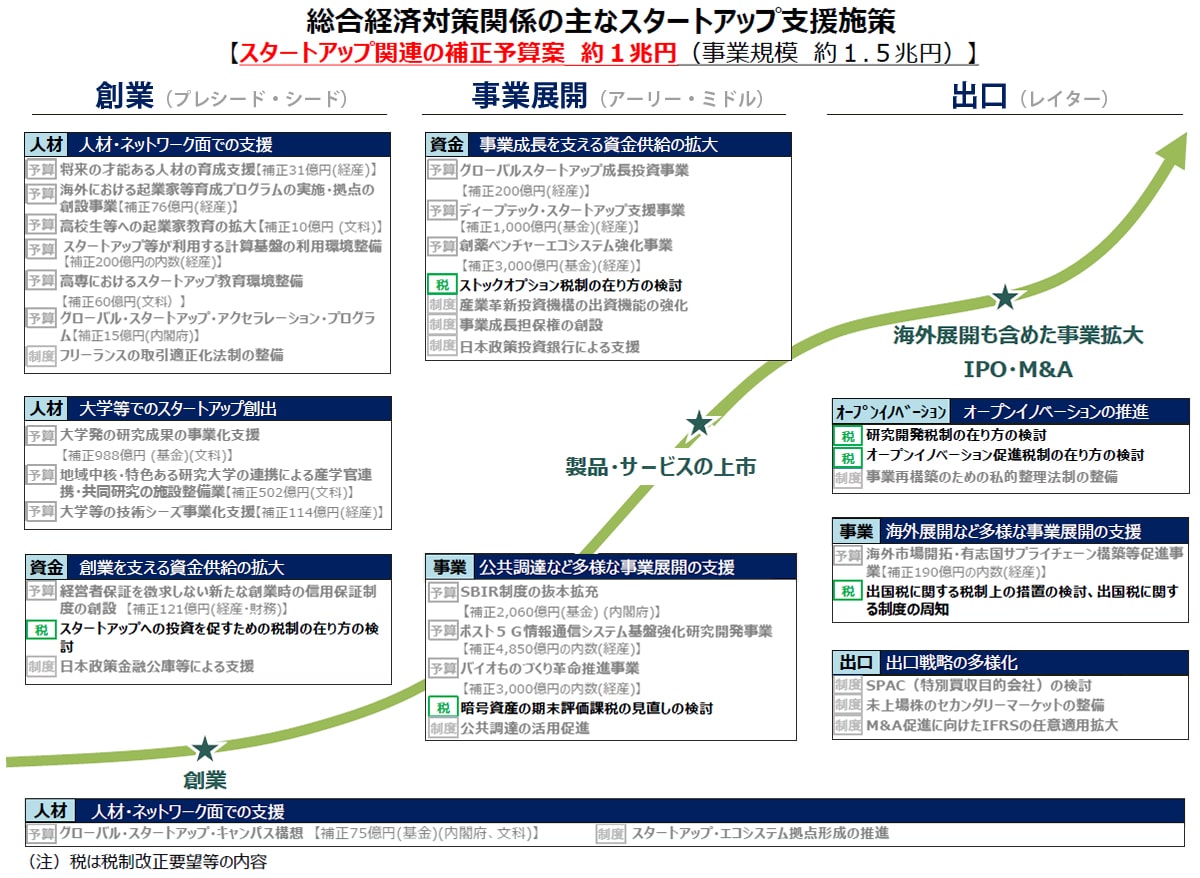

「総合経済対策関係の主なスタートアップ支援施策」を参考に、大綱の中からその方針を読み解いていきましょう。

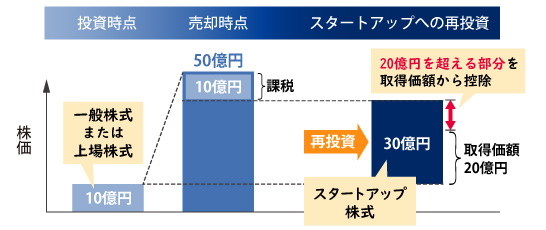

スタートアップ再投資で譲渡益20億円まで非課税になる

画像をクリックすると拡大表示します

大綱では、スタートアップの成長を促していく際に、「創業」「事業展開」「出口」の各段階を通じたインセンティブの充実が極めて重要と位置付けています。

スタートアップへの投資額の5年10倍増に向けて加速し、既存企業とのオープンイノベーションの推進を通じ、我が国にスタートアップを生み育てるエコシステムを抜本的に強化すると打ち出しています。

このうち「創業」については、資金不足や金銭面の損失リスクが足かせとなっている現状を踏まえ、保有する株式を売却してスタートアップに再投資する場合の優遇税制を創設し、スタートアップへの資金供給を強化するというものです。

具体的な取り組みとしては、投資家が株式を売却して得た利益をスタートアップ企業への再投資や起業に使う場合、売却益のうち最大20億円まで投資額に相当する分が非課税となります。現行では、投資家が保有株の売却益をスタートアップに再投資すると、その時点では課税の繰り延べとなり、スタートアップ株を売却する時点で課税されます。

この仕組みが今回大きく変わることになります。

具体例

10億円で取得した株式を50億円で売却、売却資金を元手にスタートアップに30億円を投資した場合

スタートアップ株式の取得価額

所得税の計算(※復興所得税は別途)

(売却額50億円-取得価額10億円-控除30億円)× 所得税率(15%)=1億5千万円

主なポイントのまとめ

- 自己資金による起業も税制の対象になります

ただし、設立1年未満、販管費/出資金の比率が30%超などの要件があります。 - 創業期のスタートアップへの投資について、課税の繰延から非課税へ変わります

対象企業が設立5年未満などの要件があります。利益を十分に上げておらず、資金的な支援が必要な企業に限定されます。創業初期で資金を必要とする企業を支援するねらいです。

外部資本要件は現行の1/6から1/20に緩和されます。

ストックオプション税制の権利行使期間を15年に延長

次に「事業展開」の段階では、ストックオプションの行使期限を10年から15年へ延長する措置がとられます。対象となるスタートアップは設立から5年未満で未上場の会社です。

ストックオプションは、手元資金を必要とするスタートアップ企業にとって有効な人材確保の手段となります。

権利行使期間が延長されることで、事業化に時間を有する革新的な技術の習得や海外展開を行うスタートアップを後押しできるため、上場時の株価が上場前の資金調達時の株価を下回らないようにすることも期待できます。

オープンイノベーション促進税制の拡充

「出口」の段階では、企業がスタートアップに出資した場合の優遇措置も拡充されます。

オープンイノベーション促進税制は、一般企業がスタートアップ企業に出資をした場合、一定の条件が整えば費用の25%を法人税の課税対象から差し引くことができるというものです。

今回の改正では、発行済みの株式も対象となります。

その際は株式の過半数を取得して買収することとし、5年以内にスタートアップ企業の売上が1.7倍以上に成長することや、研究開発費が2.4倍以上となることなどの条件を満たした場合には、その後も減税メリットが継続するしくみです。

スタートアップが成長するには、M&A(企業の合併・買収)が活発になることも重要です。

例えば、米国の動画投稿サイトYouTubeがGoogleに買収されて、その後の成長につながったケースなどを日本でも実現しやすくするねらいがあります。

研究開発税制の延長・拡充

このほか、研究開発の支援も拡充します。

これまで企業がスタートアップ企業と共同で行った研究開発については、経済産業省が認定したファンドから出資を受けたスタートアップと研究した場合に限り法人税から一定の控除が受けられました。

今回の改正では、共同研究の対象となるスタートアップ企業の対象範囲を拡大することで、大企業とスタートアップ企業との共同研究を活発にする目的があります。

さらに、博士号取得者等の人材雇用の新たな類型が創設されます。

おわりに ~挑戦しやすい社会をめざして、辻・本郷は皆さまのお力になります

今回の税制改正では、公平性の観点から年間の総所得が30億円を超えるような富裕層のうち、非上場株など資産による所得が多い人を対象に2025年の所得から課税強化が始まる方向です。

その一方で、スタートアップ企業に投資する富裕層への優遇措置も新たに設けられ、「貯蓄から投資へ」という流れの中で、経済成長の引き金になるようなスタートアップへの投資を税制面からも促すことが求められているといえるでしょう。

私たち辻・本郷 税理士法人は、新しい技術や文化、考え方を取り入れながら新たな価値を生み出し、課題の解決と経済成長を同時に実現していく起業家・投資家の皆様のお力になりたいと考えています。

不明な点がございましたら、お気軽にお問い合わせください。

<参考サイト>

【自由民主党】令和5年度与党税制改正大綱

<関連トピックス>

令和5年度税制改正大綱からみる、2023年以降に施行される税制

<関連ページ>

【速報】令和5年度与党税制改正大綱

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。