インボイス制度の対応準備

2023年10月1日より適格請求書等保存方式(インボイス制度)が導入開始

インボイス制度とは、2023年(令和5年)10月1日より、消費税の仕入税額控除の方式として新たに導入される制度のことで、正式な名称を「適格請求書等保存方式」といいます。

消費税は、食料品などに適用される軽減税率(8%)と、標準税率(10%)が混在しており、商品を売ったり買ったりする際にどの税率を適用するのかわかりにくくなっています。

そこで、消費税の税率や税額を売手から買手に正しく伝えるために、インボイス(適格請求書)を発行することになりました。インボイス(適格請求書)を発行するには、適格請求書発行事業者として税務署に登録することが必要となります。

現在、消費税を払っていない免税事業者も含めて、多くの事業者の方に影響があり、きちんと対応することが必要ですので、ぜひ注意してください。

消費税の仕入税額控除

2023年10月1日から複数税率(軽減税率制度)に対応した消費税の仕入税額の控除を受けるための方式として、新たに導入されるのがインボイス制度です。まずは、仕入税額控除についておさらいしましょう。

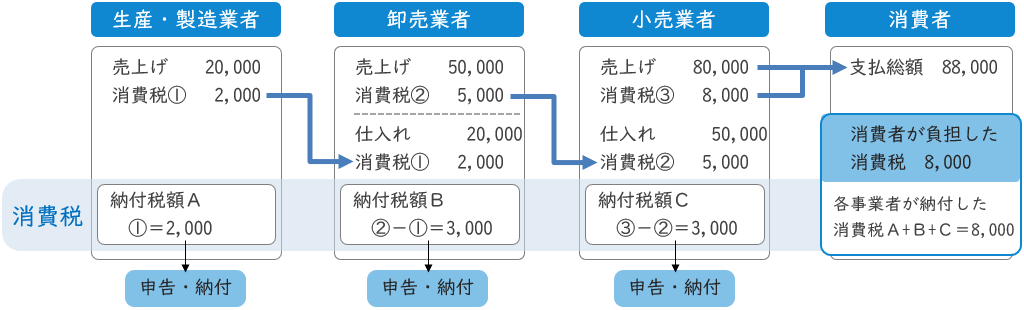

消費税は、商品等を買ったりサービスの提供を受けたりした消費者が負担することになりますが、実際の申告や税金の納付については、製造や卸売り・小売りといった、各取引段階における事業者が行う仕組みをとっています。

事業者が納付する消費税額は「売上税額(=売上げの際に相手方からもらった消費税)」から「仕入税額(=仕入れの際に相手方に支払った事業消費税)」を差引いた金額を申告・納付します。

[売上税額 - 仕入税額 = 納付税額]

このように、各事業者が消費税を計算する際に、仕入れのなど際に相手方に支払った消費税額を差し引くことで、生産や流通の段階で二重三重に税が課されることがないような仕組みを「仕入税額控除」といいます。

仕入税額控除が適用できる取引

仕入税額控除の対象となる取引は、事業のために他の事業者から商品の購入やサービスの提供を受けるものとなります。

具体的には、以下のような取引です。

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払い

- 事務用品、消耗品、新聞図書などの購入

- 修繕費

- 外注費

出典:国税庁「仕入税額控除の対象となるもの」

仕入税額控除の適用要件

仕入税額控除の適用を受けるためには、消費税法で決められた事項が記載された帳簿や請求書などの保存※を行うことが必要です。

10月1日からはじまるインボイス制度においては、適格請求書等保存方式に準じた請求書等の保存が求められることとなります。

※現在は、取引を軽減税率(8%)と標準税率(10%)に区分して記載した請求書等の保存を行う、区分記載請求書等保存方式となっています

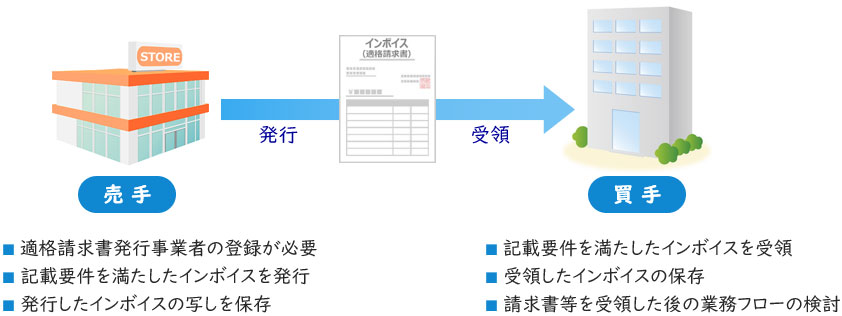

インボイス制度に対応するために

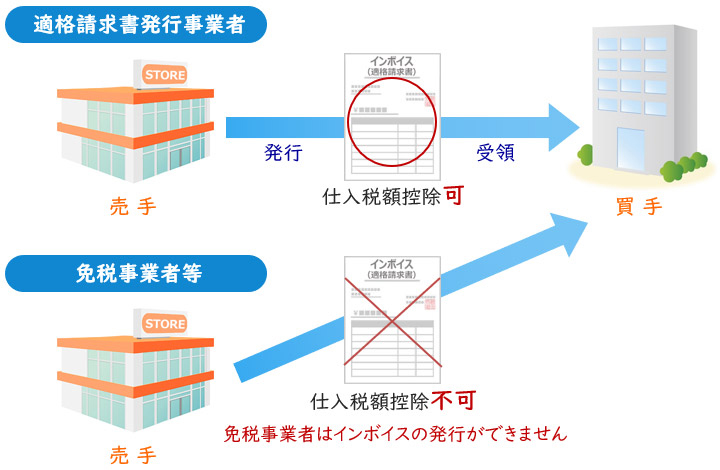

インボイス制度導入後は、売手である適格請求書発行事業者が発行した「インボイス(適格請求書)」を受領し保存することが、仕入税額控除の要件となります。

「適格請求書発行事業者」になれるのは「課税事業者」だけ

適格請求書発行事業者には課税事業者でなければ登録できず、免税事業者はインボイスの発行ができません。

インボイスを発行できない免税事業者は、課税事業者となり適格請求書発行事業者として登録をするか、現状のまま免税事業者でいるか、経営の判断が求められることになります。

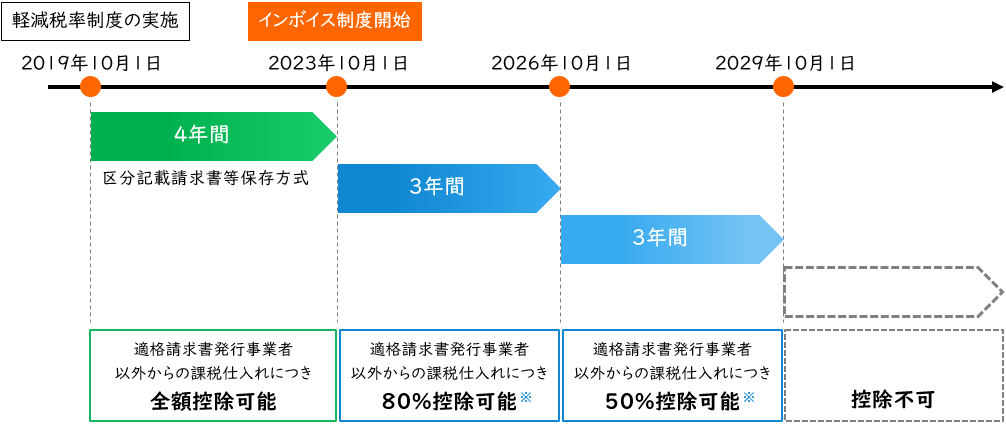

仕入税額控除の経過措置

インボイス制度開始後は、適格請求書発行事業者以外から行った課税仕入れに係る消費税額は控除することができなくなります。

ただし、免税事業者や消費者などの適格請求書発行事業者以外から行った課税仕入れについて、制度実施後3年間は仕入税額相当額の80%を、その後の3年間は仕入税額相当額の50%を控除可能とする経過措置が設けられています。

※ 経過措置を適用する場合は、免税事業者等から受領した請求書等の保存および経過措置を受ける旨を記載した帳簿の保存が必要

売手(発行者)・買手(受領者)別の対策と準備

<売手側>

①税務署長に申請し適格請求書発行事業者の登録を行う ※国税庁「申請手続」

(売手で免税事業者の場合は、課税事業者との取引があるか確認し、課税事業者になるかを検討しましょう)

②請求書等が記載要件を満たすよう一部項目を追加する

③発行したインボイス(適格請求書)の写しの保存する

<買手側>

①取引先への事前確認(適格請求書発行事業者の登録状況、インボイスの交付方法などを確認する)

②記載要件を満たしたインボイス(適格請求書)を受領・保存する(※一部の特例を除き、3万円未満の請求書等についても保存)

③適格請求書か否かの判定、帳簿への記載方法、消費税の区分経理等、請求書等を受領した後の業務フローの検討する

インボイス制度への対応でお困りの方へ

具体的な対応方法でお困りの方は、無料のお助けサイト「インボイス駆け込み寺」へご登録ください。※会員登録が必要です

いくつかの質問に答えると対応度合いがわかる「インボイス対応度診断」や、スムーズに新制度に移行するための動画コンテンツなどをご用意しています。

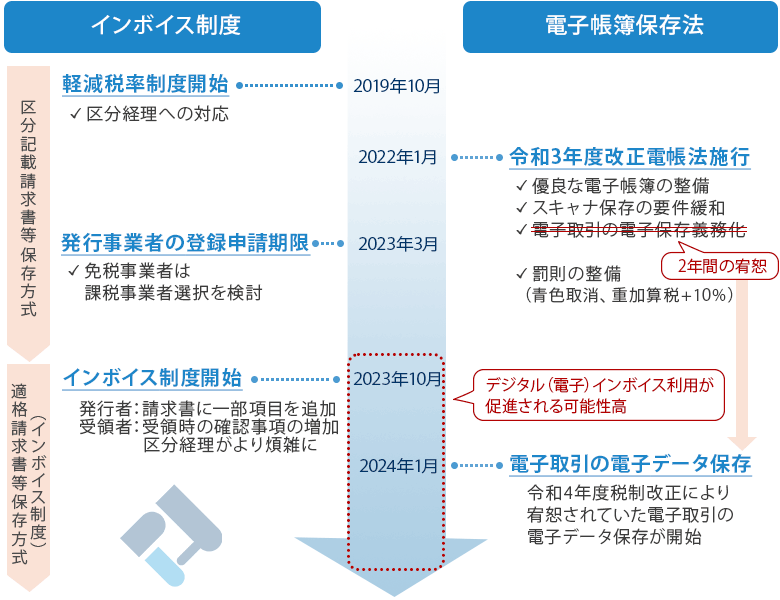

対応急務!電子帳簿保存法の対応とあわせて経理事務のデジタル化が不可欠

2023年10月からスタートするインボイス制度。開始から3カ月後には電帳法改正により請求書等の電子的保存対応が必要となり、経理業務の負担が増大すること予想されています。

インボイス制度対応と電子帳簿保存法対応をあわせて検討しながら、経理事務のデジタル化を進める必要があります。

インボイス制度・電子帳簿保存法の対応スケジュール

インボイス制度の法改正に伴う

システム導入・運用まで、

会計・経理のプロフェッショナルがワンストップでサポートします!

会計・経理のプロフェッショナルである辻・本郷グループでは、インボイス制度の対応から請求書等保存ソフトのご案内や、今回の法改正対応を契機とする業務改善コンサルティングを承っております。

また、取引先の事業者が登録申請を完了していないなどでお困りの場合、適格請求書発行事業者の登録申請代行サービスもご提供しております。

どうぞお気軽にご相談ください。

コラムで解説!インボイス制度

「令和5年度税制改正大綱」および財務省から令和5年1月に公表された「インボイス制度の負担軽減措置(案)のよくある質問とその回答」へ対策が示されましたので、売手負担の振込手数料についてご紹介します。

もっと読む

インボイス制度(適格請求書等保存方式)が導入されると、適格請求書発行事業者以外の者からの課税仕入れについて仕入税額控除ができなくなります。

その際に「仮払消費税等」を計上した場合、法人税にはどのような影響があるのでしょうか。

インボイス制度を利用するためには、税務署に登録してインボイス発行事業者になる必要があります。

現在、消費税の納税義務が免除されている事業者の方で、まだインボイス発行事業者として登録するか否か悩んでいる方に向けてポイントをお伝えします。

インボイス制度は、適格請求書発行事業者の登録を行い、令和5年10月から導入されることになりました。

インボイス制度の開始によって電気通信利用役務の提供に係る消費税の仕入税額控除がどう変わるのかをご説明します。

令和3年(2021年)10月1日より、消費税の適格請求書発行事業者の登録申請の受付が開始されました。

適格請求書等保存方式として、一般にはインボイス制度と呼ばれます。制度開始は令和5年(2023年)10月1日からとなります。制度の概要や留意点についてご説明します。

インボイス(適格請求書)とは?

インボイス(適格請求書)とは、取引先に対し、税率と税額を正しく伝えるために、従来(区分記載請求書等方式)の請求書等に新たに必要事項を追記した請求書等のことです。消費税の仕入税額控除を受けるために、保存すべき請求書等の新しい方式となります。

2023年10月より追加される記載事項

インボイス(適格請求書)導入後に追加となる、記載事項の例です。下線(右図:赤い点線)の項目が、従来の請求書等に追加される事項です。

具体的には、①登録番号、④適用税率、⑤税率ごとに区分した消費税額等が新たな記載事項として加わります。

上記⑤の「税率ごとに区分した消費税額等」の端数処理は、一の適格請求書につき、税率ごとに1回ずつとなります。

なお、インボイス(適格請求書)は、必ずしも「請求書」である必要はありません。請求書だけでなく、納品書、領収書、レシート等など、上記のインボイスの記載事項を満たしていれば、インボイス(適格請求書)として使用できます。

また、必ずしも売手が発行するものだけでなく、買手が作成する一定事項が記載された「仕入明細書※」を保存することによっても、仕入税額控除を受けることができます。

※この場合、記載する登録番号は相手方(売手)のものになります。また、内容について相手方(売手)の確認を受ける必要がありますので、注意しましょう

請求書、納品書、領収書、レシート等、その書類の名称は問いません