登録申請はお済みですか? 消費税のインボイス制度

- 税務・会計

- 法人

- 個人事業主

令和3年(2021年)10月1日より、消費税の適格請求書発行事業者の登録申請の受付が開始されました。

適格請求書等保存方式として、一般にはインボイス制度と呼ばれます。制度開始は令和5年(2023年)10月1日からとなります。

今回はインボイス制度の概要や、ぜひ知っておきたい事項についてご説明します。

消費税の計算方法とインボイス制度にともなう変更点

インボイス制度の説明の前に、消費税とその納付について確認しましょう。

消費税は事業者が事業として行うモノの販売や貸付、サービスなどに対して課税される税金で、事業年度分をまとめた「課税売上に係る消費税額」から「課税仕入れ等に係る消費税額(以下、仕入税額控除といいます)」を差し引いて、事業者が納めるべき消費税額を計算します。

納める消費税額 = 課税売上に係る消費税 ― 課税仕入れ等に係る消費税

それでは、インボイス制度によって何が変わるのでしょうか。

請求書の記載の仕方が変わります。

えっ、それだけ?と思われる方もいるかと思いますが、それだけです。

ただし、上記計算を行う上で、仕入税額控除を行うためにはこのインボイス(適格請求書)の保存と一定の事項が記載された帳簿の保存が要件となります。売り手側がインボイス制度にのっとった記載をしなければ、買い手側は仕入れ税額控除が受けられないことになり迷惑をかけてしまいます。

課税売上高が1億円以下なら帳簿のみで仕入税額控除が可能!

令和5年税制改正で追加された事務負担軽減策

なお、課税売上高が1億円以下の事業者は令和5~10年(2023~2028年)までの6年間、1万円未満の課税仕入れについてインボイスの保存がなくても帳簿のみで仕入れ税額控除が可能です。

この措置は中小企業者の事務負担を減らすために、令和5年度税制改正により設けられました。

国税庁による令和2年度統計によると、国内全事業者のうち90.7%がこの対象になると財務省が推計していますから、ほとんどの事業者が対象と言ってもよいでしょう。

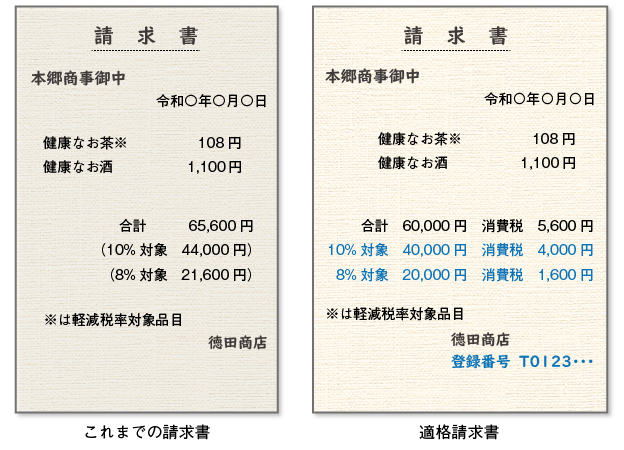

適格請求書(インボイス)の記載事項

①インボイス発行事業者(売り手)の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合にはその表示)

④税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤税率ごとに区分した消費税額

⑥書類の交付を受ける事業者(買い手)の氏名または名称

※変更点は青字にしています。以下、図(請求書)も同様。

様式については法令または通達によって定められておりませんので、上記①~⑥の記載事項が満たされていれば、手書きであったとしても適格請求書(インボイス)として認められます。

上図のように記載部分がこれまでよりも増えることのほか、請求書内の税率ごとの端数計算方法、仕入明細書の対応などにも細かな留意点があります。会社で経理を担当されている方などは請求書発行システムなど含め、インボイス制度開始時までに顧問の税理士へ対応方法について確認をとられると良いかと思います。

制度概要をもう少し詳しく知りたい方は国税庁のYouTubeがおすすめです。

インボイス制度の留意点

インボイス制度の利用にともなって請求書の記載方法の変更を行うためには、税務署へ登録申請書を提出し、適格請求書発行事業者としての登録番号を取得することが必要です。

消費税は冒頭の通り「事業者が事業として行うモノの販売や貸付、サービスなどに対して課税される税金」でしたが、インボイス制度ではこれに加えて「適格請求書発行事業者として税務署に登録」されていなければなりません。この登録を行わないと適格請求書の発行ができないため、買い手側も仕入税額控除が行えないこととなります。

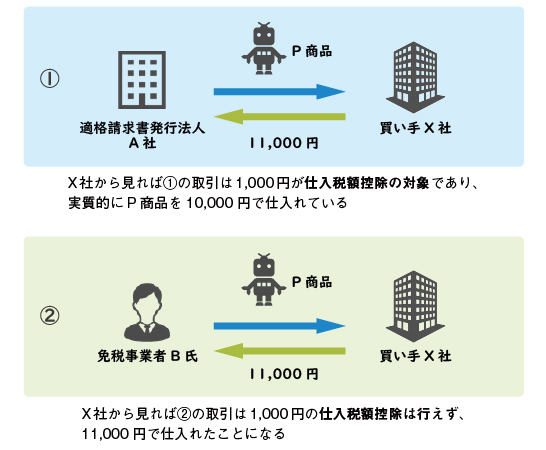

具体的に、適格請求書の発行有無によって次のような事例が発生することが考えられます。

①A社がX社にP商品を販売し11,000円を受領した場合

②B氏がX社に①と同様のP商品を販売し11,000円を受領した場合

この場合、①も②も動くお金は一緒ですが、X社から見れば①の取引は1,000円が仕入税額控除の対象であり、実質的にP商品を10,000円で仕入れていますが、②の取引では1,000円の仕入税額控除は行えず、11,000円で仕入したことになります。

じつは従前の消費税法では、①・②どちらの取引でもX社は1,000円を仕入税額控除として認識できました。

また、免税事業者であるB氏が受け取った1,000円は、B氏の利益つまり「益税」として認識されていました。この益税の廃止もインボイス制度の目的のひとつです。

免税事業者が必ず課税事業者になる必要はない

とはいえ、すべての免税事業者が適格請求書の発行のために必ず登録申請をするわけではありません。

上図のように対企業(課税事業者)の商売を行う場合には、販売価額の問題が発生するかもしれませんが、消費者や免税事業者を相手にする商売を行う場合には、買い手側も消費税を計算する必要が無いので、わざわざお金と手間をかけて課税事業者になる必要はないでしょう。

なお、適格請求書発行事業者として登録申請すると、従前免税事業者であってもインボイス制度移行後から消費税の申告が必要となります。

一方で、買い手である企業側でも対応が必要となる業者が一部ありますので、個人の外注を多く利用する業種(建設業等)は事前に発注先の課税・免税事業者か確認しておく必要があるでしょう。

おわりに ~ぜひ、早めのご準備を!

インボイス制度の開始時期である令和5年(2023年)10月1日から適格請求書を発行するためには、本来は令和5(2023)年3月31日までに、税務署に登録申請をする必要がありました。

令和5年度税制改正ではインボイス制度普及のための救済措置として、令和5年9月30日までの申請を行えば、令和5年10月1日を登録開始日として登録されることになりました。

ただし、登録番号が記載された登録通知書が届くまでにはe-Taxからの申請では約3週間、書面での申請では約2カ月間かかります。登録を決めたらすぐに申請をしましょう。

法人の場合、「T+法人番号」が登録番号となるので、あまり重要視されていない方もいるかもしれませんが、その間、請求書発行のシステム改修を含めた対応等も必要となります。早め早めの準備をおすすめいたします。

[最終更新:2023年4月27日]

<参考サイト>

【国税庁】特集 インボイス制度

【同上】適格請求書等保存方式(いわゆるインボイス制度) 申請手続

【同上】適格請求書発行事業者の登録件数及び登録申請書の処理期間について(令和5年3月10日更新版)

<関連トピックス>

消費税免税事業者が検討したい、インボイス制度の対応ポイント

令和5年度税制改正でインボイス制度の登録申請手続きが柔軟化

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。