法人のみなさまへ

事業ファンド税務顧問

Problem

ファンド組成のご相談から日常業務の支援まで、

辻󠄀・本郷にご相談ください。

- どのような投資スキームを採用すればいいの?

税務上問題ないだろうか? - SPCの取締役の派遣や本店住所の提供等はしてもらえるの?

- ファンド組成後のキャッシュマネージメント業務や書類管理はどうしよう?

- ファンド組成後の会計周辺業務をまとめて依頼できないだろうか?

Service overview サービス概要

各種ファンドの組成にあたっては、投資対象や目的に沿ったスキームを検討することになります。辻󠄀・本郷 税理士法人では、さらに税務上起こり得る問題点を確認し、お客様にとってより最適なスキームのご提案を行っています。このほか、SPCの設立から期中管理業務(会計・資金管理・書類管理)、清算業務、M&Aにかかるデューデリジェンスまで、辻󠄀・本郷グループ内にてワンストップでご支援します。

Service サービス紹介

設立前のサポート

設立後のサポート

Scheme example 各種スキーム例

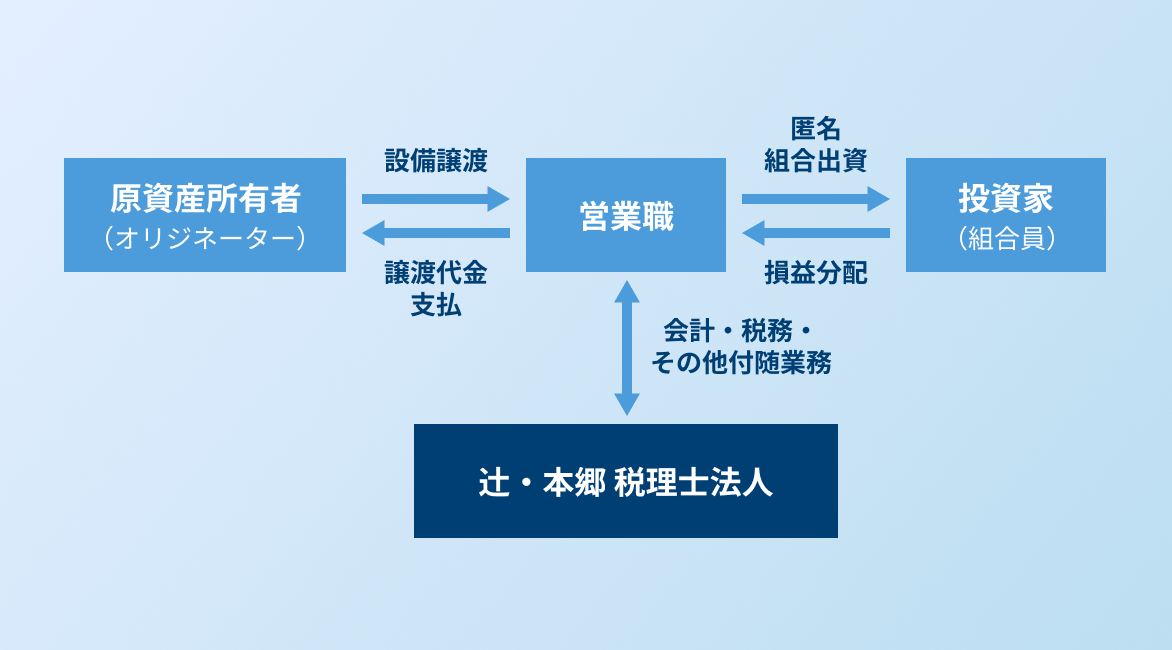

匿名組合型スキーム

匿名組合契約は、当事者の一方が相手方の営業のために出資をし、その営業から生じる利益の分配を約束することで効力を生じる契約です。契約自体は投資家と営業者間の2者間のみで成り立っているため、営業者が複数の投資家との間でそれぞれ匿名組合契約を締結することになり、投資家の数だけ匿名組合契約が成立することになります。なお、匿名組合は人格のない社団等には含まれておらず、匿名組合自体に法人税が課税されることはありません。

特徴とサービス内容 閉じる 開く

匿名組合型スキームの特徴

匿名組合員の出資財産は営業者の財産に属し、営業者が業務を行う

匿名組合員は業務を執行したり、営業者を代表することができない

営業者が匿名組合員に分配する利益や損失はパススルーと同様の効果がある

営業者が匿名組合員に分配する利益または損失は、営業者の課税所得の計算上、

損金または益金として算入することが認められており、パススルーと同様の効果があります。

法人は匿名組合営業で生じた損益は算入する必要がある

法人に関しては、匿名組合営業について生じた利益の額または損失の額については、現実に利益の分配を受け、または損失の負担をしていない場合であっても、その計算期間の末日の属する事業年度の益金の額または損金の額に算入するとされています。

辻󠄀・本郷 税理士法人では、匿名組合契約の締結から設立、管理運営まで対応いたします。

匿名組合型スキームに関わる

サービス内容

- 定款認証

- 登記手続代行

- 税務に関する各種届出業務

- 記帳代行

- 役員派遣

- キャッシュマネージメント

- スキームのご相談

- 監査対応

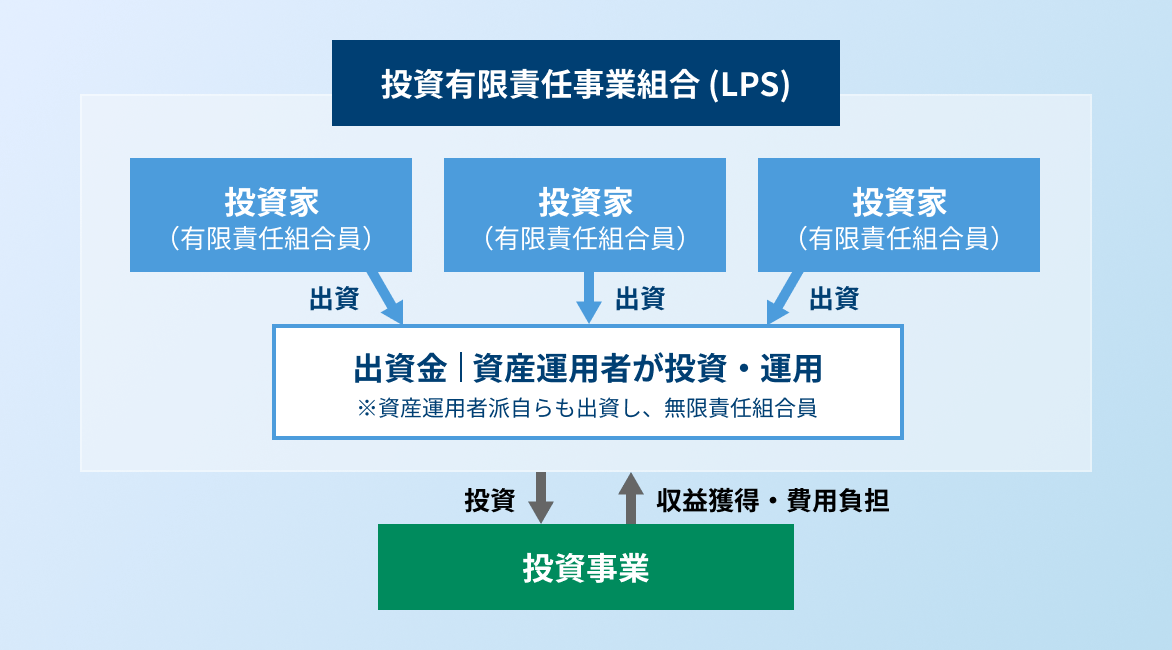

投資事業有限責任組合(LPS)

投資事業有限責任組合(LPS)は、各当事者が出資を行い、共同ですべての事業または一部を営むことを約束することにより、効力を生じます。つまり、投資事業有限責任組合を通じて投資を行う場合には、各組合員がその資産の持ち分割合、損益の分配割合に応じて各々が行ったものとして取り扱います。組合契約の効力が生じた場合は、投資事業有限責任組合は登記を行う必要があります。

特徴とサービス内容 閉じる 開く

投資事業有限責任組合(LPS)の特徴

組合財産は総組合員の共有となる

業務を執行する無限責任組合員(GP)と有限責任組合員(LP)から構成され、それぞれ1名以上必要となり、有限責任組合員は出資額を限度とした有限責任性が認められます。

投資事業有限責任組合の業務執行について

業務の執行は、無限責任組合員(GP)が行い、複数いる場合はその過半数をもって決定されることになります。

構成員課税(いわゆるパススルー課税)の適用を受けられる

公認会計士または監査法人の監査が必要となる

事業目的の限定

株式、社債、事業者に対する金銭債権等の取得および保有等などLPS法に規定されている投資事業に限定されます。

投資事業有限責任組合(LPS)に関わるサービス内容

- 定款認証

- 登記手続代行

- 税務に関する各種届出業務

- 記帳代行

- 役員派遣

- キャッシュマネージメント

- スキームのご相談

- 監査対応

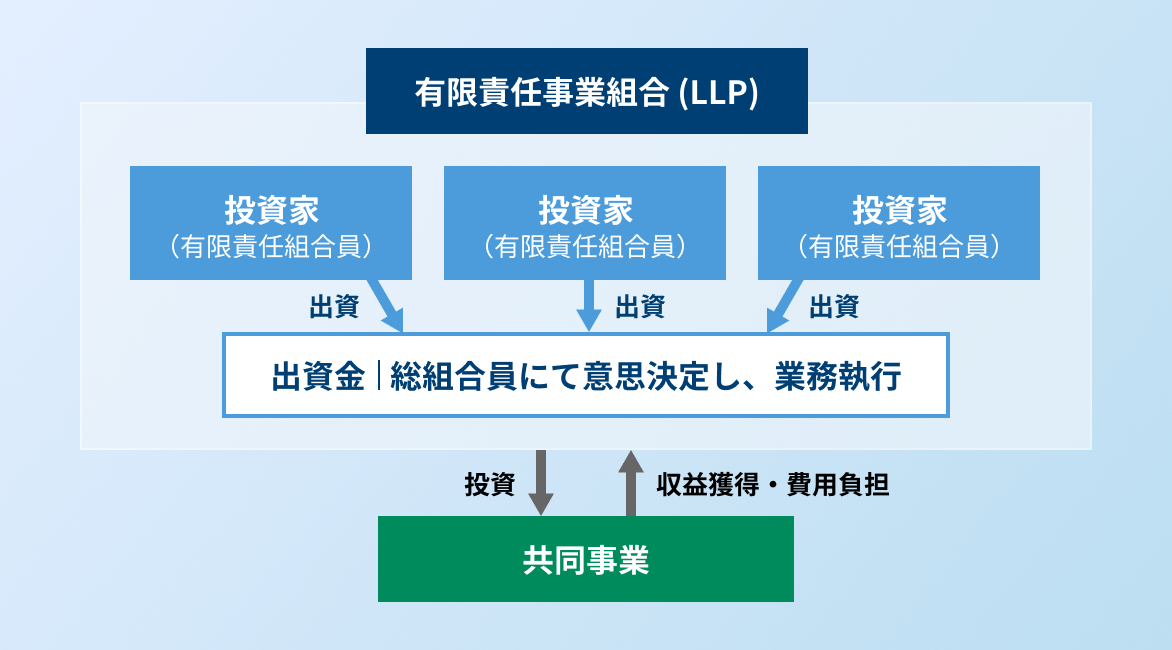

有限責任事業組合(LLP)

有限責任事業組合契約(LLP)は、個人または法人が出資して、それぞれの出資の価額を責任の限度として共同で営利を目的とする事業を営む組合です。有限責任事業組合は組合契約ですので、有限責任事業組合自体に法人税は課税される事はなく、納税主体は各組合員になります。なお、出資者は出資額までしか責任を負わない有限責任となっています。組合契約の効力が生じた場合は、有限責任事業組合は登記を行う必要があります。

特徴とサービス内容 閉じる 開く

有限責任事業組合(LLP)の特徴

投資をする構成員全員が有限責任

損益の分配を自由に決めることができる

構成員課税(いわゆるパススルー課税)の適用を受けられる

業務執行について組合員全員の同意が必要

原則、組合の業務執行を決定するには、総組合員の同意によらなければなりません。また、総組合員が組合の業務を執行する権利を有し、義務を負います(業務執行の一部のみを他の組合員や第三者に委任可能)。

有限責任事業組合(LLP)に関わるサービス内容

- 記帳代行

- 四半期決算

- 有限責任事業組合等に係る組合員所得に関する計算書(同合計表)の作成

- 有限責任組合契約の

ご相談・登記申請 - 税務に関する各種届出業務

- キャッシュマネージメント

- スキームのご相談

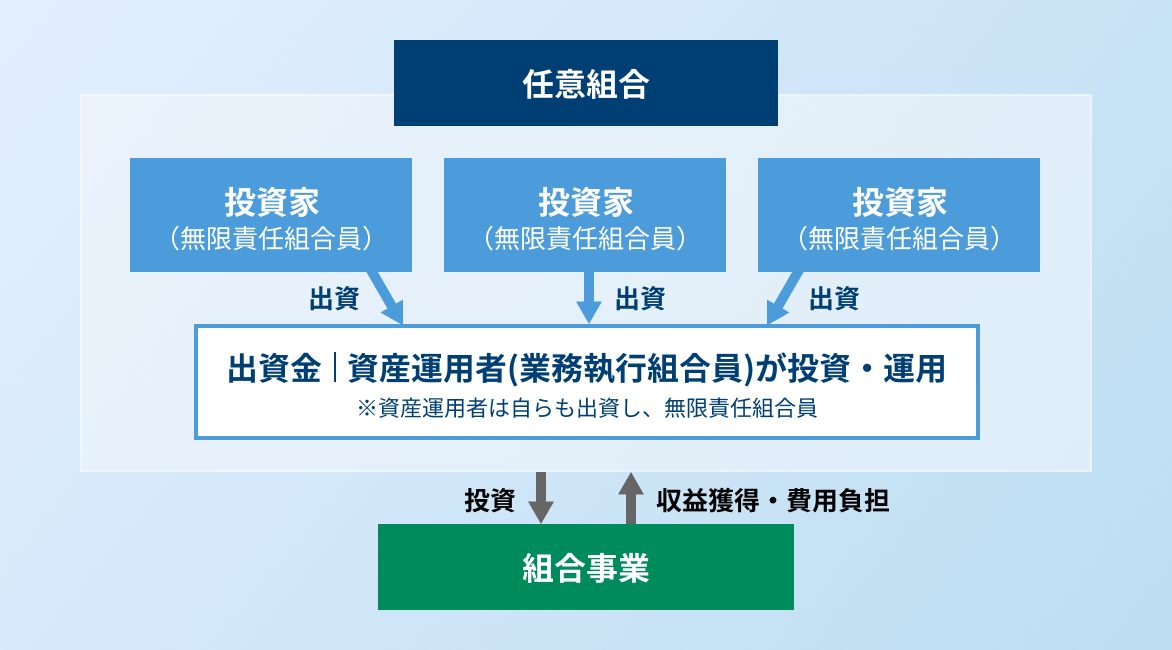

任意組合

任意組合は、各当事者が出資をして共同の事業を営むことを約することにより、その効力を生じます。任意組合に法人格は無く、組合の財産は組合員の共有財産になります。任意組合の債務は組合員全員に帰属するので、各組合員は無限責任を負うことになります。なお、任意組合は組合契約ですので、任意組合契約自体に法人税は課税される事はなく、納税主体は各組合員になります。

特徴とサービス内容 閉じる 開く

任意組合の特徴

無限責任組合員のみで構成

無限責任組合員のみで構成され、各組合員の出資その他の組合財産は、総組合員の共有に属することになります。

組合員の人数は2人以上必要

組合員の人数は2人以上必要となり、出資は金銭その他財産のほか労務を出資することができます。

任意組合の場合は原則組合員が業務執行権を有することになる(一部の組合員や第三者に委任可能)

構成員課税(いわゆるパススルー課税)の適用を受けられる

任意組合に関わるサービス内容

- 記帳代行

- 四半期決算

- 連結決算

- 税務に関する各種届出業務

- キャッシュマネージメント

- スキームのご相談

【オプション】付随業務サポート

ファンドの運用にあたっては、さまざまな付随業務が発生します。辻󠄀・本郷 税理士法人では管理業務の細かな部分までサポートします。

付随業務サポートのサービス内容

- 役員派遣

- 本店所在地の提供

- 印鑑通帳管理

- 契約書類の保管

- 銀行口座の開設

- 固定資産台帳の登録

- 原本書類の預かり保管

- 組合契約書等レビュー業務

- 投資家レポートの作成

- 組合員からの質問対応の預かり保管

- 組成後の資金繰りや

運営体制に関するアドバイス - 税務当局対応等

- その他関連業務

Flow サポートの流れ(一例)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

法人のお客様はこちら

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。