円安為替でトクしたら、外貨預金の申告漏れにご注意

- 確定申告

- 個人

2022年は春から秋にかけて急激に円安が進み、歴史的と言われるほどの低水準となりました。その影響を嘆く声が多いなかで、外貨預金でトクをした方もいらっしゃるのではないでしょうか。

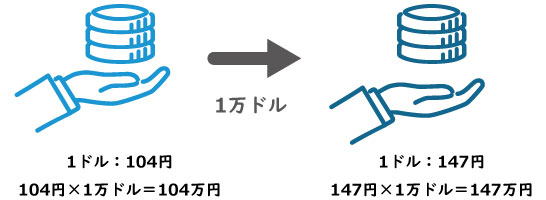

2020年11月頃には1ドル104円前後でしたが、2022年11月初旬には147円前後となり、43円もの差がついています。2年前に預けた1万ドルの外貨預金を、円に換えたら43万円の儲けになります(手数料は除く)。

「この儲け、もしかして確定申告が必要なの?」そんな素朴な疑問にお答えいたします。

為替の儲け「為替差益」が生じるのはどんなとき?

外貨預金を円に換算する時に生じる儲けのことを「為替差益」と言います。

外貨預金をそのまま保有している際には為替差益は生じません。これを含み益と呼びます。

それに対して為替を「確定」したときに為替差益が生じます。確定したときとは、以下の2つの場合をさします。

1.持っている外貨預金を日本円に交換したとき

外貨預金を売却して日本円に交換するときに為替差損益が発生します。

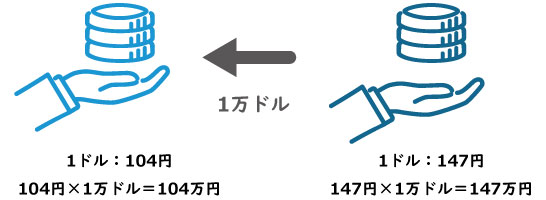

冒頭のケースのように1ドル104円で購入した1万ドルの外貨預金を1ドル147円で売却すると儲けが43万円です。このように儲けがでる場合を為替差益といいます。

逆に、1ドル147円で購入した1万ドルの外貨預金を、円高状況時の1ドル104円で売却すると43万円の損が生じます。

このように、損になることを為替差損といいます。

2.持っている外貨預金を他の外貨預金に交換したとき

100万円の現金を米ドル1万ドルに交換し、その後、米ドルをオーストラリアドルに交換した、という場合です。

これは米ドルを一旦売って日本円に換え、その後オーストラリアドルを購入した、と考えるため、為替差損益が1と同様に発生します。

儲かった為替差益がある場合は何の所得にあたる?

為替差益、為替差損、どちらも確定申告における所得の種類は「雑所得(その他)」です。

雑所得は年末調整などができないため、必ず確定申告することになります。

また、雑所得は確定申告による総合課税の対象となるため、その方の年収等による累進課税方式が適用されます。そのために所得税額が年収に応じた税率により変わってきます。

ちなみに、外貨預金で受け取る利子は「利子所得」です。

日本国内の金融機関に預けた外貨預金は、所得税15.315%、住民税5%、合わせて20.315%が源泉徴収されます。源泉徴収後の手取り額が口座に入金されるため、確定申告は必要ありません。

トクしても確定申告の対象にならない、3つのケース

それでは、外貨預金を円換算したらすべて確定申告の対象になるのでしょうか?

じつは、確定申告をしなくてもよい場合があります。それが以下に挙げる3つのケースです。

1.給与所得者で他の所得合計が20万円以下

1か所の勤務先で働いている給与所得者(例えば会社員、パート、アルバイトなど)は、給与所得以外の所得合計が20万円以下であれば、確定申告が不要になります。

例えば、給与所得者が2020年に外貨預金を始めていたとします。

当時のレート、1ドル104円で購入した4千ドルの外貨預金を、2022年11月上旬現在のレート=1ドル147円で売却すると

(147円 - 104円) × 4千ドル = 172,000円

になるので、20万円以下ですから、雑所得は申告不要となります。

副業している方などは、副業等の所得に172,000円をプラスした結果が20万円以下になるかどうかで判定されますので、ご留意ください。

また、給与を2か所以上の会社から受け取られている方や、給与収入が2千万を超える方は確定申告義務がありますので、為替差益も含めて全額確定申告することになります。

2.年金所得者の年金収入が400万円以下で、かつ他の所得合計が20万円以下

公的年金のみの所得がある方で年金収入が400万以下の方の場合も、為替差益と他の所得合計が20万円以下であれば、確定申告が不要になります。

3.学生などで所得が48万円以下の方

とくに収入が他になくても、為替差益が48万円超の場合には確定申告が必要になってきます。

確定申告は不要でも、住民税の申告が必要なことがある

ここまでの解説で、「自分はあてはまらないから、確定申告しなくていいんだ!」と安心した方、ちょっとお待ち下さい。

確定申告は不要ですが、住民税の申告が必要になりますので留意してください。

以下のケースに当てはまらない方は、来年の住民税の申告をお住まいの市区町村役場で行うことになります。

- 今年の所得が給与所得のみで、会社が住所地に給与支払報告書を提出している方

- 今年の所得が公的年金のみで、日本年金機構等が住所地に公的年金等支払報告書を提出している方

- 1月1日の住民登録地が同じである親族の税法上の扶養に入っている方

例えば、給与所得500万円で年末調整を受けた方が172,000円の為替差益を儲けた場合は、1の例のとおり、確定申告が不要になります。

ところが、給与所得以外に雑所得があるので、たとえ20万円以下の雑所得であっても、住民税の申告は必要になってくるのです。

住民税の申告は忘れがちなので、どうぞご注意ください。

その他注意事項

外貨預金を確定申告する際の、その他の注意点も確認しましょう。

為替差損が出る場合はどうする?

ここまでは、為替差益が出る場合についてお伝えしました。逆に、為替差損が出る場合はどうなるでしょうか?

為替差損だけであれば確定申告は不要ですが、確定申告した方がよいケースもあります。

暗号資産などで儲けが出ている場合、確定申告で利益を相殺できる

例えば、雑所得(その他)にあたる暗号資産で儲けがでている場合、儲けの利益から為替差損を差し引いて雑所得を計算することができます。

ただし、為替差損は同じ雑所得(その他)の中で利益を相殺する(これを「内部通算」といいます)ことしかできません。

給与所得や不動産所得などと利益を相殺する(これを「損益通算」といいます)ことはできませんのでご留意下さい。

医療費控除や寄付金控除を確定申告する場合

医療費控除や寄付金控除で還付を受ける申告をしたい、という方もいらっしゃるでしょう。

その場合には、為替差益も含めて全ての所得を申告する必要があります。

還付を受ける申告をするなら、所得はもれなく申告しましょう、ということですね。

おわりに

歴史的な円安状況のなか、為替差益で儲かった!という方もいらっしゃるかと思います。

ここまでお伝えしたとおり、税金の申告が必要な場合がありますので、当てはまる場合は確定申告の準備をおすすめします。

確定申告が必要なのかどうか個別にご相談されたい方は、辻・本郷 税理士法人までお気軽にお問い合わせ下さい。

<参考サイト>

【国税庁】質疑応答事例「保有する外国通貨を他の外国通貨に交換した場合の為替差損益の取扱い」

【同上】タックスアンサーNo.1500 雑所得

【同上】確定申告が必要な方

【豊島区】住民税申告の必要な方(東京都豊島区の例)

【横浜市】住民税申告の必要な方(横浜市の例)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。