社員旅行の費用は給与として課税される?

- 税務・会計

- 法人

- 個人事業主

令和5(2023)年1月下旬からスポーツイベント会場では声出し応援が可能となり、3月にはマスク着用が個人の判断にゆだねられました。コロナ禍では長らく団体旅行が避けられてきましたが、令和5年を境にこうした空気感が入れ替わっていくものとみられます。

こうしたなかで、しばらく中止していた社員旅行や合宿・研修旅行を復活させる企業もあるかと思いますが、税制面で注意が必要です。

社員旅行は経費にできるが、場合によっては給与扱いになる

社員旅行の費用は、法人税では会社の経費とすることができても、給与として処理しなければならない場合があります。その際は、恩恵(経済的利益)を受けた従業員に所得税が課税されることとなります。

では、どのような条件の社員旅行であれば従業員の給与として課税されず、会社の福利厚生費等として認められるのでしょうか。

社員旅行の種類に応じて課税関係が異なる

一口に社員旅行と言っても、従業員の親睦を深めるためのレクリエーション旅行もあれば、従業員の研修が目的となる社員合宿等もあります。このように目的の異なる旅行の種類によって課税関係が異なります。

国税庁が公表している「タックスアンサー(よくある税の質問)」では社員レクリエーション旅行と研修旅行について、従業員の給与として課税しなくてよいものについて一定の基準が示されています。まずは、旅行の種類ごとに確認していきましょう。

社員レクリエーション旅行の場合

社内の親睦を深めること等を目的として開催される社員レクリエーション旅行については、「社会通念上一般的に行われている」と認められるものであれば、福利厚生費として処理することができます。しかし、その範囲を超えると判断される場合には、社員旅行の費用が恩恵を受けた従業員に給与として課税(源泉徴収が必要)されます。

具体的にどのような要件を満たせば社会通念上一般的に行われているものと認められ、給与課税されずに済むのでしょうか。

①福利厚生費として処理できるもの

以下の要件を満たす社員レクリエーション旅行に係る費用については、福利厚生費として処理できます。

- 旅行の期間が4泊5日以内であること

- 旅行に参加した人数が全体の50%以上であること

②給与等として源泉徴収の対象となるもの

①の要件を満たさないものだけでなく、①の要件を満たす旅行等であっても、下記に該当するものは給与等として処理する必要があります。

- 役員だけで行う旅行

- 実質的に私的旅行と認められる旅行

- 参加しなかった従業員に対し、その参加に代えて金銭を支給するなどの選択が可能な旅行

社員合宿、研修旅行の場合

社員合宿等、従業員の研修を目的とする旅行については、以下のように分類されます。

①旅費交通費として処理できるもの

- 会社の業務を行うために直接必要な旅行に係るもの

②給与等として源泉徴収の対象となるもの

- 会社の業務を行うために直接必要でない旅行に係るもの

- 同業者団体の主催する、主に観光旅行を目的とした団体旅行

- 旅行のあっせん業者などが主催する団体旅行

- 観光渡航の許可をもらい海外で行う研修旅行

【具体例】

社員旅行や社員合宿、こんな場合はどうする? 3つの事例

原則的な要件は、ここまで確認したとおりです。ここからは、参加者が少ない場合など、もう少し具体的な事例をあげて説明します。

参加人数が50%に満たなかった場合はどうする?

これまでに確認した要件によれば、参加人数が全体の50%以上となることが社員旅行に係る費用が給与課税されないための要件の一つとなっていました。しかし、個別の状況により、参加割合が要件に満たなかった社員旅行の費用についても、福利厚生費として認められる場合もあります。

先ほど触れたタックスアンサーとは別に、以下のような具体的な内容を示すものも国税庁から公表されています。

- 旅行の目的:レクリエーション旅行(社内の親睦と従業員の勤労意欲向上を目的とし、私的でない)

- 旅行期間:3泊4日

- 旅行費用:15万円(うち会社負担7万円)

- 参加割合:38%

- その他:社内の福利厚生規程において、レクリエーション旅行を年に1回行うことを定めている

上記の具体例については、「社会通念上一般に行われているレクリエーション旅行」と認められ、従業員が受ける経済的利益も少額と認められ、少額の現物給与は強いて課税しないという少額不追求の観点から、旅行に参加した従業員の給与としなくてもよいという回答が示されています。

このように、ケースによっては参加割合が50%を満たさなくても、その費用を福利厚生費として処理することができる場合もあります。ただし、あくまでもこの回答は個別の事情を考慮して総合的に勘案して判断したものであることをご理解いただき、参考にしてください。

「旅行には行けません。代わりに、使うはずだった旅費をください」と言われたらどうする?

このケースでは、旅行に参加しない事情により取扱いが異なります。

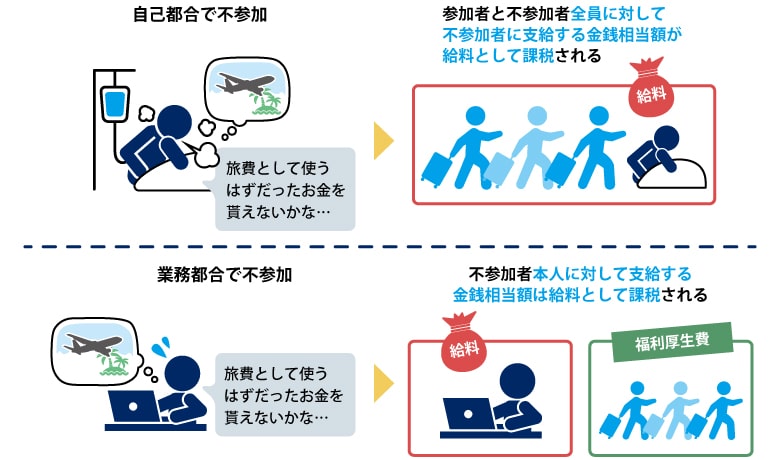

自己都合による不参加の場合

自己都合により社員旅行に参加しなかった従業員に旅費相当の金銭を支給する場合には、参加者を含む全員に対して、その不参加者へ支給する金銭相当額が給与として課税されます(所基通36-30、36-50)。

業務の都合による不参加の場合

会社の業務の都合上参加できなかった従業員に旅費相当の金額を支給する場合には、参加できなかった従業員に対して支給される金銭については給与として課税されます。なお、これを理由に、旅行に参加した従業員については当該金銭相当額が給与として課税されることはありません。

従業員の家族の参加も認める旅行の場合、家族の費用の取扱いはどうするか

従業員の家族も参加できる旅行の場合、家族の旅行費用については雇用関係のある従業員に対するものではないので福利厚生費として処理することはできません。給与として課税される可能性が高いと言えます。

社員旅行ではありませんが、役員の出張等の海外渡航費の同伴者の負担に関して法人税基本通達で一定の基準が示されていますので、参考に掲載します。

法人税基本通達9-7-8

法人の役員が法人の業務の遂行上必要と認められる海外渡航に際し、その親族又はその業務に常時従事していない者を同伴した場合において、その同伴者に係る旅費を法人が負担したときは、その旅費はその役員に対する給与とする。ただし、その同伴が例えば次に掲げる場合のように、明らかにその海外渡航の目的を達成するために必要な同伴と認められるときは、その旅行について通常必要と認められる費用の額は、この限りでない。

- その役員が常時補佐を必要とする身体障害者であるため補佐人を同伴する場合

- 国際会議への出席等のために配偶者を同伴する必要がある場合

- その旅行の目的を遂行するため外国語に堪能な者又は高度の専門的知識を有する者を必要とするような場合に、適任者が法人の使用人のうちにいないためその役員の親族又は臨時に委嘱した者を同伴するとき

つまり、上記のような例示に該当しない親族等の同伴者の海外渡航費については、原則、その役員の給与として処理する必要があります。

しかしながら、家族構成または家庭の事情等によっては、家族の同伴がなければ社員旅行等への参加が困難な状況もあるかもしれません。

また、国内旅行のように、費用が高額でなく社会通念上一般的に社員旅行として認められる範囲内の旅行であれば、個別の事情を総合的に勘案し、少額不追求の観点から同伴者の費用についても給与課税しなくてよいと判断されるケースがあるかもしれません。

いずれにしてもその判断は難しいものとなります。従業員によっては、扶養の範囲内で働きたいなど、給与として課税されることに抵抗のある方もいるかもしれません。こうした場合には、従業員の家族のためにかかった費用については会社の経費とせず、立替払いとして実費を従業員から徴収するといった方法を検討することも一策です。

おわりに

社員旅行を計画する際には、そこに生じる課税関係を無視できません。せっかく会社が費用を出してくれる旅行であっても、その経済的利益に所得税が課税されるのであれば参加を検討したいと考える従業員も少なくありません。

会社側の事情だけでなく、従業員の個々の事情も汲み取りながら円滑に執り行うためには、どのような要件を満たす旅行にすればよいか事前に確認しながら計画をたてることが必要です。

また、社員旅行の費用処理については、国税庁から一定の基準は示されていますが、すべての場合がこの基準にぴたりと当てはまるものでもなく、個々の状況を総合的に鑑みて判断することが重要です。

判断に迷う場合などお困りのことがございましたら、辻・本郷 税理士法人までお気軽にお問い合わせください。

<参考サイト>

【国税庁】タックスアンサーNo.2603 従業員レクリエーション旅行や研修旅行

(同上)タックスアンサーNo.2603 従業員レクリエーション旅行や研修旅行(従業員の参加割合が50%未満である従業員レクリエーション旅行)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。