【平成31年度改正】金地金等の密輸に対応するための消費税における仕入税額控除の見直し

- 税務・会計

- 法人

- 個人事業主

1.背景

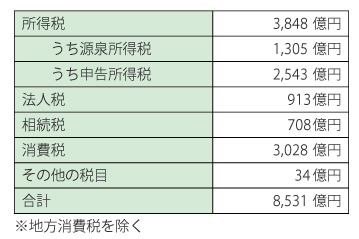

消費税率が8%に引き上げられた平成26年から金の密輸が急増しました。

金の密輸は、海外で購入すれば、消費税がかからないため、消費税を申告・納付せずに国内に持ち込んだ金地金(仮に100円とした場合)を国内の金買取業者に108円で売却することによって、消費税額相当分8円を利益として獲得することを目的に行われています。

こうしたからくりにより、本来輸入時に国に納付されるべきはずの消費税額が金の密輸により納められていないことから、国益の問題となっています。

2.概要

金地金等の密輸に対して平成30年度税制改正により大幅な罰則強化が行われましたが、本年10月には消費税率10%への引上げが予定されており、金の密輸のさらなる増加が想定されることから、更なる対策として平成31年度税制改正では、消費税における仕入税額控除の見直しが行われます。

3.改正内容

改正前は、金地金等の仕入れについては、密輸品であったとしても、課税仕入れ等の事実を記載した帳簿を保存することで仕入税額控除が可能となっていました。

平成31年度改正では、2つの改正が行われました。

(1)密輸品と知りながら行った課税仕入れについては、仕入税額控除が不可

⇒2019年4月1日以後に国内において事業者が行う課税仕入れについて適用されます。

(2)改正前の帳簿に加え、「本人確認書類(注)の写し」の保存を要件に追加し、

買取業者がこれらの書類を保存しなければ、金地金に係る仕入税額控除が不可

⇒2019年10月1日以後に国内において事業者が行う課税仕入れについて適用されます。

(注)「本人確認書類」

売り手が個人の場合:運転免許証、パスポート等

売り手が法人の場合:登記事項証明書等

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。