実際にあった失敗談「相続税を考慮しない遺言書」で失敗

- 相続・贈与

- 個人

遺言書を作成する理由の1つとして「相続で揉めて欲しくない」との想いが挙げられます。

専門家(弁護士、司法書士、税理士など)に遺言書の作成を依頼することも可能ですが、その際「相続税」を考慮に入れないと思わぬ失敗を招く恐れがあります。

今回は「相続税を考慮しない遺言書」での失敗事例を2つ紹介します。

なぜ今「遺言」なのか

本題に入る前に、なぜ、今「遺言」について考える必要があるのか?をお伝えしたいと思います。その理由は「遺言書を作成する人が増えているから」です。

遺言書を作成する人が増えれば、失敗してしまう人も残念ながら増加します。

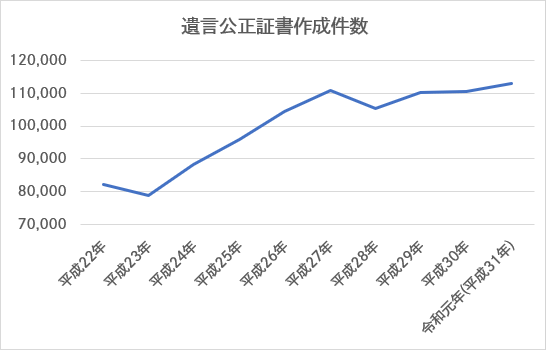

グラフを見る限り、この10年間で少しずつ遺言公正証書の作成件数が増加しています。令和元年の1年間だけでも、全国で11万3千件にも及ぶ遺言公正証書が作成されています。

今後は日本でも高齢者人口が増加することがほぼ確実に見込まれており、より一層遺言書の新規作成件数及び累積件数が増加していくことでしょう。

遺言書で失敗しないためにも、失敗事例を事前に学んでおくことは大切です。ぜひ、他人事とは思わずに、ご一読いただけますと幸いです。

【失敗その1】特定受遺者に債務を負担させて失敗

相続では、基本的にはプラスの財産のみならず、借金のようなマイナスの債務も相続することになります(包括承継)。

遺言書において、債務の負担についても言及しているケースが多いですが、相続人以外の「受遺者(じゅいしゃ)」が債務の負担をすることで、相続税の申告上不利に働く場合があります。

(用語解説)

「受遺者(じゅいしゃ)」とは、遺言により財産を受け取る人のこと差します。法律によって相続財産を取得する権利のある「相続人」と区別して使用されます。

なお、受遺者は「包括受遺者」と「特定受遺者」に区別されます。おおまかに説明すると、両者には以下の違いがあります。

・包括受遺者:遺言書で全部または一定の割合を指定して財産を承継する者(例.全財産をAさんに遺贈)

・特定受遺者:遺言書で特定の指定された財産を承継する者(例.自宅をAさんに遺贈)

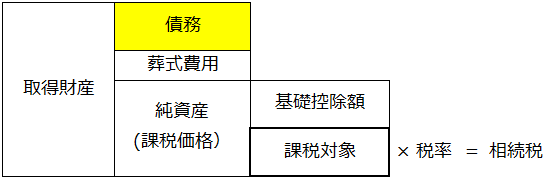

ここで、前提となる相続税の計算体系を少し説明します。

相続税の課税価格を計算するにあたって、相続又は遺贈により取得した財産(亡くなった被相続人の遺産)から、債務及び葬式費用の額を控除した「純資産価額」を基に相続税額を計算します(生前贈与加算等は考慮外)。

そのため、控除できる債務の金額が多いほど、課税価格が下がる(=納めるべき税負担が減少する)ことになります。

図で示すと以下のとおりです(実際の計算体系とは多少異なります)。

債務として計上できる金額(債務控除の額)が大きいほど、納税者の税負担が減少しますので、納税者の立場とすれば、債務控除を積極的に活用したいと感じることでしょう。

この点、債務控除が認められる人(納税者)は限定されています。

言い換えると、債務を負担した人が「相続人」または「包括受遺者」の場合に限って債務控除が適用できますので、「特定受遺者」には債務控除は認められておりません(用語については、前述のとおり)。

実際の遺言書の中には、財産も債務も平等に承継させる意図から、相続人のみならず、特定受遺者にも債務を負担させる旨の記載があるケースも見受けられます。

しかしながら、相続税の観点から考えた場合、特定受遺者が債務を負担した場合には、その部分の債務控除は認められないため、税負担が重くなる恐れがあります(葬式費用も同様の取扱いです)。

なお、特定受遺者であっても、債務控除と同様の効果を得られる場合もあります。

詳細は割愛しますが、債務控除ではなく、相続税評価に債務負担部分を反映させることで、相続税評価額自体を減額できる場合があるのです(負担付遺贈といいます)。

以上のような観点を見落としてしまうことで、状況によっては、税負担が数十万円~数百万円と変わってくるケースもありますので、遺言書作成の際には注意が必要です。

【失敗その2】納税資金を考慮せずに失敗

遺言書を作成する際には、必ず「相続税の納税資金の確保」について考慮する必要があります。

不動産は換金性が低いことから、例えば、被相続人の財産に不動産が多く含まれている場合については、特に注意が必要です。

相続税の計算上、財産の種類(不動産、預金、株式など)に関わらず、課税価格が同額であれば負担すべき相続税額も当然同じです。また、所得税と同様に累進課税(課税対象の金額が増加するほど、税負担が重くなる仕組み)が採用されています。

そのため、例えば、不動産を複数所有するオーナーの場合、不動産を承継する人が特定の1人に偏ることで、「不動産を中心に承継した結果、納税資金が足りない」状況に陥ってしまう恐れがあります。

よくあるのが、「土地は長男に、預金は他の息子兄弟に」と遺言書で指定されているケースです。

土地とあわせて金融資産(現金、預金、株式など)も相続し、納税資金が足りていれば問題はありません。しかしながら、相続財産に占める金融資産の割合が高いにも関わらず、不動産の承継先が特定の人(相続人、受遺者)に偏った結果、納税資金の不足が起きてしまうケースがあります。

このような場合には、せっかく相続した不動産を手放さざるを得ないといった最悪のケースにもなりかねません。

そのため、遺言書を作成する際には、「相続税の納税資金の確保」を必ず検討しておくことが必要です。

今回紹介したような失敗の多くは、「自筆証書遺言」を利用することにより起きています。

「自筆証書遺言」とは、自ら紙に書き記して残す遺言の形であり、特別な手続きが不要なことから、手軽に利用できるメリットがあります。

一方で、今回紹介したような失敗が起きやすいのも自筆証書遺言の特徴です。

今回紹介した事例以外にも、実際にはさまざまな失敗が起こっています(例えば、付言事項を書かずに争族の原因になるケースや、二次相続を考慮せずに税負担が増加したケースなど)。

失敗の少ない相続を実現するためにも、専門の税理士を交えた「相続税を考慮した遺言書」を作成してみてはいかがでしょうか?

参考

【日本公証人連合会】http://www.koshonin.gr.jp/

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。