法人税、所得税、たばこ税に影響あり「防衛力強化に係る財源確保のための税制措置」とは

「防衛力強化に係る財源確保のための税制措置」というキーワードをご存じでしょうか。

日本を取り巻く安全保障環境強化対応のために必要な措置として、令和5年度税制改正で法人税、所得税およびたばこ税について税制措置が設けられました。しかし当時公表された内容は具体的な内容や適用時期に欠けるものでした。

令和7年度税制改正では、防衛力強化に係る財源確保のための税制措置の具体的内容が見直され、適用時期も明確になりました。本稿ではこの内容について詳しく解説致します。

税制創設の背景と令和5年度税制改正時の内容

日本の防衛力の抜本的な強化を行うにあたり、歳出・歳入両面から安定的な財源を確保するために、財源のうち4分の3を「歳出改革」、残りの4分の1を「税制」で対応することとなりました。

この税制については、令和5年度税制改正において方針が定められました。令和9(2027)年度に1兆円強の財源を確保することを目的とするものです。

具体的には、法人税、所得税、たばこ税を対象とし、令和6(2024)年度以降の適切な時期から複数年かけて段階的に実施されることとなりました。税制措置は以下の通りです。

| 税目 | 税制措置 |

|---|---|

| 法人税 |

法人税額に対し税率4~4.5%の新たな付加税が課される ただし中小法人を配慮し、課税標準となる法人税額から500万円を控除することになる [計算式](法人税額-500万円)×付加税率4~4.5% |

| 所得税 |

当分の間、税率1%の新たな付加税が課される なお、復興特別所得税の税率を1%引き下げるとともに、課税期間が延長される |

| たばこ税 | 段階的に1本あたり3円引き上げられる |

令和7年度税制改正での改正事項

© GYRO_PHOTOGRAPHY / Qlean Market

令和7年度税制改正では、防衛力強化のための措置を令和8年から段階的に適用することが盛り込まれました。対象となるのは法人税、所得税およびたばこ税です。

法人税

各事業年度の所得に対する法人税が課される法人は、当面の間、防衛特別法人税を課されることになります。

適用時期は、令和8年4月1日以後に開始する事業年度から適用されます。

税額の計算方法は?

防衛特別法人税の計算方法は以下の通りです。

【税額の計算方法】

防衛特別法人税=(基準法人税額-500万円)×4%

- 防衛特別法人税の額は、各課税事業年度の課税標準法人税額(課税標準)に4%の税率を乗じて計算した金額とします。

- 課税標準法人税額は、基準法人税額から基礎控除額の年500万円を控除した金額とします。

- グループ通算制度適用する通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額の比で配分した金額となります。

- 基準法人税額は、次の制度を適用せず計算した各事業年度の所得に対する法人税の額とします。

- 所得税額の控除

- 外国税額の控除

- 分配時調整外国税相当額の控除

- 仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

- 戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

- 控除対象所得税額等相当額の控除

欠損金の繰戻還付がある場合

法人税の欠損金の繰戻還付とは、各事業年度に欠損金額が生じた場合において、その欠損金額を前事業年度に繰り戻して法人税額の還付を請求できる制度です。

還付金額の計算式は以下のとおりです。

法人税の還付金額=前期の法人税額×(当期の欠損金額÷前期の所得金額)

この繰戻還付がある場合には、法人税の還付の額に4%を乗じて計算した金額に、その課税事業年度の課税標準法人税額を乗じ、課税事業年度の基準法人税額で割ったものに相当する金額が併せて還付されます。

【繰戻還付の計算方法】

防衛特別法人税に係る還付金額=法人税の還付金額×4%×(基準法人税額-500万円)÷基準法人税額

税効果会計

企業会計基準委員会(ASBJ)が2025年2月20日に防衛特別法人税の税効果会計の取扱いについて公表しました。

防衛特別法人税については、法人税、地方法人税及び特別法人事業税(基準法人所得割)と同様に取り扱い、次の計算式により法定実効税率を算定することが税効果適用指針の趣旨に適うと考えられるとしています。

法定実効税率 = {法人税率×(1+地方法人税率+防衛特別法人税率+住民税率) +事業税率+事業税率(標準税率)×特別法人事業税率 }÷{1+事業税率+事業税率(標準税率)×特別法人事業税率 }

所得税

所得税については「引き続き検討」とされています。

令和7年度税制改正では、いわゆる「103万円の壁」の見直しで基礎控除等の改正があり、また物価高の影響で家計に負担がかかることが配慮されたことによります。

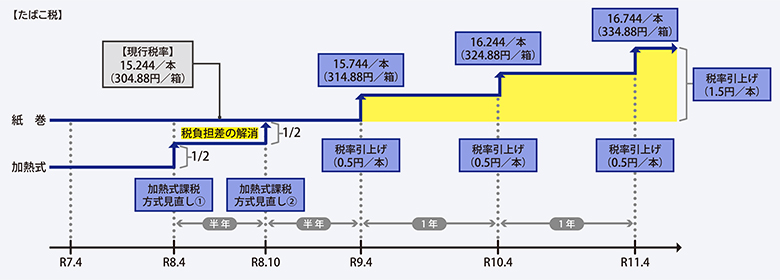

たばこ税

加熱式たばこの課税方式について、紙巻たばことの税負担格差を解消するために、令和8年4月1日及び令和8年10月1日から実施します。

また、国のたばこ税率は、令和9年4月および令和11年4月にそれぞれ0.5円/1本引き上げることになっています。

おわりに

今回は令和7年度改正での防衛力強化に係る財源確保のための税制措置を紹介しました。

中小法人は、中小企業者等の法人税の軽減税率(15%)を適用の場合、課税所得金額が2,400万円までは、防衛復興特別法人税は課されない見込みです。

また、所得税は家計への負担は実質増えない予定になっていますが「引き続き検討」とされているため、今後も注視する必要があります。

一方、たばこ税は国産葉たばこ農家や愛煙家には、負担が生じます。

当面の間、防衛力強化に係る財源確保のための税制措置が取られます。いつまで続くのか、国の税制のあり方を注視していきましょう。

辻・本郷税理士法人では、確定申告書など税務申告に関する税務の相談やサポートを承っておりますので、お気軽にご相談ください。

法人ソリューション部 大河原 広志

- 【自民党】「国を守る財源を確保 防衛力強化のための税制措置 ここがポイント令和7年度税制改正大綱」

- 同上「防衛力強化へ必要な財源を確保」

- 同上「防衛力強化に係る財源確保のための税制措置Q&A」

- 【財務省】「令和7年度税制大綱の概要」

- 【企業会計基準委員会】「2025年3月期決算における令和7年度税制改正において創設される予定の防衛特別法人税の税効果会計の取扱いについて」

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。