ついに178万円へ! 令和8年度税制改正で変わる「年収の壁」と、物価スライド制のしくみ

- 税務・会計

- 個人

扶養の範囲内で働きたいと望む方の間でこれまで意識されてきた「103万円の壁(所得税)」「130万円の壁(社会保険の扶養)」に対し、所得税の非課税枠「年収の壁」が178万円まで大幅に引き上げられることが、令和8年度(2026年)税制改正で明確になりました。

その効果は、非課税で働きたい方々への効果だけでなく、納税者全体の約8割とされる年収665万円以下の方の“手取りが増える”ように計算された大幅な減税となっています。

さらに、今回の大きな特徴は、この「178万円」という数字が固定ではない点、物価高に連動して変動する仕組み(スライド制)に変更されている点です。今後どうなっていくのか? を知るためには改正内容を充分に理解することが重要です。

まずは「年収の壁(所得税)」、基礎控除・給与所得控除の見直しについて理解しておきましょう。

〈年収の壁〉問題と〈物価高〉問題の同時解決をめざした令和8年度税制改正

非課税枠内で働きたいと望む方にとっては、以下のような思いがあったことでしょう。

「103万円を超えると税金がかかる」「130万円を超えると社会保険料の負担が発生する」。

だから、いま以上に働くとかえって損をする。手続きが大変になるようなことは避けたい……

このように、主婦や学生、扶養に入っているパートやアルバイトの方などが、年間一定額を超えて働くと税金や社会保険料の負担が生じるために、「もっと働きたい」と思っても働けない、というのが〈年収の壁〉問題です。

そして、近年の物価高で、物価が上昇しているのに所得から差し引くことができる基礎控除等の額が変わらないと、税負担が重くなる、「物価が上がっているのだから控除額も上げるべきだ」という声が上がっているのが、いわゆる〈物価高〉問題。

国は〈年収の壁(所得税)を178万円に引き上げ〉と〈物価上昇に連動して基礎控除等を引き上げる仕組み・適時引き上げ(スライド制)〉の両方を令和8年度の税制改正で実現しました。

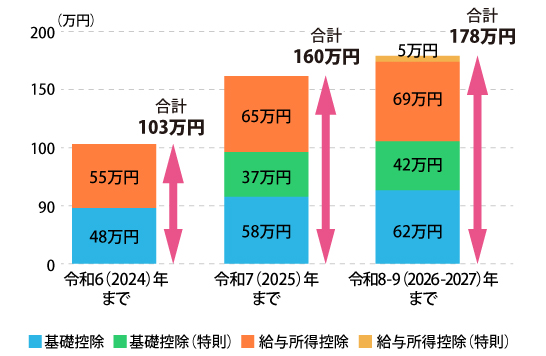

所得税の「年収の壁」は2度の改正により103万円 → 178万円への引き上げを実現

所得税が課税される最低所得「年収の壁」は、令和7年度の税制改正で30年ぶりに103万円から160万円に引き上げられ、令和8年分の税制改正で、160万円から178万円への引き上げが実現しました。

その具体的な内訳は、図1のとおり基礎控除と給与所得控除から成り立っています。

「基礎控除と給与所得控除の適時引き上げ」とは?

次に、本改正にて年収の壁と同軸で行われた「基礎控除と給与所得控除の適時引き上げ」について紐解きます。

今回採用される「物価上昇に連動する仕組み(スライド制)」とは、物価上昇に合わせて基礎控除等の額を自動的に引き上げるというものです。

物価連動の目的は実質手取りの維持

物価連動(スライド)を採用する目的は、物価の動きに合わせて「年収の壁」の基準となる基礎控除等の額を恒常的に見直すことで、インフレ(物価上昇)による実質賃金の目減りを防ぎ、実質手取りを維持することにあります。

基礎控除とは?

所得税の計算上、「全員一律」に所得から差し引けるのが「基礎控除」です。

これまでの基礎控除額を振り返ってみましょう。

平成のはじめ頃から令和元(2019)年分まで、約30年間以上38万円で、令和2(2020)年分~令和6(2024)年の5年間は48万円でした。

それが令和7(2025)年分では本則58万円、さらに上乗せ特例で最大95万円に急上昇しました。

令和7年分の確定申告では、所得が2,350万円以下の日本の所得税の納税者のほぼ100%に近い、多くの方が基礎控除の上昇で、減税になったことを実感したことでしょう。

給与控除とは?

「給与所得控除」は、適用を受けるのは会社員、パート、アルバイトなど会社から給料をもらっている方に限られます。給与収入から給与所得控除を引いた残りが給与所得です。

お給料をもらっていても、給与所得控除の最低額を超えなければ給与所得は発生しない(所得0円)ので税金も発生しません。

給与所得が発生しても、所得から基礎控除を引けるので、給与所得控除と基礎控除の合計額(年収の壁)を超えなければ、税金は発生しない(税金0円)という構造になっています。

これまでの給与控除額

給与控除の最低額は、平成25(2013)年〜令和元(2019)年は最低額が65万円に固定されていましたが、令和2(2020)年〜令和6(2024)年は最低額が55万円に引き下げられ、令和7年(2025年)にまた65万円に戻りました。

令和8年分、令和9年分は、最低額69万円+特例5万円となります。

令和8年分・令和9年分の基礎控除額と給与所得控除額はどうなる?

令和8年分および令和9年分の基礎控除額と給与所得控除額は、令和5年11月~令和7年10月までの2年間の消費者物価指数(総合)の上昇率6.0%を踏まえ、基礎控除については本則の控除額を58万円から4万円引き上げ62万円とし、給与所得控除の最低保障額が65万円を69万円に引き上げられました。

令和10年分・令和11年分の基礎控除額と給与所得控除額はどうなる?

令和10年分と令和11年分では、令和8年~9年の消費者物価指数(総合)の上昇率を踏まえ、控除額を算出します。

このように、今後は2年ごとに控除額が見直される、ということになります。

基礎控除の改正内容

令和8年分税制改正大綱で示された内容に基づく基礎控除額(本則 + 特例)は、次のとおりです。

| 所得者本人の 合計所得金額 |

令和7年分 | 令和8年分、令和9年分(改正案) | 令和10年分(改正案) |

|---|---|---|---|

| 132万円以下 | 95万円(本則58万円 +特例37万円) |

104万円 (本則62万円 +特例42万円) |

99万円 (本則62万円 +特例37万円) |

| 132万円超 336万円以下 |

88万円(本則58万円 +特例30万円) |

62万円(本則) | |

| 336万円超 489万円以下 |

68万円(本則58万円 +特例10万円) |

||

| 489万円超 655万円以下 |

63万円(本則58万円 +特例5万円) |

||

| 655万円超 2,350万円以下 |

58万円(本則) | 62万円(本則) | |

| 2,350万円超 2,400万円以下 |

48万円(本則) | ||

| 2,400万円超 2,450万円以下 |

32万円(本則) | ||

| 2,450万円超 2,500万円以下 |

16万円(本則) | ||

給与所得控除の引き上げ

令和8年分税制改正大綱で示された内容に基づく給与所得控除額(特例含む)は、次のとおりです。

| 給与等の収入金額 | 令和7年分 | 令和8年分、令和9年分(改正案) |

|---|---|---|

| 190万円以下 | 最低保障額65万円 | 最低保障額74万円 (69万円+特例5万円) |

| 190万円 超220万円以下 | 収入金額×30%+8万円 | |

| 220万円超 360万円以下 | 収入金額×30%+8万円 | |

| 360万円超 660万円以下 | 収入金額×20%+44万円 | |

| 660万円超 850万円以下 | 収入金額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

各種所得控除の所得要件の見直し

「所得要件」とは、家族の合計所得金額が一定額未満であれば、配偶者控除や扶養控除を受けることができるという要件です。これも引き上げられ、控除内でたくさん働けるようになっています。

| 令和7年分 | 令和8年分以後 | |

|---|---|---|

| 同一生計配偶者、扶養親族 | 合計所得金額58万円以下 | 合計所得金額62万円以下 |

| ひとり親控除※の生計を一にする子 | 総所得金額等58万円以下 | 総所得金額等62万円以下 |

| 勤労学生控除の勤労学生 | 合計所得金額85万円以下 | 合計所得金額89万円以下 |

| 家内労働者等の事業所得等の所得計算の特例 | 必要経費に算入する金額の最低保障額 65万円 | 必要経費に算入する金額の最低保障額 69万円 |

※大綱では、ひとり親控除の控除額を令和9年分以後35万円から38万円に引き上げることが示されています。

おわりに

働き控えの原因となっていた「年収の壁」が年間103万円から178万円となったことや、配偶者控除や扶養に入れる合計所得を引き上げる改正は、パート・アルバイト従業員の労働時間を増やす後押しになります。

それに加えて基礎控除等の物価スライド制の導入は、従来の所得税制の歪みを是正し、物価上昇時代に対応した制度改正です。

これらの改正は、人手不足に悩む企業と、手取りを増やしたい従業員にとってWin-Winの施策です。従業員には「安心して働く権利」を、企業には「安定した労働力」をもたらす面で良策といえるでしょう。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。