外国子会社配当益金不算入制度の見直し

- 税務・会計

- 国際税務

- 法人

1.改正の概要

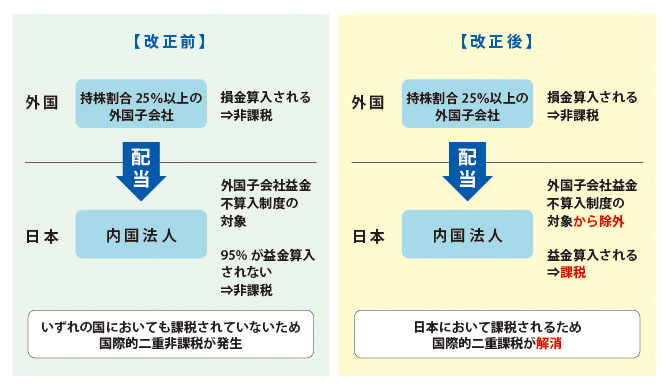

外国子会社配当益金不算入の対象となる配当から、外国子会社において損金算入されている配当については制度の適用対象外とされることになりました。

2.見直しの目的

支払側である外国子会社において損金に算入されている配当について外国子会社配当益金不算入制度により受取側である内国法人において当該配当が益金不算入とされ非課税になることより国際的二重非課税となっていた問題の解消を目的とするものです。

具体的にはオーストラリア子会社からの償還優先株式やブラジル子会社からの利子配当等が該当します。

【改正の内容】

3.適用時期

平成28年4月1日以後に開始する事業年度において受ける配当等の額について適用されます。

但し、平成28年4月1日において有する外国子会社の株式等にかかる配当等については、平成30年4月1日以後に開始する事業年度において受ける配当等の額について適用されます。

(参考)外国子会社配当益金不算入制度とは

内国法人が配当の支払義務確定日以前6月前から発行済株式数の25%以上の株式を保有している外国子会社から配当を受けた場合に、配当金額の95%が益金不算入とされる制度です。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、初回無料相談のご予約、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

0120-730-706

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。