事業所税申告書の改正

- 税務・会計

- 法人

- 個人事業主

制度の概要

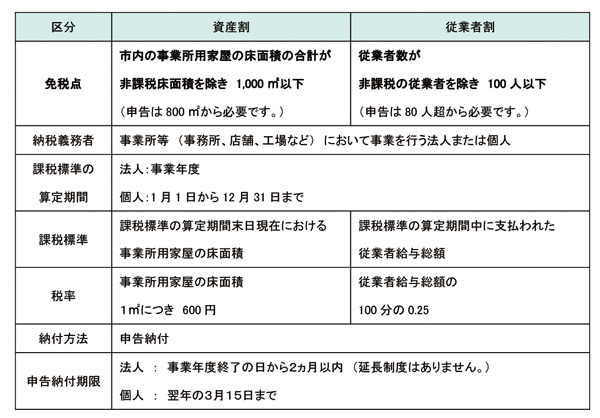

事業所税は、大都市における都市環境の整備・改善に要する費用に充てるための目的税で、東京23区をはじめ人口30万人以上の指定都市等において課税されます。(都道府県において課税する「事業税」とは別の税金です。)

「事業所税」には資産割と従業者割があり、それぞれに免税点が設けられていて、免税点を超えた場合に申告・納付が必要となります。なお、公共・公益法人、教育文化施設、病院・診療所、社会福祉施設などの施設は事業所税の対象から除かれます。

改正概要

◎マイナンバー制度導入に伴い、申告書に「個人番号又は法人番号」欄が追加されます。

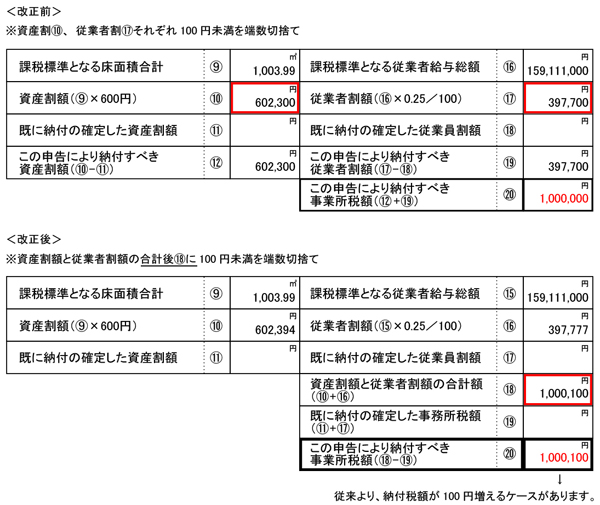

◎税額の端数計算の方法が変更になります。(下記【記載例】参照)

適用時期

◇法人の場合:平成28年1月1日以後に開始する事業年度の申告書から

…例えば、4月1日から翌3月31日までの事業年度の場合には、「平成28年4月1日から平成29年3月31日までの事業年度」にかかる申告書(⇒申告(納付)期限:平成29年5月31日)から改正後の様式が適用になります。

◇個人の場合:平成28年分の課税期間の申告書から

…年の中途に事業を廃止した場合等を除き、申告(納付)期限が平成29年3月15日の申告書から改正後の様式が適用になります。

記載例

サービスに関するお問い合わせ

サービスに関するお問い合わせ、初回無料相談のご予約、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。