税務調査で問われる同族会社の親族給与、適正な支給のための留意点とは

- 税務・会計

- 法人

不特定多数の株主から構成されている上場会社の大会社の大部分を占める非同族会社に比べて、同族会社では一般に個人経営の色合いが強い恣意性の強い会社経営が可能になっています。

租税法では同族会社について、非同族会社と区別した規定を定め、特別な取扱いをしています。

同族会社における親族への給与等支給は、税務上の特別な規定が適用されます。適正な処理を怠ると、予期せぬ課税リスクが生じる可能性がありますので、その留意点を解説します。

同族会社に係る規定の趣旨

まずは同族企業が税法上どのような定義となっているかを確認しましょう。

同族会社の定義

法人税法における法人とは、自然人以外で法律上権利能力を有するものとして、会社法、一般社団法人及び一般財団法人に関する法律、その他の法律によって人格を付与された団体です。法人税法では法人のほかに協同組合等及び人格のない社団も法律の適用対象としています。

そのうち、同族会社になりうるのは、原則として会社法で規定されている法人である株式会社、合名会社、合資会社、合同会社及び特例有限会社等で株式等の所有割合が法人税法で定められている要件に該当する会社です。

同族会社について会社法の規定はありません。税法特有の規定であり概念です。

税法における同族会社とは、会社の株主等の3人以下並びにこれらと特殊の関係のある個人及び法人が、その会社の発行済株式または出資の総数または総額の50%超を有する会社をいいます(法法2十、法令4①②)。

同族会社に係る規定の趣旨

国税庁が令和7年4月に公表した「会社標本調査-調査結果報告-」によると、令和5年度の日本の法人数は295万6,717社で、このうち単体法人数は293万9,162社(うち、同族会社は283万9,019社)、通算法人数は17,555社(うち、同族会社は16,639社)となっています。

同族会社は285万5,658社あり、全体の96.6%を占めています。なお、資本金1億円以下の会社293万3,126社で見てみると同族会社は283万5,023社であり全体の96.7%となっています。

また、同族会社は以下の傾向にあるとされています。

実態が個人経営と異ならない法人がきわめて多い。これらの法人においては、家族構成員を役員または従業員としてこれに報酬・給与を支払い、所得を分割する傾向があり、また利益を内部に留保して、法人税率よりも高い所得税の段階税率の適用を回避する傾向がある。

(金子宏『租税法第二十四版』p.538-539(光文堂、2021))

同族会社は、一般に恣意性の強い会社経営が可能になっていることから、租税法は、非同族会社と区別した規定を定めて特別な取扱いをしています。

同族会社に係る特別規定

同族会社に係る法人税法上の特別規定には以下のものがあります。

- (1)みなし役員(法法2十五、法令7)・使用人兼務役員の制限(法法34⑤、法令77五)

- (2)特定同族会社の留保金課税(法法67)

- (3)同族会社の行為または計算の否認(法法132)

後半は別の機会にふれることとし、本稿では(1)みなし役員及び使用人兼務役員の制限についてふれていきます。

みなし役員及び使用人兼務役員の制限について

法人とその役員との関係は、民法の委任に係る契約関係です(会社法330)。使用人との関係は雇用契約(民法623)です。役員給与と使用人給与は法律上、区別されています。

法人税法では、内国法人がその役員に対して支給する給与(税務上は報酬、賞与及び退職給与を含めて給与といいます)のうち一定の給与に該当しないものの額は、内国法人の各事業年度の所得の計算上、損金の額に算入しないと規定されています(法法34)。

原則として役員給与は損金算入できませんが、一定の役員給与については損金算入を認めています。役員給与のうちの報酬及び賞与で損金算入が認められているのは、定期同額給与及び事前確定届出給与に限られています。

それに対して、使用人給与は基本的には損金算入が認められています。法人から給与の支給を受ける者が、税法上の使用人か役員かどうかで税務上の取扱いが異なってきますので、その区別は重要です。

「使用人兼務役員」は使用人と役員としての職務がある者です。使用人部分の給与については原則、損金に算入できますが、役員部分の給与については損金算入に制限があります。

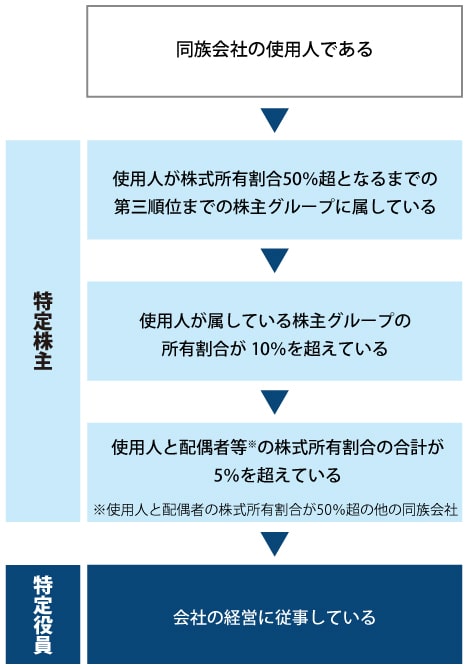

税務調査でよく問題になるのは特定役員です。特定役員とは特定株主である役員のことです。

下記図(特定株主と特定役員)と国税庁タックスアンサーNo.5200「役員の範囲」の2(2)をご参照ください。

みなし役員

役員について、会社法では取締役、会計参与、監査役の3役が役員として定められています(会社法329)が、法人税法上の役員には、取締役、執行役、会計参与、監査役、理事、監事及び清算人、並びに「みなし役員」が規定されています(法法2十五、法令7)。

「みなし役員」とは、以下のいずれかに該当する者のことを指します。

- 法人の使用人以外の者で実質的に法人の経営に従事している者(相談役、顧問その他これらに類する者でその法人内における地位、その行う職務等からみて他の役員と同様に実質的に法人の経営に従事していると認められる者(法基通9-2-1))

- 同族会社の使用人のうち、一定の株式等の所有権割合の要件のすべてを満たす特定株主(特定役員)(上記図(特定株主と特定役員)参照)

みなし役員に該当するかどうかの具体的判断基準

経営に従事している者とはどういう者でしょうか。例えば、人事計画(採用・昇格・給与の決定)、資金計画(借入の決定等)、投資計画などのその法人の主要な意思決定に関与している者です。

税務調査においては、どれか一つをとらえて判断するのではなく、経営会議の議事録、社内メール等を確認し、役員及び従業員からの聴き取りを行い、経営に従事しているか否かを総合的に判断しているようです。

使用人兼務役員

使用人兼務役員とは、役員(社長、理事長その他一定のものを除く)のうち部長、課長、その他法人としての使用人としての職制上の地位(支店長、工場長、営業所長、支配人、主任等法人の機構上定められている職務上の地位(法基通9-2-5))を有し、かつ、常時使用人としての職務に従事している人です(法法34⑥)。

使用人兼務役員については、その使用人としての職務があることから、一般の役員と区別して課税上有利な取扱いになっています。例えば、使用人兼務役員に対して支給する賞与のうち使用人としての職務に対応する部分の金額は原則として各事業年度の所得の計算上、損金の額に算入されるなどが挙げられます。

なお、使用人兼務役員から次の①から⑤に該当する者は除かれています(法令71①)。

- ①代表取締役、代表執行役、代表理事及び清算人

- ②副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

- ③合名会社、合資会社及び合同会社の業務執行役員

- ④取締役(指名委員会設置会社の取締役及び監査委員である取締役に限る)、会計参与及び監査役並びに監事

- ⑤同族会社の特定役員

特定同族会社の留保金課税、同族会社の行為または計算の否認にも留意が必要

このほか、同族会社の特別規定については、(2)特定同族会社の留保金課税、及び(3)同族会社の行為または計算の否認にも留意してください。とくに、(3)同族会社の行為または計算の否認については課税当局にとって「伝家の宝刀」とも言われています。

おわりに

本稿では、同族会社における親族への給与等支給が税務上適正と認められるための具体的な判断基準と注意点を解説しました。

親族への従業員給与として支給した分が役員給与であるとみなされるリスクを回避し、税務調査時の指摘を防ぐためには、日頃からの適切な経理処理と、客観的な支給基準の整備が重要です。

万が一、判断に迷う点や不安な点があれば、顧問税理士にご相談いただくことをお勧めします。

第三者の見解を求めるなら辻・本郷の「税務セカンドオピニオン」

私たち辻・本郷 税理士法人ではセカンドオピニオンサービスを行っていますので、現在の顧問以外の見解を求めたいとお考えでしたらぜひご活用ください。

適切な対応で、貴社の健全な経営を維持しましょう。

参考サイト・参考文献

- 【国税庁】会社標本調査-調査結果報告-令和7年4月

- (同上)タックスアンサーNo.5200「役員の範囲」

- 金子宏『租税法第二十四版』538-539頁(弘文堂、2021)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。