定期同額給与について ~役員給与の変更は慎重に~

- 税務・会計

- 法人

オーナー企業の役員様がご自身の役員給与を決定する場合、不相当に高額な役員給与を支給したり、決算間際に多額の利益がでている場合などに役員給与を増額してしまうと「利益調整を行った」と見られてしまう場合があります。

そのため法人税法では、役員給与についてさまざまな規制が設けられています。

役員給与が損金(税務上の費用)として認められるためには、『定期同額給与』、『事前確定届出給与』、『業績連動給与』のいずれかに該当するものでなければなりません。

そのなかで、今回は定期同額給与についてご紹介します。

法人税法上の役員の範囲

法人税法上の役員には、会社法等の規定による取締役、執行役、会計参与、監査役、理事、監事及び清算人のほか、実質的に経営に携わっている者も含まれます。

定期同額給与の改定

定期同額給与とは、原則として事業年度を通じて毎月の支給額が同額であるものをいいます。

【具体例】事業年度を通じて毎月同額を支給

法人税法上、定期同額給与として認められる役員給与の増額(又は減額)改定については、定款に役員給与についての規定がある場合を除いて、以下の①~③の理由がなければなりません。

①通常改定

事業年度開始日から3ヵ月以内に開催される株主総会等の決議により改定される場合には、定期同額給与として認められます。

【具体例】6月30日開催の定時株主総会で役員給与増額を決定した場合

②臨時改定事由による改定

役員の地位の変更や業務内容の重大な変更があった場合に行った役員給与の改定は、事業年度開始日から3ヵ月以内の「①通常改定」でなくても定期同額給与として認められます。

例えば、社長が退任したことにともない副社長が新社長に就任するような場合をいいます。

③業績悪化改定事由による改定

経営状況の著しい悪化などの事由で、第三者である利害関係者との関係上、役員給与を減額せざるをえない場合に行った役員給与の減額改定については定期同額給与として認められます。

あくまで業績悪化などが原因ですので、減額改定は認められますが、増額改定は認められません。

定期同額給与でなかった場合

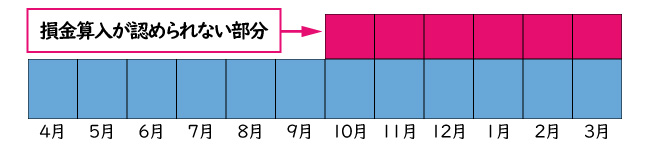

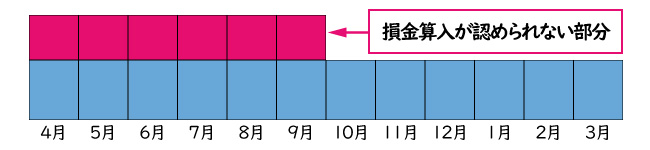

定期同額給与の改定事由に該当しない役員給与の改定は、増額(又は減額)された額が損金として認められないこととなります。

具体的には、下記の赤色の部分の損金算入が認められません。

【増額改定の具体例】10月から「②臨時改定事由」によらない増額改定をした場合

【減額改定の具体例】10月から「②臨時改定事由、③業績悪化事由」によらない減額改定をした場合

おわりに

役員給与の改定において、臨時改定事由や業績悪化事由による改定は少ないでしょうから、通常改定での「事業年度開始日から3ヵ月以内の改定」であるかどうかがポイントとなります。

期首が4月1日の会社であれば、6月30日までに役員報酬改定の手続きを終えなければなりません。

このように、法人税法では役員給与の改定について厳格に定められています。税理士にご相談のうえ、慎重にご検討ください。

法人ソリューショングループ 大島 直樹

<参考サイト>

【国税庁】タックスアンサー No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。