移転価格における金融取引の基本|金銭貸借と債務保証の適正利率を導く実務ガイド

- 移転価格

- 法人

日本企業がグローバルに事業を展開する中で、海外子会社への資金貸付(親子ローン)や、子会社が現地銀行から借り入れる際の債務保証といった「グループ内金融取引」は日常的に行われています。

これら金融取引に係る金利や保証料の設定について、貴社ではどのような基準を採用しているでしょうか?

なぜ今、グループ内金融取引が見直されているのか

「親会社の調達金利に少し上乗せしておけば良いだろう」「保証料は慣例的に徴収していない」といった、かつて一般的であった処理は、現在、税務調査において重大なリスク要因となっています。

背景にあるのは、2022年6月に公表された「移転価格事務運営要領」(以下、事務運営指針)の大幅な改正です。この改正により、金融取引における独立企業間価格(ALP)の算定ルールが明確化され、OECD移転価格ガイドラインと整合する形で、より厳格かつ経済的実態に即した対応が求められるようになりました。

本稿では、2022年のルール改正が実務に与える影響を解説するとともに、親子ローンおよび債務保証取引において、企業が今すぐ見直すべきポイントと具体的な算定アプローチについて詳説します。

金融取引における移転価格税制の基本構造

まず、移転価格税制の対象となるおもな金融取引について整理します。

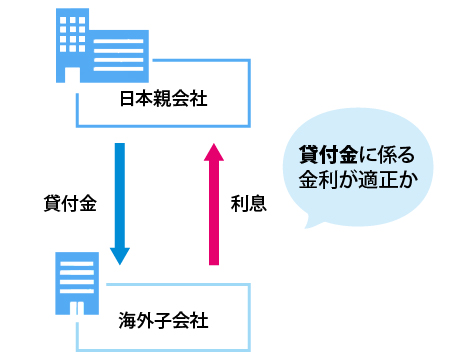

親子ローン(金銭消費貸借取引)

日本の親会社が海外子会社に資金を貸し付ける取引です。ここで問題となるのは「受取利息の利率」です。もし、子会社から受け取る利息が、第三者間で取引される適正水準(独立企業間価格)よりも低ければ、親会社の日本における課税所得が減少したとみなされ、その差額に対して課税(移転価格課税や寄附金課税)が行われます。

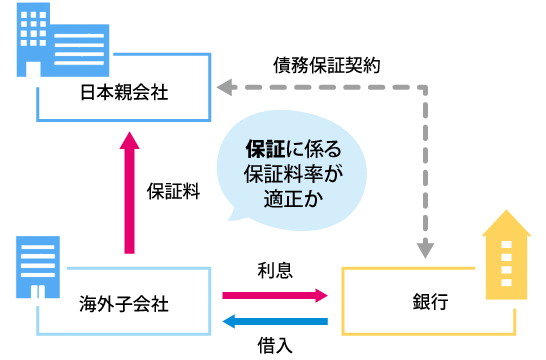

債務保証取引

海外子会社が現地銀行から融資を受ける際、信用力の高い日本親会社が保証人となるケースです。親会社は「債務不履行時に肩代わりして返済する」というリスクを負うため、その対価として子会社から適正な「保証料」を受け取る必要があります。無償での保証や、過小な保証料は課税リスクの対象となります。

2022年改正の衝撃:調達金利基準から「借手の信用力」基準へ

今回の改正で最も実務に影響を与えているのが、独立企業間金利の算定アプローチの変更です。

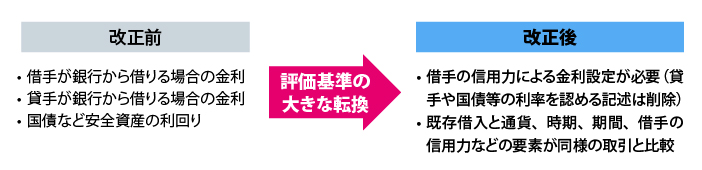

従来の実務(改正前)

これまでは、貸手である親会社の銀行調達金利や、国債利回りなどをベースに金利を設定する方法が、実務上一定程度認められていました。また、銀行から取得した「見積り上の利率又はスプレッド」を根拠とするケースも散見されました。

新しいルール(改正後)

2022年7月以降に適用される新ルールでは、こうした簡易的な方法は原則として認められなくなりました。事務運営指針3-8(5)において、「借手(子会社)の信用力」に基づいた金利設定が必要と明確化されたのです。

具体的には、以下のプロセスが求められます。

- 借手(子会社)の信用格付を判定する

- その格付に対応する市場金利(リスクフリーレート+スプレッド)を参照する

つまり、「親会社がいくらで調達できたか」ではなく、「子会社が単独で市場から借りるとしたらいくらか」という視点への転換が求められています。

最重要概念:「暗黙の支援(Implicit Support)」とは何か

借手である子会社の信用力を評価する際、非常に重要かつ判断が難しいのが「暗黙の支援」という概念です。

子会社は、大手企業グループの一員であるという事実だけで、単独の企業よりも倒産しにくいと市場から見なされる場合があります。親会社による法的な保証契約がなくても、「万が一のときは親会社が助けてくれるだろう」という市場の期待によって、子会社の信用力が底上げされる現象を「暗黙の支援」と呼びます。

信用格付への反映

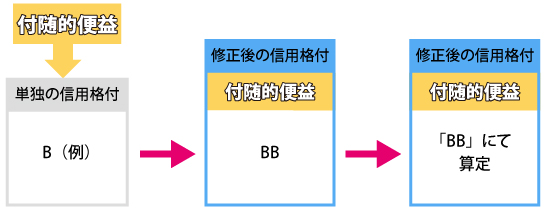

移転価格上の適正金利を算定する際は、子会社単独の財務数値に基づく格付(スタンドアローン格付)ではなく、この暗黙の支援を加味した後の格付を使用する必要があります。

ケース例

- 子会社単独の格付:B(金利は高い)

- 親会社からの暗黙の支援:あり(グループ内での重要性が高い)

- 最終的な適用格付:BB(金利は下がる)

このプロセスを経ずに、単独格付(B)のまま高い金利を設定してしまうと、子会社に過大な利払いをさせたとして、相手国(子会社側)の税務当局から否認されるリスクが生じます。逆に、親会社と同一の格付を安易に使用すると、今度は日本側で低すぎると指摘される可能性があります。

親子ローンの適正金利算定プロセス

改正指針に基づき、親子ローンの金利を設定する具体的な手順は以下の通りです。

- 内部比較対象取引の検索(CUP法)子会社が現地で第三者銀行から借り入れている類似のローンがあれば、その金利を参考にできます(内部CUP)。

しかし、通貨、時期、期間、担保条件などが厳密に一致している必要があり、実務上使えるケースは稀です。

- 内部比較対象取引がない場合は、外部のデータベースを使用し、外部比較対象取引を採用します。

具体的には、以下の2パターンを想定しています。

①親会社(貸手)の信用格付を取得している場合

S&Pのグループ格付手法より海外子会社(借手)のみなし信用格付を算出し、その結果に応じてLSEG(旧Refinitiv)、Bloomberg等が提供するデータベースで比較可能な社債利回りを抽出して金利を算定します。

または、S&P Credit AnalyticsやMoody’s RiskCalc、EDF-X Private等のみなし信用格付評価ツールで借手のみなし信用格付を算出し、独立企業間金利を算定します。

②親会社(貸手)の信用格付を取得していない場合

みなし信用格付評価ツールで貸手および借手のみなし信用格付を算出します。算出されたみなし信用格付に基づき、データベースで類似する比較対象取引のスプレッド(または金利)を抽出し、独立企業間金利を算定します。

銀行が営業目的で出す「見積り上の利率又はスプレッド」は、実際の取引に基づかないため、証拠能力が低いとされている点に注意が必要です。

債務保証取引における「経済的利益」と保証料設定

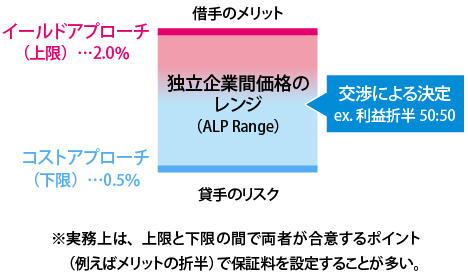

債務保証取引についても、アプローチは精緻化されています。親会社が保証を行うことで子会社が得られる「経済的利益」をどう評価するかが鍵となります。

経済的利益というのは2つの側面があり、金利低減効果と借入能力の拡大(増枠効果)になります。

独立企業間保証料率の算出について、一般的には、実務上以下の2つのアプローチが考えられます。

- イールドアプローチ(上限):子会社が享受する金利削減メリット

- コストアプローチ(下限):親会社が負担する期待損失コスト(デフォルト確率 × 損失率)

国税庁の参考事例集【事例4】《前提条件3:債務の保証の場合》の考え方では、イールドアプローチによる「金利差」と、コストアプローチによる「期待損失率」の平均値を独立企業間価格として算定しています。

事例検証:放置されたリスクの顕在化

よくあるリスク事例を見てみましょう。

事例①:金利の未更新(親子ローン)

状況:10年前に設定した年利1.5%のまま、ロールオーバーを繰り返している。

リスク:現在の市場環境において、子会社の信用力に基づき算定した適正金利が4.0%だった場合、差分の2.5%が親会社から子会社への寄附とみなされ、課税対象となります。借入金額が10億円であれば、年間2,500万円の所得漏れと認定されます。

事例②:保証料の未徴収(債務保証)

状況:海外子会社が現地銀行から融資を受ける際、日本親会社が保証を入れているが、グループ内だからと保証料を取っていない。

リスク:親会社は「タダでリスクを負っている」状態です。適正な保証料(例:0.5%)を収受すべきであり、未収分は寄附金課税のリスクに直結します。また、保証料を取っていないことは、日本親会社の株主に対する説明責任の観点からも問題視される可能性があります。

企業が今すぐ取り組むべき実務対応

2022年の改正指針およびOECDガイドラインに基づき、企業は以下のステップで自社の状況を再確認する必要があります。

- グループ内金融取引の棚卸し

親子ローン、債務保証、キャッシュプーリングなど、既存の金融取引をすべて洗い出します。 - 金利・保証料設定ロジックの検証

現在の利率は「いつ」「どのような根拠で」決めたものか確認します。「調達金利ベース」や「銀行見積り」である場合は、見直しが必須です。 - 信用格付の取得

「暗黙の支援」を考慮した上で、定量・定性分析し、信用格付のスコアリングを行います。 - 市場データに基づく再設定

外部データベースを活用し、当該格付・通貨・期間に応じた市場金利を取得して、独立企業間価格レンジを策定します。

おわりに

移転価格税制における金融取引は、新制度の施行により、企業においては迅速な対応が求められる重要な論点です。

しかしながら、現状では実務対応を十分に進められている企業は多くありません。今後、本制度の浸透に伴い、より実務的かつ具体的な対応が求められることとなります。

辻・本郷 税理士法人では、移転価格専門のチームを社内に設け、法人のお客様からの移転価格税制に関する各種ご相談を承っております。ぜひお問い合わせください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。