もし会社が天災被害に遭ったら ~災害損失特別勘定

- 税務・会計

- 法人

近年、台風や大雨による水害、地震といった自然災害が頻発しています。こうした自然災害によって法人が保有する建物や構築物など屋外にある資産が損壊する可能性もあるかもしれません。

今回は法人が自然災害の被害に遭ったときに検討できる税制上の措置についてご案内します。

自然災害の被害に遭ったら検討したい、災害損失特別勘定

通常、修繕費用等は修繕等を行った事業年度で損金の額に算入することが原則です。

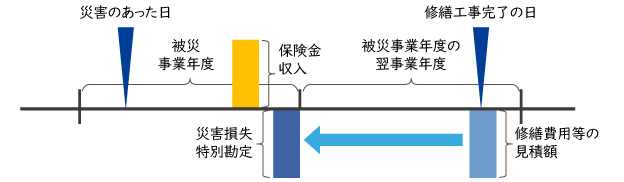

しかしながら、昨今は災害時に資産へ損害が生じた段階で保険請求をすると、早々に保険会社から保険金が入金されることも多く、まだ修繕工事が着工すらしていない段階で保険金収入による収益が出てしまうケースもあります。

このように保険金収入による収益のみが先行し、対応する修繕費用等の支払前に、収益に対する法人税を負担しなければならないという事態を避けるため「災害損失特別勘定」を用いることができます。

災害損失特別勘定は平成29年度(2017年度)の法人税基本通達改正で新設されたもので、法人が災害にあった日の属する事業年度(以下「被災事業年度」と言います)において、災害により被害を受けた棚卸資産、固定資産の修繕等のために、災害のあった日から1年以内(申請によって延長も可能)に支出する費用の適正な金額を見積もる事ができる場合には、一定の方法により計算した金額を被災事業年度の損金の額に算入できる制度です。

わかりやすく言うと、災害損失特別勘定は、修繕等を行っていなくても修繕費用等の適正見積額の損金算入を被災事業年度において認めるというものです。それにより、保険金の受取と修繕費用等の支払いが期をまたぐことによる過大な法人税負担を避けられます。

なお、災害損失特別勘定への繰入限度額は被災資産の時価と簿価との差額、または被災資産の修繕費用等の見積額のうちいずれか多い金額となります。また、青色申告法人を提出する法人以外の法人(いわゆる白色申告法人)や、資本金が1億円を超える法人であっても適用対象となります。

修繕費用等の見積方法は?

修繕費用等の見積額は、修繕等を行なうことが確実に見込まれる被災資産について、次のように合理的な方法で見積もることが必要になります。

- 修繕を請け負う建設業者、製造業者等による被災資産に係る修繕費用等の見積額

- 相当部分が損壊等をした被災資産につき、次のAからBを控除した金額(A – B)

A:再取得価額または国土交通省建築物着工統計の工事費予定額から算定した建築価額等を基礎として、その取得の時から被災事業年度終了の日まで償却を行ったものとした場合に計算される未償却残額

B:被災事業年度終了の日における価額

災害損失特別勘定を使用する際の注意点

- 計上する事業年度は被災事業年度に限られます

- 繰入れを行う場合には、その繰入れを行う被災事業年度の確定申告書等に「災害損失特別勘定の損金算入に関する明細書」を添付する必要があります

- 災害損失特別勘定は損金経理により繰入れる事を要件としており、申告調整の方法により損金算入することはできません

災害時に活用できるその他の救済措置

- 申告書等の提出期限の延長・納付期限の延長

被災時には、確定申告書作成等の準備ができない環境になることが少なくありません。提出期限の延長の救済措置を適用することで、まずは復旧に意識を集中できます。

そして、税金の納付は申告後でなければ計算することができませんので、申告期限を延長することで同時に納付期限も延長する救済措置が設けられています。

おわりに

今回は、主に被災した際に用いることができる災害損失特別勘定について記載しました。

要件によっては、災害による損失金の繰戻しによる法人税額の還付や納税猶予など税制上の救済措置も用いることができます。

もし災害被害に遭われたときには、税理士に相談し、会社の立て直しのために何ができるか把握することをおすすめします。

法人ソリューショングループ 天野 良

<関連トピックス>

【中小企業対象】防災・減災対策の策定で受けられる2つの優遇措置

<参考サイト>

【国税庁】災害損失特別勘定

【同上】災害による申告、納付等の期限延長申請

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。