投資信託の分配金を受け取ったときの会計処理は?

- 税務・会計

- 法人

- 個人事業主

- 個人

低金利が続き、銀行預金や債券投資では高い運用成果を期待できません。高い運用成果を目指して、法人が資産運用として投資信託を保有するケースも散見されます。

投資信託によっては、毎月分配金を受け取れる商品もあるため、運用している実感を得やすいです。

ここでは、投資信託の中でも銀行などで扱われている株式投資信託について、分配金にかかる税金や会計処理についてまとめました。

まとめ

投資信託の分配金は普通分配金と元本払戻金(特別分配金)とに区分されていて、普通分配金には税金がかかりますが、元本払戻金(特別分配金)には税金がかかりません。

税務上、元本払戻金(特別分配金)は収益として計上されず、取得価額から減額されます。

投資信託と分配金の種類

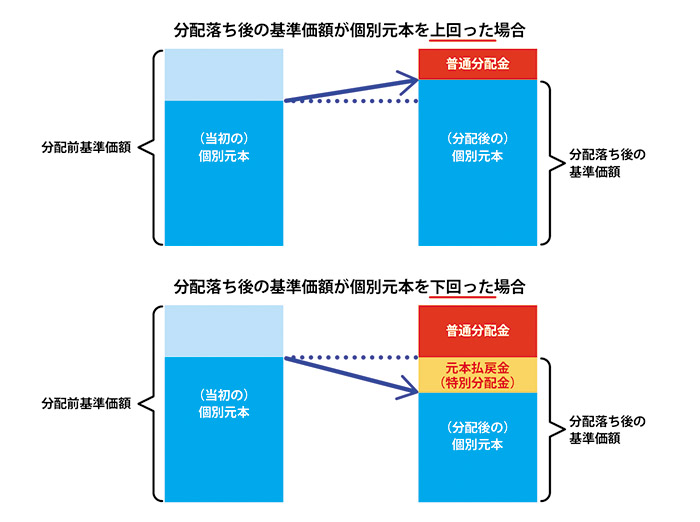

投資信託の分配金には、税金がかかる「普通分配金」と、税金がかからない「元本払戻金(特別分配金)」があります。どちらに相当するかは、分配落ち後の基準価額と個別元本(平均取得価額)とを比べて判断します。

普通分配金は、分配金のうち当初の個別元本を上回った部分をいい、元本払戻金(特別分配金)は、分配金のうち当初の個別元本を下回る部分をいいます。元本払戻金(特別分配金)は、元本の一部払い戻しに相当することから、税金がかかりません。

普通分配金が多いと運用成績が良い

元本払戻金(特別分配金)を手にした時に、手取り額が多いからと喜ぶのは早計です。元本払戻金(特別分配金)の注意点はふたつあり、ひとつは、元本の払い戻しのため課税されていないことで、手取りが多く見えているだけということ。

もうひとつは、運用状況が好ましくない中、分配したかもしれないことです。運用が好調な投資信託であれば、基準価額が上昇するため、元本払戻金(特別分配金)よりも普通分配金が多くなります。したがって、普通分配金が多い投資信託は運用が順調であると考えられます。

税務上の取り扱いと会計処理は?

元本払戻金(特別分配金)は元本の払い戻しに相当する部分とみなされるため、税務上、収益計上はされず、取得価額から減額されます。

例えば、投資信託の分配金が200,000円(所得税等20,315円、手取金額179,685円)。その内訳は普通分配金100,000円、元本払戻金(特別分配金)100,000円の場合は次の仕訳になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 179,685 | 受取配当金 | 100,000 |

| 租税公課 | 20,315 | 有価証券 | 100,000 |

分配金200,000円のうち、普通分配金の100,000円は受取配当金になり、元本払戻金(特別分配金)の100,000円は有価証券の減少となります。

会計上は、原則として全額を受取配当金に計上します。

しかし、購入後、短期間のうちに計算期間の末日が到来するもので、収益分配金のうち払込資金からの払い戻しに相当するものと区分されている場合または区分されていなくてもそのほとんどが払込資金からの払い戻しと認められる場合には、受取配当金とせずに、取得価額の減額をすることとされています。

投資信託の会計処理や税務上の取り扱いは、税理士等の専門家に相談すると安心です。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。