この制度を知らないと損? 法人版事業承継税制「特例措置」の基本を押さえる

「法人版事業承継税制の「特例措置」」(以下、特例措置)をご存じでしょうか?

この制度は、中小企業の事業承継を支援するため、一定の要件を満たせば、経営者が後継者へ自社株を贈与または相続する際に生じる贈与税または相続税の納税を猶予し、円滑な経営の引き継ぎを実現する仕組みです。

検討するなら早めが吉、適用期限が間近

ただし、特例措置の適用には期限があるため、検討する場合は速やかに対応することが求められます。

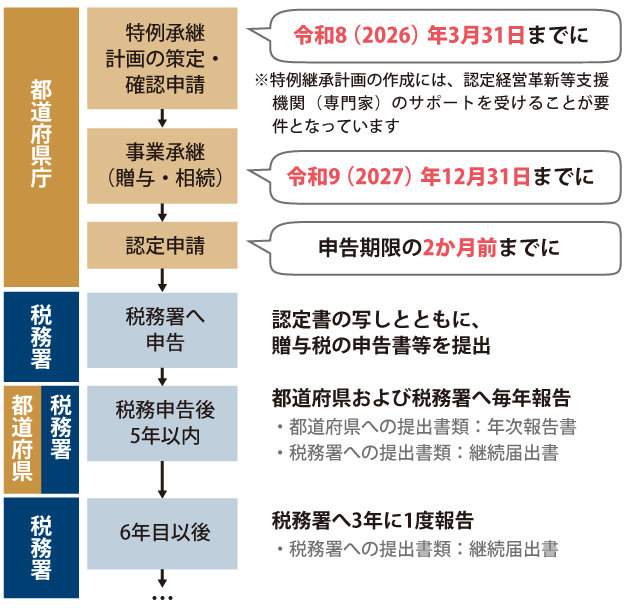

適用期間は平成30(2018)年4月1日から令和9(2027)年12月31日までであり、その間に贈与または相続しなければなりません。

また、特例措置を適用するためには、特例承継計画を事前に都道府県へ提出する必要があり、その提出期間は平成30年4月1日から令和8(2026)年3月31日までとなっています。

制度を活用する意思決定タイミングの目安は?

事業承継を進めるにあたり、特例措置以外の事業承継対策も検討したうえで制度を選択することが重要です。

そのため、少なくとも半年から1年以上前から準備が必要です。事業承継についてお悩みの方はできるだけ早めに検討を開始することをお勧めします。

事業承継は企業の未来を左右する重要なステップです。自社の状況に合った方法を選ぶことが、円滑な承継を実現する鍵となります。

特例措置が貴社にとって適した制度か判断の一助となるよう、本稿ではおもなメリット・デメリットを整理するとともに、令和7年度税制改正や株価の重要性についてもお伝えします。

特例措置のメリット:贈与税・相続税の納税猶予と免除

この制度は、後継者が先代経営者から非上場会社の株式等を贈与または相続により取得した場合、一定の要件のもとで、その非上場株式等にかかる贈与税または相続税の納税を猶予するものです。

その後、後継者の死亡など一定の事由が発生した場合には、猶予されていた税金の納付が免除となります。

特例措置は、法人版事業承継税制の「一般措置」に比べ、対象株式数・納税猶予割合の上限撤廃、後継者人数の上限拡大、雇用確保要件の柔軟化、相続時精算課税の適用要件の緩和など、納税者にとってより有利な条件が設けられています。

納税猶予税額が「免除」される場合とは?

先代経営者(贈与者)、後継者(相続人)の死亡時または後継者から次の後継者へ事業承継税制を適用して贈与した場合には猶予されていた税金の一部または全部が免除されます。

先代経営者が亡くなった場合は、相続税への「切替え」が可能

贈与税の納税猶予を受けている間に先代経営者が亡くなると、猶予されていた贈与税は免除されます。ただし、贈与税が猶予されていた対象株式等については、先代経営者から後継者に相続があったものとみなして贈与時の評価額で相続税が課税されます※。

一定の要件を満たせば、切替え手続きを行うことにより対象株式等にかかる相続税について納税猶予を継続することが可能です。

※切替えが特例措置の適用期限後となる令和10(2028)年1月1日以降でも、特例措置の相続税の納税猶予を受けることが可能です。

特例措置のデメリット:厳格な要件、煩雑な手続き

要件が厳しく手間のかかる仕組みのため納税者の負担が大きく、利用しづらいものになっています。

おもな適用要件

①対象会社要件:経営承継円滑化法上の中小企業者であること、資産管理会社や風俗営業会社ではないこと

②先代経営者要件:会社の代表者であったこと※1、同族関係者で総議決権数の50%超を保有し筆頭株主であったこと

③後継者要件:贈与時に代表者であること、相続の場合 相続開始から5か月以内に代表者になること、同族関係者で総議決権数の50%超を保有し筆頭株主等であること※2

※1 贈与の場合、贈与の時までに代表から退く必要があります。

※2 後述のとおり令和7年度の税制改正で改正点があります。

納税猶予を継続するためのおもな要件

(制度適用後5年間)後継者が代表者であり続けること、猶予対象株式等を継続保有していること、従業員の雇用を80%以上維持すること(正当な理由がある場合は緩和可能)。※

※5年経過後は要件が緩和され、代表者交代や一部株式等の譲渡が行われた場合でも、全部または一部の納税猶予が認められます。

手続き

特例承継計画の提出や毎年の報告義務など、多くの手続きが求められます。これらを怠ると納税猶予が取消されるため、税理士など専門家のサポートを得ることが重要です。

特例承継計画の作成には、経営革新等支援機関による指導・助言が要件になっています。私たち辻・本郷 税理士法人は経営革新等支援機関としてご支援可能ですので、ぜひご相談ください。

どんな状態の企業が特例措置の適用を検討するとよいか

贈与税・相続税の負担が比較的軽い場合には、特例措置を適用する必要性は低いかもしれません。しかし、税負担が重く納税猶予継続要件を満たす見込みがある企業にとっては納税猶予・免除の恩恵は大きいため、この特例措置の適用を検討する価値があります。

なお、相続においては、遺産分割が完了していないと特例措置を適用できません。特に、おもな財産が自社株の場合、遺留分対策を含めた慎重な検討が必要です。

ここから先の章では、令和7年度税制改正により見直された事項と、株価の重要性についてお伝えします。

令和7年度税制改正 後継者の役員就任要件の見直し

令和7年度の税制改正では、贈与税の特例措置について後継者の役員就任要件の見直しがありました。

改正前は「贈与日までに3年以上継続して役員であること」が求められていましたが、改正により、まだ役員になっていない後継者も、贈与の直前に役員であれば制度適用が可能となりました。

令和7(2025)年1月1日以後に贈与で取得する財産にかかる贈与税について適用されます。

今後の事業承継税制の動向

令和7年税制改正大綱では、事業承継税制に関して以下の方針が示されましたが、特例措置終了後の対応については現時点では未確定です。

特例措置の適用期限の延長は行わない

「特例措置は極めて異例の時限措置」と位置づけられています。

事業承継税制のあり方を継続的に検討する

特例措置終了後、新制度の導入や現行の「一般措置」への一本化が議論されています。

株価の重要性

特例措置においても株価は重要です。

利子税への影響

特例措置は納税猶予と免除の制度ですが、猶予が取消された場合には、猶予されていた本税に加えて利子税が課されます。

そのため、会社の業績が好調で株価が高くなってから贈与するよりも、株価が高くなる前の早期に承継することで、将来的な負担を軽減することが可能です。

相続税への影響

先代経営者が亡くなると贈与税は免除されますが、猶予対象になっていた株式等は、相続税の計算を行う際に贈与時の評価額で相続財産に加算されます。

これにより、後継者だけではなく後継者以外の相続人等の相続税にも影響することになります。

非上場株式等の評価方法の見直しの可能性あり

令和6(2024)年11月の会計検査院の指摘により、類似業種比準価額および配当還元価額の評価方法が見直される可能性があります。

これは特例措置の適用に直接関係するものではありませんが、株価の評価方法の変更は今後の事業承継や相続に影響を及ぼす可能性があるため、将来を見据えた慎重な対応が求められます。

類似業種比準価額および配当還元価額の評価方法については、事業承継について扱っている当法人メディアの辻・本郷Navi「自社株(非上場株式)を評価する類似業種比準価額の計算方法を解説」に詳しく記しています。

おわりに

今回は、法人版事業承継税制の特例措置について、そのおもなメリットとデメリットを中心にお伝えしました。この制度は税負担の軽減に役立ちますが、要件が厳しく導入が難しいケースもあります。

事業承継は企業の安定と成長を見据え慎重に進めることが不可欠です。自社に最適な方法を見極め、次世代への円滑な承継に向けた一歩を踏み出していただければと思います。

辻・本郷税理士法人では、事業承継に関する専門的な知識と豊富な経験を活かし、お客様の状況に応じた最適な解決策をご提案いたします。

事業承継の計画や税制の活用に関するお悩みがございましたら、ぜひお気軽にご相談ください。

市川 園美

- 【国税庁】非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし

- (同上)タックスアンサー No. 4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)

- 【自由民主党】令和7年度税制改正大綱

- 【中小企業庁】法人版事業承継税制(特例措置)

- アール・シップ 辻・本郷 税理士法人編著『事業承継の安心手引 2024年度版』

- 中央経済社 税務弘報 2024年6月号 松浦 真義『法人版事業承継税制』

辻・本郷ナビ「自社株(非上場株式)を評価する類似業種比準価額の計算方法を解説」

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。