家族信託のしくみとメリット・デメリット ~安心できる老後のために

- その他

- 個人

人生100年時代がやってきました。高齢になっても大切な財産を確かに守り、大切な人に受け継いでいくためにはどうすればよいのか……。

家族信託は、そのような老後の財産管理の不安を解決することができる制度です。

今回は、家族信託の基本的なしくみとメリット・デメリットについて解説します。

家族信託の基本的な仕組み

まずは家族信託制度のしくみを確認していきましょう。

そもそも「信託」とは?

信託とは、信用できる人に財産を「信じて託す」制度です。

つまり、信託とは、財産の所有者(以下、委託者)が、信用できる人(以下、受託者)に財産の管理や運用・処分を託し、大切な人や自分(以下、受益者)に対し、財産から生じる利益の給付や引き渡しなどを行ってもらう制度です。

財産の名義は受託者に移りますが、あくまでも受託者は受益者のために財産の管理や運用を行うだけであり、恩恵を受けるのは受益者です。

- 委託者=財産を預ける人

- 受託者=財産を預かって管理する人

- 受益者=財産から利益を受ける人

信託には2種類ある

信託というと、信託銀行を思い浮かべる方も多いでしょう。信託銀行は、多くの人から財産を預かって受託者となり、営利を目的として信託業務を行います。これを商事信託といいます。

これに対し、家族や親族などの一般の人が受託者となるような営利を目的としない信託を家族信託あるいは民事信託といいます。このように、信託には商事信託と家族信託(民事信託)の2種類があります。

| 受託者 | 特徴 | 報酬 | |

|---|---|---|---|

| 商事信託 | 信託銀行などの専門業者 | 何度でも繰り返し受託業務を行う | 信託報酬がかかる |

| 家族信託 (民事信託) |

家族や親族などの一般の人 | 特定の委託者のために一度きり受託業務を行う | 信託報酬の設定は契約次第 |

家族信託の例

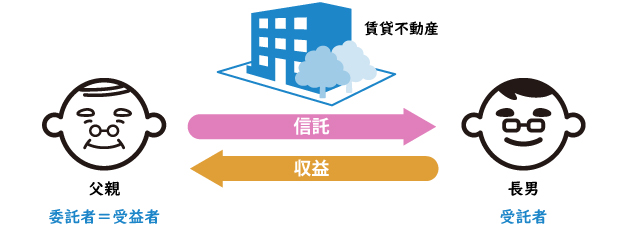

たとえば、賃貸不動産を所有する親が、子どもを受託者として家族信託を設定します。

受託者となった子どもは、親の所有する賃貸不動産の管理を行い、家賃収入などの収益を親に渡します。親は、高齢になって、賃貸不動産の管理ができなくなっても、安心して家賃を受け取ることができます。

また、もし老後資金が足りなくなった場合でも、家族信託を設定していれば、受託者である子どもは賃貸不動産を売却して、親の老後の資金にあてることができます。

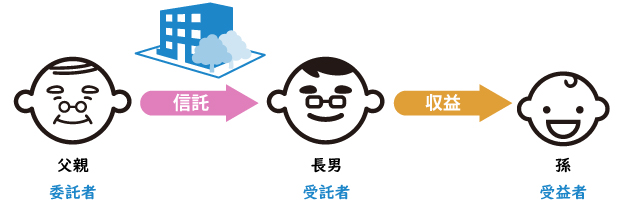

財産から利益を受ける受益者を、自分以外の第三者にすることもできます。

たとえば、財産を持つ親が、子どもを受託者とし、まだ幼い孫を受益者として家族信託を設定するようなケースです。孫はまだ財産の管理ができないため、受託者である子どもが孫に代わって財産の管理を行います。

家族信託のメリット3点

ここまでご紹介してきたとおり、家族信託には将来の安心につながるメリットがあります。さらにくわしく確認していきましょう。

意思能力が低下しても、財産の活用ができる

日本では1960年代以降急速に高齢化が進み、認知症患者が急増しています。認知症になってしまうと、預貯金の管理や契約などの行為が困難になります。

不動産を売却して老後資金を作りたいと願っても、売買契約を結ぶことはできません。

家族信託を設定すれば、自分自身が認知症になっても受託者となった家族や親族が代わって財産の管理・運用・処分を行うことができます。

委託者自身が亡くなったあとも、大切な家族が安心して生活ができる

高齢の夫が亡くなったあとに妻が財産を承継したとして、妻が同じく高齢である場合、財産の管理能力が十分にあるとは限りません。

受託者を子どもとし、自分の生存中は自分を受益者、自分の死後は妻を受益者とする家族信託を設定しておけば、自分の死後も、子どもが高齢の妻のために財産管理を行うので、残された妻も安心して生活を送ることができます。

希望通りに財産を承継させることができる

たとえば、子どものいない夫婦のケースで、自分の死後は全財産を妻に、妻の死後は自分の弟に財産を承継させたいと希望していたとします。

この場合、遺言では、承継先として指定できるのは妻までであることから、妻の死後に夫の財産が妻側の親族に承継されてしまうことも考えられます。

しかし、家族信託では、次の承継者だけではなく、その後の承継者も決めることができるのです。先に挙げたケースでは、妻の死後に自分の弟へ財産を承継させることができます。

家族信託は、財産の承継先を委託者の望むように自由に組み立てることができる制度なのです。

家族信託のデメリット2点

一方で、家族信託にはデメリットもあります。ご検討の前にあらかじめ確認していきましょう。

法律関係・課税関係には注意が必要

家族信託は、先述のように本人の意思能力の低下や死亡に関係なく、希望通りの財産管理・承継を行うことができ、高齢者の財産管理問題を解決することができる非常にすぐれた制度です。

しかし、委託者の望むように自由に組み立てることができる制度ゆえに、法律関係や課税関係には注意が必要で、場合によっては非常に重い税が課されることがあります。

たとえば、初めから妻や孫など自分以外の人を受益者とする家族信託を設定した場合には、受益者に対して家族信託を設定した時に贈与税が課されます。

思いもよらない税が課されることがないよう、事前に税理士など専門家にしっかりと相談することが必要です。

受託者にはいろいろな責任がある

家族信託において恩恵を受けるのは受益者であり、受託者に何らかの利益が帰属することはありません。

しかし、財産の名義は受託者に移り、受託者はさまざまな権限を持つことになるため、委託者や受益者の利益を害さないように受託者にはいろいろな責任が課されています。

受託者は、信託財産を自分の財産とは区別して管理し、信託財産から生じた運用益等について、信託の計算書を作成したり税金の手続きを取らなくてはなりません。通常、ご家族やご親族は専門的な知識を持っていないため、やはり税理士などの専門家にサポートを求めましょう。

おわりに

家族信託は、自分の大切な財産を自分の希望通りに管理・承継させることができる制度です。

しかし、家族信託だけではすべては解決することはできず、他の手段(任意後見制度、遺言、贈与など)もあわせて検討を要するケースが数多くあります。

一度、自分や家族の将来のために、ご自身の望む財産管理や財産承継の形を考え、税理士など専門家に相談してみてはいかがでしょうか。

辻・本郷 税理士法人では法人にかぎらず、個人の方からのご相談も多くお受けしていますのでぜひ一度お問い合わせください。

<関連ページ>

相続税対策(遺言)

辻・本郷 相続センター

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。