個人事業を始める方は必見! 開業に関する手続きと青色申告の記帳方法

- 確定申告

- 税務・会計

- 個人事業主

- 個人

近年、従来の「企業に勤めて職場で一定時間勤務する」といった画一的な働き方に変革が起きており、年々働き方の多様化が促進しているように思います。

本業以外に自分で事業を立ち上げて副業を行ったり、フリーランスとして特定の企業に属さず、自身で仕事を受注して働くといった働き方は、今後、ますます身近になってくるでしょう。

起業には多くの疑問や不安が伴う

副業や起業に興味はあるけれど、以下のような疑問や不安を感じている方は多いのではないでしょうか。

「個人事業主として開業したい。まずはどうしたらいいの?」

「青色申告がお得って聞いたことがあるけど、一体どういう制度なの?」

「帳簿付けって、何から始めたらいいか分からない!」

「税務についての知識はほとんどないけれど、確定申告しなきゃ。難しいのかな?」

とくに、これから起業しようと思っている方や個人事業主として開業したばかりの方はこのようなモヤモヤを抱えていることが多いと思います。

この記事では、このような個人事業主としての疑問や不安を解消するため、税務上の手続きや記帳のポイントについて解説していきます。

個人事業主になるための税務上の手続き3点

個人事業主として事業を開始するために、税務上関連する申請は以下3点です。

開業届・事業開始等申告書の提出

事業開始から1ヶ月以内に、所轄の税務署に「個人事業の開業・廃業等届出書」を提出します。提出方法は、税務署窓口、郵送、またはe-Tax(電子申告)で可能です。

開業届は提出期限が定められていますが、期限を過ぎてしまっても罰則等はなく、提出しなくても違法にはなりません。

しかし、後述する「青色申告承認申請書」を提出するためには、開業届の提出が必要となります。

また、都道府県税事務所や市区町村に「事業開始等申告書」も提出します。提出先や書式は自治体によって異なるため、事前に確認が必要です。

電子申告等開始届出書の提出

今後、確定申告をe-TaXにて行う場合は、電子申告等開始届出書も提出しましょう。提出はオンラインまたは書面で可能です。

なお、e-Taxの利用にはマイナンバーカードとICカードリーダー、またはスマートフォンが必要です。

青色申告承認申請書の提出

詳細については後述しますが、「青色申告」を希望する場合、開業届と同時に「所得税の青色申告承認申請書」を提出します。これにより、最大65万円の青色申告特別控除などの特典を受けられます。

これらの手続きを適切に行うことで、個人事業主としてのスタートをスムーズに切ることができます。

税制上有利な「青色申告」とはなにか

先ほどご紹介した「青色申告」について補足しましょう。

簡単に説明すると、青色申告承認申請書を税務署に提出し、承認を受けることで、納税者は青色申告特別控除などの税制上有利となる特典を受けることができます。

現在はe-Taxによる電子申告が普及してきていますが、かつては、青色の申告書を用いて申告が行われていたため、現在でも青色申告と呼ばれているようです。

この青色申告に対して、通常の申告は「白色申告」と呼びます。

青色申告は申告納税制度を適切に機能させ、納税者による正確な申告を奨励するために、導入された制度です。そのため、納税義務者は一定水準の記帳を行い、その記帳に基づいて正確な申告を行うことが求められています。

青色申告で必須となる、記帳の仕方や帳簿等の保存期間はどうするか

では、どのように記帳を行っていけばよいのでしょうか。

記帳の基本

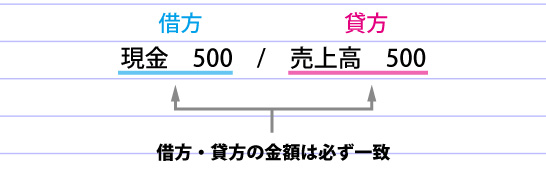

青色申告者は事業に係る取引を「正規の簿記の原則」、すなわち、複式簿記により記帳された帳簿書類を備え付けなければなりません。複式簿記とは、取引を「原因」と「結果」の両面で記録する方法で、借方(左)と貸方(右)に分けて「勘定科目」を使って記帳します。

例えば「商品を売って現金500円を受け取った」場合、以下のように借方に「現金」、貸方に「売上高」を同額記入します。

借方・貸方の金額は必ず一致し、記録がバランスする性質があります。

この方式を用いると、貸借対照表や損益計算書といった財務諸表が作成可能になり、収支や資産・負債の状況が明確になります。

帳簿の保存期間

また、ほとんどの帳簿書類は原則7年間保存することとされていますが、請求書や見積書、納品書などは5年間で良いとされています。

記帳は会計ソフトで行うのが主流

近年は会計ソフトを利用した記帳が主流であり、入力内容に応じて仕訳帳・元帳・試算表の作成まで支援してくれるため、初心者でも比較的簡単に複式簿記による帳簿づけが可能です。このため、ご自身で確定申告を行うことも難しくないかと思います。

しかし、納税者に簿記や税務に関する知識が乏しい場合や経理処理が不慣れな場合、本業に充てる時間が削られてしまったり、処理の内容に誤りが生じ、税務調査が行われた際に経費として否認されてしまうリスク等が考えられます。

おわりに

今回は個人事業主における青色申告の帳簿付けについて解説しました。

今日では市販の会計ソフトが充実しており、また、Youtubeなどで思い立ったときにいつでも学ぶことができ、納税者自身が税務に関する知識を身に着けられる機会が充実しています。

そのため、納税者自身で記帳し、税務申告を行うことが比較的容易な環境であるといえるでしょう。

辻・本郷 税理士法人は個人事業者の方のお力になります

税務知識が乏しいなかで会計処理をしていくと、「これは経費にしても問題ないのだろうか?」といった疑問が生じてくるかと思います。

このような疑問に対して、辻・本郷税理士法人は、ぜひお力になりたいと願っております。

会計処理に不安がある場合や税金対策について相談したい場合、または、将来的に事業拡大や会社設立を考えている場合など、ぜひとも辻・本郷 税理士法人にご相談ください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。