持分なし医療法人へ移行を検討しませんか

- 相続・贈与

- 医療法人・クリニック

持分あり医療法人とは

出資者が出資した割合に応じて法人資産を払い戻すことができる法人を言います。

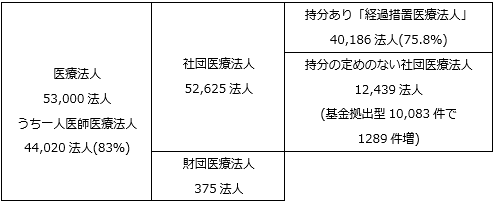

厚生労働省の調べでは、平成29年3月31日現在、全国に53,000の医療法人が存在し、その内訳は、下記のとおりです。

社団とは、一定の目的をもった人の集団で、団体としての組織をもつものをいいます。

社団医療法人は、病院や診療所等を開設するため人が集まり現金や不動産、医療用機器等を拠出して設立された医療法人をいいます。

財産の拠出法として、平成18年の医療法改正前は、「出資」形式が可能で出資者は「持分」を持つことができました。この出資者が持分を持つ形態の法人が「持分あり社団医療法人」です。この形態は、株式会社の医療経営参入を阻止するための医療法改正により「当分の間」存続する「経過措置医療法人」とされ、平成19年4月1日以後は新規設立できなくなりました。

しかし、持分あり「経過措置医療法人」は、平成29年3月31日現在、医療法人全体の75.8%を占めています。

「持分あり医療法人」から「持分なし医療法人」への移行計画を国が認定する制度を設け、相続税猶予等の税制措置を実施しています。この認定期間は、平成29年9月迄でしたが、認定期間は3年延長(平成29年10月~令和2年9月)され、税制上の特例措置も延長されました。

令和2年度税制改正ではさらに3年間(令和5年9月)迄延長される予定です。

持分あり医療法人の問題点

医療法人の設立時に出資した方々が高齢化し、亡くなったとき、出資金(持分)も相続されますが、長年病院経営をされていて法人の純資産が大きいと相続人から出資持分の払戻を請求された場合に、医療法人の運営が困難になります。

出資者からの払戻がおこなわれない持分なし医療法人への移行した場合のメリットと注意すべき課税関係

- 相続税について

相続人が持分あり医療法人の持分を相続または遺贈により取得した場合、その医療法人が移行計画の認定を受けた医療法人であるときは、移行計画の期間満了まで相続税の納税が猶予され、持分を放棄した場合には、猶予税額が免除されます。

ただし、一定の事由(認定の取消等)に該当した場合には、納税猶予を受けた相続税については、全部または一部を納付しなければなりません。 - 贈与税について

出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与を受けたものとみなして、他の出資者に贈与税が課税される場合も1と同様です。

ただし、一定の事由(認定の取消等)に該当した場合には、納税猶予を受けた贈与税については、全部または一部を納付しなければなりません。 - 法人に対する贈与税について

移行計画に基づき持分なし医療法人へ移行した場合、出資者の持分放棄に伴う法人に対する贈与税については、非課税になります。

ただし、贈与税の申告期限から持分なし医療法人へ移行した日から起算して6年を経過する日までの間に、その認定が取り消された場合には、当該医療法人を個人とみなして法人に対し贈与税が課税されます。

移行計画の主な流れ

- 移行計画の認定制度実施期間内厚生労働省に移行計画の申請をする

- 厚生労働省より移行計画の認定を受ける

- 認定の日から3年以内に持分なし医療法人へ移行する

(注)移行しなければ認定は取消となり、遡及して課税される - 移行完了後、6年間毎年持分なし医療法人の運営状況を厚生労働大臣へ報告する

移行計画の認定取消事由

移行計画の認定をうけたあと、次の事由に該当すると認定が取消になりますので、注意を要します。

- 移行への取組実施していない

- 移行計画の認定を受けた日から3カ月以内に定款変更の認可を受けていない

- 認定医療法人が合併以外の理由により解散した

- 認定医療法人が他の医療法人と合併し消滅した

- 移行計画が偽りその他不正行為により作成されたと判明した

- 認定医療法人が移行計画変更について厚生労働大臣の認定を受けなかった

- 移行計画の実施状況について厚生労働大臣に報告しなかったか、虚偽の報告をした

- 移行計画の認定から移行期限(3年の上限)までに持分なし医療法人へ移行できなかった

実施状況報告

持分なし医療法人への移行計画の認定を受けた後、厚生労働大臣に実施状況報告することとなります。

持分なし医療法人への移行計画の認定をうけた後の報告として

- 都道府県知事に定款変更認可を受けた場合の報告(移行計画認定の日から3カ月以内)

- 持分なし医療法人への移行の進捗状況報告(移行計画の認定のから1年経過するごとにその経過した日から3カ月以内)

- 放棄、払戻、譲渡、相続、贈与などにより持分の処分が生じた場合の報告

- 持分なし医療法人への移行の定款変更について、都道府県知事の認定を受けた場合の報告

持分なし医療法人への移行が完了した後の報告として

- 運営の状況に関する報告書(移行後6年間、年1回)を提出し、運営に関する要件を満たす必要があります

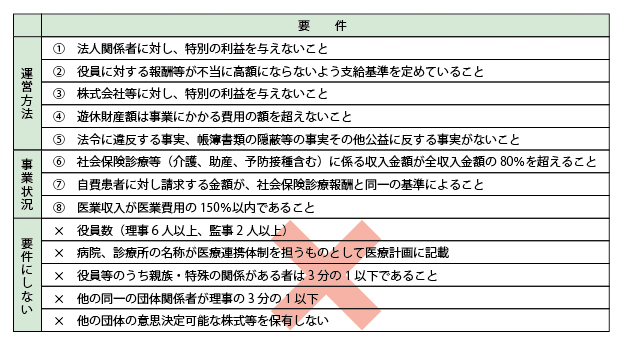

運営に関する要件とは何か

次の8つの要件があります

運営方法として

- 法人関係者に対し、特別の利益を与えない

- 役員に対する報酬等が不当に高額にならないよう支給基準を定めていること

- 株式会社等に対し、特別の利益を与えないこと

- 遊休財産額は事業にかかる費用の額を超えないこと

- 法令に違反する事実、帳簿書類の隠蔽等の事実その他公益に反する事実がないこと

事業状況として

- 社会保険診療報酬等(介護、助産、予防接種含む)に係る収入金額が全収入金額の80%を超えること

- 自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

- 医業収入が医業費用の150%以内であること

サービスに関するお問い合わせ

サービスに関するお問い合わせ、初回無料相談のご予約、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。