NISA口座から特定口座や一般口座へ移管する際のポイント

- その他

- 個人

2014年からスタートしたNISA制度(少額投資非課税制度)。

NISAの非課税期間は5年間のため、非課税期間終了後に、NISA口座内で繰り越す(ロールオーバー)か、課税口座(特定口座や一般口座)へ移管するか、または売却するかを検討することになります。

今回は、NISA口座から課税口座へ移管する際のポイントをまとめました。

まとめ

NISA口座の非課税期間終了後に、課税口座(特定口座・一般口座)へ移管するという選択肢があります。

移管時に株式等の価格が、当初の購入価格から下落している場合には、非課税のメリットを享受できないことがあります。運用状況に沿った対応も検討してはいかがでしょうか。

非課税期間終了後の取り扱い

NISA口座の非課税期間が満了する際に取ることができる選択肢は3つあります。

(1)ロールオーバー(翌年のNISA非課税投資枠へ移管)する

(2)課税口座(特定口座・一般口座)へ移管する

(3)売却して損益を確定する

ロールオーバーをすると、引き続きNISA口座で運用することができます。しかし、その年の非課税枠が減ってしまうため、新規投資を予定している場合には、売却、または、課税口座(特定口座・一般口座)への移管を検討することが必要になります。

課税口座へ移管する際の注意点

NISA口座から課税口座へ株式等を移管すると、移管時の時価が取得価額となります。

移管後に株式等を売却した際には、売却価格と取得価格との差額が売却益または売却損となります。したがって、NISA口座から課税口座へ株式等を移管する際は、NISA口座で購入した時の価格から値上がりしたか、値下がりしたかが重要になります。

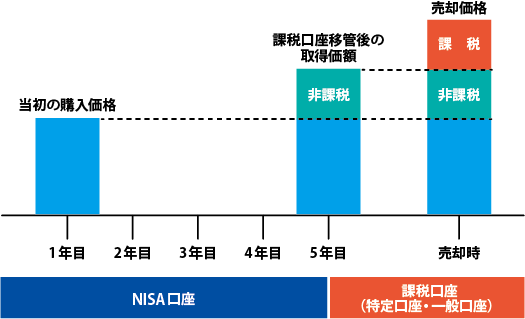

図1 <当初購入価格より値上がりした場合>

値上がりしている場合は、課税口座へ移管した際の取得価額も上がるため、非課税のメリットを享受できます。

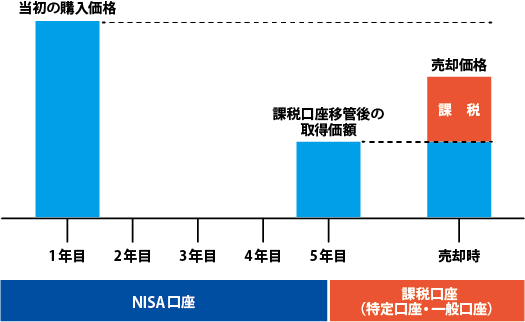

図2 <当初購入価格より値下がりした場合>

一方、値下がりしている場合には、取得価額が当初の購入価格から下がります。

よって、当初の購入価格より株価が低かったとしても売却益が生じたとして、課税をされる可能性があります。

運用状況も検討する

非課税期間が満了する際の選択肢は、(1)ロールオーバーする、(2)課税口座へ移管する、(3)売却する、の3つです。運用状況も考慮して選択を決めることがポイントになります。

値上がりしている場合には、ロールオーバーする、課税口座へ移管する、売却する、のいずれの選択肢も検討対象になります。

一方、値下がりしている場合に、課税口座へ移管すると、当初の購入価格よりも取得価額が下がるため、非課税のメリットを享受できません。したがって、ロールオーバーしてNISA口座で保有し続けるのが有力な選択肢でしょう。

根拠条文 租税特別措置法第37条の14第4項

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。