相続税が課税される件数割合が過去最高を更新!相続税申告はどうなる?

- 相続・贈与

- 個人

令和3年(2021年)12月、国税庁は「令和2年分における相続税の申告事績の概要」を公表しました。

相続税の課税件数割合は8.8%と、過去最高を更新しています。

相続税申告の実態に迫ります。

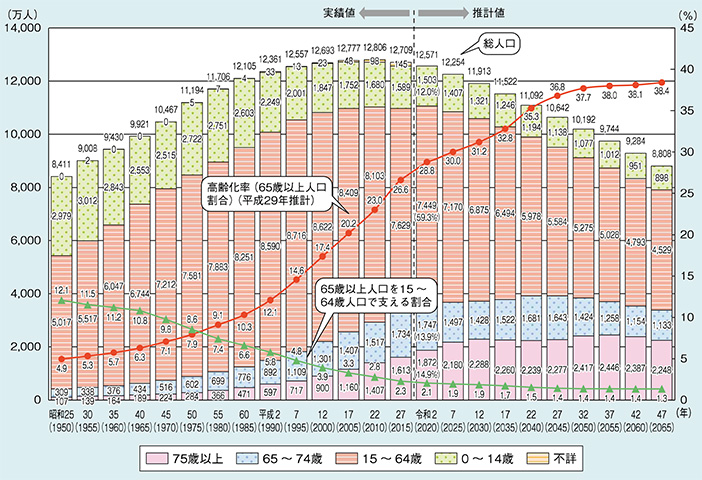

令和18年には3人に1人が高齢者。9,000万人を割り込む総人口

わが国の総人口は、令和11年(2021年)に人口1億2,000万人を下回った後も減少を続けると推計されています。

令和35年(2053年)には1億人を割って9,924万人となり、総人口が減少するなかで65歳以上の者が増加することにより高齢化率は上昇を続け、令和18(2036)年に33.3%で3人に1人となると見込まれています。

高齢化の推移と将来推計

※内閣府『「令和3年版高齢社会白書」-将来推計人口でみる令和47(2065)年の日本』![]() より転載

より転載

資料:棒グラフと実線の高齢化率については、2015年までは総務省「国勢調査」、2020年は総務省「人口推計」(令和2年10月1日現在(平成27年国勢調査を基準とする推計))、2025年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」の出生中位・死亡中位仮定による推計結果。

(注1)2020年以降の年齢階級別人口は、総務省統計局「平成27年国勢調査 年齢・国籍不詳をあん分した人口(参考表)」による年齢不詳をあん分した人口に基づいて算出されていることから、年齢不詳は存在しない。なお、1950年~2015年の高齢化率の算出には分母から年齢不詳を除いている。ただし、1950年及び1955年において割合を算出する際には、(注2)における沖縄県の一部の人口を不詳には含めないものとする。

(注2)沖縄県の昭和25年70歳以上の外国人136人(男55人、女81人)及び昭和30年70歳以上23,328人(男8,090人、女15,238人)は65~74歳、75歳以上の人口から除き、不詳に含めている。

(注3)将来人口推計とは、基準時点までに得られた人口学的データに基づき、それまでの傾向、趨勢を将来に向けて投影するものである。基準時点以降の構造的な変化等により、推計以降に得られる実績や新たな将来推計との間には乖離が生じ得るものであり、将来推計人口はこのような実績等を踏まえて定期的に見直すこととしている。

(注4)四捨五入の関係で、足し合わせても100%にならない場合がある。

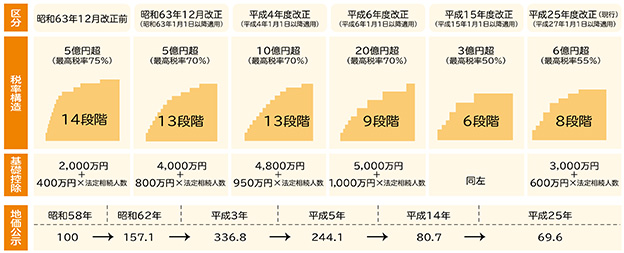

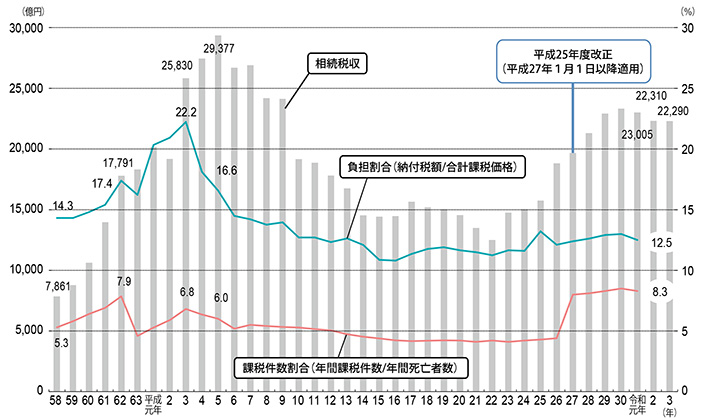

相続税の課税件数割合も過去最高に

相続税は、相続等により財産を取得した場合にその取得した財産に課される税です。財産の価額が高くなるほど税率が上がる累進税率を適用することで、資産の再分配を図るという役割を果たしています。

相続税は、相続した財産の価額から基礎控除といわれる一定の額を控除して計算します。この基礎控除の水準は、バブル期の地価の上昇に伴い引き上げられてきましたが、その後、地価は下落を続けているにもかかわらず、基礎控除の水準は据え置かれてきました。

また、税率も徐々に引き下げられてきました。そのため、相続税が課されるのは、亡くなられた方の4%程度に低下し、相続税の再分配機能が低下しているといった指摘がされていました。

こうした状況をふまえ、相続税の再分配機能を回復し格差の固定化を防止するため、平成25年度税制改正では、地価動向等を踏まえた基礎控除の引下げによる課税ベースの拡大を図るとともに、税率構造について見直しがされました。

結果、令和2年(2020年)には相続税の課税件数割合は8.8%と、前年より0.4%増加して過去最高を更新しています。

最近における相続税の税率構造・基礎控除等の推移

相続税の課税件数割合、負担割合及び税収の推移

※財務省『もっと知りたい税のこと』![]() より転載

より転載

(注1) 相続税収は各年度の税収であり、贈与税収を含む(令和元年度以前は決算額、令和2年度は補正後予算額、令和3年度は予算額)。

(注2)課税件数、納付税額及び合計課税価格は、「国税庁統計年報書」により、死亡者数は、「人口動態統計」(厚生労働省)による。

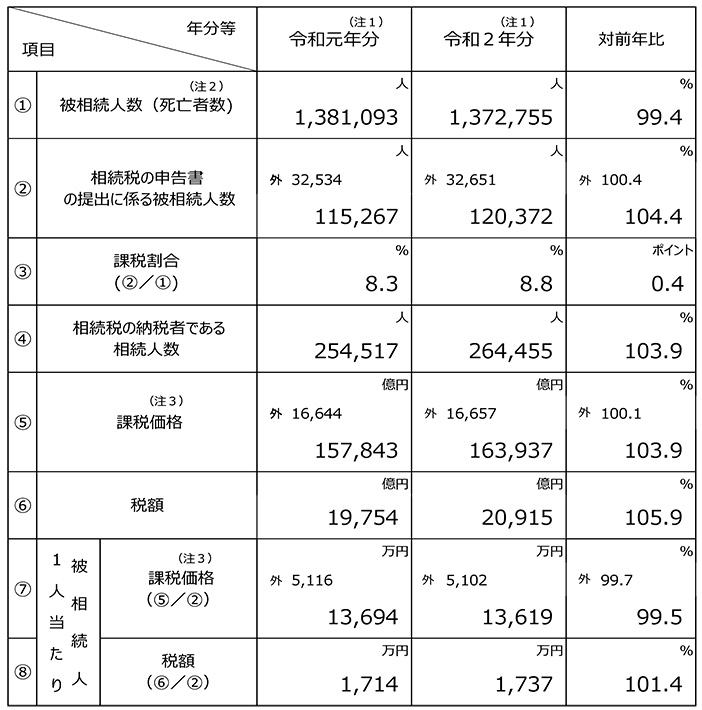

相続税が課税された財産、課税価額は下がっている

令和2年分では、被相続人1人あたりの平均が課税価格は1億3,619万円、税額は1,737万円となっています。

10年前の平成23年分では、被相続人1人あたりの課税価格は2億872万円、税額は2,435万円でした。比べると、相続税が課税された財産である課税価格が下がっているのが分かります。

相続税の申告事績

※国税庁『令和2年分における相続税の申告事績の概要』![]() より転載

より転載

(注1)令和元年分は令和2年11⽉2⽇まで、令和2年分は令和3年11⽉1⽇(※)までに提出された申告書(修正申告書を除く。)データに基づき作成している。

※申告期限が⼟・⽇・祝⽇等の場合は、その翌⽇が申告期限となることから、令和元年12⽉31⽇に亡くなられた⽅の申告期限は令和2年11⽉2⽇、令和2年12⽉31⽇に亡くなられた⽅の申告期限は令和3年11⽉1⽇となる。

(注2)「被相続人数(死亡者数)」は、厚⽣労働省政策統括官(統計・情報政策、労使関係担当)の「人⼝動態統計」のデータに基づく。

(注3)「課税価格」は、相続財産価額に相続時精算課税適⽤財産価額を加え、被相続人の債務・葬式費⽤を控除し、さらに相続開始前3年以内の被相続人から相続人等への⽣前贈与財産価額を加えたものである。

(注4)各年分とも、本書は相続税額のある申告書に係る計数を⽰し、外書は相続税額のない申告書に係る計数を⽰す。

項目 |

平成22年分 |

平成23年分 |

|||

|---|---|---|---|---|---|

| 対前年比 | |||||

| ① | 被相続人数(死亡者数) | 人 1,197,012 |

人 1,253,066 |

% 104.7 |

|

| ② | 相続税の申告書(相続税額があるもの) の提出に係る被相続人数 | 人 49,891 |

人 51,409 |

% 103.0 |

|

| ③ | 課税割合 (②/①) |

% 4.2 |

% 4.1 |

ポイント -0.1 |

|

| ④ | 相続税の納税者である相続人数 | 人 122,740 |

人 125,152 |

% 102.0 |

|

| ⑤ | 課税価格 | 億円 104,580 |

億円 107,299 |

% 102.6 |

|

| ⑥ | 税額 | 億円 11,754 |

億円 12,520 |

% 106.5 |

|

| ⑦ | 被相続人 1人当たり |

課税価格 (⑤/②) |

万円 20,962 |

万円 20,872 |

% 99.6 |

| ⑧ | 税額 (⑥/②) |

万円 2,356 |

万円 2,435 |

% 103.4 |

|

※国税庁『平成23年分の相続税の申告の状況について』![]() より転載

より転載

(注1)平成23年分は平成24年10月31日までに提出された相続税額のある「申告書(修正申告書を除く。)」データ(速報値)に基づいて作成している。

(注2)平成22年分は、平成23年10月31日までに提出された「申告書(修正申告書を除く。)」及び震災特例法により申告期限が延長され平成24年1月11日までに提出された「申告書(修正申告書を除く。)」を集計している。

(注3)「課税価格」は、相続財産価額から、被相続人の債務・葬式費用を控除し、相続開始前3年以内の被相続人から相続人等への生前贈与財産価額及び相続時精算課税適用財産価額を加えたものである。

(注4)「被相続人数(死亡者数)」は、厚生労働省統計情報部「人口動態統計」による。

相続財産の金額の内訳推移

相続税の申告書のうち、税額があるものの相続財産の金額の内訳は、下記の表のとおりです。

10年前には、土地建物が全体の半分を占めていましたが、近年では半分を割り込んでおり、有価証券と現金・預貯金を合わせた金融資産の割合が土地建物を上回り、半分に迫る勢いで増えてきています。

| 項目 | 土地 | 家屋 | 有価証券 | 現金・ 預貯金等 |

その他 | 合計 |

|---|---|---|---|---|---|---|

| 年分 | ||||||

| 平成23年 | 53,781 | 6,716 | 15,209 | 28,531 | 12,806 | 117,043 |

| 24 | 53,699 | 6,232 | 14,351 | 29,988 | 12,978 | 117,248 |

| 25 | 52,073 | 6,494 | 20,676 | 32,548 | 13,536 | 125,326 |

| 26 | 51,469 | 6,732 | 18,966 | 33,054 | 13,865 | 124,086 |

| 27 | 59,400 | 8,343 | 23,368 | 47,996 | 17,256 | 156,362 |

| 28 | 60,359 | 8,716 | 22,817 | 49,426 | 17,345 | 158,663 |

| 29 | 60,960 | 9,040 | 25,404 | 52,836 | 18,688 | 166,928 |

| 30 | 60,818 | 9,147 | 27,733 | 55,890 | 19,591 | 173,179 |

| 令和元年 | 57,610 | 8,793 | 25,460 | 56,434 | 19,228 | 167,524 |

| 2 | 60,389 | 9,302 | 25,811 | 58,989 | 19,678 | 174,168 |

※国税庁『令和2年分における相続税の申告事績の概要』![]() より転載

より転載

(注)上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成している。

おわりに

相続税の申告は、すでに多くの方にとって身近な問題になっています。

被相続人(亡くなられた方)が90歳なら、相続人は60~70歳です。

今後、3人に1人が高齢者となる未来に向けて、相続税は親の相続のみならず、自分の相続も同時に考えなければならない問題として、ますます身近になってくるでしょう。

私たち辻・本郷 税理士法人内には、全国の拠点に相続専門チーム「相続センター」がございます。身近な相続の相談先として、気軽にお問い合わせください。

<参考サイト>

【内閣府】『「令和3年版高齢社会白書」-将来推計人口でみる令和47(2065)年の日本』![]()

【財務省】『もっと知りたい税のこと』![]()

【国税庁】『令和2年分における相続税の申告事績の概要』![]()

【国税庁】『平成23年分の相続税の申告の状況について』![]()

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。